Предприниматели всегда подвергаются риску заключить сделку с недобросовестным контрагентом: коммерсант может оказать услугу или доставить товар и не получить за это оплату. Своевременный анализ платёжеспособности бизнес-партнёра позволит снизить риски возникновения подобной ситуации. В статье детально разбираем, как оценить платёжеспособность компании.

Понятие платёжеспособности

Платёжеспособность – показатель финансовой устойчивости организации, который отражает её возможность своевременно исполнить обязательства: выплатить работникам зарплату, погасить кредит, уплатить налоги и оплатить полученный товар.

Платёжеспособность организации складывается из 2 основных факторов:

- наличие активов, к которым относятся материалы, деньги, оборудование, имущество, дебиторская задолженность, акции и доли в других компаниях

- степень ликвидности активов – возможность продажи или использования активов для погашения задолженностей компании. При этом значение имеет не только стоимость, но и скорость реализации

Например, компания может продать станок, чтобы перевести банку платёж по кредиту.

- краткосрочная – показывает способность компании погашать наиболее срочные обязательства (со сроком погашения до 3-ёх месяцев) ликвидными активами

- долгосрочная – отображает возможность исполнить долгосрочные обязательства (со сроком погашения более года)

Разграничение платёжеспособности и ликвидности

Существует 2 основных подхода разграничения этих понятий:

- платёжеспособность и ликвидность – способность организации своевременно исполнять обязательства перед кредиторами

- платёжеспособность отображает возможность компании исполнить краткосрочные и долгосрочные обязательства, а ликвидность – скорость продажи активов, за счёт которых можно предоставить задолженное

Пример. По бухгалтерскому балансу ООО «Луч» сумма активов превышает сумму пассивов. Это значит, что в целом компания платёжеспособна. Однако большинство активов – основные средства, а финансовых активов компания практически не имеет. Учитывая, что основные средства тяжело быстро реализовать по рыночной цене, активы ООО «Луч» являются труднореализуемыми.

Если оборудование компании сломается, средств на ремонт, вероятно, не будет. Это свидетельствует о том, что у компании низкая ликвидность.

Кто и для чего может оценивать платёжеспособность

Важным инструментом в планировании деятельности компании является оценка её состояния. Результаты финансового анализа помогут эффективнее использовать ресурсы организации и сформировать стратегию развития на долгосрочную перспективу.

Помимо руководителей и собственников, состояние бизнеса могут оценивать банки, инвесторы, страховые компании, а также представители госорганов.

Цели оценки платёжеспособности компании:

- Руководители, собственники, учредители, акционеры своевременно выявят ухудшения финансового положения компании и смогут принять меры для улучшения ситуации и предотвращения банкротства.

- Партнёры могут проверить финансовое состояние контрагента, чтобы определить, сможет ли он своевременно исполнить обязательства (к примеру, оплатить товар или оказанную услугу).

- Инвесторы могут оценить целесообразность инвестирования компании: определить объём вложений или отказаться от финансирования.

- Банки при обращении за кредитом на развитие бизнеса оценивают платёжеспособность компании, чтобы оценить её возможность погасить кредит.

Показатели для оценки платёжеспособности

Чтобы провести анализ платёжеспособности организации, используется несколько показателей финансового состояния, называемых коэффициентами.

Рассмотрим основные из них.

- Коэффициент финансовой устойчивости (КФУ) отображает уровень независимости организации от займов и кредитов, а также объём средств, доступный для использования в деятельности.

Для расчёта коэффициентов берутся данные из бухгалтерского баланса (далее – «ББ»).

Коэффициент финансовой устойчивости равен соотношению суммы собственного капитала (стр. 1300 ББ) и долгосрочных обязательств (стр. 1400 ББ) к валюте баланса (стр. 1700 ББ).

КФУ = (стр. 1300 + стр. 1400) : стр. 1700

| Значение коэффициента | Что означает |

| < 0,6 | Организация рискует оказаться в финансовой зависимости от кредиторов |

| ≥ 0,6 | Оптимальное значение показателя |

| 0,6 – 0,95 | Увеличение независимости компании от займов и кредитов |

| 0,95 | Компания не пользуется всеми возможностями для развития |

- Коэффициент независимости (автономии) (КНА) показывает уровень формирования активов организации собственными средствами без привлечения сторонних вложений или капитала.

Коэффициент равен соотношению между показателями собственного капитала (ст. 1300 ББ) и валютой баланса (стр. 1700 ББ).

КНА = стр. 1300 : стр. 1700

Оптимальное значение показателя ≥ 0,5 означает, что организация может за счёт собственных средств погасить долг, и указывает на её надёжность.

- Коэффициент общей платежеспособности (КОП) отображает способность компании погасить долги по обязательствам активами, которыми она располагает.

КОП = стр. 1300 : (стр. 1520 + стр. 1510 + стр. 1550 + стр. 1400)

Наиболее оптимальное значение 2 означает, что организация может погасить долг за счёт собственных активов.

Показатели для оценки ликвидности

Также для анализа платёжеспособности используются 3 показателя в сфере ликвидности активов.

- Коэффициент срочной ликвидности (КСЛ) показывает, может ли компания исполнить свои краткосрочные обязательства за счёт наиболее ликвидных активов.

КСЛ = (стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260) : (стр. 1500 — стр.

1530 + стр. 1540).

Наиболее эффективное значение от 0,8 до 1 показывает возможность быстрого погашения долгов по краткосрочным обязательствам. Рекомендуем обращать внимание на показатель состава активов: он не должен состоять преимущественно из дебиторской задолженности, так как на её взыскание требуется время.

- Коэффициент текущей ликвидности (КТЛ) отображает, в какой степени оборотные активы могут покрыть долги по краткосрочным обязательствам.

Оборотные активы – активы, используемые в производстве или приобретённые для перепродажи. К ним относятся: сырьё, полуфабрикаты, деньги, ликвидные ценные бумаги, дебиторская задолженность. В ББ оборотные активы отражены в строке 1200.

КТЛ = (1200 + стр. 1170) : (стр. 1500 — стр. 1530 + стр. 1540)

Наиболее оптимальное значение 1–2. Если показатель меньше 1, компания не может погасить долги по текущим обязательствам.

- Коэффициент абсолютной ликвидности (КАЛ) показывает способность компании погасить долги по краткосрочным обязательствам высоколиквидными активами.

КАЛ = (стр. 1240 + 1250) : (стр. 1510 + стр. 1520 + стр. 1550)

Значение показателя 0,2 указывает на то, что компания может погасить в сжатые сроки около 20% долгов по краткосрочным обязательствам.

Правила оценки платёжеспособности

Для оценки платёжеспособности также можно использовать вертикальный и горизонтальный методы анализа бухотчётности.

Рассмотрим подробно каждый из них.

При помощи горизонтального анализа можно проанализировать, как меняются показатели со временем. Суть метода – сравнить показатели ББ на разные отчётные даты за аналогичный период.

Пример. Если при сопоставлении показателей дебиторской задолженности (стр. 1230 ББ) значение выросло, это может свидетельствовать как о недостаточной работе фирмы над взысканием долгов, так и о расширении деятельности и привлечении новых партнёров.

Существует общее правило: увеличение денежных средств в ББ является показателем положительной динамики работы компании. Однако подобное изменение необходимо рассматривать вместе с другими значениями, поскольку, если у компании увеличивается количество долгов, это может сигнализировать о том, что она не сможет погасить их.

Суть вертикального анализа: изучение показателей ББ на конкретную дату.

Такой анализ позволяет определить структуру активов и обязательств, то есть просмотреть вес каждой позиции в общих показателях баланса. Для проведения анализа итог баланса компании принимают за 100% и рассчитывают процентное соотношение каждой из статей ББ.

Пример. Определим вес денежных средств в общем отношении к ББ.

- Рассчитываем итого по балансу (валюту баланса):

Валюта баланса = стр. 1100 (итого по разделу I) + стр. 1200 (итого по разделу II)

- Берём нужный показатель (в данном случае денежные средства и их эквиваленты (стр. 1250 ББ)) и определяем его вес в процентном соотношении:

вес (%) = стр. 1250 / валюта баланса * 100%

Расчёт данных показателей помогает понять структуру баланса компании потенциального партнёра.

Методы оценки платёжеспособности компании

Основные элементы бухгалтерского баланса, требующие внимания

Данные в ББ группируются по степени ликвидности активов: наиболее ликвидные активы находятся в конце баланса, а наименее — в начале.

К примеру, наиболее ликвидные активы – денежные средства – находятся в конце ББ, а основные средства, которые нелегко продать по рыночной цене, – в начале.

Все активы компании подразделяются на 4 основные группы.

Высоколиквидные активы

К ним относятся денежные средства и краткосрочные финансовые обязательства, с помощью которых компания может погасить долги в любое время, так как при продаже такие активы практически не теряют рыночной стоимости.

Расчёт показателя: стр. 1250 ББ + стр. 1240 ББ

Быстрореализуемые активы

К ним относятся: дебиторская задолженность компании сроком до 12 месяцев, другие оборотные активы (банковские вклады и т.д.).

Активы данной группы компания может достаточно быстро перевести в деньги и исполнить обязательства перед контрагентами.

Расчёт показателя: стр. 1230 ББ + стр. 1260 ББ

Медленно реализуемые активы

К ним относятся: дебиторская задолженность со сроком погашения более 12 месяцев, запасы организации (товары на складе, сырьё), финансовые вложения.

Перевод таких активов в деньги займёт время, поэтому их ликвидность ниже активов второй группы.

Расчёт показателя: стр. 1210 ББ + стр. 1220 ББ + стр. 1170 ББ

Труднореализуемые активы

К ним относятся: собственная недвижимость, транспорт, основные средства, зарегистрированные программы, изобретения, базы данных, секреты производства. Организация постоянно использует в своей деятельности труднореализуемые активы.

Чтобы их реализовать, потребуется больше всего времени, поэтому их ликвидность наиболее низкая.

В ББ к активам четвертой группы относятся показатели стр. 1100-1170.

Чистые оборотные активы

Если в ББ преобладают активы из первой и второй групп, у фирмы высокая платёжеспособность. Однако для комплексного анализа необходимо оценить показатель чистых оборотных активов.

Наличие чистых оборотных активов означает, что компания может не только погасить долги, но и продолжить развитие.

Показатель чистых оборотных активов равен разнице между совокупностью оборотных активов и краткосрочными обязательствами перед 3-ми лицами.

Чистые оборотные активы = стр. 1200 – (стр. 1500 — стр. 1530 — стр. 1540).

Оптимальное значение показателя больше нуля означает, что у компании останутся средства на развитие после погашения долгов.

Чтобы принять решение, необходимо учитывать не только само значение показателя чистых оборотных активов, но и его изменение во времени:

- долгий рост показателя свидетельствует об избытке собственных оборотных активов, что приводит к снижению деловой активности компании

- снижение показателя означает, что компании недостаточно собственных оборотных средств, что угрожает финансовой стабильности. Соответственно, у компании может не хватить средств для погашения долгов по краткосрочным обязательствам

Оценка платёжеспособности контрагента с помощью Контур.Фокуса

Сервис Контур.Фокус может значительно ускорить анализ платёжеспособности компании. Используя аналитику и графики, можно быстро сделать выводы о финансовом состоянии будущего контрагента.

Данные бухотчётности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО), после чего отображаются в блоке «Финансы» в карточке компании. В Фокусе вы можете быстро посмотреть основные годовые показатели компании (баланс, выручку, чистую прибыль), а также оценить, насколько изменились значения показателей по сравнению с предыдущим периодом.

Также в блоке «Финансы» содержатся результаты автоматического финансового анализа компании:

- статистическая оценка отчётности

- экспертный рейтинг

На основе этих показателей можно оценить риски банкротства контрагента, а также положение относительно конкурентов.

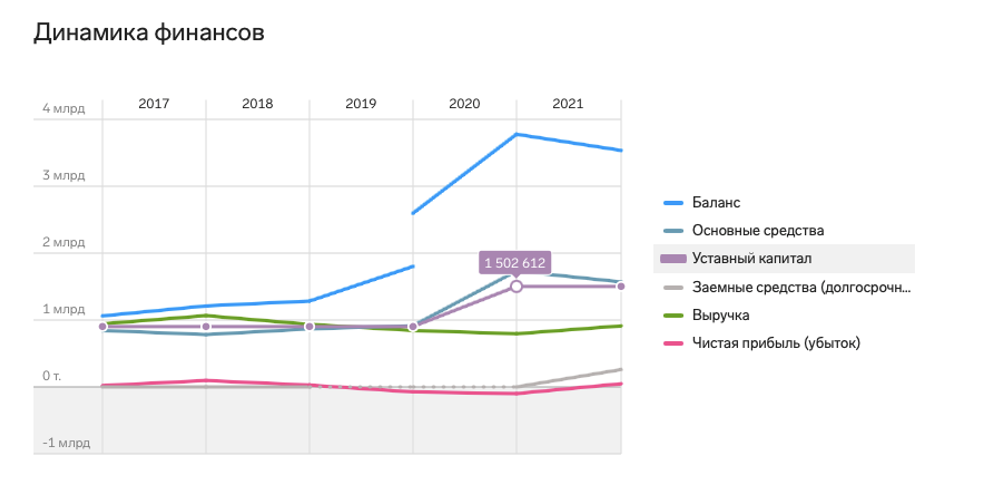

В блоке «Подробности» можно изучить информацию из бухгалтерских форм. Все данные собраны в таблицах. Чтобы проследить, как менялось значение каждого показателя (например, размер уставного капитала или количество заёмных средств), можно добавить нужные поля в общий интерактивный график. Значение показателя в определённый отчётный период можно увидеть, если навести курсор на линию.

Также в Фокусе есть готовый документ с подробным анализом финансового состояния контрагента. Документ составляется на основе бухотчётности, которую компания сдаёт ежегодно. Отчёт доступен для скачивания в формате PDF. После ознакомления с отчётом можно понять, из чего сложилась оценка финансового состояния организации.

Оставить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Источник: kontur-f.ru

Оценка платежеспособности предприятия, ее расчет и анализ по балансу

Оценка платежеспособности компании покажет ее способность вовремя и полностью погашать свои обязательства (расчеты с поставщиками, персоналом, налоговой, банками) в долгосрочной и краткосрочной перспективе, а анализ ликвидности баланса предприятия – возможность покрывать непредвиденные срочные расходы.

От показателей платежеспособности и ликвидности зависит насколько стабильно финансовое положение организации. В эти понятия входят как непосредственно наличные средства, так и вероятная скорость реализации активов – все, что позволит предприятию вовремя расплатиться с долгами.

Оценка платежеспособности предприятия с учетом активов и пассивов по балансу

Оценка структуры баланса может проводиться по инициативе:

- руководства предприятия – для мониторинга основных показателей и недопущения угрозы банкротства;

- инвесторов или контрагентов – для принятия стратегических решений;

- банков – для определения степени возможных рисков из-за непогашения займа.

Она может быть частью услуги оценки бизнеса, которая предоставляется для проведения сделок купли-продажи, расширения или реструктуризации, страхования имущественного комплекса, когда необходимо определить рыночную стоимость компании.

Анализ текущей платежеспособности осуществляется по данным бухгалтерского баланса, отчетным документам, детализирующим отдельные статьи, а также на основании отчета о финансовых результатах и движении средств. На многих предприятиях применяется упрощенный или агрегированный баланс. Расчет и оценку баланса и показателей платежеспособности предприятия по нему можно провести гораздо быстрее, сохраняя должный уровень достоверности.

Проверяя ликвидность, эксперт оценивает соотношение активов с обязательствами по пассиву, группируя их по скорости реализации и срочности погашения. Затем сравнивает их с рекомендованным значением различных финансовых коэффициентов.

Критерии финансовой стабильности

Коэффициенты не будут достаточно репрезентативны без учета региона, специфики деятельности, сравнения с предприятиями-аналогами. В расчет может приниматься инвестиционная привлекательность субъекта предпринимательской деятельности, так как ее высокий уровень позволит быстрее привлечь альтернативные источники финансирования.

Эксперту-оценщику необходимо провести анализ всех совокупных факторов для того, чтобы подготовить отчет о финансовой стабильности компании. Также он может предоставить список рекомендаций для оптимизации работы, снижения возможных рисков, улучшения показателей.

Независимая экспертиза от «Холд-Инвест-Аудит»

Наша аудиторско-консалтинговая компания предлагает помощь в оценке бизнеса, отдельных бизнес-процессов, финансовой состоятельности, налоговых рисков или обоснованности налоговой нагрузки.

Эксперты-оценщики также могут достоверно оценить рыночную стоимость любого имущества – движимого, недвижимого, интеллектуальной собственность. Их квалификация подтверждается соответствующими лицензиями, ход процедуры, предоставленные отчеты соответствуют Закону «Об оценочной деятельности в РФ», а также международным стандартам. Профессиональная ответственность сотрудников застрахована. Первичная консультация бесплатна.

Источник: hi-audit.ru

Анализ и оценка показателей платежеспособности и ликвидности организации

Для наиболее полной и аргументированной характеристики платежеспособности анализируемого предприятия необходимо провести анализ финансового состояния, который включает в себя оценку финансовой устойчивости, платежеспособности и ликвидности баланса предприятия, а также оценку деловой активности.

Ключевые слова

АНАЛИЗ, ЛИКВИДНОСТЬ, ОЦЕНКА, ПЛАТЕЖЕСПОСОБНОСТЬ

Текст научной работы

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность.

Платежеспособность организации (предприятия) – это способность организации своевременно и в полном объеме выполнять свои финансовые обязательства, т.е. это возможность предприятия немедленно погасить свои платежные обязательства наличными денежными средствами.

Это основной показатель стабильности ее финансового состояния. Иногда вместо термина «платежеспособность» говорят, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность — это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение [1].

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа [4].

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

Управление платежеспособностью – это целенаправленная деятельность руководства предприятия по обеспечению его платежеспособности, оптимизации долговой нагрузки и повышению эффективности использования средств, попавших в распоряжение предприятия в результате возникновения долговых обязательств.

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (раздел I) и оборотные активы (раздел II). Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Проведем анализ и оценку показателей платежеспособности и ликвидности организации на материалах ООО СМУ «Трубопродстрой», г. Уфа.

ООО СМУ «ТПС» было создано в 2007 году, как строительно-монтажная организация по сооружению, реконструкции и капитальному ремонту магистральных трубопроводов, внутригородских, поселковых и межпоселковых газопроводов.

На сегодняшний день предприятие специализируется на капитальном строительстве, реконструкции и капитальном ремонте трубопроводов различного назначения.

Платежеспособность предприятия в значительной степени зависит от ликвидности баланса. Для проведения анализа баланса сгруппируем активы и пассивы баланса за 2011-2013 гг., в таблице 1.

Таблица 1 Анализ абсолютных показателей ликвидности ООО СМУ «ТПС»

Источник: novainfo.ru