Привет, на связи Василий Жданов в статье рассмотрим вероятность банкротства предприятия. Современные условия хозяйствования характеризуются высокой степенью неопределенности и риска. Характерные тенденции: снижение объемов продаж и реализации, рост налоговой нагрузки, рост расходов и затратной части, снижение прибыли от реализации.

Подобные процессы отрицательно сказываются на финансовом состоянии действующих компаний. Методикой оценки текущего положения является анализ вероятности банкротства компании. В рамках статьи рассмотрим существующие наиболее популярные методы оценки показателя банкротства с применением отечественных и зарубежных практик.

Концепция банкротства

Концепция банкротства подразумевает:

- управление заемным и собственным капиталом компании неэффективно;

- из-за того, что заемный капитал выше собственного, наступает период финансовой зависимости от кредиторов;

- размер просроченной задолженности кредиторам выше норматива;

- рентабельность производства ниже отраслевого среднего значения или вообще отрицательна;

- объемы продаж компании падают, снижаются объемы получаемой прибыли.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Оценка банкротства: общее представление

Под оценкой вероятности банкротства понимают прогнозирование возможности наступления ситуации ухудшения платежеспособности и ликвидности компании, что будет означать невозможность погашения ею своих обязательств перед кредиторами.

Модель Коннана-Гольдера. Вероятность банкротства, пример. Conn Golder

Провести оценку риска банкротства для компании достаточно сложно. Ведь надо учесть много различных факторов внешнего и внутреннего происхождения. Для этой цели существует множество методик и моделей, которые иной раз противоречат друг другу по результатам. Кроме того, все модели можно разделить на две группы: отечественные и зарубежные.

Они имеют определенные отличия друг от друга в связи с тем, что каждая группа учитывает особенности стран. Наши российские модели адаптированы к условиям РФ.

Другая классификация методов отражена в таблице ниже.

| Метод | Характеристика |

| Количественный | Проводят расчет показателей и оценивают их в сравнении с нормативами и динамикой во времени |

| Качественный | Формируется мнение на базе косвенных признаков изменения платежеспособности |

| Смешанный вариант | Предусматривает сочетание количественных и качественных показателей |

Что такое КРИЗИСНАЯ СИТУАЦИЯ? или Модели прогнозирования банкротства компаний

Существует еще один тип классификации методик:

- абсолютные модели: формируются на базе стоимости основных и оборотных средств;

- коэффициентные модели: основаны на расчета относительных индикаторов (отношение одних элементов, статей баланса, к другим).

По методологии можно выделить:

- интегральные варианты оценки банкротства: на базе расчета совокупности индикаторов выводят значение одного единственного интегрального показателя и сравнивают его с нормативом или в динамике;

- простые варианты оценки: оцениваются отдельные разрозненные индикаторы.

Важно! Преимущественно применяются интегральные методы оценки, так как они более удобны в интерпретации итогового показателя.

Возможна разработка собственной модели оценки банкротства с учетом особенностей конкретного предприятия или отрасли. Она позволяет объективно оценить финансовое положение фирмы в текущий момент.

Далее будут представлены различные варианты моделей на примере условного производственного предприятия ООО Феникс» за период 2016-2018 годы.

Финансовую отчетность ООО «Феникс» за 2016-2018 годы можно скачать тут.

Алгоритм методики оценки

На рисунке ниже представлен алгоритм проведения оценки.

Следование данному алгоритму поможет выявить имеющиеся тенденции компании более точно.

Самым сложным этапом является выбор методики для проведения оценки. Их существует достаточно много. Самым популярным вариантом является модель Альтмана. Однако другие модели могут учитывать специфику и больше подходить для анализа. Все зависит от конкретного предприятия. Некоторые экономисты проводят анализ сразу по всем популярным методикам.

Далее на базе их проведения составляют сводный итоговый результат в виде общей картины состояния финансов фирмы.

Модели Альтмана

Z-оценка Альтмана является результатом теста на кредитоспособность, который измеряет вероятность банкротства компании . Z-оценка Альтмана основана на основных финансовых коэффициентах, которые можно рассчитать на базе данных, найденных в годовом отчете компании. Он использует прибыльность, левередж, ликвидность, платежеспособность и активность, чтобы предсказать, есть ли у компании высокая вероятность неплатежеспособности.

Методы оценки вероятности банкротства предприятия: необходимость применения, сравнительная характеристика, рекомендации по использованию

Данные для цитирования: . Методы оценки вероятности банкротства предприятия: необходимость применения, сравнительная характеристика, рекомендации по использованию // Евразийский Союз Ученых — публикация научных статей в ежемесячном научном журнале. Экономические науки. ; ():-.

Одним из важнейших направлений анализа финансового состояния предприятия является оценка риска наступления его банкротства. В современных условиях хозяйствования любому предприятию необходимо регулярно оценивать собственную платежеспособность и определять степень угрозы банкротства или риска потери имеющейся финансовой устойчивости. Ведь своевременно замеченный дисбаланс и отклонения от нормы в структуре баланса и основных показателях экономической деятельности помогут организации избежать неустойчивого финансового состояния и возможного банкротства.

Вместе с получением организацией (предприятием) статуса юридического лица с момента ее государственной регистрации, она также наделяется правами и обязанностями перед внутренним и внешними субъектами. С точки зрения процедуры банкротства основные обязанности и ответственность организации — это своевременно и в полном объеме исполнить свои обязательства в виде полного погашения всех видов задолженностей, а также ответственность за несвоевременное внесение обязательных платежей и выполнение обязательств перед кредиторами. Следовательно, при невозможности погашения задолженности и удовлетворения требований кредиторов предприятие признается неплатежеспособным, и в отношении его применяются процедуры банкротства.

Осуществление процедуры банкротства организации имеет 2 основных цели:

- Погасить задолженности перед юридическими и физическими лицами и государством.

- Восстановить предпринимательскую деятельность организации в будущем.

При этом приоритетным направлением применения процедур должно быть восстановление платежеспособности организации, что зачастую игнорируется в отечественной правоприменительной практикой. Это связано с тем, что в России процедуры банкротства и ликвидации очень часто используются для выкупа предприятий либо отдельных активов за цены, гораздо ниже рыночных, либо для выведения наиболее ликвидных активов из общего состава имущества, либо для уклонения от уплаты налогов.

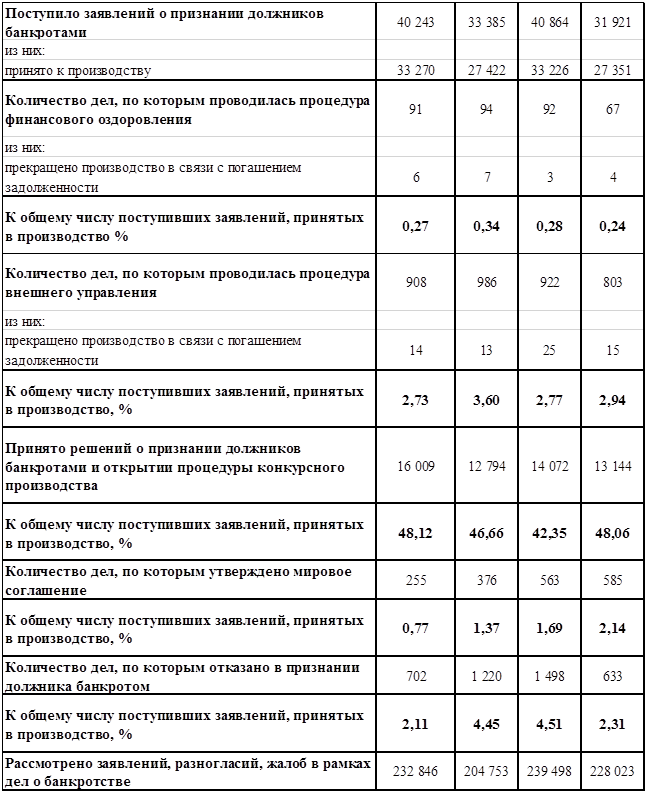

По официальным данным о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве) в 2010 — 2013 г.г. [14, 118] можно сделать вывод о том, что крайне редко и неэффективно реализуется процедура финансового оздоровления, позволяющая предприятию выйти из сложившейся кризисной ситуации с минимальными потерями: менее 1% от общего числа заявлений о признании должника банкротом.

Как видно из приведенной ниже статистики, подавляющее число дел

(~ 48%) закончилось признанием должника банкротом и открытием в отношении его конкурсного производства, что негативно сказывается на финансовой, экономической и социальной сферах жизни общества. Более того, в современных реалиях, когда банкротство зачастую является не крайним и вынужденным решением, а намеренным, сознательным действием, наибольший ущерб наносится работникам организации-банкрота, а также Федеральным налоговым органам.

Сведения о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве) в 2010 — 2013 г.г.

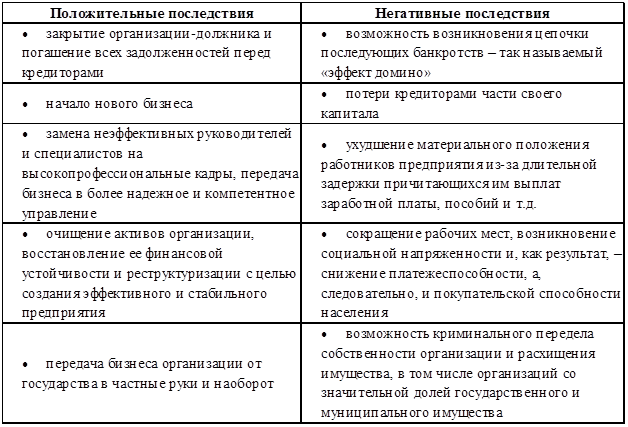

Тем не менее в случае реального банкротства организации имеет не только отрицательные, но и положительные стороны, так как оно в некоторых случаях приводит к переходу предприятия в качественно новое, улучшенное состояние.

Наиболее глубоко все возможные последствия банкротства раскрыты в работе Е.П. Жарковской [9, 93]:

Обзор положительных и негативных последствий банкротства предприятий

Как уже говорилось выше, своевременное выявление и предупреждение наступления финансовой неустойчивости и возможного банкротства является важнейшей задачей любого предприятия. В большинстве случаев признаки и факторы критического состояния и высокой вероятности наступления банкротства можно выявить задолго до его реального наступления, периодически проводя анализ финансовой устойчивости и расчет риска наступления банкротства.

Действующие нормативные документы, а также зарубежная и отечественная экономическая литература содержат различные методы и подходы к выявлению признаков банкротства, поэтому в данной статье выделены и рассмотрены 3 крупные группы [12, 206]:

- официальные российские методики по финансовому анализу, направленному на выявление признаков потенциального банкротства предприятий (организаций);

- зарубежные модели вероятности банкротства;

- модели количественной оценки вероятности банкротства, разработанные отечественными специалистами.

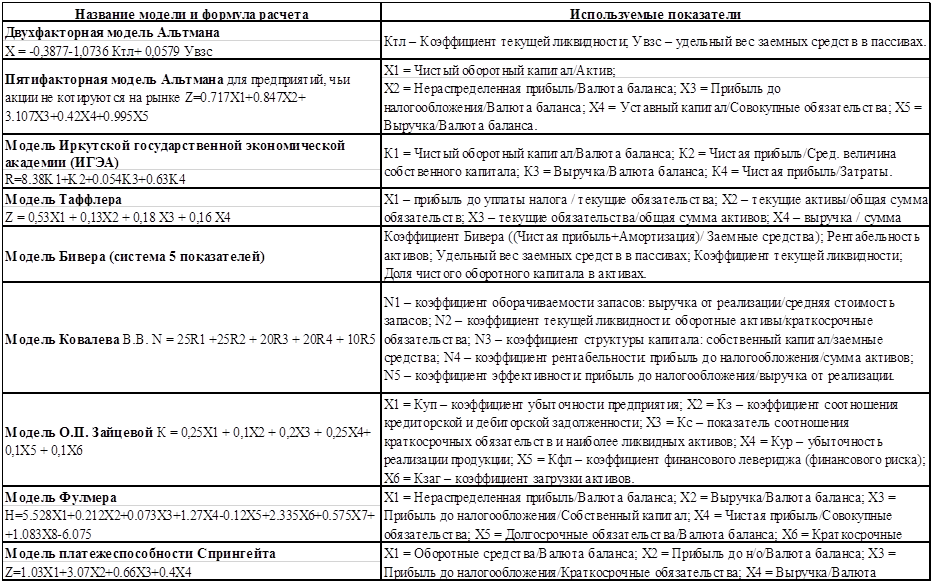

В таблице 3 приведены наиболее часть используемые модели оценки вероятности банкротства предприятий с подробным описанием используемых в расчетах показателей.

Таблица 3

Модели оценки вероятности банкротства предприятий

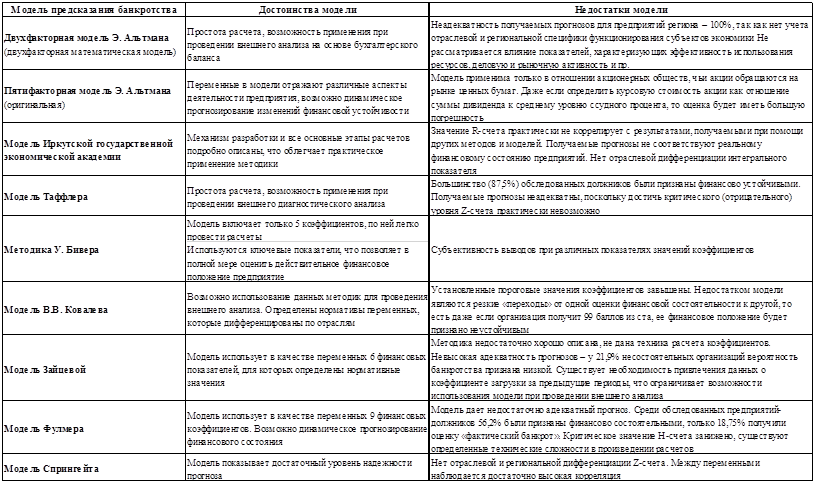

Многолетнее практическое применение каждой из моделей позволило выявить ряд недостатков, которые необходимо знать перед тем, как применять ту или иную методику и делать на основании полученных результатов какие-либо выводы. (табл. 4).

Таблица 4

Сравнительная характеристика моделей диагностики вероятности банкротства [12, 187]

При использовании зарубежных методик оценки риска наступления банкротства, необходимо обратить внимание на следующие детали:

1) В связи со сложностями перевода, попытками адаптировать модели к российской постоянно изменяющейся отчетности и неоднозначным толкованием авторами понятийного аппарата применяется разная терминология и дается различный порядок расчета ряда факторов, учтенных в моделях, к тому же российские стандарты отчетности существенно отличаются от международных стандартов, что затрудняет выведение используемых в методиках показателей.

2) Следует иметь в виду, что зарубежные модели основывались на данных предприятий тех государств, в которых они были созданы, и не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за разной методики отражения внешних факторов: инфляции, различной структуры капитала, экономической конъюнктуры, различий в законодательной, информационной базе и т.п.

Краткий обзор моделей диагностики вероятности банкротства продемонстрировал, что в настоящее время аналитики располагают достаточно обширным, хотя и не во всех случаях совершенным инструментарием прогнозирования несостоятельности российских предприятий и организаций. Некоторые из моделей применимы для предприятий определенных отраслей, другие модели — для экспресс-диагностики банкротства. Отметим, что для оценки риска банкротства можно использовать и предлагаемые некоторыми отечественными специалистами варианты комплексной (интегральной) рейтинговой оценки финансового состояния и деловой активности, например, методику А.Д. Шеремета (ее сущность заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок).

Подводя итог вышесказанному, можно сделать следующие выводы:

- Для повышения корректности оценки вероятности банкротства предприятия видится целесообразным производить расчеты по нескольким методикам, обязательно включая российские;

- При выборе методики необходимо учитывать организационно-правовую форму и сферу деятельности предприятия, так как специфика организации накладывает ряд ограничений на применение той или иной модели оценки вероятности банкротств;

- Наряду с выбором методики, проведением аналитики и практическими расчетами, связанными с оценкой риска банкротства, наиболее важным этапом исследования является разработка комплекса мер (программы, плана финансового оздоровления, системы эффективных управленческих решений), направленных на восстановление финансовой устойчивости предприятия.

Само собой, выбор наиболее подходящих методик, а также разработка плана финансового оздоровления будут осуществляться в индивидуальном порядке для каждой компании, но при этом следует учесть общие рекомендации, существующую отечественную практику, а также руководствоваться здравым смыслом.

Список используемой литературы

- Федеральный закон РФ «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ.

- Федеральный закон РФ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 09.07.2002 г. № 83-ФЗ.

- Постановление Правительства РФ «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 30.01.2003 г. № 52.

- Постановление Правительства РФ «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25.06.2003 г. № 367.

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» от 12.08.1994 г. № 31-р.

- Распоряжение Федеральной службы России по делам о несостоятельности и финансовому оздоровлению «Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» от 08.10.1999 г. № 33-р.

- Приказ Минфина РФ «Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу» от 01.07.2004 г. № 180.

- Приказ Минпромэнерго РФ и Минэкономразвития РФ «Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления» от 25.04.2007 г. № 57/134.

- Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник/ под ред. Е.П.Жарковская, Б.Е.Бродский. М.: Омега-Л, 2009. 336 с.

- Казакова Н.А. Диагностика и прогнозирование банкротства // Финансовый менеджмент. 2009. № 6.

- Кокорев Н.А. Учет и анализ банкротства: учеб.пособие / под ред. Кокорев Н.А., Турчаева И.Н. М.: КНОРУС, 2010. 192 с.

- Методы оценки вероятности банкротства предприятия: учеб. пособие/ Коллектив авторов. М.: СПбГУЭФ, 2012.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. М.: ИНФРА-М, 2010. 415 с.

- Рассмотрение дел о несостоятельности (банкротстве) в 2010 — 2013 гг. [Электронный ресурс]. URL: (дата обращения – 15.12.2014).[schema type=»book» name=»Методы оценки вероятности банкротства предприятия: необходимость применения, сравнительная характеристика, рекомендации по использованию » description=»В статье рассмотрены необходимость и важность проведения периодической оценки собственного финансового состояния и устойчивости предприятий любой сферы деятельности и организационно-правовой формы. Приведены актуальные статистические данные по решениям по делам о банкротстве арбитражных судов Российской Федерации, освещены проблемы, связанные с риском наступления несостоятельности, дана оценка как его положительным, так и отрицательным последствиям. Проведена сравнительная оценка наиболее часто применяемых методов оценки вероятности банкротства и даны рекомендации по их оптимальному применению.» author=»Романова М.С.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.01.2015_01(10)» ebook=»yes» ]

Источник: euroasia-science.ru

Анализ вероятности банкротства организации

На современном этапе развития отечественной экономики ключевой проблемой многих организаций является эффективность их функционирования и экономический рост. Систематически анализируя финансовое состояние организации, можно установить тенденции в изменении финансовых результатов деятельности, контролировать соотношение уровня финансовых показателей организации и его конкурентов, как в целях долгосрочного планирования развития, так и для принятия решений по текущему планированию. Финансовый анализ может использоваться для определения угрозы банкротства, риска вложения капитала в определенную организацию или вид деятельности. Результаты анализа могут использоваться банками для определения суммы займов, которые они могут без риска невозврата кредита предоставить той или иной организации.

Инструментом исследования финансового состояния организации является финансовый анализ. Значение оценки финансового состояния организации состоит в том, что по ее результатам у субъектов хозяйствования в условиях рыночной экономики появляется возможность более качественно осуществлять финансовое управление по обеспечению стабильного и поступательного развития организации, оперативно реагировать на изменения его рыночной среды, наблюдать за показателями, влияющими на платежеспособность и финансовое равновесие, определять меры по обеспечению повышения эффективности финансово-хозяйственной деятельности организации.

Составной частью системы безопасности и механизма недопущения банкротства в организации является система финансово-экономической диагностики. Достоверная оценка финансового состояния организации очень важна для формирования правильных выводов и принятия адекватных решений.

Проблема анализа финансового состояния организации и его оценки является актуальной сегодня, поскольку с одной стороны, результаты финансового анализа являются результатом деятельности организации, а с другой стороны — финансовый анализ определяет перспективы развития организации.

Финансовое состояние организации — это целая система показателей, в которой осуществляется отражение состояния капитала организации в процессе его кругооборота и способности хозяйствующего субъекта производить финансирование деятельности на определенный промежуток времени.

Выделяют 3 вида финансового состояния: устойчивое, неустойчивое (предкризисное) и кризисное. В устойчивом финансовом состоянии организация вовремя и полностью производит платежи, сохраняет равновесие своих активов, самопроизводство, инвестиционную привлекательность. Все данные факторы — это результат грамотной финансовой и коммерческой деятельности.

Если производственный и финансовый план по производству продукции недовыполнен, то происходит повышение себестоимости производимой продукции, уменьшается выручка и прибыль. Успешно выполненный план благополучно влияет на финансовое положение организации. Бухгалтерский баланс квартальной и годовой отчетности — это основные источники финансового анализа. Данный анализ является внешним.

Он доступен за пределами организации для контрагентов, государственных органов и других внешних пользователей. Позволяет объективно оценивать финансовое состояние организации. Закрытая информация доступна только для внутренних пользователей.

Финансовый анализ так же важен для банков, чтобы определить степень риска, оценку условия кредитования, инвесторам с целью изучения эффективности использования ресурсов, для налоговых служб — для выполнения плана поступления средств, для поставщиков, которые должны вовремя получать платежи.

Анализируя публикации по теме анализа финансового состояния организации, следует отметить значительное увеличение их численности в последнее время, что подтверждает чрезвычайную актуальность темы, выбранной для исследования.

Тема анализа финансового состояния организации достаточно широко рассмотрена в большом количестве трудов отечественных и зарубежных ученых. Ими сделан огромный вклад в разработку теории и методологии по проблеме оценки финансового состояния организации. Конкретно в России последние исследования данных вопросов находят отражение в работах В.В. Ковалева, А.Д. Шеремета и других авторов.

Теоретические основы анализа вероятности банкротства организации

Банкротство является результатом кризиса в организации и относится к старейшим экономическим терминам, которые были известны еще в Древнем Риме.

Понятие банкротство, как один из вариантов установления контроля над организацией, получило широкое распространение в 90-х годах и, как правило, ассоциируется с недружественным поглощением. В последнее время институт банкротства вызывает особый интерес в обществе, т.к. поточное банкротство организации стало доходным бизнесом.

Отечественное законодательство дает следующую трактовку несостоятельности (банкротства). Она заключается в признании арбитражным судом неспособности должника в полном объеме осуществлять удовлетворение требований кредиторов по денежным обязательствам и (или) исполнять обязанности оплаты обязательных платежей.

Неправомерное банкротство, согласно Уголовного Кодекса РФ (УК РФ), подразделяется на преднамеренное и фиктивное. Оба типа банкротств несут крупный ущерб и совершаются с умыслом.

Существует множество способов совершения неправомерных действий при банкротстве, одним из которых, как раз таки и является фальсификация финансовой документации, с помощью которой организация может скрыть обязательства и расходы, занизить выручку, неправильно оценить активы.

Ст. 196 УК РФ дает определение преднамеренного банкротства.

На основании приведенных в таблице понятий, возможно рассмотрение таких видов банкротств:

- Банкротства бизнеса, то есть, банкротство, непосредственно связанного с неэффективностью управления организацией, маркетингового планирования, и потребления существующих ресурсов;

- Банкротства собственника, то есть, банкротства, причиной которого выступил дефицит у владельца инвестиционных ресурсов, необходимых, чтобы реализовать расширенное или простое воспроизводствов условиях наличия необходимых основных фондов, трудовых ресурсов, целесообразной маркетинговой политики и потребности в производимом продукте;

- Банкротства производства, происходящего вследствие воздействия двух первых факторов либо из-за несвоевременного обновления оборудования, а также вследствие высокого уровня конкуренции отечественных и зарубежных производителей, выпуска компанией неконкурентоспособной продукции. Смысл проблематики в данном случае состоит в том, что на практике данное состояние не устранить без осуществления смены руководства и поиска инвестиций без частичной или полной смены деятельности;

- Банкротства, причиной которого является некачественное управление. Сюда производится отнесение действий руководства организации, связанных с сознательным уклонением от осуществления своих обязанностей.

По мнению Г.Ф. Шершеневича, что банкротство заключается в неосторожном или умышленном причинении несостоятельным должником ущерба кредиторам, путем уменьшения или сокрытия имущества. Так, для признания лица банкротом, необходимо выполнение квалифицирующих признаков.

Понятие банкротства заключается в документально подтвержденной неспособности хозяйствующего субъекта производить оплату своих долговых обязательства и осуществлять финансирование текущей основной деятельности по причине отсутствия средств.

Принятие мер, направленных на восстановление платежеспособности должника, могут осуществлять кредиторы должника и другие лица. Основание к таким действиям, это договор который заключается ими непосредственно с должником.

А.Д. Шеремет и Е.В. Негашев высказывают такое мнение, что финансовая устойчивость выступает важной характеристикой финансового состояния организации. В связи с ем ими предлагается классификация финансового состояния исходя из типа финансовой устойчивости, являющейся абсолютной, нормальной, неустойчивой, кризисной.

У Г.В. Савицкой, финансовое состояние организации выступает как экономическая категория, показывающая состояние капитала при осуществлении его кругооборота и способность организации к саморазвитию в определенный временной момент.

Далее этим же автором отмечается, что при осуществлении хозяйственной деятельности происходит изменение показателей структуры средств и источников их финансирования, потребности в финансовых ресурсах, а вследствие, и изменение финансового состояния организации, внешнее проявление которого и есть платежеспособность.

В Методических указаниях по проведению анализа финансового состояния организаций (утвержденных Приказом ФСФО РФ от 23 января 2001 г. №16) было осуществлено развитие нормативной методики анализа финансового состояния организаций, в аспекте получения объективной оценки их платежеспособности, финансовой устойчивости, деловой активности, инвестиционной активности, эффективности деятельности.

В современной экономической науке наблюдается существование достаточного количества самых разных приемов и методик оценки вероятности банкротства.

Несмотря на присутствие такого большого количества методик и моделей, которые рассчитывают вероятность наступления банкротства организации, в данной области наблюдается наличие множества проблем, непосредственно связанных с процессом прогнозирования банкротства. Практически все методики прогнозирования банкротства определяют многообразные виды кризисов, причем, оценки, получаемые расчетами по разным методикам, могут существенно различаться. Несмотря на этот факт, абсолютно любой кризис может привести к разрушению организации.

К настоящему времени разработано множество методических подходов к прогнозированию банкротства.

Во все модели прогнозирования банкротства, которые разработали российские и зарубежные авторы, входят несколько ключевых показателей, которые дают характеристику финансового состояния коммерческой организации. Они выступают как основа расчета комплексного показателя вероятности банкротства с весовыми коэффициентами у индикаторов.

Соотношение показателя Альтмана и вероятности банкротства организации.

Вероятность банкротства компании

Источник: natalibrilenova.ru