План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению — 5-е изд. — Москва : Издательство Юрайт, 2020. — 159 с. — (Правовая библиотека). — ISBN 978-5-534-03270-3. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/449612 (дата обращения: 25.06.2023).

- Нравится

- 16 Посмотреть кому понравилось

- Поделиться

- Описание

- Программа курса

- Нет в мобильном приложении

Страниц 159

Обложка Мягкая

ISBN 978-5-534-03270-3

Библиографическое описание

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению — 5-е изд. — Москва : Издательство Юрайт, 2020. — 159 с. — (Правовая библиотека). — ISBN 978-5-534-03270-3. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/449612 (дата обращения: 25.06.2023).

Тематика/подтематика

Дисциплины

В настоящем издании приведены План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверж денные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н, с изменениями и дополнениями, внесенными приказами Министерства финансов Российской Федерации от 7 мая 2003 г. № 38н, от 18 сентября 2006 г. № 115н, от 8 ноября 2010 г. № 142н.

- Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и

- Письмо Министерства финансов Российской Федерации

- О внесении дополнений и изменений в План счетов бухгалтерского учета финансово-хозяйственной деятель

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности орга

- РА3ДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

- Счет 01 «Основные средства»

- Счет 02 «Амортизация основных средств»

- Счет 03 «Доходные вложения в материальные ценности»

- Счет 04 «Нематериальные активы»

- Счет 05 «Амортизация нематериальных активов»

- Счет 07 «Оборудование к установке»

- Счет 08 «Вложения во внеоборотные активы»

- Счет 09 «Отложенные налоговые активы»

- Счет 10 «Материалы»

- Счет 11 «Животные на выращивании и откорме»

- Счет 14 «Резервы под снижение стоимости материальных ценностей»

- Счет 15 «3аготовление и приобретение материальных ценностей»

- Счет 16 «Отклонение в стоимости материальных ценностей»

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

- Счет 20 «Основное производство»

- Счет 21 «Полуфабрикаты собственного производства»

- Счет 23 «Вспомогательные производства»

- Счет 25 «Общепроизводственные расходы»

- Счет 26 «Общехозяйственные расходы»

- Счет 28 «Брак в производстве»

- Счет 29 «Обслуживающие производства и хозяйства»

- Счет 40 «Выпуск продукции (работ, услуг)»

- Счет 41 «Товары»

- Счет 42 «Торговая наценка»

- Счет 43 «Готовая продукция»

- Счет 44 «Расходы на продажу»

- Счет 45 «Товары отгруженные»

- Счет 46 «Выполненные этапы по незавершенным работам»

- Счет 50 «Касса»

- Счет 51 «Расчетные счета»

- Счет 52 «Валютные счета»

- Счет 55 «Специальные счета в банках»

- Счет 57 «Переводы в пути»

- Счет 58 «Финансовые вложения»

- Счет 59 «Резервы под обесценение финансовых вложений»

- Счет 60 «Расчеты с поставщиками и подрядчиками»

- Счет 62 «Расчеты с покупателями и заказчиками»

- Счет 63 «Резервы по сомнительным долгам»

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Счет 67 «Расчеты по долгосрочным кредитам и займам»

- Счет 68 «Расчеты по налогам и сборам»

- Счет 69 «Расчеты по социальному страхованию и обеспечению»

- Счет 70 «Расчеты с персоналом по оплате труда»

- Счет 71 «Расчеты с подотчетными лицами»

- Счет 73 «Расчеты с персоналом по прочим операциям»

- Счет 75 «Расчеты с учредителями»

- Счет 76 «Расчеты с разными дебиторами и кредиторами»

- Счет 77 «Отложенные налоговые обязательства»

- Счет 79 «Внутрихозяйственные расчеты»

- Счет 80 «Уставный капитал»

- Счет 81 «Собственные акции (доли)»

- Счет 82 «Резервный капитал»

- Счет 83 «Добавочный капитал»

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

- Счет 86 «Целевое финансирование»

- Счет 90 «Продажи»

- Счет 91 «Прочие доходы и расходы»

- Счет 94 «Недостачи и потери от порчи ценностей»

- Счет 96 «Резервы предстоящих расходов»

- Счет 97 «Расходы будущих периодов»

- Счет 98 «Доходы будущих периодов»

- Счет 99 «Прибыли и убытки»

- Счет 001 «Арендованные основные средства»

- Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

- Счет 003 «Материалы, принятые в переработку»

- Счет 004 «Товары, принятые на комиссию»

- Счет 005 «Оборудование, принятое для монтажа»

- Счет 006 «Бланки строгой отчетности»

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

- Счет 008 «Обеспечения обязательств и платежей полученные»

- Счет 009 « Обеспечения обязательств и платежей выданные»

- Счет 010 «Износ основных средств»

- Счет 011 «Основные средства, сданные в аренду

Источник: urait.ru

4.6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Для надлежащей организации бухгалтерского учета большое значение имеет правильное использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению.

План счетов — это систематизированный перечень синтетических счетов и субсчетов бухгалтерского учета, в основе которого используется классификация счетов по экономическому содержанию.

Действующий в настоящее время План счетов утвержден приказом Минфина России от 31 октября 2000 г. № 94н. Этот План счетов, учитывающий специфику периода перехода к рыночным отношениям, был введен в действие с 1 января 2000 г. и постоянно изменяется и дополняется.

Необходимость доработки Плана счетов вызвана следующими основными причинами:

— приближение к МСФО в связи с выходом стран СНГ на мировой рынок;

— • переход от государственной собственности к различным ее видам;

— • появление новых объектов учета (финансовые вложения, нематериальные активы, доходные вложения и др.);

— изменение порядка формирования и использования средств (предоставление организациям права самостоятельно распоряжаться чистой прибылью, установление порядка создания резервов и др.).

План счетов разработан в основном на переходный к рыночной экономике и МСФО период. В дальнейшем он будет в большей степени приближен к национальным планам счетов стран с Развитой рыночной экономикой.

План счетов 2000 г. един и обязателен для применения в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности и организационно-правовой формы.

В Плане счетов приведены наименования и коды синтетических счетов (счетов I порядка) и субсчетов (счетов II порядка).

Для учета специфических операций организации могут по согласованию с Минфином России вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Аналитические счета (счета III порядка) открываются в зависимости от поставленных целей и специфики деятельности данной организации.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов; она может выбрать те из них, которые ей необходимы. Для этого организация составляет свой рабочий план счетов, в котором указывает перечень применяемых ею синтетических счетов, субсчетов и аналитических счетов. Например, если организация выпускает один вид продукции или оказывает один вид услуг и не имеет вспомогательных и обслуживающих производств, то все расходы можно считать прямыми (относящимися к одному, только этому виду). В этом случае отпадает необходимость использования счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 29 «Обслуживающие производства и хозяйства». Такая ситуация позволяет применить «котловой» метод учета, когда все произведенные расходы сразу списываются на счет 20 «Основное производство».

Таким образом, количество синтетических, аналитических счетов и субсчетов, включенных в рабочий план счетов организации, определяется структурой самой организации, спецификой ее деятельности, отраслевой принадлежностью и потребностями составления отчетности.

При составлении рабочего плана счетов организации обязаны придерживаться кодов, установленных единым Планом счетов. Однако количество применяемых на практике аналитических счетов единым Планом счетов не регламентируется и зависит от потребностей самой организации в детализации учета. Например, Планом счетов для учета расчетов с бюджетом по налогам предусмотрен только один синтетический счет 68 «Расчеты по налогам и сборам». В развитие данного счета в каждой организации открываются аналитические счета по видам уплачиваемых ею налогов.

Небольшие хозяйствующие субъекты могут пользоваться сокращенным планом счетов. Этот план счетов, содержащий менее 30 счетов, был рекомендован в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н.

Единый План счетов содержит двузначный код синтетического счета, его наименование, код субсчета и его наименование. Забалансовым счетам присвоен трехзначный код. Каждый раздел имеет свободные коды, позволяющие дополнять План счетов новыми счетами без изменения общей нумерации счетов.

Действующий План счетов приведен в табл. 11.

В Инструкции по применению Плана счетов приводится краткая характеристика синтетических счетов и субсчетов, раскрыты

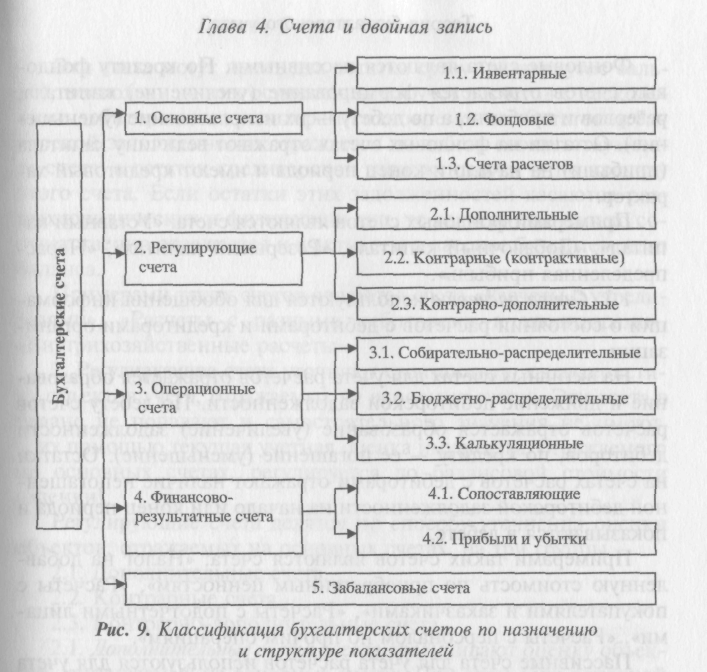

4.7. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ ПОКАЗАТЕЛЕЙ

Классификация (группировка) счетов бухгалтерского учета по структуре позволяет получить ответ на вопрос о том, что означают обороты и остатки по счетам.

При классификации счетов по структуре их можно разделить на несколько основных групп (рис. 9).

Данная группировка позволяет понять строение счетов, значение оборотов и остатков по счетам.

1. Основные счета служат основой составления бухгалтерского баланса, так как остатки по этим счетам являются базовыми для формирования статей бухгалтерского баланса. На основных счетах накапливается информация о движении имущества и капитала организации (как собственного, так и привлеченного), а также о состоянии расчетов с ее дебиторами и кредиторами.

Основные счета подразделяются по виду учитываемых на них объектов на три группы, как показано на рис. 9.

1.1. Инвентарные счета используются для учета имущества организации, фактическое наличие которого устанавливается путем проведения инвентаризации. Отсюда возникает их название — «инвентарные». Стоимостное выражение объектов учета

на таких счетах, как правило, определяется через натуральные показатели, используемые в аналитическом учете, и текущую учетную оценку.

Инвентарные счета являются активными. По дебету инвентарных счетов отражается поступление (приход) различных видов имущества в организацию, а по кредиту — отпуск их (расход). Остатки на этих счетах отражают наличие конкретных видов имущества на начало и конец периода (текущего месяца) и показываются по дебету.

Примерами инвентарных счетов являются счета: «Основные средства», «Нематериальные активы», «Материалы», «Готовая продукция», «Касса», «Расчетные счета».

1.2. Фондовые счета используются для учета собственных источников образования имущества организации.

Фондовые счета являются пассивными. По кредиту фондовых счетов отражается формирование (увеличение) капитала, резервов и прибыли, а по дебету — их использование (уменьшение). Остатки на фондовых счетах отражают величину капитала (прибыли) на начало и конец периода и имеют кредитовый характер.

Примерами фондовых счетов являются счета: «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль».

1.3. Счета расчетов используются для обобщения информации о состоянии расчетов с дебиторами и кредиторами организации.

На активных счетах для учета расчетов отражается образование и движение дебиторской задолженности. По дебету счетов расчетов отражается образование (увеличение) задолженности дебиторов, по кредиту — ее погашение (уменьшение). Остатки на счетах расчетов с дебиторами отражают наличие непогашенной дебиторской задолженности на начало или конец периода и показываются в дебете.

Примерами таких счетов являются счета: «Налог на добавленную стоимость по приобретенным ценностям», «Расчеты с покупателями и заказчиками», «Расчеты с подотчетными лицами», «Расчеты с персоналом по прочим операциям».

Пассивные счета для учета расчетов используются для учета образования и движения кредиторской задолженности. По дебету таких счетов расчетов отражается погашение (уменьшение) задолженности кредиторам, а по кредиту — ее образование (увеличение). Остатки на счетах расчетов с кредиторами отражают наличие непогашенной кредиторской задолженности на начало или конец периода и показываются в кредите счета.

Примерами таких счетов являются счета: «Расчеты с поставщиками и подрядчиками», «Расчеты по краткосрочным кредитам и займам», «Расчеты по долгосрочным кредитам и займам», «Расчеты по налогам и сборам», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда».

Активно-пассивные счета для учета расчетов отражают образование и движение как дебиторской, так и кредиторской задолженности.

Эти счета могут иметь два остатка сразу (развернутое сальдо), поскольку на них осуществляется учет расчетов с несколькими дебиторами и кредиторами одновременно. Остаток дебиторской задолженности отражается по дебету соответствующего счета, а остаток кредиторской задолженности — по кредиту этого счета. Если остатки этих задолженностей касаются разных юридических и физических лиц, то развернутое сальдо соответственно отражается и в активе, и в пассиве бухгалтерского баланса.

Примерами таких счетов являются счета «Расчеты с учредителями», «Расчеты с разными дебиторами и кредиторами», «Внутрихозяйственные расчеты».

2. Регулирующие счета уточняют стоимостную характеристику объектов учета, отражаемых на основных счетах. Эти счета в баланс не попадают и самостоятельного значения не имеют. С их помощью текущая учетная оценка имущества, отражаемого на основных счетах, регулируется до балансовой стоимости (оценки).

Регулирующие счета делятся по способу уточнения оценки объектов, отражаемых на основных счетах, на три группы.

Источник: studfile.net

Приказ Минфина РФ от 31.10.2000 № 94н

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению

- Федеральное законодательство

- Конституция РФ

- Кодексы

- Федеральные законы

- ФСБУ (ПБУ)

- Правовые акты министерств и ведомств

- Правовые акты Президента РФ

- Правовые акты Правительства

- Разъяснения государственных органов

- ГОСТы

- Cтандарты бухгалтерского учета для бюджетных учреждений

Дата редакции

Оглавление

- Приказ

- Приказ

- Раздел I. Внеоборотные активы

- Раздел II. Производственные запасы

- Раздел III. Затраты на производство

- Раздел IV. Готовая продукция и товары

- Раздел V. Денежные средства

- Раздел VI. Расчеты

- Раздел VII. Капитал

- Раздел VIII. Финансовые результаты

- Забалансовые счета

- Раздел I. Внеоборотные активы

- Счет 01 «Основные средства»

- Счет 02 «Амортизация основных средств»

- Счет 03 «Доходные вложения в материальные ценности»

- Счет 04 «Нематериальные активы»

- Счет 05 «Амортизация нематериальных активов»

- Счет 07 «Оборудование к установке»

- Счет 08 «Вложения во внеоборотные активы»

- Счет 10 «Материалы»

- Счет 11 «Животные на выращивании и откорме»

- Счет 14 «Резервы под снижение стоимости материальных ценностей»

- Счет 15 «Заготовление и приобретение материальных ценностей»

- Счет 16 «Отклонение в стоимости материальных ценностей»

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

- Счет 20 «Основное производство»

- Счет 21 «Полуфабрикаты собственного производства»

- Счет 23 «Вспомогательные производства»

- Счет 25 «Общепроизводственные расходы»

- Счет 26 «Общехозяйственные расходы»

- Счет 28 «Брак в производстве»

- Счет 29 «Обслуживающие производства и хозяйства»

- Счет 40 «Выпуск продукции (работ, услуг)»

- Счет 41 «Товары»

- Счет 42 «Торговая наценка»

- Счет 43 «Готовая продукция»

- Счет 44 «Расходы на продажу»

- Счет 45 «Товары отгруженные»

- Счет 46 «Выполненные этапы по незавершенным работам»

- Счет 50 «Касса»

- Счет 51 «Расчетные счета»

- Счет 52 «Валютные счета»

- Счет 55 «Специальные счета в банках»

- Счет 57 «Переводы в пути»

- Счет 58 «Финансовые вложения»

- Счет 59 «Резервы под обесценение финансовых вложений»

- Счет 60 «Расчеты с поставщиками и подрядчиками»

- Счет 62 «Расчеты с покупателями и заказчиками»

- Счет 63 «Резервы по сомнительным долгам»

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Счет 67 «Расчеты по долгосрочным кредитам и займам»

- Счет 68 «Расчеты по налогам и сборам»

- Счет 69 «Расчеты по социальному страхованию и обеспечению»

- Счет 70 «Расчеты с персоналом по оплате труда»

- Счет 71 «Расчеты с подотчетными лицами»

- Счет 73 «Расчеты с персоналом по прочим операциям»

- Счет 75 «Расчеты с учредителями»

- Счет 76 «Расчеты с разными дебиторами и кредиторами»

- Счет 79 «Внутрихозяйственные расчеты»

- Счет 80 «Уставный капитал»

- Счет 81 «Собственные акции (доли)»

- Счет 82 «Резервный капитал»

- Счет 83 «Добавочный капитал»

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

- Счет 86 «Целевое финансирование»

- Счет 90 «Продажи»

- Счет 91 «Прочие доходы и расходы»

- Счет 94 «Недостачи и потери от порчи ценностей»

- Счет 96 «Резервы предстоящих расходов»

- Счет 97 «Расходы будущих периодов»

- Счет 98 «Доходы будущих периодов»

- Счет 99 «Прибыли и убытки»

- Счет 001 «Арендованные основные средства»

- Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

- Счет 003 «Материалы, принятые в переработку»

- Счет 004 «Товары, принятые на комиссию»

- Счет 005 «Оборудование, принятое для монтажа»

- Счет 006 «Бланки строгой отчетности»

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

- Счет 008 «Обеспечения обязательств и платежей полученные»

- Счет 009 «Обеспечения обязательств и платежей выданные»

- Счет 010 «Износ основных средств»

- Счет 011 «Основные средства, сданные в аренду»

- Оглавление

- Скачать архив

- Скачать документ

- Добавить в папку

- Отслеживать документ

- Справка

- Приказ

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Раздел I. Внеоборотные активы

- Раздел II. Производственные запасы

- Раздел III. Затраты на производство

- Раздел IV. Готовая продукция и товары

- Раздел V. Денежные средства

- Раздел VI. Расчеты

- Раздел VII. Капитал

- Раздел VIII. Финансовые результаты

- Забалансовые счета

- Раздел I. Внеоборотные активы

- Счет 01 «Основные средства»

- Счет 02 «Амортизация основных средств»

- Счет 03 «Доходные вложения в материальные ценности»

- Счет 04 «Нематериальные активы»

- Счет 05 «Амортизация нематериальных активов»

- Счет 07 «Оборудование к установке»

- Счет 08 «Вложения во внеоборотные активы»

- Счет 10 «Материалы»

- Счет 11 «Животные на выращивании и откорме»

- Счет 14 «Резервы под снижение стоимости материальных ценностей»

- Счет 15 «Заготовление и приобретение материальных ценностей»

- Счет 16 «Отклонение в стоимости материальных ценностей»

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

- Счет 20 «Основное производство»

- Счет 21 «Полуфабрикаты собственного производства»

- Счет 23 «Вспомогательные производства»

- Счет 25 «Общепроизводственные расходы»

- Счет 26 «Общехозяйственные расходы»

- Счет 28 «Брак в производстве»

- Счет 29 «Обслуживающие производства и хозяйства»

- Счет 40 «Выпуск продукции (работ, услуг)»

- Счет 41 «Товары»

- Счет 42 «Торговая наценка»

- Счет 43 «Готовая продукция»

- Счет 44 «Расходы на продажу»

- Счет 45 «Товары отгруженные»

- Счет 46 «Выполненные этапы по незавершенным работам»

- Счет 50 «Касса»

- Счет 51 «Расчетные счета»

- Счет 52 «Валютные счета»

- Счет 55 «Специальные счета в банках»

- Счет 57 «Переводы в пути»

- Счет 58 «Финансовые вложения»

- Счет 59 «Резервы под обесценение финансовых вложений»

- Счет 60 «Расчеты с поставщиками и подрядчиками»

- Счет 62 «Расчеты с покупателями и заказчиками»

- Счет 63 «Резервы по сомнительным долгам»

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Счет 67 «Расчеты по долгосрочным кредитам и займам»

- Счет 68 «Расчеты по налогам и сборам»

- Счет 69 «Расчеты по социальному страхованию и обеспечению»

- Счет 70 «Расчеты с персоналом по оплате труда»

- Счет 71 «Расчеты с подотчетными лицами»

- Счет 73 «Расчеты с персоналом по прочим операциям»

- Счет 75 «Расчеты с учредителями»

- Счет 76 «Расчеты с разными дебиторами и кредиторами»

- Счет 79 «Внутрихозяйственные расчеты»

- Счет 80 «Уставный капитал»

- Счет 81 «Собственные акции (доли)»

- Счет 82 «Резервный капитал»

- Счет 83 «Добавочный капитал»

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

- Счет 86 «Целевое финансирование»

- Счет 90 «Продажи»

- Счет 91 «Прочие доходы и расходы»

- Счет 94 «Недостачи и потери от порчи ценностей»

- Счет 96 «Резервы предстоящих расходов»

- Счет 97 «Расходы будущих периодов»

- Счет 98 «Доходы будущих периодов»

- Счет 99 «Прибыли и убытки»

- Счет 001 «Арендованные основные средства»

- Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

- Счет 003 «Материалы, принятые в переработку»

- Счет 004 «Товары, принятые на комиссию»

- Счет 005 «Оборудование, принятое для монтажа»

- Счет 006 «Бланки строгой отчетности»

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

- Счет 008 «Обеспечения обязательств и платежей полученные»

- Счет 009 «Обеспечения обязательств и платежей выданные»

- Счет 010 «Износ основных средств»

- Счет 011 «Основные средства, сданные в аренду»

Новости

Тип организации

Утвержден единый стандарт предоставления госуслуги «Выплата компенсации части родительской платы за присмотр и уход за детьми»

Отец подарил недвижимость сыну. ИФНС начислила налог на стоимость подарка

О включении в трудовой договор условия об индивидуальном режиме рабочего времени и времени отдыха работника

Минтруд привел разъяснения, касающиеся удержания алиментов на детей со стоимости путевки в санаторий, выданной работнику

О заполнении формы ЕФС-1 в отношении работников, которые периодически направляются в командировки в районы Крайнего Севера

Минтруд привел разъяснения по применению норм законодательства о порядке предоставления сведений о доходах депутатами, осуществляющими деятельность на непостоянной основе

Односторонний акт подтверждает сдачу-приемку работ по госконтракту

Правительством РФ утвержден перечень критериев, предъявляемых к единственным поставщикам (подрядчикам, исполнителям) при осуществлении закупок лекарственных препаратов для медицинского применения

Подключись к Аюдар Инфо сегодня и получи

3 дня демо доступа бесплатно Получить демо доступ на 3 дня

- Материалы

- Каталоги

- Журналы

- Годовые отчеты

- Новые регионы: учет и налоги

- Открытые материалы

- Для организации социальной сферы

- Нормативные акты

- Федеральное законодательство

- Законодательство субъектов РФ

- Судебная практика

- Международные нормативно-правовые акты

- Отраслевые документы

- Справочник МСФО

- Изменения в законодательстве

- Новости

- Сервисы

- Учетная политика

- Положение об оплате труда

- Справочная информация

- Калькуляторы

- Онлайн-адвокат

- Справочник Бюджетной классификации

- Формы и бланки

- Госзакупки

- Примеры бухгалтерских проводок

- Тесты для бухгалтеров

- Минимальный размер оплаты труда

- Соответствие кодов ОКПД2007 и ОКПД2

- ОКВЭД

- Административная ответственность бюджетных учреждений и их должностных лиц

Отдел продаж (499) 921-02-34

с 8:30 до 17:30

ИСС «Аюдар Инфо» зарегистрирована в качестве электронного СМИ Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации средства массовой информации Эл № ФС77-51385 от 19 октября 2012 г.

Источник: www.audar-info.ru