Только сегодня: 300 рублей в подарок на первый заказ.

Какую работу нужно написать?

Другую работу

Помощник Анна

План счетов бухгалтерского учета финансово-хозяйственной деятельности

| Наименование счета (субсчета) | № | Вид |

| 1 | 2 | 3 |

| Раздел I. Внеоборотные активы | ||

| Основные средства | 01 | А |

| Амортизация основных средств | 02 | П |

| Доходные вложения в материальные ценности | 03 | А |

| Нематериальные активы | 04 | А |

| Амортизация нематериальных активов | 05 | П |

| Оборудование к установке | 07 | А |

| Вложения во внеоборотные активы 1 . Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов | 08 | А |

| Раздел II. Производственные запасы | ||

| Материалы 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции, детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности | 10 | А |

| Животные на выращивании и откорме | 11 | А |

| Резервы под снижение стоимости материальных ценностей | 14 | А/П |

| Заготовление и приобретение материальных ценностей | 15 | А |

| Отклонения в стоимости материальных ценностей | 16 | А/П |

| Налог на добавленную стоимость | 19 | А |

| Раздел III. Затраты на производство | ||

| Основное производство | 20 | А |

| Полуфабрикаты собственного производства | 21 | А |

| Вспомогательное производство | 23 | А |

| Общепроизводственные расходы Сн | 25 | А |

| Общехозяйственные расходы Сн | 26 | А |

| Брак в производстве | 28 | А |

| Обслуживающие производства и хозяйства | 29 | А |

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) Сн | 40 | А |

| Товары 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | 41 | А |

| Торговая наценка | 42 | А |

| Готовая продукция | 43 | А |

| Расходы на продажу | 44 | А |

| Товары отгруженные | 45 | А |

| Выполненные этапы по незавершенным работам | 46 | А/П |

| Раздел V. Денежные средства | ||

| Касса 1 . Касса организации 2. Операционная касса 3. Денежные документы | 50 | А |

| Расчетные счета | 51 | А |

| Валютные счета | 52 | А |

| Специальные счета в банках 1 . Аккредитивы 2. Чековые книжки 3. Депозитные счета | 55 | А |

| Переводы в пути | 57 | А |

| Финансовые вложения 1 . Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору | 58 | А |

| Резервы под обесценение вложений в ценные бумаги | 59 | П |

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 | А/П |

| Расчеты с покупателями и заказчиками | 62 | А/П |

| Резерв по сомнительным долгам | 63 | П |

| Расчеты по краткосрочным кредитам и займам | 66 | П |

| Расчеты по долгосрочным кредитам и займам | 67 | П |

| Расчеты по налогам и сборам | 68 | П |

| Расчеты по социальному страхованию и обеспечению 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | 69 | П |

| Расчеты с персоналом по оплате труда | 70 | П |

| Расчеты с подотчетными лицами | 71 | А/П |

| Расчеты с персоналом по прочим операциям 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | 73 | А/П |

| Расчеты с учредителями 1 . Расчеты по вкладам в уставный капитал 2. Расчеты по выплате доходов | 75 | А/П |

| Расчеты с разными дебиторами и кредиторами 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | 76 | А/П |

| Отложенные налоговые обязательства | 77 | А/П |

| Внутрихозяйственные расчеты 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | 79 | А/П |

| Раздел VII. Капитал | ||

| Уставный капитал | 80 | П |

| Собственные акции (доли) | 81 | А |

| Резервный капитал | 82 | П |

| Добавочный капитал | 83 | П |

| Нераспределенная прибыль (непокрытый убыток) | 84 | П |

| Целевое финансирование | 86 | П |

| Раздел VIII. Финансовые результаты | ||

| Продажи Сн 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4.Акцизы 5. Прибыль (убыток) | 90 | А/П |

| Прочие доходы и расходы Сн 1 .Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | 91 | А/П |

| Недостачи и потери от порчи ценностей | 94 | А |

| Резервы предстоящих расходов | 96 | П |

| Расходы будущих периодов | 97 | А |

| Доходы будущих периодов 1 . Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | 98 | П |

| Прибыли и убытки | 99 | А/П |

| Забалансовые счета | ||

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые на переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, переданные в аренду | 011 | |

Источник: studfile.net

Типовой План счетов бухгалтерского учета в одной таблице

План счетов представляет собой перечень всех счетов бухгалтерского учета, которые могут быть использованы для отражения совершаемых хозяйственных операций на предприятии.

На основании типового Плана составляется рабочий для конкретной организации в соответствии со спецификой деятельности и потребностями в бухучете организации.

В статье ниже представлена полная таблица всех счетов типового плана, есть ссылка на скачивания актуального документа на 2022 года, а также даются рекомендации о том, как правильно работать с данной информацией.

Что такое План счетов простыми словами

План счетов — это документ, в котором содержится перечень счетов бухгалтерского учета с разбивкой на разделы. Каждый раздел содержит группу счетов, используемых для учета однородных хозяйственных операций.

Данный План един для всех предприятий в РФ независимо от формы собственности.

Перечень позволяет выбрать те счета, которые нужны конкретной организации для ведения бухучета, также не запрещено создавать свои счета.

Для тех предприятий, которым требуется более детальный бухгалтерский учет, План содержит также рекомендуемые субсчета, которые могут быть открыты к счетам первого порядка для более подробного отражения информации. Их можно дополнять, уточнять, объединять.

Актуальный на текущий день План утвержден в РФ Приказом №94н от 31.10.2000 , скачать его можно ниже.

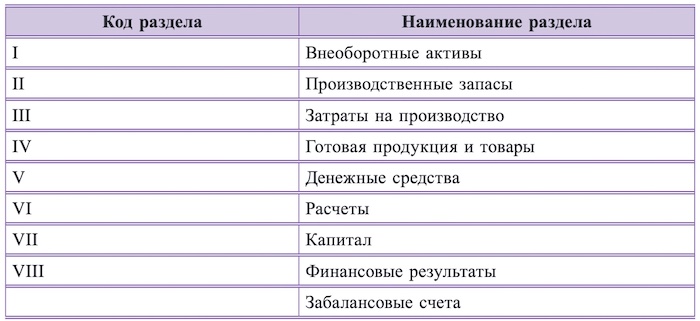

Таблица с расшифровкой по всем разделам

№ раздела

Пояснения к разделу

- основных средств;

- нематериальных активов.

2

- материалов;

- запасов;

- сырья;

- полуфабрикатов;

- животных, птиц.

- производство;

- выполнение работ;

- оказание услуг.

- наличные в кассе;

- безналичные в банке;

- иностранная валюта;

- ценные бумаги;

- платежные документы;

- специальные счета в банке.

- поставщиками;

- подрядчиками;

- покупателями;

- работниками;

- учредителями;

- бюджетом;

- различными контрагентами;

- кредитными учреждениями и пр.

- уставного;

- резервного;

- добавочного;

- нераспределенной прибыли или убытков;

- целевого финансирования.

- ценностей, временно используемых предприятием (аренда, ответственное хранение, находящиеся в переработке);

- условных прав и обязательств;

- бланков строгой отчетности;

- невозвратных задолженностей дебиторов.

Из чего состоит типовой План

План счетов состоит из двух разделов:

- В первой части отражен список всех балансовых счетов — здесь содержится 8 разделов.

- Во второй части отражен перечень забалансовых счетов — один раздел.

Таблица разделов Плана:

Каждый счет относится к конкретному разделу и имеет:

- цифровой код: балансовые — двузначный, забалансовые — трехзначный;

- наименование — которое поясняет, какие имеено активы или пассивы подлежат учету;

- перечень рекомендуемых субсчетов, которые могут быть открыты для более детального бухгалтерского учета;

- краткую информацию по особенностям бухучета на данном счете;

- типовые проводки.

Цифровой код состоит из двух цифр: первая показывает номер раздела, к котрому он относится, вторая цифра — номер по порядку внутри раздела.

Пример: 44 «Расходы на продажу» относится к 4 разделу и имеет номер 4 внутри данного раздела.

Цифровой код ускоряет работу бухгалтера, в проводках достаточно указывать номера корреспондирующих счетов, при этом информация будет понятна всем.

Если счета не достаточно для отражения необходимой информации, то к нему могут быть открыты субсчета.

Например, для детального учета товаров к счету 41 могут быть открыты субсчета:

- 41.1 — товары на складах;

- 41.2 — товары в розничной торговле;

- 41.3 — тара под товаров и порожняя;

- 41.4 — покупные изделия.

Нужно ли его учить

У бухгалтера План должен быть всегда под рукой, в любой момент времени можно обратиться к этому переченю и понять, каким образом отражать ту или иную информацию.

Скачать План счетов 2022

Как разработать рабочий План для организации

На основе типового Плана счетов бухгалтер каждой организации разрабатывает свой рабочий набор счетов и субсчетов к ним для ведения бухучета. Разработанный перечень отражается в учетной политике и утверждается приказом.

Если синтетических счетов первого порядка и субсчетов второго порядка не достаточно для бухучета предприятия, то дополнительно могут открываться аналитические счета для большей детализации.

В Плане имеются свободные номера, которые организации могут задействовать для введения дополнительных счетов первого порядка. Также можно уточнять количество и состав субсчетов, исключать их или объединять.

Пример для малого предприятия

Субъекты малого предпринимательства могут вести бухучет в упрощенном обобщенном виде и открывать ограниченное количество счетов.

Например, рабочий План для малого предприятия может включать такие счета:

- 10 «Материалы» (вместо счетов 07, 10, 11) для учета материально-производственных запасов;

- 20 «Основное производство» (вместо счетов 20, 23, 25, 26, 28, 29) — для учета затрат на производство, выполнение работ, услуг;

- 44 «Расходы на продажу» — для бухучета затрат, связанных с реализацией;

- 41 «Товары» (вместо 41, 43) — для учета ценностей для продажи;

- 76 «Расчеты с прочими дебиторами и кредиторами» (вместо 62, 71, 73, 75, 76, 79) — для учета различных взаиморасчетов с контрагентами;

- 51 «Расчетные счета» (вместо 51, 52, 55, 57) — для учета денежных средств, отличных от наличных;

- 80 «Уставный капитал» (вместо 80, 82, 83) — для учета собственного капитала;

- 99 «Прибыли и убытки» (вместо 90, 91, 99) — для отражения доходов и расходов от деятельности предприятия.

Пример для торговой фирмы

Предприятие не относящееся к малым, обычная деятельность которого — это продажа приобретенных товаров, может не открывать счета из раздела 3, связанного с производством.

Его рабочий План может быть таким:

Пример для производственного предприятия

Рабочий план производственной компании может включать указанные выше счета с дополнением счетов учета производственных расходов — 20, 23, 25, 27, 28.

Может быть более простым, например, включать счета:

- 01 и 04 — учет внеоборотных активов;

- 02 — начисление износа по ОС;

- 10 — учет всех материально-производственных запасов;

- 19 — выделение НДС к вычету;

- 20 — учет всех производственных расходов;

- 41 — движение товаров для продажи;

- 44 — учет расходов на продажу;

- 50 и 51 — для учета денег в кассе и в банке;

- 60 и 62 — расчеты с поставщиками и покупателями;

- 68 и 69 — начисление и уплата налогов и страховых взносов;

- 70 — все взаиморасчеты с сотрудниками;

- 75 — расчеты с участниками общества;

- 80 — учет собственного капитала;

- 84 — итоговая прибыль, убытки;

- 90 и 91 — учет доходов и расходов;

- 99 — финансовый результат.

Источник: dokuform.ru

План счетов бухгалтерского учета

План счетов бухгалтерского учета необходим в работе каждого бухгалтера и является важнейшей частью ведения учета. Неверный выбор корреспонденции счетов приводит не только к неправильному отражению в бухгалтерском учете имущества, обязательств и хозяйственных операций, но и к штрафным санкциям. В статье расскажем, что важно знать о плане счетов бухгалтерского учета и как составить рабочий план счетов под нужды компании.

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился.

Это одни из основных правил ведения бухучета.

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Раздел охватывает счета 01–09.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

Раздел I «Внеоборотные активы»

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов ОС

4. Приобретение объектов ОС

5. Приобретение НМА

6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

Раздел II «Производственные запасы»

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и спецодежда на складе

1. НДС при приобретении ОС

2. НДС по приобретенным НМА

Раздел III «Затраты на производство»

Раздел IV «Готовая продукция и товары»

1. Товары на складах

2. Товары в розничной торговле

3. Тара под товаром и порожняя

Раздел V «Денежные средства»

1. Касса организации

2. Операционная касса

2. Чековые книжки

2. Долговые ценные бумаги

3. Предоставленные займы

Раздел VI «Расчеты»

По видам кредитов и займов

1. Расчеты по социальному страхованию

2. Расчеты по пенсионному обеспечению

1. Расчеты по предоставленным займам

1. Расчеты по вкладам в уставный (складочный) капитал

Расчеты с разными дебиторами и кредиторами

1. Расчеты по имущественному и личному страхованию

2. Расчеты по претензиям

3. Расчеты по причитающимся дивидендам и другим доходам

1. Расчеты по выделенному имуществу

2. Расчеты по текущим операциям

Раздел VII «Капитал»

Раздел VIII «Финансовые результаты»

2. Себестоимость продаж

3. Налог на добавленную стоимость

1. Прочие доходы

2. Прочие расходы

1. Доходы, полученные в счет будущих периодов

2. Безвозмездные поступления

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

Забалансовые счета

В законодательстве есть инструкция, в которой Минфин собрал основные правила работы с планом счетов, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н). В них имеется краткая расшифровка счетов бухгалтерского учета и подсказки, что учитывать по дебету и кредиту. И чтобы бухгалтер не запутался, чиновники в инструкции указали, какие счета можно использовать друг с другом. Это называют «корреспонденция».

На основе плана счетов бухгалтерского учета и инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Обязанность утвердить рабочий план счетов прописана в пункте 4 ПБУ 1/2008. Рабочий план счетов бухгалтерского учета устанавливается приказом или распоряжением лица, ответственного за организацию бухгалтерского учета при утверждении учетной политики. Чтобы отразить изменения в рабочем плане счетов и учетной политике, понадобится составить приказ в свободной форме.

Компаниям необязательно применять субсчета, которые закреплены в минфиновском плане счетов. Их можно переименовать под нужды компании.

Все синтетические счета, которые есть в плане счетов, обязательны для большинства компаний. А вот субсчета и аналитические счета можно вводить свои, исходя из специфики работы предприятия. Так, к счету 10 «Материалы» можно открыть не 11 субсчетов, а три. И названия им придумать самостоятельно.

Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета, которые не предусмотрены планом счетов, можно только по согласованию с Минфином. Об этом сказано в абзацах 4 и 6 инструкции к плану счетов.

Определить структуру аналитического учета организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные инструкцией (письмо Минфина РФ от 24.03.2009 № 07-02-06/90).

По общим правилам в рабочий план включают только те синтетические счета, которые организация будет использовать на практике.

Кроме этого, в плане есть отдельный раздел, в который входят забалансовые счета. В плане счетов предусмотрено 11 забалансовых счетов. Дополнительные синтетические счета можно вводить только по согласованию с Минфином (инструкция к плану). Но процедура согласования не установлена.

При отсутствии в нормативном документе по бухучету способа ведения учета организация может разработать самостоятельный и закрепить его в учетной политике (п. 7.1 ПБУ 1/2008). Это разъяснение касается использования дополнительных забалансовых счетов (письмо Минфина РФ от 12.11.2004 № 07-05-14/296).

Таким образом, организация вправе ввести дополнительные забалансовые счета. Дополнение рабочего плана счетов следует отразить в учетной политике для целей бухучета (п. 4, 5 ПБУ 1/2008).

Учтите, что малое предприятие, которое ведет учет в упрощенном порядке, вправе сократить количество синтетических счетов в своем рабочем плане счетов по сравнению с общим планом счетов. Например, можно группировать данные на обобщенных синтетических счетах так, как показано в таблице ниже.

ТАБЛИЦА № 2: «Как оптимизировать рабочий план счетов для малого предприятия»

| Данные, которые можно сгруппировать | Где отражают по общему плану счетов | Где можно отразить в учете малых предприятий |

| Производственные запасы | счета 07, 10, 11, 15, 16 | счет 10 «Материалы» |

| Затраты, связанные с производством и продажей продукции (работ, услуг) | счета 20, 21, 23, 25, 26, 28, 29, 44 | счет 20 «Основное производство» |

| Готовая продукция и товары, | счета 41, 43, 45 | счет 41 «Товары» |

| Дебиторская и кредиторская задолженность | счета 62, 71, 73, 75, 76, 79 | счет 76 «Расчеты с разными дебиторами и кредиторами» |

| Денежные средства в банках | счета 51, 52, 55, 57, | счет 51 «Расчетные счета» |

| Капитал | счета 80, 81, 82, 83 | счет 80 «Уставный капитал» |

| Финансовые результаты | счета 90, 91, 99 | счет 99 «Прибыли и убытки» |

Однако если в учетной политике организации на 2022 год утвержден подробный план счетов, то задним числом менять его не нужно. Иначе понадобится перенастроить учетную программу, переделывать проводки с начала года. А из-за этого возможна путаница в годовой бухгалтерской отчетности. Отложите усовершенствование рабочего плана счетов до следующего года.

Обычно компании занимаются обновлением рабочего плана счетов в декабре—январе, когда вносят изменения в учетную политику. То есть по сути корректировки в рабочий план на 2023 год вы сможете внести не раньше конца 2022 года.

Источник: www.v2b.ru