Бухгалтерский учет расчетов по налогу на прибыль организаций с 2020 года существенно поменялся, поскольку действует новая редакция ПБУ 18/02. Изменения и новые правила с 2020 года в этом документе рассмотрены в данной статье.

Зачем понадобилась новая редакция ПБУ 18/02

Как и прежде, приказом Минфина России от 19.11.2002 № 114н утверждено положение по бухгалтерскому учету под названием «Учет расчетов по налогу на прибыль организаций». Сокращённо – ПБУ 18/02.

Но с 2020 года этот документ действует в новой редакции: изменения о новшества в него внёс приказа Минфина от 20.11.2018 № 236н.

Основная цель почти всех изменений в бухучете расчетов по налогу на прибыль с 2020 года – привести правила бухгалтерского учета налоговых обязательств и связанных с ними объектов бухучета в соответствие с МСФО (IAS) 12 «Налоги на прибыль». Он введен в действие на территории России приказом Минфина от 28 декабря 2015 г. № 217н.

С 2020 года необходимо по новым правилам ПБУ 18/02 рассчитывать и отражать в бухучете:

Инструкция к обучению на курсе «ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам»

- временные разницы;

- постоянные разницы;

- чистую прибыль.

Сразу скажем, изменения в ПБУ 18/02 повлияли и на формы бухгалтерской отчетности. Соответствующие поправки в них внёс приказ Минфина от 19.04.2019 № 61н.

С какой даты действуют изменения

Учтите, что новую редакцию ПБУ 18/02 применять обязательно с бухгалтерской (финансовой) отчетности за 2020 год, когда начинают действовать изменения в ПБУ 18/02.

Однако организация вправе принять решение о применении этих изменений и новых правил до указанного срока. Но тогда такое решение нужно:

- прописать в учетной бухгалтерской политике;

- раскрыть в пояснениях к бухгалтерской (финансовой) отчетности за год, в котором впервые будут применены изменения.

Новое понятие временных разниц

Минфин с 2020 года расширил понятие временных разниц. Под ними теперь понимают не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах. Например, это разницы, возникающие в результате переоценки ОС и НМА.

Новый подход к случаям, когда образуются временные разницы

С 2020 года в ПБУ 18/02 скорректирован перечень случаев, в которых образуются временные разницы. Сразу скажем, что ранее это были отдельные перечни случаев, в которых образуются вычитаемые и налогооблагаемые временные разницы.

В итоге, какие-то случаи поправили, а другие добавили или исключили. Теперь обо всём по порядку.

Так, в списке отредактированы следующие случаи временных разниц:

Формулировка с 2020 года

Формулировка до 2020 года

С 2020 года также введены новые случаи образования временных разниц:

- переоценка активов по рыночной стоимости для целей бухучета;

- признание в бухучете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов;

- применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей бухучета и налогообложения;

- признание в бухучете оценочных обязательств;

Кроме того, с 2020 года из перечня исключены следующие случаи:

О курсе «ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам + 1С 8.3». РУНО

- наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухучета – исходя из допущения временной определенности фактов хозяйственной деятельности;

- признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода.

По мнению Минфина, приведенный в ПБУ 18/02 с 2020 года перечень случаев возникновения временных разниц не исчерпывающий. Они могут образовываться и в иных случаях (информационное сообщение от 28.12.2018 № ИС-учет-13).

Новый порядок расчета временной разницы

С 2020 года организации определяют временную разницу (ВР) на отчетную дату по следующей формуле:

| ВР = СТОИМОСТЬ АКТИВА (ОБЯЗАТЕЛЬСТВА)балансовая – СТОИМОСТЬ АКТИВА ПРИ НАЛОГООБЛОЖЕНИИ |

Новый показатель

Поправки в ПБУ 18/02 также изменили саму логику расчета чистой прибыли или убытка. С 2020 года введен показатель, характеризующий изменение экономических выгод организации в связи с налогообложением прибыли.

Так, с целью описания изменения объема экономических выгод за отчетный период в связи с налогообложением прибыли в ПБУ 18/02 введен новый показатель «Расход (доход) по налогу на прибыль», который до 2020 года отсутствовал.

Расход (доход) по налогу на прибыль – это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяют так:

| ТЕКУЩИЙ НАЛОГ НА ПРИБЫЛЬ + ОТЛОЖЕННЫЙ НАЛОГ НА ПРИБЫЛЬ |

При этом отложенный налог за отчетный период определяют следующим образом (без учета операций, не включаемых в бухгалтерскую прибыль/убыток):

ОТЛОЖЕННЫЕ НАЛОГОВЫЕ АКТИВЫ

ОТЛОЖЕННЫЕ НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА

Кстати, в редакции ПБУ 18/02 с 2020 года приведен практический пример определения расхода по налогу на прибыль и связанных с ним показателей. Для наглядности в нём рассчитана также величина чистой прибыли за отчетный период. Причем расчет выполнен двумя способами:

Балансовый способ

Способ отсрочки

- постоянный налоговый расход;

- увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

ПБУ 18/02 разрешает применять любой из этих способов по своему выбору. Ограничений нет.

Уточнено определение текущего налога на прибыль

Согласно новой редакции ПБУ 18/02, текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах (гл. 25 НК РФ).

Отметим, что до 2020 года его определяли исходя из величины условного расхода (условного дохода), скорректированной на суммы:

- постоянного налогового обязательства (актива);

- увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

В связи с уточнением определения текущего налога на прибыль внесены соответствующие изменения в п. 20 и 21 ПБУ 18/02.

Изменен состав показателей для отчета о финансовых результатах

В соответствии с ПБУ 18/02 показатели, характеризующие налог на прибыль, должны быть раскрыты в отчете о финансовых результатах организации. В новой редакции к таким показателям отнесены:

- расход (доход) по налогу на прибыль;

- налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Отметим, что до 2020 года это были постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и обязательств, а также текущий налог на прибыль.

Показатель расхода (дохода) по налогу на прибыль теперь отражают в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В форме № 2 его показывают с подразделением на:

- отложенный налог на прибыль;

- текущий налог на прибыль.

Показатель налога на прибыль по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражают в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

В соответствии с новой редакцией ПБУ 18/02 в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должна быть раскрыта информация, необходимая пользователям отчетности для понимания характера показателей, связанных с налогом на прибыль организации.

Отметим, что до 2020 года соответствующие показатели подлежали раскрытию в пояснениях только при наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов/обязательств, корректирующих показатель условного расхода (дохода) по налогу на прибыль.

- возникновением (погашением) временных разниц в отчетном периоде;

- изменениями правил налогообложения (в т. ч. ставок);

- признанием (списанием) отложенных налоговых активов в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Кроме того, в пояснениях должны быть величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения. Например, это:

Формулировка с 2020 года

Формулировка до 2020 года

Постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль

Минфин особо отмечает, что приведенный в ПБУ 18/02 новый перечень показателей, раскрываемых в пояснениях, не исчерпывающий (информационное сообщение от 28.12.2018 № ИС-учет-13). Организация должна включать в пояснения и иную информацию, необходимую пользователям отчетности для понимания характера показателей, связанных с налогом на прибыль организации.

Урегулировано применение ПБУ 18/02 участниками КГН

С 2020 года в ПБУ 18/02 включены специальные положения, посвященные порядку его применения участниками консолидированной группы налогоплательщиков. В частности, установлено, что такие лица:

Обязанность

Пояснение

- случаев, когда есть вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах;

- полученной участником суммы убытка, учитываемой при определении консолидированной налоговой базы за этот период.

С 2020 года статья отчета о финрезультатах, отражающая данную разницу, называется «Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков».

Другие изменения в ПБУ 18/02

По причине рассмотренных поправок уточнен ряд норм ПБУ 18/02. А именно:

Норма/часть ПБУ 18/02

Что изменилось

Также внесены следующие терминологические уточнения:

- термин «постоянное налоговое обязательство (актив)» заменен на «постоянный налоговый расход (доход)»;

- термин «государственные (муниципальные) учреждения» заменен на «организации государственного сектора».

Источник: buhguru.com

ПБУ 18/02 – методы ведения учета в 1С: Бухгалтерии

Приказом Минфина РФ №236н были внесены поправки в ПБУ 18/02, которое и прежде не отличалось простотой. Чтобы лучше понять, как теперь всё работает, следует прежде всего разобраться с целями нововведений, а затем выяснить, что в связи с ними поменялось в свежих релизах 1С: Бухгалтерии.

Если инвестору нужна информация о том, в каком финансовом состоянии находится предприятие, проводится анализ финансовой отчётности. Но здесь возникает проблема: она не отражает последствия новой стратегии по налоговому учёту. Например, при анализе расходов нет информации о том, как амортизационная премия применяется к основным средствам.

Налог на прибыль за год будет определяться не только решениями, принятыми в его ходе, но и теми, что были сделаны в предыдущие годы. Как результат, размер рассчитанного налога недостаточно информативен и даже может ввести в заблуждение. Со свежими правками такого не произойдёт, поскольку можно видеть также отложенные налоговые активы. Если в будущем предприятие имеет шансы платить меньшие налоги, это будет отражено.

При этом изменения не отражаются на правилах ведения налогового учёта, то есть, рассчитывается налог на прибыль так же, как и прежде. Иначе теперь отражается текущий налог и разница между бухгалтерским и налоговым учётом. Теперь налоговые активы и обязательства могут быть учтены в 1С: Бухгалтерия несколькими способами. Посмотреть их можно, перейдя из раздела «Главное» в подраздел «Учётная политика». Далее они и будут разобраны.

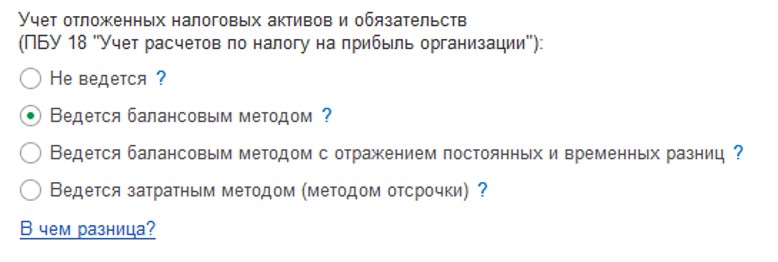

Учёт по ПБУ 18/02 не ведется

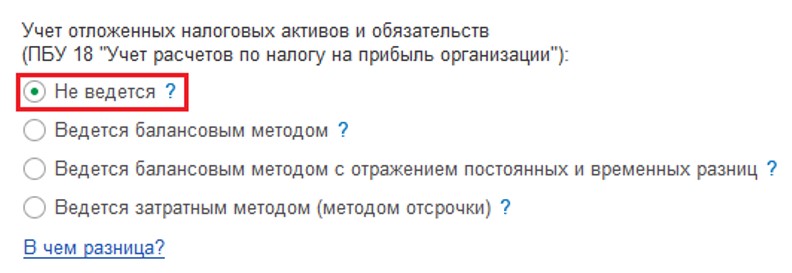

Ряд организаций не должны и не имеют права применять ПБУ18/02: среди них субъекты малого предпринимательства; некоммерческие организации; предприятия, участвующие в проекте «Сколково». Остальные организации, выплачивающие налог на прибыль, могут выбрать тот метод расчёта, который для них более удобен. Варианты таковы: затратный, балансовый, балансовый с отражением разниц.

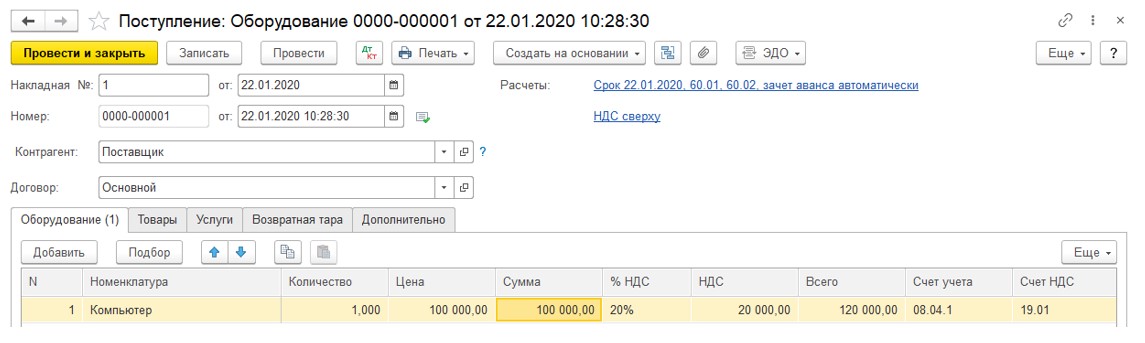

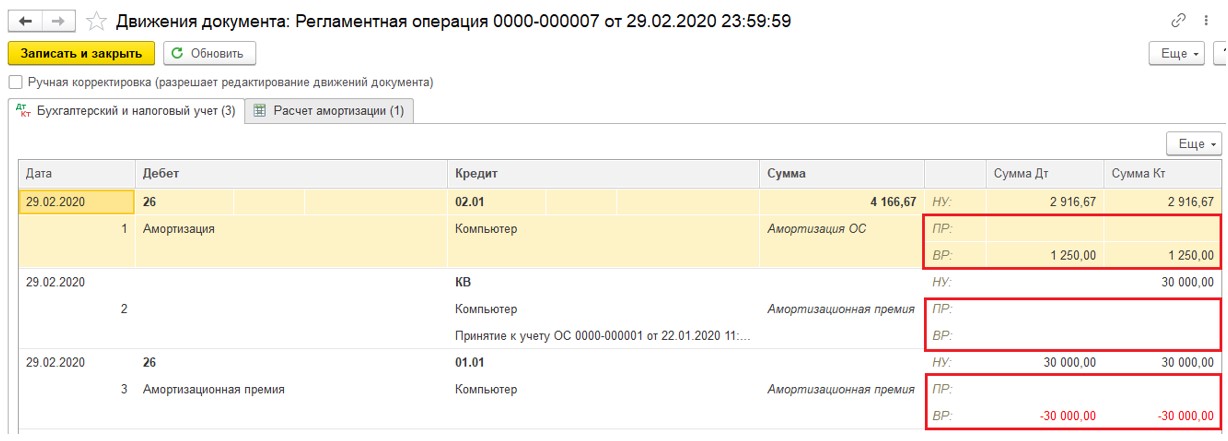

К примеру, предприятие покупает компьютер за 120 000 рублей, и в этому сумму входит 20% НДС, а при вводе в эксплуатацию применяется амортизационная премия в 30%. За месяц предприятием были оказаны услуги на общую сумму в 100 000 рублей.

Поскольку компания считается микропредприятием, ПБУ 18/02 использоваться не будет, выбран пункт «Не ведётся»:

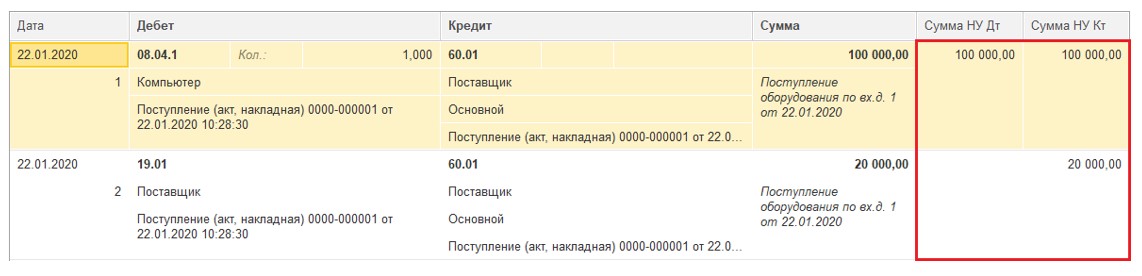

Нужно отразить приобретение: отправьтесь в раздел «ОС и НМА», оттуда в подраздел «Поступление оборудования» и создайте новый документ. После ввода необходимых данных будут сформированы две проводки:

Отметим, что в полях учёта налоговых сумм не разделены временные и постоянные разницы:

Теперь следует открыть документ «Принятие к учёту ОС», находящийся в том же разделе «ОС и НМА». Укажите сведения, на вкладке амортизационной премии её размер и счёт для отражения затрат. Пока что данные налогового и бухгалтерского учёта не отличаются: разница возникнет только когда будет закрываться следующий месяц и проводиться начисление амортизации.

Затем нужно отправиться в раздел «Операции» и выбрать там «Закрытие месяца». Проведите требуемые процедуры, после чего откройте проводки по операции «Амортизация и износ основных средств». Здесь можно увидеть, что суммы по данным разных учётов различаются. В первом случае 100 000 рублей распределяются на 24 месяца, во втором амортизационная стоимость вычтена.

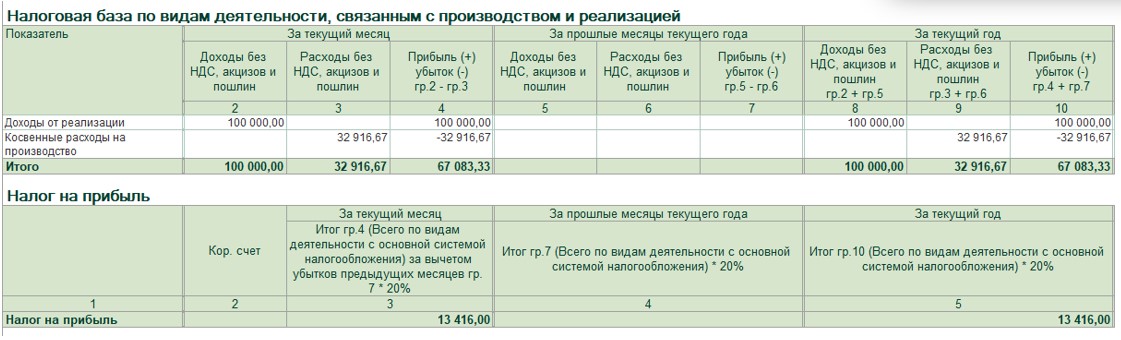

Налог на прибыль считается в соответствии с данными налогового учёта.

Из дохода компании нужно вычесть её расходы, таким образом получив налогооблагаемую базу. Налог на прибыль составит 20% от неё. На скриншоте ниже дан пример такого расчёта, проведённого программой.

Чтобы посмотреть расчёт в программе, в обработке «Закрытие месяца» нажмите на пункт «Расчёт налога на прибыль», появится список, из которого нужно выбрать вариант с таким же названием.

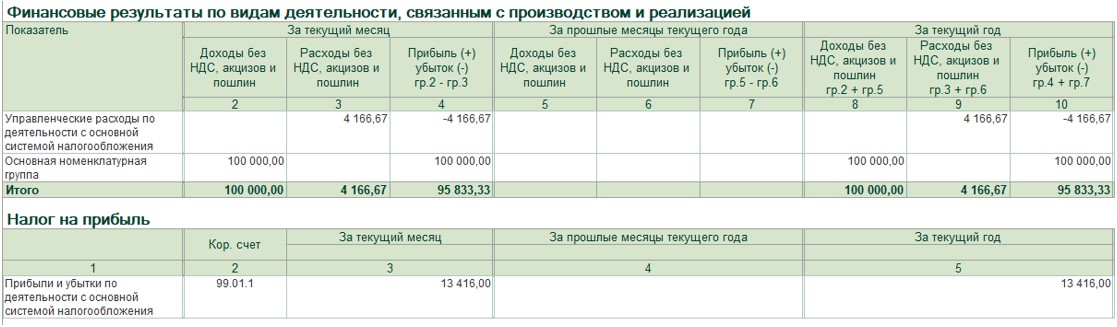

При желании можно здесь же в настройках переключиться на данные бухгалтерского учёта и сравнить их с данными учёта налогового.

В готовой форме бухгалтерского учёта в этом примере прибыль составит 95 833,33 рублей, поскольку вычесть из дохода нужно будет только амортизацию, а она составляет 4 166,67.

Учет по ПБУ 18/02 ведётся балансовым методом

Следует рассмотреть аналогичные действия при другой настройке политики учёта. Перейдите к разделу «Главное», выберите «Учётную политику» и выберите второй пункт, так же как на скриншоте:

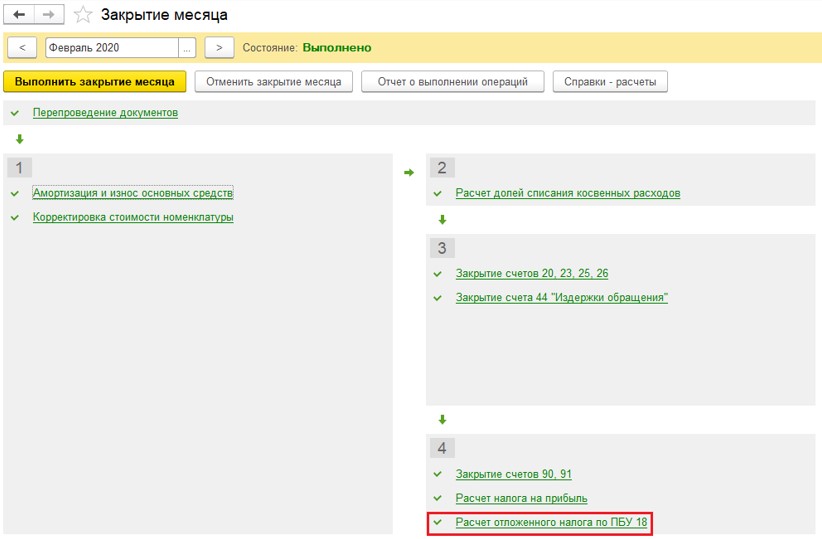

Далее делайте всё как и прежде, создавайте такие же документы для сравнения методов учёта. Сформированные при помощи первичных документов учёта проводки будут в точности такими же, как и в предыдущем случае. Изменение станет очевидно, когда будет закрыт месяц и проведён расчёт налога на прибыль. В «Закрытии месяца» можно будет обнаружить пункт, которого раньше не было:

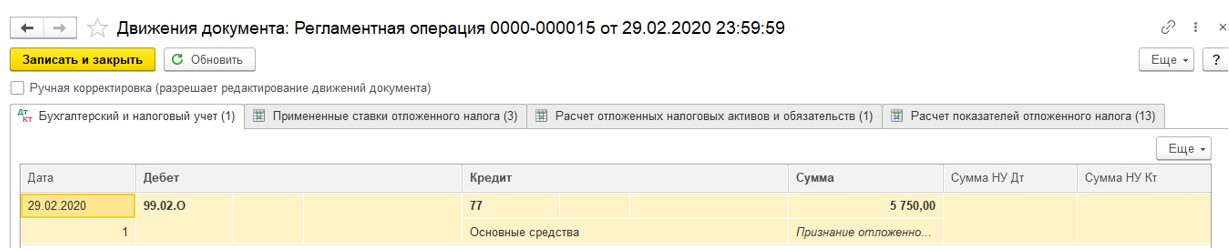

Начисление налога теперь будет выполняться проводкой Дт 99.02.Т Кт 68.04.1. При этом его размер останется тем же, равно как и сумма прибыли. Расчёт отложенного налога будет производиться при помощи умножения временных разниц на его ставку. В примере это выглядит так:

1. 95 833,33 – 67 083,33 = 28 750 рублей.

2. 28 750 * 0,2 = 5 750 рублей.

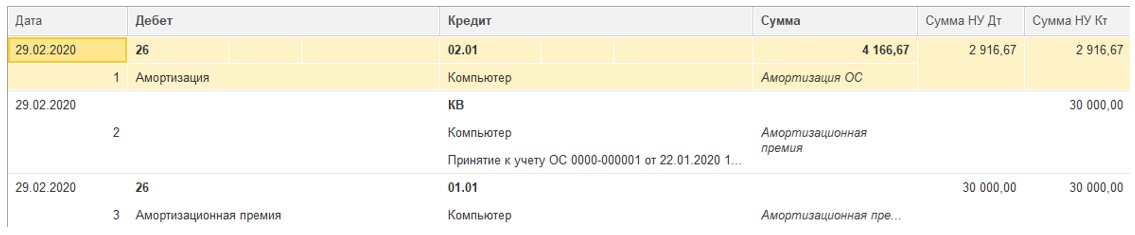

Отражаться текущий налог на прибыль будет на счёте 99.02.Т, а отложенный налог – 99.02.О. Расходы по амортизации в следующие месяцы будут различаться: в бухгалтерском учёте они окажутся выше, чем в налоговом. Потому программа рассчитает обратную проводу: 20% разницы в амортизационных начислениях по Дт 77 Кт 99.02.О.

Балансовый метод с отражением постоянных и временных разниц

Теперь в подразделе «Учётная политика» выберите третий пункт. Проводки и настройки останутся всё теми же, что и прежде, потому их описание можно пропустить и сразу перейти к закрытию месяца. Ключевое отличие: теперь отражаются также суммы временных и постоянных разниц. Например, в случае с расчётом амортизационных отчислений получится следующее:

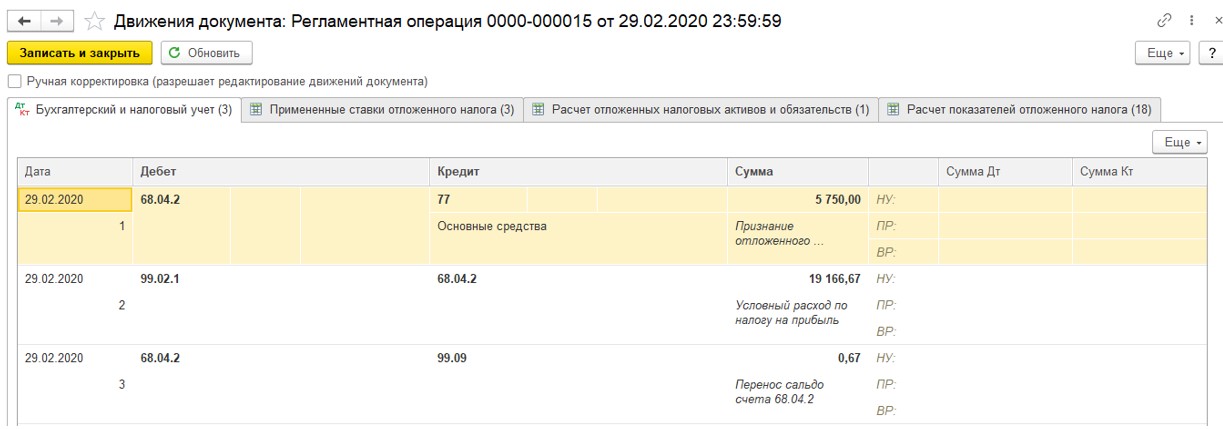

Условный доход и расход здесь начисляется по налогу на прибыль, а он складывается из текущего и отложенного налога на прибыль. В примере это 13 416 и 5 750 рублей соответственно. После нажатия на пункт «Расчёт отложенного налога по ПБУ 18» и выбора варианта «Показать проводки» сумма будет рассчитана и показана как на скриншоте ниже.

Затратный метод

Вновь перейдите к учётной политике и выберите последний пункт. При этом способе расчёта, как и в предыдущем случае, используются показатели временных и постоянных разниц.

Отложенные налоговые обязательства и активы в этом случае должны быть рассчитаны по каждой операции дохода и расхода – в этом основная сложность способа. В «Закрытии месяца» не будет пункта расчёта по ПБУ 18, обязательства и активы рассчитывать нужно в пункте «Расчёт налога на прибыль».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

ПБУ 18 балансовый метод, переход

Для этого закрываем январь 2020 по балансовому методу и формируем справку-расчет Отложенный налог на прибыль (Операции – Закрытие месяца – Справки-расчеты) на 31.12.19 и 01.01.20 . Проверяем балансовую и налоговую стоимость, а так же наличие существенных временных разниц.

Если пересчет нужен, то:

- Делаем копию базы.

- После сдачи отчетности за 2019 год переходим в Главное – Учетная политика указываем Балансовый метод с января 2019 и закрываем только декабрь2019.

- В результате на 01.01.2020 данные на счетах 09 и 77 будут посчитаны балансовым методом, разница отразится на счете 84.

- Перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную .

При этом итог по обороткам не должен измениться.

Давайте сделаем ретроспективный пересчет на примере нашей организации ООО «Грифон»

В организации на конец 2019года есть временные и постоянные разницы.

Сначала закроем 2019 год с настройкой «Затратным методом», а потом переключим метод на «Балансовый» и закроем декабрь.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Как видите, итог за 2019 год совпал, хотя проводки изменились 🙂

Работайте с удовольствием!

Рассказать друзьям

Предыдущая

ПБУ 18 балансовый метод

Первая большая конференция для руководителей и собственников бизнеса «Рост в условиях новой реальности»

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Вам может быть интересно:

Почему при создании «Уведомление об исчисленных суммах налогов» в программе 1С:Бухгалтерия 8 сумма взносов увеличена?

Источник: is1c.ru