В статье представлен ряд методов для оценки инвестиционных проектов. Рассмотрены критерии, по которым происходит деление показателей эффективности, детальное внимание уделено более распространенным показателям.

Ключевые слова: инвестиционный проект, чистый дисконтированный доход, показатель эффективности, срок окупаемости инвестиций.

Существует множество критериев, по которым можно оценить эффективность инвестиционных проектов. От того насколько качественно, правильно и объективно выполняется данная оценка «зависит рост благосостояния как индивидуальных инвесторов, так и общества в целом» [2, с.11]. Оценка может производиться с точки зрения степени вовлечения трудовых ресурсов, их социального, налогового или экологического эффекта и т. п. Однако важнейшее место в оценивании инвестиционных проектов занимает их эффективность, под которой принято понимать как экономические, так и внеэкономические полученные от проекта результаты.

Практическая работа №2 «Расчёт показателей эффективности инвестиционного проекта»

Эффективность инвестиционного проекта — это категория, выражающаяся в соответствии результатов и затрат проекта целям и интересам субъектов инвестиционной деятельности, включая в необходимых случаях государство и общество [1, с. 13]. Методы, с помощью которых обычно производится оценка эффективности инвестиционных проектов, как правило, основываются на сравнение прибыльности инвестиций в те или иные проекты. Оценка любого инвестиционного проекта, чаще всего несет в себе комплексный характер, используются и качественные, и количественные критерии. Однако, несмотря на важность качественных критериев, важнейшее место в оценке инвестиционных проектов занимают именно количественные критерии, этому способствует их четкая интерпретация, а также возможность использоваться в формальных методах анализа эффективности инвестиций.

Показатели эффективности инвестиционных проектов можно разделить по следующим признакам. По виду обобщающего показателя, который выступает в роли критерия экономической эффективности инвестиционного проекта. Показатели данной группы и их описание представлены в таблице 1.

Показатели эффективности инвестиций по виду обобщающего признака, выступающего критерием экономической эффективности

Название показателей

Описание

Обобщающие показатели определяются как разность между оценками своих результатов и затрат, связанных с их реализацией

Обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение

Показатели, с помощью которых оценивается период окупаемости инвестиционных затрат

Другим методом для деления показателей эффективности инвестиционных проектов, становится сопоставление разновременных денежных затрат и результатов. Показатели данной группы можно разделить на статистические и динамические. В первом случае денежные потоки, возникающие в разных промежутках времени, оценивают как равноценные, во втором случае для сопоставимости разновременных денежных потоков производится дисконтирование [3, с. 43]. Далее для наглядности обратимся к рисунку 1.

ИнЭИ Экономика Лекция Лекция №4.1 «Экономическая оценка эффективности инвестиционных проектов»

![Методы оценки эффективности инвестиционных проектов, основанные на сопоставлении разновременных денежных затрат и результатов [4, с.102]](https://moluch.ru/blmcbn/78717/78717.001.png)

Рис. 1. Методы оценки эффективности инвестиционных проектов, основанные на сопоставлении разновременных денежных затрат и результатов [4, с.102]

Для лучшего понимания данных показателей, некоторые из них будут рассмотрены более детально. Среди статистических показателей эффективности инвестиционных проектов, более распространённым является срок окупаемости инвестиций (PP). Данный показатель помогает понять инвестору, когда произойдет полный возврат вложенных им средств. Общая формула расчета срока окупаемости инвестиционных проектов:

PP = n , при котором

где РР — выражающийся в периодах или годах срок окупаемости проекта,

n — количество лет, за которые инвестиционный проект сможет окупиться,

— чистый поток денежных доходов, IC — сумма начальных инвестиций, вложенных в данный проект. Достоинствами данного метода может служить простота расчета показателя, а также получение косвенных суждений о рискованности данного проекта в случае слишком длительного срока окупаемости.

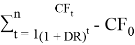

Среди динамических показателей важнейшим является чистый дисконтированный доход. Данный показатель позволяет увидеть насколько прибыльным является проект с учетом временного характера денежных вложений. Для расчета используется следующая формула:

где DR — ставка дисконтирования, n — временной горизонт проекта,

— чистый денежный поток на шаге t,

— денежный поток на первоначальном этапе. Проект является эффективным в случае, если NPV > 0. Чистый дисконтированный доход позволяет увидеть эквивалент денежных поступлений, которые останутся у инвестора после выплат всех издержек за использование капитала.

Подводя итоги, можно сделать вывод, что система показателей оценки эффективности инвестиционных проектов играет крайне важную роль в осуществление правильного анализа, позволяющего понять, насколько выгодным будет тот или иной проект. Главной задачей показателей является отражение экономической эффективности инвестиций. Показатели эффективности инвестиционных проектов подразделяются на статистические и динамические. В динамических показателях для более глубокого анализа в расчет берется временной аспект стоимости денег.

Основные термины (генерируются автоматически): проект, инвестиционный проект, NPV, показатель, показатель эффективности, чистый дисконтированный доход, деление показателей эффективности, затрата, срок окупаемости инвестиций, экономическая эффективность.

Ключевые слова

инвестиционный проект, чистый дисконтированный доход, показатель эффективности, срок окупаемости инвестиций

Похожие статьи

Анализ показателей эффективности инвестиционного проекта

В статье рассмотрены показатели оценки эффективности инвестиционных проектов.

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

NPV, IRR, инвестиционный проект, проект, норма дисконта, инвестиция, денежный поток.

Анализ показателей эффективности инвестиционных проектов

Чистый дисконтированный доход (NPV) — это разница между полученными доходами и

Срок окупаемости инвестиций не проводит границы между инвестиционными проектами с

А что касается примитивных показателей эффективности проектов, таких как NPV и IRR, то.

Оценка эффективности инвестиционных проектов.

Методы анализа инвестиционных проектов можно условно разделить на статические и

Показатель NPV характеризует абсолютную величину суммарного эффекта от реализации

Ключевые слова: инвестиции, инвестиционный проект, чистый дисконтированный доход.

Методы оценки инвестиционного проекта | Статья в журнале.

Проблема оценки эффективности инвестиционных проектов. NPV — чистый дисконтированный доход инвестиционного проекта. Запас финансовой прочности, как показатель оценки экономической эффективности инвестиционных проектов по созданию.

Оценка эффективности инвестиционного проекта

Рис. 1. Основные показатели эффективности инвестиционных проектов динамического и

Чистый дисконтированный доход (NPV) –накопленный дисконтированный эффект за

При проведении анализа экономической эффективности инвестиционного проекта методами.

Сравнительный анализ методов экономической оценки.

Методы оценки эффективности инвестиций по показателям денежного потока учитывают весь жизненный цикл проекта.

Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или

Дисконтированный срок окупаемости инвестиций.

Методы оценки инвестиционных проектов | Статья в журнале.

Анализ показателей эффективности инвестиционных проектов.

При проведении анализа экономической эффективности инвестиционного проекта методами

Чистым дисконтированным доходом (другие названия — ЧДД, чистая приведенная стоимость, NPV.

Оценка эффективности реальных инвестиций для определения.

Рассмотрена на примере современных инвестиционных проектов г. Севастополя методика оценки эффективности реальных инвестиций для целесообразности проекта к реализации. Дана характеристика основных показателей эффективности и на основе их был выбран.

Определение эффективности инвестиционных проектов.

Анализ показателей эффективности инвестиционного проекта. инвестиционный проект, исследуемый инвестиционный проект, чистый дисконтированный доход. NPV, IRR, инвестиционный проект, проект, норма дисконта, инвестиция, денежный поток, вложенный.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Показатели эффективности инвестиционного проекта (инвестиций)

Основными показателями оценки эффективности инвестиционного проекта являются:

– чистый дисконтированный доход (NPV);

– индекс доходности (PI);

– внутренняя норма доходности (IRR, %);

– модифицированная внутренняя ставка доходности (MIRR, %);

– период окупаемости первоначальных затрат (РР);

– период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков (DPP);

– средневзвешенная (бухгалтерская) ставка рентабельности (ARR).

Рассмотрим данные показатели эффективности инвестиций более подробно.

Метод чистой дисконтированной доходности инвестиций

Метод чистой дисконтированной доходности основан на сопоставлении дисконтированной стоимости денежных поступлений (инвестиций), генерируемых предприятием в течение прогнозируемого периода. Целью данного метода является выявление реального размера прибыли, который может быть получен организацией вследствие реализации данного инвестиционного проекта.

Чистый дисконтированный доход ( Profitability Index — PI ) количественно определяется несколькими способами:

— текущая стоимость денежных доходов минус текущая стоимость денежных затрат (за исключением затрат на финансирование), дисконтированных с использованием средневзвешенной цены заемного и собственного капитала;

— текущая стоимость денежных притоков к акционерам минус текущая стоимость денежных оттоков от акционеров, дисконтированных по ставке, равной издержкам упущенных возможностей;

— текущая стоимость экономической прибыли, дисконтированной по ставке, равной издержкам упущенных возможностей.

Все три подхода раскрывают экономическую суть чистой текущей стоимости. Показатель чистой приведенной стоимости рассчитывается по формуле:

где — ставка дисконтирования, равная средневзвешенной стоимости капитала (WACC); — период дисконтирования.

Данная модель предполагает наличие условий:

– объем инвестиций принимается как завершенный;

– объем инвестиций принимается в оценке на момент проведения анализа;

– процесс отдачи начинается после завершения инвестиций.

В качестве ставки дисконтирования может использоваться:

- – кредитная ставка банка;

- – средневзвешенная стоимость капитала;

- – альтернативная стоимость капитала;

- – внутренняя норма доходности.

Если анализ проводится до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту. Модель расчета чистого приведенного дохода примет вид:

где — инвестиционные расходы в периоде — доход в периоде — продолжительность периода инвестиций; — продолжительность периода отдачи от инвестиций.

Пример 6. Расчет чистой текущей стоимости проекта, представленного в табл. 1.10, на основе формулы (1.36) можно представить тремя этапами:

1. Дисконтированный доход

2. Дисконтированная сумма капитальных затрат

3. Чистая приведённая стоимость

Поступления за каждый период времени могут быть представлены как разность дисконтированных на один момент времени показателей дохода и капитальных вложений (табл. 1.11).

Выбор инвестиционных проектов по критерию чистой текущей стоимости основывается на таких правилах:

— если чистая текущая стоимость положительна , то финансовое решение по проекту может быть принято;

— если проекты независимы и имеют положительную чистую текущую стоимость, то могут быть приняты оба.

Если Пример 7. Пусть движение денежных средств пятилетнего проекта выглядит следующим образом:

Результаты расчета чистой текущей стоимости для различных ставок дисконтирования приведены в табл. 1.12.

График чистой текущей стоимости, построенный на основе табл. 1.12, показывает изменение индекс рентабельности инвестиций RI .

Индекс доходности (прибыльности) инвестиций (Profitability Index — PI)

Индекс доходности инвестиций — это доход на единицу вложенных средств. Он определяется как отношение текущей стоимости денежного потока доходов к текущей стоимости инвестиционных затрат:

В отличие от чистой дисконтированной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждой гривни, инвестированной в данный проект. Благодаря этому критерий Пример 8 . Ставка дисконтирования равна 10%

При ставке дисконтирования 10 % величина

Таким образом, на каждый рубль, вложенный в проект, инвестор получит 1,11 руб. дохода.

Пример 9. Ставка процентного дохода равна 10 % годовых.

Чистая текущая стоимость проекта

Модифицированный индекс рентабельности (MPI)

Модифицированный индекс рентабельности отражает увеличение богатства инвесторов на единицу стартовых обязательств. Если инвестиции поступают в виде потока, то:

где — инвестиционные затраты в периоды .

Стартовые обязательства инвестиционного проекта — это необходимые стартовые инвестиции плюс дополнительная сумма, которую необходимо отложить в начале периода, для того чтобы накопить необходимые денежные суммы для дополнительных инвестиций в последующие периоды.

Таким образом, проект приносит 0,11 руб. чистой текущей прибыли на каждую гривню стартовых инвестиций, но только 0,049 руб. чистой текущей прибыли на каждую гривню стартовых обязательств.

Следовательно, если чистые денежные потоки являются неординарными, т.е. на протяжении срока действия проекта меняют знак на противоположный более 1 раза, индекс рентабельности и модифицированный индекс рентабельности могут различаться при сравнении привлекательности проекта.

Внутренняя норма доходности (прибыли) инвестиций (Internal Rate of Return, IRR, %)

Внутренняя норма доходности инвестиций — это дисконтная ставка, при которой текущая стоимость чистых денежных потоков равна текущей стоимости инвестиций по проекту.

внутренняя ставка доходности — это уровень доходности, который в применении к поступлениям от инвестиций в течение жизненного цикла дает нулевую чистую текущую стоимость:

Внутренняя норма доходности характеризует максимальную стоимость капитала для финансирования инвестиционного проекта.

Поскольку в общем случае уравнение для нахождения IRR будет нелинейным, то возможно существование нескольких значений этого показателя. Рассчитанная в процессе анализа эффективности планируемых инвестиций внутренняя норма прибыли IRR показывает ожидаемую доходность проекта. Этот показатель является весьма ценным для анализа и может трактоваться с различных точек зрения.

В частности, экономический смысл критерия IRR состоит в том, что предприятие может принимать любые инвестиционные решения, рентабельность которых не ниже текущего значения показателя «стоимость капитала» (СС). Последний означает всю совокупность стоимостей имеющихся источников финансирования проекта.

Принятие решения по инвестиционному проекту по критерию IRR основывается на правиле: если значение IRR больше ставки финансирования проекта, то данный проект следует принять, и наоборот.

Определить внутреннюю ставку доходности можно двумя способами:

1) графическим способом;

2) методом последовательных итераций.

При использовании графического способа по оси абсцисс откладывается ставка дисконтирования, а по оси ординат величина NPV. Точка пересечения графика с осью абсцисс и является искомой дисконтной ставкой IRR (рис. 1.15).

Для проекта, приведенного в табл. 1.14, уравнение (1.38) для определения IRR имеет вид:

Коэффициент NPV проекта при процентной ставке 10 % составляет 52,8 тыс. руб.; при ставке дисконтирования 5 % NPV составят 161,1 тыс. руб. Построив прямую через эти точки, получим точку пересечения с осью абсцисс: IRR=0,1295, или 12,95 %.

В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, внутренняя норма рентабельности определяется с применением метода последовательных итераций. Для этого с помощью таблиц дисконтирующих множителей (факторов) выбирают два значения коэффициента дисконтирования таким образом, чтобы в интервале функция меняла свое значение с плюса на минус.

Внутренняя ставка доходности определяется по формуле:

где — значение табулированного коэффициента дисконтирования, при котором ; — значение табулированного коэффициента дисконтирования, при котором .

Наиболее точный результат достигается, когда длина интервала минимальна (равна 1 %).

Пример 10. Определение для проекта

По формуле (1.39) составит

По данным расчета 1, в табл. 1.14 величина .

При использовании следует учитывать, что в отличие от формирования чистой текущей стоимости, где денежные потоки дисконтируются по ставке, соответствующей средневзвешенной стоимости капитала, метод оценки инвестиционных проектов по внутренней норме прибыли подразумевает, что денежные потоки реинвестируются в проект именно по этой ставке, что представляется некорректным и искажает истинную и сравнительную картину доходности проекта. При использовании могут возникнуть неверные решения в случае с неординарными денежными потоками и при сравнении взаимоисключающих проектов.

Часть проблем, связанных с , решает использование модифицированной внутренней прибыли (доходности).

Модифицированная внутренняя норма прибыли (MIRR)

Модифицированная внутренняя норма прибыли — это ставка дисконтирования, которая приравнивает будущую стоимость чистых денежных потоков за период проекта, рассчитанную по ставке финансирования (цене капитала), к текущей стоимости инвестиций по проекту, рассчитанной по ставке финансирования (цене капитала):

где — отток средств в периоде — приток средств в периоде — ставка финансирования; — продолжительность проекта.

Модифицированная внутренняя норма прибыли определяется по формуле:

Для оценки инвестиционных проектов для характеристики реальной доходности проекта или «ожидаемой долгосрочной нормы проекта». Однако величина и вопрос выбора ставки дисконтирования для расчета критерия и имеются очевидные взаимосвязи:

В то же время они не являются абсолютно взаимозаменяемыми. Принимая решение, инвестору желательно опираться на расчет всех перечисленных выше критериев. Критерий позволяет наиболее наглядно сравнить данный проект с другими возможностями инвестирования. Каждый из критериев обладает своими плюсами и минусами, но критерий не всегда может быть рассчитан. В случае неординарного денежного потока критерий может иметь несколько значений или не иметь действительных значений вообще.

Период окупаемости первоначальных инвестиций (payback period)

Период окупаемости первоначальных инвестиций (затрат) — это период времени, необходимый для поступления денежных средств от вложенного капитала в размере, позволяющем возместить первоначальные денежные расходы. Показатель текущей окупаемости определяет минимально необходимый период для инвестиции, чтобы была обеспечена ставка доходности, измеряемый в месяцах, кварталах и годах. Моментом окупаемости называется тот момент времени в расчетном периоде, после которого текущий чистый доход становится положительным.

Этот метод является наиболее простым и потому широко распространенным. Он не предполагает процедур дисконтирования денежных поступлений. Алгоритм расчета срока окупаемости (Payback Period, PP) зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если размер ожидаемого дохода равномерно распределен по годам (периодам), то срок окупаемости рассчитывается по нижеприведенной формуле.

Показатель окупаемости (PP) равен отношению исходных инвестиций к величине годового притока наличности за период возмещения

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается. При сравнении инвестиционных проектов наилучшим считается вариант с наименьшим сроком окупаемости инвестиций.

Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, за которые кумулятивный доход будет равен размеру начальных инвестиций.

Как видно из табл. 1.16, период окупаемости составляет один год и часть второго года

Таким образом, инвестиционный проект позволит окупить первоначальные вложения 25000 руб. за 1,2 года.

Период окупаемости как показатель оценки эффективности инвестиций имеет существенный недостаток: он не учитывает временной фактор.

Период окупаемости первоначальных затрат с учетом дисконтирования доходов устраняет этот недостаток.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) — это период времени, необходимый для возмещения дисконтированной стоимости инвестиций за счет настоящей стоимости будущих денежных поступлений. Данный показатель определяется путем деления величины инвестиций на дисконтированный чистый поток денежных средств.

Использование процедур дисконтирования увеличивает срок окупаемости проекта, т. е. всегда верно соотношение DPP > PP. В результате проект, удовлетворяющий аналитика по критерию РР, может оказаться неприемлемым по критерию DPP.

При оценке инвестиционных проектов критерии РР и DPP могут использоваться при таких условиях:

а) проект принимается, если окупаемость имеет место;

б) если рассчитанный период окупаемости меньше некоторого максимально допустимого периода окупаемости, который компания считает приемлемым для себя, то данный проект принимается;

в) из ряда альтернативных инвестиционных проектов принимается тот, срок окупаемости которого меньше.

В отличие от критериев NPV, IRR и PI критерии DPP и РР позволяют получить оценки, хотя и приближенные, о ликвидности и рискованности проекта.

Данные табл. 1.17 показывают, что дисконтированный период окупаемости составляет два года и часть третьего года

Таким образом, инвестиционный проект компании позволит окупить первоначальные вложения 50000 руб. за 2,57 года.

Срок окупаемости показывает число лет, необходимое для возврата первоначального вложения, или окупятся ли инвестиции в течение срока жизненного цикла проекта. Однако простого получения своего капитала обратно недостаточно, поскольку, с экономической точки зрения, инвестор надеется заработать прибыль на инвестированные им средства. Для обеспечения экономической доходности должны рассматриваться годы, находящиеся за точкой окупаемости. Если период окупаемости и период жизненного цикла точно совпадут, то инвестор понесет потери в виде скрытых издержек, поскольку те же средства, инвестированные в финансовые активы, например, в ценные бумаги, принесли бы больший доход.

Критерий окупаемости, кроме серьезных достоинств, имеет и серьезные недостатки, поэтому в качестве единственного критерия его использовать нельзя. Во многих источниках его используют в качестве вспомогательного критерия наряду с показателями, характеризующими эффективность или эффект проекта.

Доход на инвестиции представляет собой величину, обратную сроку окупаемости:

Достоинства и недостатки критерия окупаемости систематизированы в табл. 1.18.

Коэффициент эффективности инвестиций — Accounting Rate of Return, ARR)

Метод расчета средневзвешенной ставки рентабельности (или учетная доходность, коэффициент эффективности инвестиций — Accounting Rate of Return, ARR ) — не предполагает дисконтирования денежных потоков и равен отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций. Годовая чистая прибыль определяется как разность между денежным потоком этого года и суммой годовых амортизационных отчислений, ассоциируемыми с данным проектом.

Среднегодовая чистая прибыль определяется как частное отделения разности между доходами и расходами, ассоциируемыми с данным проектом, на предполагаемый срок капиталовложений. Прибыль в данном случае должна быть уменьшена на сумму отчислений в бюджет. Если амортизация начисляется линейно, то стоимость инвестиций будет уменьшаться равномерно с течением времени. Средняя стоимость инвестиций при этом будет равна половине суммы начальных инвестиционных затрат, увеличенной на половину ликвидационной стоимости. Если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, то средняя стоимость инвестиций будет соответствовать половине суммы начальных инвестиционных затрат.

С учетом этих условий простая ставка доходности модифицируется в показатель, называемый коэффициентом эффективности инвестиций ARR:

Недостаток показателя рентабельности вложенного капитала заключается в том, что он не учитывает временную стоимость денег. Когда этот показатель используется в отношении проекта, где поступлений денежных средств нет почти до конца его срока, он покажет тот же результат, что и для проекта, где поступления денежных средств имеют место на раннем этапе его реализации при условии, что средние поступления денежных средств по этим проектам одинаковы. По этой причине показатель рентабельности вложенного капитала не рекомендуют принимать во внимание при оценке целесообразности инвестиций.

Источник: mathhelpplanet.com

Простые показатели оценки эффективности инвестиционных проектов

Инвестиции для начинающих

Простые показатели оценки эффективности инвестиционных проектов помогают инвестору понять, насколько интересен тот или иной проект. При этом данная группа показателей имеет ряд преимуществ и недостатков. Давайте разберемся, как правильно произвести расчет этих экономических показателей. А также поговорим о том, как оценить полученные результаты.

Методы оценки эффективности инвестиционных проектов

- метод, опирающийся на оценку с помощью недисконтированных (простых) показателей;

- метод, опирающийся на дисконтированные показатели эффективности реализации инвестиционного проекта.

Каждый из этих подходов имеет свои достоинства и недостатки и объединяет в себе целую систему показателей.

Так если для анализа применять недисконтированныепоказатели, то расчеты будут легче. Однако в этом случае не будет учтено влияние фактора времени на стоимость денег.

Другими словами, все денежные потоки проекта будут приниматься к расчету без учета инфляции.

Но, ни для кого не секрет, что в условиях нестабильной экономики, покупательская способность денег падает. Это значит, что на 1000 рублей через 5 лет, можно будет купить гораздо меньше товаров.

Так если уровень инфляции, например, 5%, то 1000 рублей превратятся в 783,53 рубля. Если же инфляция возрастет до 10%, то 1000 рублей, полученная через 5 лет, будет эквивалентна 620,92 рублей на сегодняшний день.

И чем выше уровень инфляции, тем больше обесценивается денежная масса.

В этой связи инвестору необходимо иметь четкое, понятное сравнение денежных потоков, полученных в различное время. Для этих целей применяют метод, базирующийся на дисконтировании денежных потоков. Понятно, что данный метод более точный, но он более трудозатратный в оценке. И для адекватной оценки необходимо использовать актуальную ставку дисконтирования. Однако, если горизонт расчета (жизненный цикл) проекта большой, актуальность использования дисконтирования возрастает в разы.

Методика расчета простых показателей эффективности инвестиционного проекта

Простые показатели оценки эффективности инвестиционных проектов включают в себя, такие основные показатели оценки, как:

- чистый денежный поток (ЧДП, NV);

- норма прибыли (ARR);

- недискотированный срок окупаемости (Ток, PP);

- индекс доходности (ИД, PI).

Чистый денежный поток

Одним из ключевых показателей анализа целесообразности инвестиций является чистый доход. Его часто еще называют чистый денежный поток (ЧДП).

В ЧДП входят все притоки (Cash Inflow) и оттоки (Cash Outflow) проекта, полученные от операционной, финансовой и инвестиционной деятельности.

Чистый доход (NV – Net value) (чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период (горизонт расчета).

Таким образом, встаёт вопрос: “Так от чего же очищен этот доход?”. Ответ – от налогов.

При этом необходимо помнить, что чистый доход не равен чистой прибыли. Это происходит по тому, что CF равен чистой прибыли + амортизация – капитальные вложения в основные фонды – затраты на формирование оборотного капитала – дивиденды.

Однако надо помнить, что не все системы налогообложения подразумевают формирование амортизационного фонда. Примером может быть УСН (доходы) .

Таким образом, чистый доход показывает сколько получит инвестор после возмещения всех инвестиционных затрат (возврата инвестиционных ресурсов).

Поэтому формула для расчета будет выглядеть следующим образом:

где CFi – денежный поток, полученный на каждом шаге расчета; I – размер инвестиций; T – горизонт расчета.

| Преимущества | Недостатки |

| Показывает на сколько доходы от инвестирования превышают первоначальные вложения | При сравнении разных проектов не позволяет учесть разницу в начальных инвестициях |

| Учитывает период жизни проекта по шагам расчета | Не показывает эффективность проекта, показывает – лишь эффект. |

| Позволяет производить сравнение различных инвестиционных идей | Требует сложных расчетов прогнозных значений показателей проекта. К точности прогноза очень сильно чувствителен результат. |

Пример расчета NV

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Таким образом, инвестор потенциально сможет вернуть вложения в полном объеме и получит еще 65000 рублей.

Норма прибыли

Норма прибыли (ARR – Average rate of return) – показывает среднюю величину прибыльности (доходности) проекта.

Рассчитать можно ее по формуле:

где Pr – это прибыль.

Для нормы прибыли не существует однозначного критерия оценки. Данный показатель должен сравниваться со средней доходностью проектов из аналогичной отрасли или, например, данными конкурентов.

| Преимущества | Недостатки |

| прост в использовании | не учитывает фактор времени (инфляцию) |

| может использоваться для оценки эффективности работы управленческого персонала | дает неточные результаты в случае, если денежные потоки по шагам расчета неоднородны |

Пример расчета нормы прибыли инвестиционного проекта

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Недискотированный срок окупаемости

Еще одним показателем является срок окупаемости. Он показывает через сколько времени инвестор сможет вернуть свои вложения.

Недисконтированный срок окупаемости (PP – Payback period) – время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока.

С точки зрения анализа понятно, чем меньше период возврата капитала, тем эффективнее бизнес-идея. Но в любом случае этот показатель должен быть меньше, чем горизонт расчета проекта. Конечно же, если горизонт расчета изначально был выбран адекватный.

Те есть при выборе горизонта планирования надо понимать, что он должен отличаться в зависимости от отрасли, в которой реализуется проект. Это и понятно. Ведь инвестиции в недвижимость будут окупаться дольше чем, инвестиции в каршеринговые автомобили.

| Преимущества | Недостатки |

| Простота расчетов | Не учитывает возможные поступления денежных потоков после окончания расчетного периода (горизонта расчета) |

| Позволяет косвенно оценить риск проекта путем сравнения с горизонтом расчета | Не позволяет адекватно сравнивать разные проекты. Одинаковый срок окупаемости может быть при разном уровне экономического эффекта. |

| Срок окупаемости не позволяет оценить эффективность и ликвиднность бизнес-идеи. |

Расчет срока окупаемости при однородных денежных потоках (пример)

Данный тип расчета можно использовать при ряде допущений:

- все сопоставляемые с его помощью инвестиционные проекты должны иметь одинаковый экономический срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

На основе простого периода окупаемости, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Определение срока окупаемости при неоднородных денежных потоках (пример)

Однако на практике зачастую денежные потоки проектов неоднородны. Причин этому множество.

Например, скорей всего денежный поток в момент запуска будет гораздо ниже, чем на этапе выхода на проектную мощность. Еще одним примером может быть сезонный бизнес.

В этих случаях определение периода окупаемости по формуле даст очень не точный результат.

Для решения этой проблемы можно использовать второй подход. В этом случае происходит сопоставление денежного потока и инвестиций по шагам расчета.

Ниже представлен пример данной оценки. Как мы видим, полученный результат отличается от периода окупаемости, рассчитанного с помощью формулы. Понятно, чем более разнородные потоки, тем больше это различие.

О том, как рассчитать данный показатель с использованием программы Excel, читайте здесь.

Индекс доходности

Индекс доходности характеризует рентабельность бизнес-проекта. Чем выше показатель, тем более выгоден проект для инвестора.

Недисконтированный индекс доходности (PI – Profitability index) – это показатель, характеризующий эффективность проекта через сопоставление чистого денежного потока проекта с инвестиционными вложениями.

Понятно, чтобы проект был экономически привлекателен, индекс должен быть больше единицы.

Однако в рамках анализа необходимо сравнивать полученное значение не только с 1, но и со значениями, аналогичными бизнесами.

Критерии оценки эффективности проекта (простые методы)

Все рассмотренные выше простые показатели эффективности инвестиционных проектов могут быть проанализированы и по графику денежного потока.

Однако, произведя расчет показателей коммерческой эффективности инвестиционного проекта, необходимо дать им развернутую оценку. На основе полученных результатов инвестор должен быть способен принять точное, адекватное решение об эффективности проекта. Так же он понимать целесообразность вложения собственных или заемных инвестиционных ресурсов.

Критерии оценки эффективности и их смысловая нагрузка приведены в таблице.

Следует заметить, что показатели чистого дохода (NV), периода окупаемости (PP), а также индекса доходности (PI) являются взаимосвязанными. А это значит, что проект не может быть с позиции одного показателя эффективным, а другого – неэффективным. Однако комплексное использование системы показателей поможет дать точную, адекватную оценку инвестиций.

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

инвестиционном анализе :

Источник: investolymp.ru