Задание

: Произвести все расчёты по заработной плате, ЕСН и взносам на социальное страхование и обеспечение, в том числе средств по обязательному социальному страхованию от несчастных случаев на производстве, работников предприятия за январь, февраль, март месяцы 2008 года в отдельных регистрах.

Список работников предприятия:

| Ф.И.О. | Должность | Форма наема | Оклад | Количество иждивенцев |

| 1. Михайлов О.М | Руководитель | Штат | 8400 | 3 |

| 2. Иванова В.Р. | Бухгалтер | Штат | 6000 | 1 |

| 3. Петров С.К. | Менеджер | Штат | 5700 | — |

| 4. Серов В.И. | Инженер | Штат | 4500 | — |

| 5. Титов Л.М. | Инженер | Штат | 4050 | 2 |

| 6. Орлова Н.Н. | МОП | Совмест.(0,5 ст.) | 1810 | — |

| 7. Симонов К.А. | Дизайнер | Договор подряда | 3600 | — |

Баланс предприятия в 1С Бухгалтерия 8

1) Расчетно-платежная ведомость за январь месяц

| Ф.И.О. | Начислено | Удержано | Сумма к выдаче | Подпись | ||||

| Оклад | Премия | Всего | Налог на доходы физических лиц | Прочие | Всего | |||

| 1. Михайлов О.М | 8400 | — | 8400 | 806 | — | 806 | 7594 | |

| 2. Иванова В.Р. | 6000 | — | 6000 | 650 | — | 650 | 5350 | |

| 3. Петров С.К. | 5700 | — | 5700 | 689 | — | 689 | 5011 | |

| 4. Серов В.И. | 4500 | — | 4500 | 533 | — | 533 | 3967 | |

| 5. Титов Л.М. | 4050 | — | 4050 | 318 | — | 318 | 3732 | |

| 6. Орлова Н.Н. | 1810 | — | 1810 | 235 | — | 235 | 1575 | |

| 7. Симонов К.А. | 3600 | — | 3600 | 468 | — | 468 | 3132 | |

| ИТОГО | 34060 | 34060 | 3699 | 3699 | 30361 | |||

Налоговый вычет на работника – 400руб. (з/плата до 20000руб.)

Налоговый вычет на иждивенца – 600руб. (з/плата до 40000руб.)

1) (8400-400-600х3)х0,13=806 руб.

2) (6000-400-600)х0,13=650 руб.

3) (5700-400)х0,13=689 руб.

4) (4500-400)х0,13=533 руб.

5) (4050-400-600х2)х0,13=318 руб.

6) 1810х0,13=235 руб.

7) 3600х0,13=468 руб.

2) Расчетно-платежная ведомость за февраль месяц

| Ф.И.О. | Начислено | Удержано | Сумма к выдаче | Подпись | ||||

| Оклад | Премия | Всего | Налог на доходы физических лиц | Прочие | Всего | |||

| 1. Михайлов О.М | 8400 | — | 8400 | 806 | — | 806 | 7594 | |

| 2. Иванова В.Р. | 6000 | — | 6000 | 650 | — | 650 | 5350 | |

| 3. Петров С.К. | 5700 | — | 5700 | 689 | — | 689 | 5011 | |

| 4. Серов В.И. | 4500 | — | 4500 | 533 | — | 533 | 3967 | |

| 5. Титов Л.М. | 4050 | — | 4050 | 319 | — | 319 | 3731 | |

| 6. Орлова Н.Н. | 1810 | — | 1810 | 235 | — | 235 | 1575 | |

| ИТОГО | 30460 | 30460 | 3232 | 3232 | 27228 | |||

3) Расчетно-платежная ведомость за март месяц

1) (9660-3х600)х0,13=1022 руб.

Для первых двух сотрудников в марте налоговый вычет в размере 400 руб. не применяется, т.к. зарплата превышает сумму 20000 рублей.

3) (6555-400)х0,13=800 руб.

4) (5175-400)х0,13=621 руб.

5) (4657-400-2х600)х0,13=397 руб.

6) 2081х0,13=271 руб.

4) Ведомость о начисленных средствах ЕСН и взносов по социальному страхованию и обеспечению

Начислены средства в ФСС: — ПФ (20%) — ФСС (2,9%) — ФОМС (3,1%)

— ФСС от несчастных

Перечислены средства — ПФ (20%) — ФСС (2,9%) — ФОМС (3,1)

— ФСС от несчастных

ФСС: 34060х0,029=988 руб.

ФОМС: 34060х0,031=1056 руб.

ФСС от несчастных случаев: 34060х0,002=68 руб.

ФСС: 30460х0,029=883 руб.

ФОМС: 30460х0,031=944 руб.

ФСС от несчастных случаев: 30460х0,002=61 руб.

ФСС: 35028х0,029=1016 руб.

ФОМС: 35028х0,031=1086 руб.

ФСС от несчастных случаев: 35028х0,002=70 руб.

2. Журнал регистрации хозяйственных операций МП «Интел» за март месяц

Счет-фактура; ТТН; приходный ордер; карточка учета материалов.

1.Оприходованы материалы, поступившие от поставщиков

2.Учтены транспортно- заготовительные расходы по доставке материалов, выполненные сторонней организацией.

6. Перечислены взносы на социальное страхование (ФСС и ФСС от несчастных случаев на производстве) за февраль

7.Перечислены авансовые платежи в ПФ за февраль

8.Перечислены авансовые платежи в ФОМС

11.Выдан сверхлимитный остаток денежных средств кассы для сдачи в банк

12.Сдан сверхлимитный остаток денежных средств кассы

14. Получены средства от покупателей в погашение дебиторской задолженности и зачислены на расчётный счёт

15. Перечислен аванс

Акт о приеме-передаче объекта основных средств, счет-фактура.

Платежное поручение; выписка банка;

16. Приобретено оборудование от поставщиков

17. Отражен НДС по приобретенному оборудованию

18. Перечислены средства в погашение задолженности поставщикам

19. Учтены затраты по доставке оборудования, выполненные сторонней организацией

20. Отражен НДС по затратам на поставку оборудования

26.Начислена амортизация основных средств А

27. Начислена амортизация основных средств В

Авансовый отчет; лицевой счет; распоряжение или приказ; расчетно-платежная ведомость.

Инвентаризационная опись основных средств; приказ или распоряжение; лицевой счет; расчетно-платежная ведомость

29. Произведены удержания из начисленной заработной платы подотчетного лица Орловой Н. суммы невозвращенных авансов

30.Начислена сумма в возмещение материального ущерба

31. Удержана из з/платы сумма в возмещение материального ущерба

Индивидуальные карточки учета; сводные карточки учета; бухгалтерская справка

38. Выполнены услуги и предъявлены счета покупателям (выручка от выполненных услуг)

39. Отражена сумма НДС

Журнал-ордер № 10; бухгалтерская справка.

Журнал-ордер № 10; журнал-ордер № 15; бухгалтерская справка.

Ведомость учета прочих доходов и расходов

40. Списана себестоимость выполненных услуг

41. Закрытие счета 90/2

42. Закрытие счета 90/3

43.Выявлен финансовый результат (прибыль от реализации товаров и услуг)

44. Отражена прибыль по прочим доходам за март

3. Расчет амортизации оборудования, транспортно-заготовительных расходов

Оборудование А – стоимость 250000руб. – срок полезного использования 10 лет.

Амортизация за месяц: 250000руб/120мес.=2083руб.

Оборудование В – стоимость 100000руб., норма амортизации – 12%

Амортизация за месяц: (100000х0,12)/12=1000руб.

Остаток на начало

4. Обороты за март месяц и остатки на конец месяца

| Д | 01 | К | |

| Сн =400000 |

|||

| ОД=0 | ОК=0 | ||

| Ск =400000 |

|||

| Д | 10/ТЗР | К | |

| Сн =500 |

|||

| 2) 16950 | 37) 1799 | ||

| ОД=16950 | ОК=1799 | ||

| Ск =15651 |

|||

| Д | 66 | К | |

| Сн =64000 |

|||

| 25) 16000 | |||

| ОД=16000 | ОК=0 | ||

| Ск =48000 |

|||

| Д | 692 | К | |

| Сн =40000 |

|||

| 7) 6092 | 34) 7005 | ||

| ОД=6092 | ОК=7005 | ||

| Ск =40913 |

|||

| Д | 693 | К | |

| Сн =2000 |

|||

| 8) 944 | 35) 1086 | ||

| ОД=944 | ОК=1086 | ||

| Ск =2142 |

|||

| Д | 73/2 | К | |

| Сн =0 |

|||

| 30) 2000 | 31) 2000 | ||

| ОД=2000 | ОК=2000 | ||

| Ск =0 |

|||

5. Оборотная ведомость за март месяц

| Счета | Сн на 1.03. (руб.) |

Обороты (руб.) | Ск на 31.03. (руб.) |

|||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 400000 | 400000 | ||||

| 02 | 300000 | 3083 | 303083 | |||

| 04 | 7000 | 7000 | ||||

| 08/4 | 23000 | 95767 | 118767 | |||

| 10 | 4500 | 45875 | 5200 | 45175 | ||

| 10/ТЗР | 500 | 16950 | 1799 | 15651 | ||

| 19 | 16000 | 27908 | 43908 | |||

| 20 | 57410 | 57410 | ||||

| 41 | 2000 | 2000 | ||||

| 50 | 3000 | 72700 | 72700 | 3000 | ||

| 51 | 165000 | 60472 | 120212 | 105260 | ||

| 57 | 26472 | 26472 | ||||

| 58 | 10000 | 10000 | ||||

| 60 | 10000 | 23000 | 183000 | 170000 | ||

| 62 | 4000 | 250000 | 34000 | 220000 | ||

| 66 | 64000 | 16000 | 48000 | |||

| 68 | 5000 | 3232 | 42055 | 43823 | ||

| 691 | 14000 | 944 | 1086 | 14142 | ||

| 692 | 40000 | 6092 | 7005 | 40913 | ||

| 693 | 2000 | 944 | 1086 | 2142 | ||

| 70 | 28000 | 42835 | 35028 | 20193 | ||

| 71 | 2500 | 19000 | 19000 | 2500 | ||

| 73/2 | 2000 | 2000 | ||||

| 76 | 42500 | 6000 | 42500 | 6000 | ||

| 80 | 162000 | 162000 | ||||

| 82 | 20000 | 20000 | ||||

| 83 | 12000 | 12000 | ||||

| 84 | 17000 | 17000 | ||||

| 90/1 | 250000 | 250000 | ||||

| 90/2 | 57410 | 57410 | ||||

| 90/3 | 38125 | 38125 | ||||

| 91/1 | 2000 | 2000 | ||||

| 99 | 156465 | 156465 | ||||

| 680000 | 680000 | 1115136 | 1115136 | 1015761 | 1015761 | |

6.

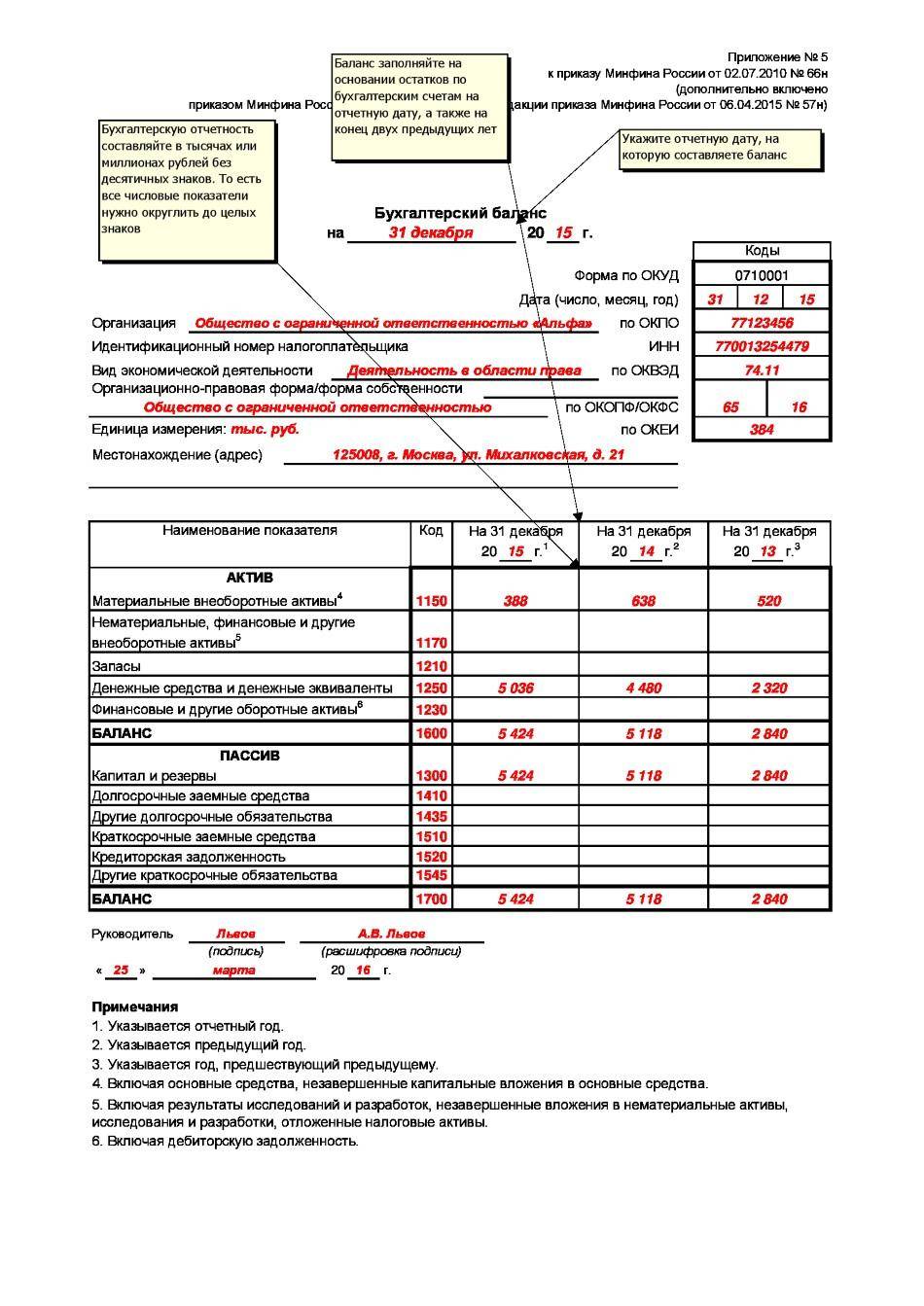

Бухгалтерский баланс на 31.03

| БУХГАЛТЕРСКИЙ БАЛАНС | КОДЫ | |||||||||

| Форма №1 по ОКУД | 0710001 | |||||||||

| на “___” __________ 200__ г. | Дата (год, месяц, число) | |||||||||

| Организация ____________________________________________________ |

по ОКПО | |||||||||

| Идентификационный номер налогоплательщика | ИНН | |||||||||

| Вид деятельности _______________________________________________ | по ОКДП | |||||||||

| Организационно-правовая форма/форма собственности ______________________ | ||||||||||

| ________________________________________________________ | по ОКОПФ/ОКФС | |||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | ||||||||

| Адрес ___________________________________________________________________________________ | ||||||||||

| _________________________________________________________________________________________ | ||||||||||

| Дата утверждения | ||||||||||

| Дата отправки (принятия) | ||||||||||

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы

земельные участки и объекты природопользования

имущество для передачи в лизинг

инвестиции в дочерние общества

Источник: lektsia.info

Принципы составления бухгалтерской (финансовой) отчетности малых предприятий

Черкасов, С. И. Принципы составления бухгалтерской (финансовой) отчетности малых предприятий / С. И. Черкасов. — Текст : непосредственный // Молодой ученый. — 2020. — № 4 (294). — С. 173-177. — URL: https://moluch.ru/archive/294/66750/ (дата обращения: 27.04.2023).

В статье рассматриваются принципы формирования (составления) бухгалтерской (финансовой) отчетности малых предприятий, а также рассмотрена классификация таких принципов. Определена взаимосвязь с принципами бухгалтерского учета. Реализация на практике представленных принципов позволит более эффективно использовать показатели бухгалтерской (финансовой) отчетности в целях принятия различных решений в деятельности малого предприятия.

Ключевые слова: бухгалтерская (финансовая) отчетность, бухгалтерский баланс, анализ хозяйственной деятельности.

Нормативно-правовая база регулирования бухгалтерского учета в Российской Федерации не содержит определения термина «принципы» применительно к формированию (составлению) бухгалтерской (финансовой) отчетности. Тем не менее, принципы составления бухгалтерской (финансовой) отчетности неразрывно связаны с принципами ведения бухгалтерского учета.

Так бухгалтерский учет — это процесс формирования показателей, а отчетность — это результат этого процесса, облаченный в установленные формы. Известно достаточно большое количество принципов бухгалтерского учета и их классификации. Большая часть из них закреплена в нормативных актах по бухгалтерскому учету в общих или специально предназначенных для узкой группы отношений формулировках. Например, в ПБУ 1/2008 «Учетная политика организации» [1] закреплены четыре основных принципа-допущения: допущение имущественной обособленности, допущение непрерывности детальности, допущение последовательности применения учетной политики, допущение временной определенности фактов хозяйственной деятельности. А непосредственно по малым предприятиям Экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства Протоколом № 7 от 25.11.2015 года [2] осуществлена попытка закрепления «общих принципов установления упрощенных способов ведения бухгалтерского учета».

При определении принципов составления (формирования) бухгалтерской (финансовой) отчетности малых предприятий будет правильным взять за основу классификацию принципов бухгалтерского учета, предложенную М. И. Кутером. Так, М. И. Кутер делит все принципы на принципы-допущения, принципы-требования и принципы-правила. Автором к принципам-допущениям отнесены непрерывность деятельности, имущественная обособленность, последовательность применения учетной политики, учет по методу начисления; к принципам-требованиям — полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность; к принципам-правилам — денежный измеритель, документальное оформление, отражение на бухгалтерских счетах двойной записью, балансовое обобщение, инвентаризация, обобщение отчетностью — балансовое обобщение [3].

Для разграничения принципов бухгалтерского учета и отчетности по группам необходимо их рассмотреть более детально. Допущение — есть предположение или, другими словами, считается возможным, что предприятие будет осуществлять свою деятельность непрерывно в обозримом будущем, что, соответственно, предполагает последовательное применение учетной политики.

Сюда же относится и принцип временной неопределенности доходов и расходов предприятия. Нет уверенности в том, какой из методов учета доходов и расходов будет применяться предприятием. Особенностью малых предприятий является возможность выбора метода учёта доходов и расходов — кассовый или начисление. Хотя на данный момент подробных указаний о порядке применения кассового метода учета доходов и расходов в бухгалтерском учете законодательство не содержит, но порядок его применения, в случае его использования организацией, должен быть прописан в учетной политике. Принцип же обеспечения имущественной обособленности следует отнести в группу принципов-требований, поскольку носит императивный характер.

В целях получения объективной и сопоставимой информации, при её формировании должны соблюдаться определенные требования. Требование представляет собой условие, обязательное для выполнения, предполагает совершение необходимых действий [4]. К приведенной выше классификации по М. И. Кутеру к принципам-требованиям, с нашей точки зрения, необходимо также добавить: сопоставимость, достоверность, нейтральность, существенность, непрерывность учета, систематизация и накопление информации в регистрах бухгалтерского учета, периодичность.

М. И. Кутер выделяет третью группу — принципы-правила. На наш взгляд принципы-правила и принципы-требования следует объединить в одну группу, так как для них характерен общий важный признак — неукоснительное соблюдение какого-либо положения или нормы. На основании вышеизложенного, в группу принципов-требований необходимо включить следующие признаки: денежный измеритель, документальное оформление, двойная запись, инвентаризация (внутренний контроль).

Вышеуказанные признаки, в большинстве своем, при ведении бухгалтерского учета относятся ко всем видам предприятий, независимо от их размера, способов привлечения капитала и различных потребностей пользователей. Тем не менее, не будет лишним предложить в дополнение к указанной классификации признаки, которые отражают специфику бухгалтерского учета применительно к малым предприятиям. Принципами, отражающими специфику ведения бухгалтерского учета малыми предприятиями, являются следующие:

– адресности — упрощенные способы ведения бухгалтерского учета на малых предприятиях должны базироваться на уникальных особенностях финансово-хозяйственной деятельности и учетной практики данной категории хозяйствующих субъектов, а также общественной значимости деятельности таковых субъектов;

– унифицированности — упрощенная система ведения бухгалтерского учета на предприятии малого бизнеса должны представлять собой единую процедуру отражения изменения объектов бухгалтерского учета, что позволит минимизировать затраты организаций на постановку учетного процесса;

– информативность — обеспечение качества и надежности формируемой в бухгалтерском учете информации, ценности ее для заинтересованных пользователей при применении упрощенных способов ведения бухгалтерского учета.

Данные принципы имеют диспозитивный характер и вовсе не обязательны для малых предприятий, что позволяет отнести их к признакам-допущения, так как, например, необходимость их использования может отсутствовать в случае изменения учетной политики предприятия в будущем. Как можно заметить, особенностью, предложенной классификации принципов бухгалтерского учета, является критерий их обязательности к исполнению предприятием: принципы-требования носят более обязательный характер, чем принципы-допущения, которые несут в себе некоторую вариантность применения.

Итак, представим группировку принципов бухгалтерского учета малых предприятий в таблице 1.

Группировка принципов бухгалтерского учета малого предприятия

Принципы-допущения

Принципы-требования

1) непрерывность деятельности,

2) последовательность применения учетной политики,

3) временная определенность доходов и расходов организации,

Источник: moluch.ru

Порядок оформления и подачи отчетности малых предприятий

Отчетность – это важная составляющая любого бизнеса, так как при ее отсутствии предприятию грозит штраф, ровно так же как и за невыплату своевременных взносов. Отчитываться необходимо каждому предпринимателю в тот способ и согласно тем документам, которые соответствуют выбранному налогообложению.

Что такое отчетность малых предприятий

Отчетность – это документация, содержащая бухгалтерские показатели за истекший период. На данный момент отчетность необходимо сдавать согласно закону «О бухгалтерском отчете». В нем подробно указано, какие именно документы должен подавать в налоговую представитель малого предприятия.

Она может для разных субъектов и для разного налогообложения отличаться, так же может предоставляться не только в налоговую, но и в органы статистики, ПФР и прочие внебюджетные организации. Кроме этого могут отличаться периоды ее предоставления.

Какие произошли изменения в законодательстве, влияющее на порядок и правила подачи отчетности малыми предприятиями, – смотрите тут:

Кто обязан предоставлять

Сдают отчетность практически все от крупных предприятий до малого бизнеса, по упрощенной системе отчетность должны сдавать:

- Малые предприятия, необходимо понимать, каким критериям они должны соответствовать – среднесписочная численность коллектива до 100 человек и прибыль до 800 млн. рублей за год;

- Некоммерческие предприятия;

- Участники проекта «Сколково».

Важно: согласно данному закону от подачи отчетности избавлены индивидуальные предприниматели, специалисты, практикующие в частном порядке и дочерние филиалы зарубежных компаний.

Между тем, предприниматели, обязаны отчитываться за свою финансовую деятельность в Росстат, а также ежегодно подавать в налоговую декларацию по форме соответствующей виду налогообложения.

Основные разновидности отчетности

Из чего состоит бухгалтерская отчетность

Согласно законодательству, бухгалтерская отчетность складывается из:

- Отчет о финансовых итогах или о целевом использовании средств в зависимости от формы предприятия;

- Бухгалтерского баланса;

- Пояснительной записки;

- Приложения, которое может понадобиться в случае неполной информации во всех необходимых к подаче отчетных материалах.

Важно: разъяснительные бумаги не являются обязательными к подаче, малый бизнес полностью избавлен от составления такой документации, за исключением предприятий, занимающихся строительством, государственными закупками и юридической деятельностью.

Финансовая отчетность

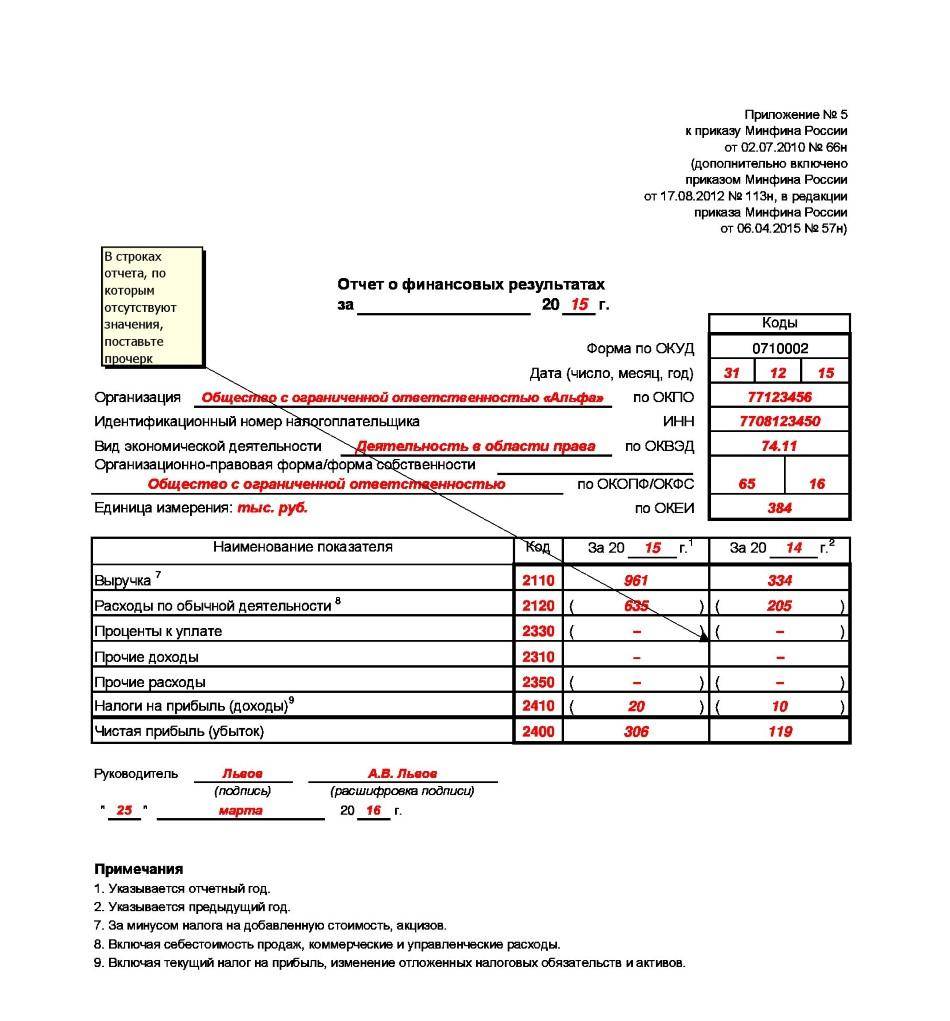

Кроме бухгалтерского баланса малый бизнес должен отчитываться по финансовым результатам, такую документацию допустимо составить только после подготовки бухгалтерского баланса, ранее этот отчет назывался о прибылях и убытках.

Бланк содержит построчную информацию за отчетный и предыдущий период, каждая строка формы содержит название и классификатор, при необходимости более развернутой информации формируется приложение. Как правильно заполнить и подать отчет о финансовых результатах – читайте здесь.

В 2017 году финансовый отчетный бланк должен содержать:

- Размер выручки;

- Себестоимость продаж;

- Валовые прибыль и убытки;

- Расходы на осуществление коммерческой деятельности и на руководство предприятием;

- Какие убытки или прибыль получило хозяйство в результате продажи товаров и предоставления услуг;

- Какая прибыль была получена от партнерства с другими предприятиями;

- Процентные обязательства от дебиторской и кредиторской задолженностей и прочие доходы и расходы.

Кроме этого организации должны указывать изменения, произошедшие от перерасчета активов, изменения сумм обязательств и прочие изменившиеся показатели, которые не включены в основные строки финансового отчета, но при этом имеющие влияние на состояние компании.

Отчет о целевом использовании денег должны сдавать только те предприятия, которые получают активную поддержку со стороны государства, при этом бланк заполняется практически, так же как и финансовый отчет.

В нем должны заполняться все строки, по которым были расходы. К заполнению подобного бланка необходимо отнестись со всей серьезностью, так как государство всегда требовательно относиться к контролю растрат выделенных им средств.

По каким правилам оформляется и заполняется отчет о движении денежных средств на зарубежных счетах вы узнаете тут.

Формы бухгалтерской отчетности

На данный момент специальные формы для субъектов малого бизнеса отменены, кроме государственных предприятий. Так что форма может внутренне разрабатываться предприятием с внесением в нее необходимых данных. После утверждения бланка, он готов к заполнению.

Кроме этого необходимо использовать государственные формы, требующиеся к заполнению при совершении определенных действий.

В 2017 году существенно ужесточились требования к бухгалтерским регистрам, которые по-прежнему утверждаются организацией самостоятельно, но при этом они должны содержать:

- Полные реквизиты фирмы;

- Ее партнеров.

Также необходимо учитывать, что при электронном хранении следует подписать документ электронной подписью.

Куда следует отчитываться

Необходимость в сдаче документов заключена в проявлении к ним интереса со стороны налоговых органов и органов статистики.

Сдавать отчетность для ФНС и Росстата необходимо одновременно. Также подобные документы очень важны для учредителей и акционеров, с целью получения реальных данных по состоянию предприятия и для возможности регулирования деятельности.

Упрощенная отчетность

В 2017 году доступно сдавать отчетность субъектам малого бизнеса по упрощенной системе, послабление согласно приказу Минфина № 66 заключено в следующем:

- Показатели по всем основным формам указывают только по группам статей, то есть их детализации по отдельным статьям не требуется;

- В приложении обозначаются только самые важные данные, без которых недопустимо оценить экономическое состояние предприятия и его финансовые достижения.

Также руководители в 2017 году, исходя из структуры капитала, потока средств и специфики деятельности сами вправе решать следует ли отражать показатели по изменению капитала и движению денег.

Важно: использовать упрощенный процесс сдачи документов допустимо только в случае фиксировании этого варианта в учетной политике предприятия.

Сроки сдачи

Сдавать документацию следует до 31 марта будущего за отчетным года, то есть до конца первого квартала нового года.

При этом если последний отчетный день попадает на выходной или праздник необходимо сдать документацию в первый рабочий после него день.

Ответственность и штрафы

Сдача отчетности такая же обязательная процедура, как и уплата налога, за несвоевременную сдачу документации в налоговые органы полагается штраф в размере 5% от суммы налога, указанного в налоговой декларации, при этом он не может быть ниже 1 000 рублей.

Кроме этого штраф накладывается на ответственные лица в индивидуальном порядке – на руководителя и бухгалтера предприятия от 200 до 500 рублей за каждый несданный документ.

Отсутствие отчетов в ПФР также облагается штрафом в размере 5% от суммы последних взносов за 3 месяца.

При отсутствии бухгалтерского баланса штраф накладывается в размере 200 рублей за документ для предприятия и в размере 300 – 500 рублей для ответственных лиц.

Отсутствие отчетности в органы статистики обойдется виновному в 3 000 – 5 000 рублей, при этом ответственные лица получат взыскание от 300 до 500 рублей.

Варианты подачи документов

Сдать документы доступно в несколько способов:

- Лично;

- Посредством интернет ресурса, при этом важно иметь ключ доступа;

- Почтовым заказным письмом с уведомлением.

Каждый из данных способов имеет свои преимущества:

- При доставке лично появляется полная уверенность в получении документов адресатом;

- Электронная отчетность дает возможность избавиться от простаивания в очередях и выполнить все этапы со стен своего офиса;

- Почта очень удобна для передачи документации из отдаленных уголков страны, но она не может полностью уверить в доставке документов.

Кто занимается сдачей документации

Составляется документ бухгалтерией предприятия, но на документах не обязательно проставлять подпись главного бухгалтера, они должны подписываться руководителем компании или уполномоченным доверенностью на это лицом.

Также документация должна быть утверждена посредством составления протокола общим собранием акционеров. Важно: нет наказание за отсутствие утверждения, но зато существует штраф за неподачу документов на утверждение акционерам.

Заключение

Отчетность предприятий малого бизнеса в конце года очень важное мероприятие, которое недопустимо опускать и считать, что это малозначимое действие, подача такой документации очень важна, не только для контролирующих органов, но и для самого предприятия с целью анализа состояния дел.

Как ведут бухучет малые предприятия вы узнаете в этом видео:

Источник: fbm.ru