Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

При оплате после получения материалов:

Получение материалов по предоплате:

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Ответ на мастер-класс — версия 2019. Бухгалтерские проводки, НДС, налог на прибыль, баланс

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

- Проводки по реализации материалов по предоплате и после оплаты

- Бухгалтерские проводки по списанию материалов в производство, порче, продаже

- Покупка материалов у поставщика — типовые бухгалтерские проводки

- Проводки для отражения излишков материалов

Источник: saldovka.com

Учет поступления материалов в производство

Если Вы волею судеб оказались бухгалтером производственной компании, или просто собираетесь расширить свою квалификацию, то Вам будет интересен материал, изложенный ниже.

Причем, говоря о производстве, я имею в виду не только производство в чистом виде, как, к примеру, изготовление мебели, пластиковых окон, запчастей и т.д., но и более расширенное понятие, как-то: переработка древесины, пошив одежды, ремонт бытовой техники, оборудования, обработка материалов, пекарня, кофейня и т.п. Одним словом, все то, что подразумевает процесс создания какого-либо конечного продукта.

Естественно, сразу же возникает резонный вопрос – а что необходимо для выпуска любой продукции?

Материалы – это то, без чего не обходится ни одно производственное предприятие, и одна из главных составляющих себестоимости продукции.

Поэтому рубрика будет посвящена учету материалов в производстве.

Итак, для того, чтобы начать изготавливать продукцию, прежде всего надо приобрести сырье. Допустим, оно закуплено и привезено на склад – действия бухгалтера?

Безусловно, сотруднику бухгалтерии следует принять материалы к учету…и, как говорится, с этого момента поподробнее.

Документы по учету материалов в производстве

Основанием для принятия МПЗ к бухгалтерскому учету являются первичные документы по их поступлению.

На что обращаем внимание?

— Товарная накладная

Это может быть как унифицированный, так и самостоятельно разработанный организацией-поставщиком документ.

Главное — важно проверить, все ли обязательные реквизиты имеются в наличии и насколько правильно они занесены. Нужная информация прописана в п . 2 ст. 9 Закона «О бухгалтерском учете»

— Счет-фактура

Заслуживает особо пристального внимания, если Вы работаете на ОСН. Без этого документа принятие НДС к вычету невозможно. Его тоже следует тщательно проштудировать на предмет полноты и корректности заполнения всех необходимых полей. К слову, ознакомьтесь с моей статьей «Счет-фактура», в ней подробнейшим образом расписано, как не пропустить ни одной ошибки при заполнении и проверке счета-фактуры.

Как вариант, в комплект документов от поставщика могут входить товарно-транспортные накладные, договоры поставки или продажи, и, при необходимости, сертификаты.

Разумеется, при наличии вышеперечисленных документов, данные в них должны быть сопоставимы информации в первичных документах.

Принципы учета заготовления и приобретения материалов

Вы вправе принять к учету материалы одним из двух возможных способов:

1. При поступлении материалы оцениваются по фактической стоимости приобретения (заготовления).

Посмотрите схематично, из чего складывается фактическая себестоимость.

Коротко говоря, это все затраты, реально израсходованные на закупку или заготовку собственных материалов.

2. Поступившие МПЗ приходуются по учетным ценам.

Некоторые крупные производственные компании для упрощения учета применяют специальные цены, утвержденные на предприятии, по которым оприходуют материалы, а затем уже корректируют разницу между фактической себестоимостью и учетной ценой.

Такой вариант имеет смысл при крупных и частых поставках и обширной номенклатуре МПЗ, когда закупочные цены на материалы или транспортные услуги непостоянны.

Обязательно пропишите в учетной политике Вашей компании выбранный способ учета поступления материалов!

Проводки по материалам

Бухгалтерский и оперативный учет материалов в производстве будет зависеть от выбранного метода. В частности, если в компании поступление МПЗ отражается по фактической стоимости, то бухгалтер применяет счет 10 «Материалы» .

Дт 10 Кт 60 — поступление материалов по фактической себестоимости от организации –поставщика.

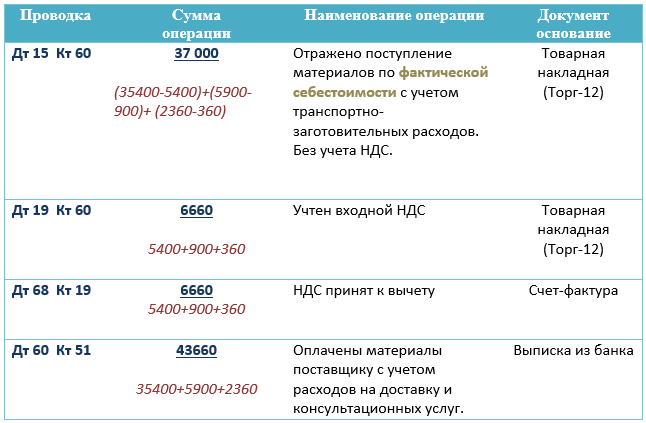

Несколько иначе выглядит картина при изначальной организации поступления материалов по учетным ценам. Все расходы на приобретение материалов, включая покупную стоимость МПЗ, записываются по дебету счета 15 .

Дт 15 Кт 60 — отражена покупная стоимость МПЗ и другие расходы, связанные с их приобретением.

И только после этого стоимость МПЗ по учетным ценам списывается в дебет счета 10 .

Дт 10 Кт 15 – МПЗ оприходованы по учетным ценам.

И затем посредством счета 16 «Отклонение в стоимости материальных ценностей» списываем расхождение между учетной и фактической стоимостью.

При превышении учетной цены:

Дт 15 Кт 16

Если же фактическая себестоимость выше, то обратная проводка:

Дт 16 Кт 15

Расчетная часть

И чтобы не быть голословными, давайте сразу же практически с цифрами посмотрим, как это будет выглядеть в бухучете.

«В ООО «Столы и стулья» на склад поступили производственные материалы по цене 35 400 руб. (в том числе НДС – 5 400 руб.). Доставка обошлась в 5 900 руб. (в том числе НДС – 900 руб.)». Затраты на консультации по выбору материалов составили 2 360 руб.( в т.ч. НДС 360 руб.) Учет сырья и материалов в производстве организован по фактической стоимости »

Резюмируем расчет: 37 000 рублей — такова фактическая себестоимость МПЗ

А теперь тот же пример, но компания применяет учетные цены:

Как видим, отличие пока незначительное, за исключением оприходования материалов на счет 15 вместо счета 10.

Как и в предыдущем примере, покупная стоимость материалов 37 000 руб.

Однако, дальнейшие бухгалтерские записи обусловливаются установленными в компании учетными ценами:

1) Стоимость приобретенных материалов по учетной цене составляет 30 000 руб.

2) Учетная цена на поступившие материалы 40 000 руб.

Очевидно, первичный учет материалов в производстве имеет свои нюансы.

К сожалению, границы статьи не позволяют раскрыть все тонкости, структуру и организацию бухгалтерского учета в производстве, но я бы порекомендовала записаться на курс-практикум «Учет и налогообложение на производственном предприятии+1С 8.3».

Все в лучших традициях образовательного центра РУНО: совокупность теории, практики, работы в 1С на примере реальной работающей производственной компании.

Смею заверить – мы научим Вас работать.

Автор статьи: Матасова Т.В.

Источник: cpb-runo.ru

Четыре типа хозяйственных операций, вызвающих изменения в балансе

В процессе хозяйственной деятельности на предприятиях постоянно происходит изменение имущества и их источников. Средства поступают от поставщиков, выбывают из хозяйства, переходят из одной формы в другую, от одних лиц к другим.

Например, на предприятия поступают от поставщиков сырье, материалы, товары, с поставщиками за них ведутся расчеты, изготовляется готовая продукция, реализуются готовая продукция и товары, выручка поступает в кассу или на расчетный счет и т.д.

В результате хозяйственных операций изменяются хозяйственные средства и их источники, которые отражаются в балансе. Из-за их изменений изменяется постоянно и баланс.

Различаются четыре типа изменений в балансе:

- Изменения происходят только в активе, пассив остается без изменений:

Пример. Денежные средства из кассы перечислены на расчетный счет на сумму 5000 рублей. В результате по ст. «Касса» произошло уменьшение на сумму 5000 рублей и увеличение на ст. «Расчетный счет» на ту же сумму. Обе эти статьи находятся в активе баланса, значит изменение произошло только в активе баланса. Валюта баланса не изменилась.

- Изменения происходят в сторону уменьшения и увеличения только в пассиве баланса. Актив остается без изменений:

Пример. Оплачено поставщику за полученный товар за счет ссуд банка 3000 рублей. Из операции видно, что произошло увеличение задолженности перед банком по статье «Краткосрочные кредиты банка» и уменьшение задолженности перед поставщиком по статье «Расчеты с поставщиками». Из примера видно, что общий размер источников хозяйственных средств не изменился, произошло только перемещение, в результате итог баланса остался без изменений.

- Когда изменения происходят в сторону увеличения в активе и пассиве баланса на одну и ту же сумму:

Пример. Поступили материалы от поставщика на сумму 2800 рублей, оплата не произведена. В результате этой операции статьи «Материалы» и «Расчеты с поставщиками» увеличились на 2800 рублей, т.е. произошло увеличение в активе и пассиве баланса на 2800 рублей. Увеличилось имущество предприятия и их источники, валюта баланса в активе и пассиве изменилась в сторону увеличения.

- Когда изменения происходят в сторону уменьшения в активе и пассиве баланса на одну и ту же сумму:

Пример. Оплачено поставщику с расчетного счета за поступление материалов в сумме 2800 рублей. В данной операции уменьшились средства на расчетном счете и уменьшилась задолженность по статье «Расчеты с поставщиками» на сумму 2800 рублей, т.е. уменьшились денежные средства предприятия и уменьшилась задолженность перед поставщиками. Валюта баланса уменьшилась.

Источник: studfile.net