Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности. Правила оценки статей баланса установлены положениями по бухгалтерскому учету и бухгалтерской отчетности.

На оценку статей бухгалтерской отчетности оказывают влияние следующие факторы:

а) фактор экономического содержания имущества (основные средства, материалы, дебиторская задолженность);

б) фактор времени совершения хозяйственных операций;

в) фактор уместности;

г) фактор рациональности (т.е. должно быть меньше затрат, больше доход);

д) конъюнктурный фактор предосторожности.

Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) при оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному периоду, с учетом произведенной реорганизации, а так же изменений, связанных с применением ПБУ 1/1998 «Учетная политика организации». В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств. Правила и порядок оценки объектов учета регламентируются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также различными положениями по бухгалтерскому учету. Общей для них является оценка объектов по их фактической стоимости.

При составлении баланса используются следующие правила оценки:

1. Основные средства и нематериальные активы в балансе отражаются по остаточной стоимости.

2. Товары отражаются по покупной стоимости (по фактической себестоимости приобретения).

3. Сырье и основные материалы, топливо, запасные части и другие материальные ценности отражаются по фактической себестоимости.

4. Готовая продукция отражается по фактической себестоимости, либо по нормативной производственной себестоимости, либо по прямым статьям затрат (без счета 26 Общехозяйственные расходы).

5. Отгруженные товары отражаются по фактической себестоимости, либо по нормативной производственной себестоимости, либо по прямым статьям затрат (счет 45 Товары отгруженные).

6. Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свои первоначальные качества, отражаются по цене их возможной реализации, если эта цена ниже первоначальной стоимости заготовления. Для этого организация создает резерв под снижение стоимости материальных ценностей. В балансе такие материальные ценности показываются за минусом суммы резерва.

7. Незавершенное производство в массовом и серийном производстве может отражаться либо по нормативной себестоимости, либо по прямым статьям затрат, либо по стоимости сырья, материалов, полуфабрикатов; при единичном производстве — по фактически произведенным затратам.

8. Размер уставного капитала отражается по величине, зарегистрированной в учредительных документах.

9. Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

10. Отражаемые в бухгалтерской отчетности суммы по расчетам с банками и бюджетом должны быть согласованы и тождественны.

11. По полученным займам и кредитам задолженность отражается с учетом причитающихся на конец отчетного периода к уплате процентов.

12. Остатки валютных средств на валютных счетах, ценные бумаги, дебиторская и кредиторская задолженности в иностранной валюте отражаются в бухгалтерской отчетности в рублях по курсу ЦБ РФ, действующему на отчетную дату.

13. Финансовый результат отражается как нераспределенная прибыль или непокрытый убыток отчетного периода.

14. Финансовые вложения отражаются как:

а) ценные бумаги, которые котируются, — по рыночной текущей стоимости на конец отчетного периода;

б) не котируемые ценные бумаги — по стоимости их приобретения; если данные бумаги обесцениваются, то они отражаются за минусом резерва под обесценение ценных бумаг (счет 58 «Финансовые вложения» минус счет 59 «Резервы под обесценение финансовых вложений»);

в) выданные займы, купленная дебиторская задолженность (договор цессии) — по фактической стоимости.

Резервы по сомнительным долгам отражаются в балансе в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности предприятия на основе проведенной инвентаризации дебиторской задолженности организации. Резервы на покрытие предстоящих расходов и платежей — в сумме неиспользованных резервов.

Кредиторская и дебиторская задолженность отражается в суммах фактических долгов кредиторам.

Доходы будущих периодов — в сумме, полученной в отчётном периоде, но относящейся к следующим отчётным периодам.

Прибыль отражается в бухгалтерском балансе в сумме, фактически полученной в отчётном периоде прибыли. Авансовое и фактическое использование прибыли в отчётном периоде или фактически полученный убыток отражаются в активе баланса отдельными статьями.

В годовой отчётности, в валюту баланса включается лишь непокрытый убыток или нераспределённая прибыль отчётного года.

Источник: studbooks.net

Правила и методы оценки статей бухгалтерского баланса

Правила оценки статей бухгалтерского баланса — это та базовая основа, без которой невозможно получить правильно составленную отчетность. Они не только помогают сделать отчетность более достоверной, но и избежать наказания за ее искажение.

Для чего нужна оценка статей бухгалтерского баланса

Составление бухбаланса, как и иных отчетов, входящих в состав бухотчетности, подчиняется ряду определенных требований и правил. К таким правилам относится и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Также напомним, что в 2019 году формы отчетности обновлены.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса.

Основные подходы к заполнению баланса

- активы и обязательства компании не должны смешиваться — их нужно учитывать раздельно;

- следует исходить из того, что компания не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных.

Теперь определимся с теми статьями баланса, которые требуется оценить. Хозоперации, проведенные фирмой, могут затрагивать любые счета: учета денежных средств, имущества, расчетов с заказчиками и персоналом, с бюджетом и фондами, а также счета учета капитала.

Часть счетов будет отражаться в активе (основные средства, дебиторская задолженность, денежные средства), а часть — в пассиве (уставный капитал, прибыль, кредиторская задолженность).

При заполнении баланса не допускается зачет между статьями актива и пассива, показатели должны быть в нетто-оценке (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 06.07.1999 № 43н) и сопоставимы с показателями предыдущих периодов.

Рассмотрим правила оценки наиболее часто заполняемых статей бухбаланса.

Методы оценки статей актива бухгалтерского баланса

- Строка 1150 «Основные средства»

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н). Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п. 4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

С 2022 года обязательны к применению ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратит силу. Нормы новых стандартов можно начать применять и раньше, закрепив положения стандартов в учетной политике предприятия.

- Строка 1230 «Дебиторская задолженность»

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

- Строка 1250 «Денежные средства и денежные эквиваленты»

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

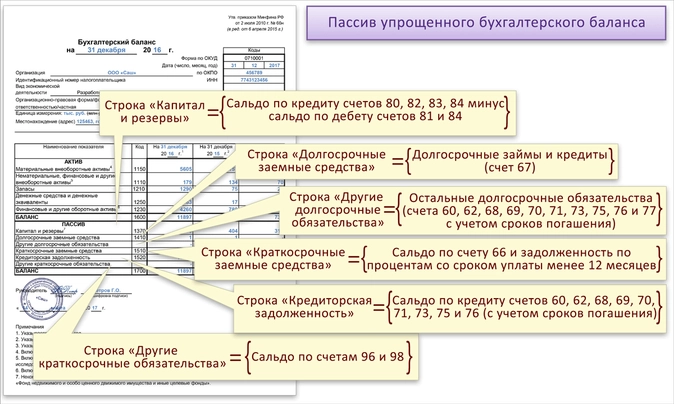

Оценка статей пассива бухгалтерского баланса

- Строка 1310 «Уставный капитал»

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

- Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года — ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

- Строка 1520 «Кредиторская задолженность»

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные — на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

Итоги

При составлении бухбаланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухучета, составляющих основу бухотчетности, но и показателей, попадающих в каждую конкретную строку баланса.

- бухгалтерский баланс

- статьи баланса

- бухгалтерия предприятия

Источник: www.klerk.ru

2.2. Правила оценки статей бухгалтерского баланса

Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности. Оценка имущества производится организацией для его отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, по рыночной стоимости на дату оприходывания. В первом разделе баланса “Нематериальные активы” — это часть основных средств, не имеющая физической основы.

Оценка нематериальных активов по первоначальной стоимости производится при их постановке на учет и определяется общей суммой затрат на приобретение или изготовление активов. В балансе по статье «Основные средства» отражаются здания, сооружения, машины, оборудование, транспортные средства, как действующие, так и находящиеся на консервации или в запасе, по остаточной стоимости.

Остаточная стоимость основных средств определяется как разность между первоначальной (или восстановительной) стоимостью и суммой начисленного износа за определенный период времени (по балансу ОАО «Тюменский Гортоп» основные средства составляют 1980 тыс.руб.(10,6%)). По статье “Незавершенное строительство” отражается фактическая стоимость оборудования, подлежащего установке и находящегося на складах организации и в пути, а также показывается фактическая стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способами.

Размер статьи в балансе исследуемого предприятия составляет 690 тыс.руб. (3,7%). По статье «Отложенные налоговые активы» сумма отражается с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах (на нашем предприятии доля отложенных налоговых активов в активе баланса составляет 0,05% (9 тыс. руб.)).

Второй раздел актива баланса — оборотные активы содержат данные об остатках запасов призванных обслуживать процессы производства и обращения. Одним из основополагающих принципов балансовой оценки производственных запасов на всех предприятиях России, и в ОАО «Тюменский Гортоп» в том числе, остается оценка по их фактической себестоимости.

Фактическая себестоимость материалов, включает наряду с их стоимостью по ценам приобретения (без учета налога на добавленную стоимость) также все транспортно — заготовительные расходы, таможенные пошлины, расходы на транспортировку, доставку и хранение материалов, проценты за кредит по их приобретению и др. На исследуемом предприятии общая сумма запасов составляет 300 тыс. руб. (1,6%).

По статье «Сырье, материалы и другие аналогичные ценности» отражаются материально-производственные запасы используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг). Учет данной составляющей запасов на предприятии осуществляется по фактической себестоимости приобретения (изготовления).

В балансе данная статья составляет 218 тыс.руб. (1,2%). К расходам будущих периодов на конец отчетного периода относятся уплаченные вперед суммы арендной платы, подписку на периодические издания, рекламу, подготовку кадров и др. Эти расходы по специальным расчетам в следующих периодах должны быть включены в себестоимость готовой продукции.

Оценка и учет расходов будущих период не регулируется специальным международным стандартом бухгалтерского учета. В балансе ОАО «Тюменский Гортоп» расходы будущих периодов составляют 82 тыс. руб. (0,4%).

Остатки по счетам бухгалтерского учета, отражающие расчеты организации с другими организациями и лицами в балансе, проводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовая сальдо — в активе, по которым имеется кредитовое сальдо — в пассиве. Кроме того, необходима градация на обязательства погашаемые в течении 1 года, и обязательства, которые будут погашены в течении года.

Во втором разделе баланса большой удельный весь (34,6%) составляет дебиторская задолженность по расчетам за товары, работы, услуги (строки 216, 231, 241, 242). Состояние этих расчетов в бухгалтерском учете в балансе отражаются по-разному — в зависимости от принятой в учетной политике организации методики распределения выручки, исходя из условий заключенных договоров.

На ОАО «Тюменский Гортоп» выручка от реализации продукции проверяют по мере оплаты отгруженной продукции. По строке 241 «Дебиторская задолженность, в том числе покупатели и заказчики» отражена сумма 6435 тыс.руб. (34,4%). Таким образом, задолженность покупателей за товары, работы, услуги отражается в балансе по стр.

216 — по фактической себестоимости, а по стр.231, 232, 241, 242 — исходя из отпускных (проданных) цен. Наличные деньги в кассе, подтвержденные актом инвентаризации на 31 декабря 2007 г., остатки денежных средств на расчетных счетах, сверенные с выписками на 1 января, отражают по статье “Денежные средства» — сумма по ней составляет 8909 тыс. руб. (47,6%).

По статье «Прочие оборотные активы» показываются суммы, не нашедшие отражения по другим статьям второго раздела бухгалтерского баланса, на нашем предприятии данная статья составляет 365 тыс.руб. (1,9%). В третьем разделе баланса по статье “Уставный капитал” показывается уставный (складочный) капитал организаций организации, образованный за счет вкладов его учредителей в соответствии с учредительными документами, который равен 175 тыс.руб. (0,9%).

По статье “Добавочный капитал” отражается прирост стоимости имущества по переоценке, эмиссионный доход, безвозмездно полученные ценности, равный 2633 тыс.руб. (14,1%) Причем безвозмездно полученные средства, ценности, относящиеся к социальной сфере, отражаются по статье “Фонд социальной сферы”. По статье “Резервный капитал” отражаются остатки резервного и других аналогичных фондов.

На изучаемом предприятии резервный фонд равен 23 тыс.руб. (0,12%). По строке 470 «Нераспределенная прибыль прошлых лет» показывается остаток нераспределенной прибыли прошлых отчетных лет. Расшифровка движения остатка нераспределенной прибыли прошлых лет в течение отчетного года приводится в форме № 3 «Отчет о движении капитала».

В бухгалтерском балансе ОАО «Тюменский Гортоп» сумма нераспределенной прибыли равна 25 тыс.руб. (0,13%). В четвертом разделе баланса отражаются долгосрочные обязательства. На исследуемом предприятии это строка 515 «Отложенные налоговые обязательства», сумма по которой равна 91 тыс.руб. (0,49%).

В пятом разделе «Краткосрочные обязательства» отражаются суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты. В группе статей «Кредиторская задолженность» отражается: — по статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги (в балансе ОАО «Тюменский Гортоп» сумма по этой статье равна 11863 тыс.руб. (63,3%); — по статье «Задолженность перед персоналом организации» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по статье «по социальному страхованию и обеспечению» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости, в исследуемом бухгалтерском балансе это 493 тыс.руб. (2,6%); — по статье «Задолженность перед государственными внебюджетными фондами» показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации ( на нашем предприятии это 37 тыс.руб. (0,2%)); — по статье «Задолженность по налогам и сборам» отражается задолженность организации по расчетам с налоговыми органами, которая равна 1192 тыс.руб. (6,36%); — по статье «прочие кредиторы» показывается задолженность организации по расчетам, не нашедшим отражения по другим статьям группы статей «Кредиторская задолженность».

В частности, по этой статье отражаются задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; задолженность по отчислениям во внебюджетные фонды и другие специальные фонды (кроме фондов, отчисления в которые отражаются по статье «по социальному страхованию и обеспечению») в соответствии с установленным законодательством Российской Федерации порядком; сумма арендных обязательств арендованного предприятия за основные средства, переданные ей на условиях долгосрочной аренды и учитываемые на счете 03 «Долгосрочно арендуемые основные средства», задолженности по кредитам банков, полученным организацией для выдачи ссуд работникам на индивидуальное жилищное строительство садовых домиков и другие цели, а также для возмещения торговым организациям сумм за товары, проданные ими в кредит. В ОАО «Тюменский Гортоп» кредиторская задолженность перед прочими кредиторами равна 2186 тыс. руб. (11,67%).

В группе статей «Задолженность участникам (учредителям) по выплате доходов» (строка 630) отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т.п., в том числе учтенная на счете 70 «Расчеты с персоналом по оплате труда». В ОАО «Тюменский Гортоп» сумма задолженности равна 13 тыс.руб. (0,07%). Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство, определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне – активе баланса – по видам, составу и размещению, а в правой – пассиве – по источникам формирования данного имущества.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net