Годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

- — Бухгалтерский баланс (форма N 1); ( Приложение 1)

- — Отчет о прибылях и убытках (форма N 2); (Приложение 2)

- — Отчет об изменениях капитала (форма N 3); (Приложение 3)

- — Отчет о движении денежных средств (форма N 4); (Приложение 4)

- — Приложение к Бухгалтерскому балансу (форма N 5);(Приложение 5)

- — пояснительную записку;

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумму дебиторской задолженности. В пассиве отражают сумму собственного капитала фирмы и ее кредиторской задолженности.

Эти показатели указывают в балансе по состоянию на отчетную дату 31 марта (баланс за I квартал), 30 июня (баланс за первое полугодие), 30 сентября (баланс за 9 месяцев) и 31 декабря (баланс за прошедший год).

Пример заполнения отчета о финансовых результатах

Остановимся на важных составляющих бухгалтерского баланса:

Актив Баланса отражает стоимость имущества организации в разбивке по его составу и направлениям размещения и состоит из двух разделов.

Раздел I «Внеоборотные активы»:

Здесь указывают стоимость нематериальных активов (строка 110), основных средств (строка 120), незавершенного строительства (строка 130), доходных вложений в материальные ценности (строка 135), долгосрочных финансовых вложений (строка 140), а также сумму отложенных налоговых активов фирмы (строка 145) по состоянию на ту дату, на которую был составлен баланс,строка 150 «Прочие внеоборотные активы», по этой строке баланса отражают данные об активах и вложениях фирмы, не нашедших своего отражения по другим строкам разд. I «Внеоборотные активы».

Раздел II «Оборотные активы»

Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относятся: — запасы (строка 210 — итоговая по отношению к расшифровочным строкам:

сырье, материалы и другие аналогичные ценности (строка 211), животные на выращивании и откорме (строка 212), затраты в незавершенном производстве (строка 213), готовая продукция и товары для перепродажи (строка 214), товары отгруженные (строка 215), расходы будущих периодов (строка 216), прочие запасы и затраты (строка 217).

- — НДС по приобретенным ценностям (строка 220)

- — дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230)

- — дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240)

- — краткосрочные финансовые вложения (строка 250)

Строка 300 «Баланс» отражает сумму всех активов организации — как внеоборотных, так и оборотных. Показатель строки формируется как сумма строк 190 «Итого по разделу I» и 290 «Итого по разделу II».

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассив баланса состоит из трех разделов:

Раздел III «Капитал и резервы»

В этом разделе баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы: Уставный капитал (строка 410),собственные акции, выкупленные у акционеров (строка 411), добавочный капитал (строка 420), резервный капитал ( строки 430,431,432), нераспределенная прибыль(непокрытый убыток) (строка 470).

Раздел IV «Долгосрочные обязательства»

В разделе отражают суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату, и величина отложенных налоговых обязательств организации. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

В раздел входят: займы и кредиты (строка 510), отложенные налоговые обязательства (строка 515), прочие долгосрочные обязательства (строка 520)

Раздел V «Краткосрочные обязательства» состоит из займов и кредитов (строка 610), кредиторская задолженность (строка 620 — итоговая по отношению к расшифровочным строкам: поставщики и подрядчики ( строка 621), задолженность перед персоналом организации (строка 622), задолженность перед государственными внебюджетными фондами ( строка 623), задолженность по налогам и сборам (строка 624), прочие кредиторы (строка 625), задолженность перед участниками (учредителями) по выплате доходов (строка 625), доходы будущих периодов (строка 640), резервы предстоящих расходов (650), прочие краткосрочные обязательства (строка 660)

Строка 700 «Баланс». Показатель этой строки баланса должен быть равен значению строки 300 актива Баланса.

Раздел «Справка о наличии ценностей, учитываемых на забалансовых счетах».

В справочном разделе баланса приводится информация о ценностях, которые учитываются в Бухгалтерском учете на забалансовых счетах . Это ценности, временно находящиеся в распоряжении организации (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т. П. ), условные права и обязательства, списанные с баланса, но за которым и в течение определенного времени необходимо вести контроль.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА N 2)

Все доходы и расходы в Отчете о прибылях и убытках (форма N 2) сгруппированы в порядке, предусмотренном Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

В Отчете их делят на:

- — доходы и расходы по обычным видам деятельности;

- — прочие доходы и расходы.

Чтобы привести бухгалтерский учет финансовых результатов в соответствие с налоговым учетом, в Отчете также указывают отложенные налоговые активы, отложенные налоговые обязательства и сумму начисленного налога на прибыль.

Порядок расчета этих показателей изложен в ПБУ «Учет расчетов по налогу на прибыль организации» (ПБУ 18/02).

Обратите внимание: несмотря на то что проценты по кредитам (займам) являются прочими расходами (доходами) фирмы, в Отчете их следует отражать в отдельных строках — «Проценты к уплате» и «Проценты к получению». Таково требование п. 23 ПБУ 4/99.

Данные текущего и прошлого года, которые указаны в Отчете, должны быть сопоставимы. Это позволяет проанализировать те или иные показатели фирмы в динамике. Поэтому в столбце 4 «За аналогичный период предыдущего года» Отчета приводят данные на прошлый год. Эти данные должны совпадать с показателями, которые отражены в столбце 3 Отчета за предыдущий год.

В столбце 3 «За отчетный период» Отчета показывают данные на конец отчетного периода, то есть на 31 марта (Отчет за I квартал), 30 июня (Отчет за первое полугодие), 30 сентября (Отчет за 9 месяцев) и 31 декабря (Отчет за год).

Отчет о прибылях и убытках должен быть подписан руководителем и главным бухгалтером фирмы.

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА (ФОРМА 3)

Отчет об изменениях капитала (форма N 3) состоит из двух разделов и справки.

Раздел 1 посвящен изменениям капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о сумме нераспределенной прибыли (непокрытого убытка).

Данные в форме указывают не только за отчетный, но и за два предыдущих года. Например, фирма заполняет Отчет за 2008 г. Помимо данных текущего отчетного периода в нем проводят информацию по 2006 и 2007 гг.

Показатели текущего и прошлого года, которые указаны в Отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год (строка 100) формы N 3 совпадут с цифрами предыдущего Отчета.

Если учетная политика менялась, то переписывать в новую форму N 3 данные из прошлогоднего отчета нельзя. Необходимо сделать корректировки. А причины несовпадений показателей, относящихся к прошлому году, объяснить в Пояснительной записке.

В разд. 2 формы N 3 следует привести информацию о созданных фирмой резервах. Одни виды резервов вы обязаны создавать по закону, другие — по собственному желанию. В любом случае резервы нужно показать в движении. Для этого приведите данные об остатке резервов на начало года, его пополнении и использовании, а также остатке на конец года.

Показатели отражают в динамике (то есть как за отчетный, так и за предшествующий год).

Обратите внимание: любое уменьшение капитала и резервов в Отчете указывают в круглых скобках.

В справочном разделе формы N 3 приводят сумму чистых активов фирмы и целевого финансирования (если оно было).

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ФОРМА 4)

В Отчете о движении денежных средств (форма N 4) отражают данные о фактическом поступлении и расходовании денег фирмы за год.

Отчет составляют в рублях. Если фирма работает с валютой, то для того, чтобы указать в Отчете данные по ней, следует поступить таким образом:

- — рассчитайть отчетные показатели в валюте по каждому ее виду;

- — данные в валюте пересчитать в рубли по курсу Банка России, установленному на 31 декабря отчетного года;

- — полученные цифры суммировать.

При заполнении Отчета денежные потоки распределить по трем видам деятельности фирмы:

- — текущей;

- — инвестиционной;

- — финансовой.

Напомним, что текущей считают основную (уставную) деятельность фирмы, направленную на реализацию ее основных целей и задач (выпуск готовой продукции, продажа товаров и т.д.).

Инвестиционная деятельность связана с вложениями в недвижимость, оборудование, нематериальные и другие внеоборотные активы. Помимо этого к инвестиционной деятельности относятся долгосрочные финансовые вложения фирмы (покупка ценных бумаг, вклады в уставные капиталы и т.п.).

Краткосрочные вложения (на срок не более 12 месяцев), например выдача займов другим фирмам, а также выпуск облигаций считаются финансовой деятельностью.

В каждом разделе формы N 4 есть свободные строки. В них нужно вписать те поступления денег и направления их расходования, которые не предусмотрены типовой формой. При этом следует помнить о соблюдении принципа существенности отражаемых в Отчете показателей — детализация мелких поступлений и расходов не нужна.

Для заполнения формы N 4 следует воспользоваться информацией по следующим бухгалтерским счетам:

- — 50 «Касса»;

- — 51 «Расчетные счета»;

- — 52 «Валютные счета»;

- — 55 «Специальные счета в банках».

Показатели в форме N 4 приводятся за отчетный и предшествующий ему годы.

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ (ФОРМА 5)

Подробно расшифровывает некоторые показатели самого баланса. Например, сведения об основных средствах и нематериальных активах в балансе приведены по остаточной стоимости и в целом по аналитическим счетам.

В форме N 5 эти данные отражаются более детально — по группам или отдельным их видам в балансовой оценке, а также с указанием сумм начисленной амортизации.

По имуществу (основным средствам и нематериальным активам) и некоторым видам расходов в Приложении необходимо раскрыть их движение за отчетный период.

То есть показать их наличие на начало отчетного года, поступление и выбытие в течение года, а также вывести сальдо на конец отчетного года.

В Приложении по форме N 5 все показатели объединены в следующие разделы:

- — нематериальные активы;

- — основные средства;

- — доходные вложения в материальные ценности;

- — расходы по НИОКР;

- — расходы на освоение природных ресурсов;

- — финансовые вложения;

- — дебиторская и кредиторская задолженность;

- — расходы по обычным видам деятельности (по элементам затрат);

- — обеспечения;

- — государственная помощь.

В отличие от других форм отчетности (N 2, 3 и 4) данные в Приложении к балансу в основном приводятся только за отчетный год.

В форме N 5 предусмотрены свободные строки.

В них можно вписать дополнительную информацию, которую считает организация необходимым отразить в соответствующем разделе.

Например, можно расшифровать сумму амортизации по объектам нематериальных активов и основных средств, расходы на научные и конструкторские разработки по направлениям и т.д.

Следует обратить внимание: поскольку форма N 5 является лишь детализацией отдельных статей баланса и Отчета о прибылях и убытках, сводные данные по разделам Приложения должны с ними совпадать.

В состав бухгалтерской отчетности организаций помимо утвержденных форм входит Пояснительная записка. Этого требует ст. 13 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Малые предприятия могут записку не представлять.

В Пояснительной записке указывается дополнительные сведения о финансовом положении фирмы, не нашедшие отражения в основных формах отчетности. Такие сведения могут быть выражены не только количественными показателями. Информация о них может носить также описательный характер.

В Пояснительную записку можно включить лишь ту информацию о фирме, которая отвечает основным критериям существенности для заинтересованных пользователей. Например, поставщиков в первую очередь интересует платежеспособность вашей фирмы, отсутствие просроченной кредиторской задолженности, а инвесторов — перспективные направления деятельности и возможность быстрой окупаемости вложений.

Оформляют Пояснительную записку только при сдаче годовой бухгалтерской отчетности. С промежуточной отчетностью ее представлять не нужно, если этого не требует устав фирмы. Записка составляется в произвольной форме.

При необходимости она может содержать следующие разделы:

- — сведения о деятельности фирмы;

- — изменения в учетной политике;

- — сведения о финансовой деятельности, например, покупке акций других предприятий;

- — сведения об инвестиционной деятельности фирмы, например, развитии материально-технической базы;

- — информация о дочерних и зависимых обществах, например, размер доли в чужих уставных капиталах;

- — сведения о реорганизации фирмы;

- — события после отчетной даты и др.

Источник: vuzlit.com

Заполнение отчета о финансовых результатах в 1С 8.3 Бухгалтерия

Итогом формирования бухгалтерской отчетности являются Бухгалтерский баланс и Отчет о финансовых результатах. Изучим подробнее процедуру заполнения и контроля регламентированного Отчета о финансовых результатах в программе 1С Бухгалтерии 8.3 ред.3.0.

Внимание! Отчет о финансовых результатах в 1С 8.3 формируется только на основании бухгалтерских данных. Налоговые данные отражены в декларации по налогу на прибыль. Поэтому данные в Отчете о финансовых результатах и данные в декларации не совпадают, если предприятие применяет ПБУ/18.

Как формируется отчет о финансовых результатах в 1С 8.3

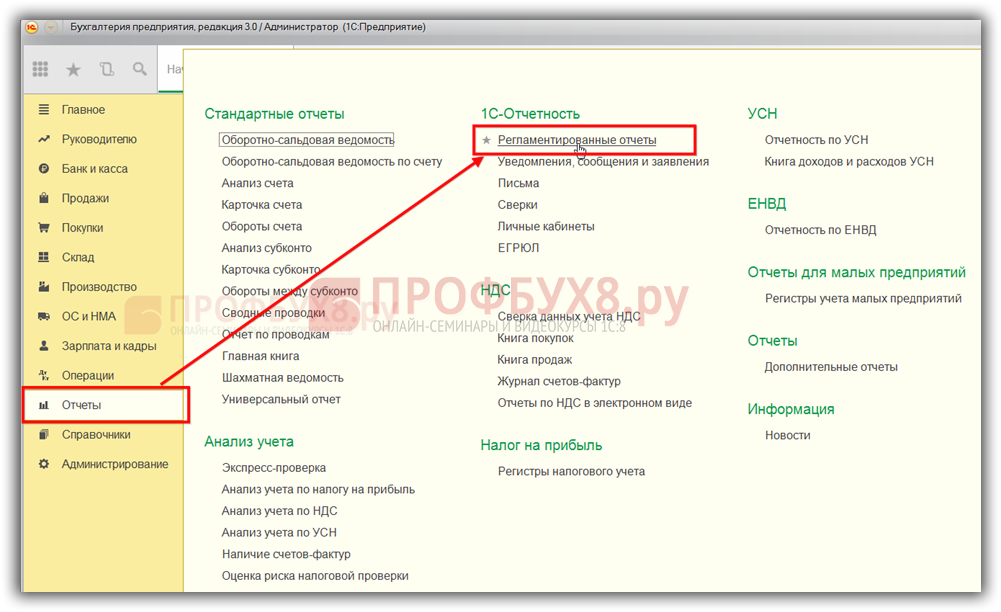

Новый регламентированный отчёт о финансовых результатах в 1С 8.3 можно сформировать путём выполнения следующих действий: в меню Отчеты выбираем Регламентированные отчеты:

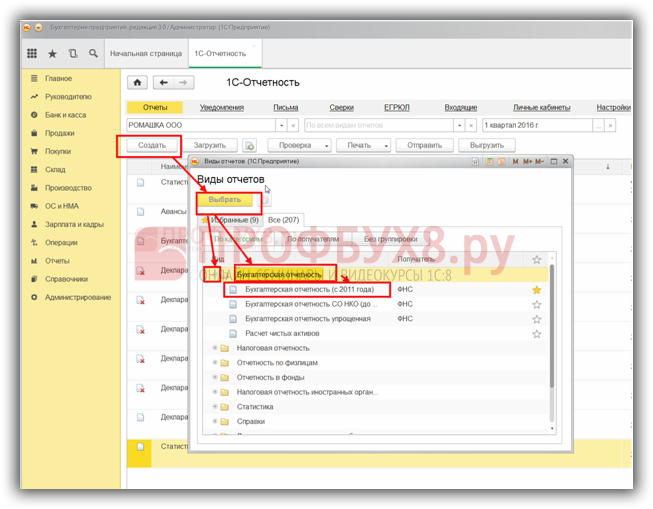

Открываем Регламентированные отчеты, нажимаем кнопку Создать. В открывшемся окне предлагается список отчетов для выбора. Выбираем Бухгалтерскую отчетность. Нажимаем на «+», раскрывается вид отчетов:

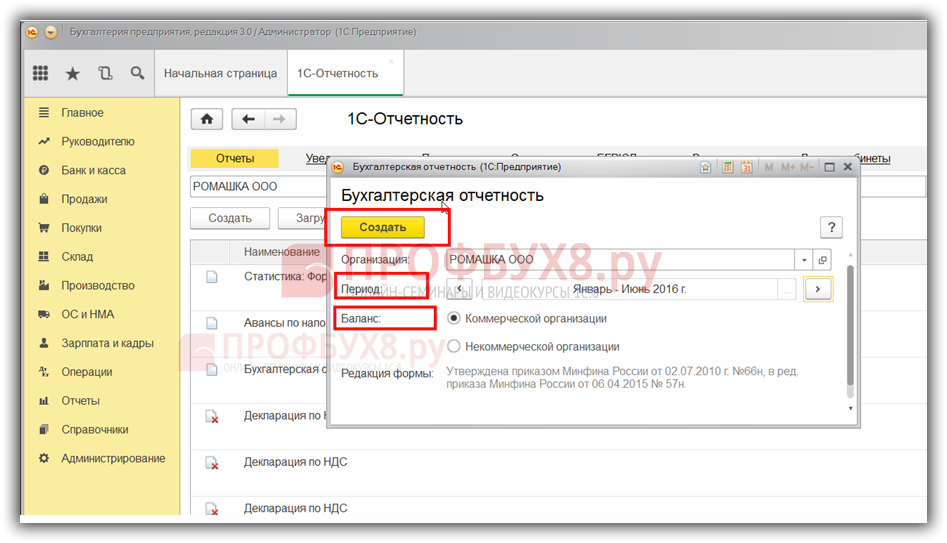

После выбора нужного отчета, по примеру Бухгалтерской отчетности с 2011 года, открывается вспомогательная форма, где уточняется период, форма собственности предприятия. Кнопкой Создать открывается форма заполнения нового регламентированного отчета:

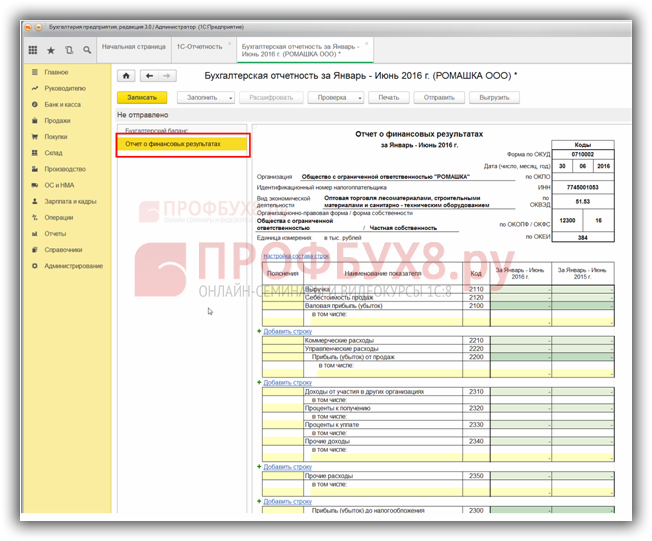

Переходим на нужную вкладку Отчет о финансовых результатах:

Чтобы в 1С 8.3 автоматически заполнить отчет, нажимаем на кнопку Заполнить. На панели визуализируются две кнопки: Все отчеты и Текущий отчет. Если использовать кнопку Все отчеты, то в 1С 8.3 автоматически заполнятся все отчеты этого раздела. Если нажать на кнопку Текущий отчет, то заполнится автоматически только открытый отчет:

После заполнения отчёт сохраняем. При необходимости регламентированный отчет можно распечатать или выгрузить в электронном виде. Содержимое отчёта частично можно изменять вручную. Это обозначается фоном цветов ячеек:

- Белые, которые невозможно изменить;

- Темно-зелёные также невозможно менять. Они представляют собой итоговые значения на основе данных других ячеек;

- Желтого цвета – специально предназначены для расшифровок, заполнения вручную. Кнопкой Добавить/Удалить можно добавлять или удалять значения в желтых клетках;

- Светло-зеленого – автоматически заполняется по данным информационной базы 1С 8.3, но их можно править от руки.

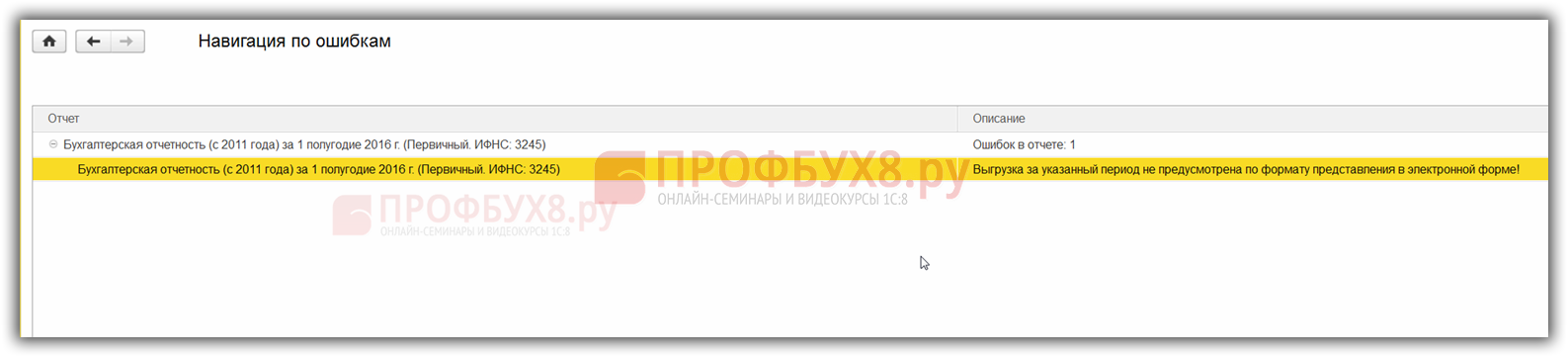

Как проверить ошибки в отчете о финансовых результатах в 1С 8.3

Перед выгрузкой в электронном виде в специальном формате форму отчета можно проверить на наличие ошибок. Эта операция доступна, если нажать кнопку Проверить. При этом в 1С 8.3 автоматически проверяется правильность заполнения формы, контрольные соотношения.

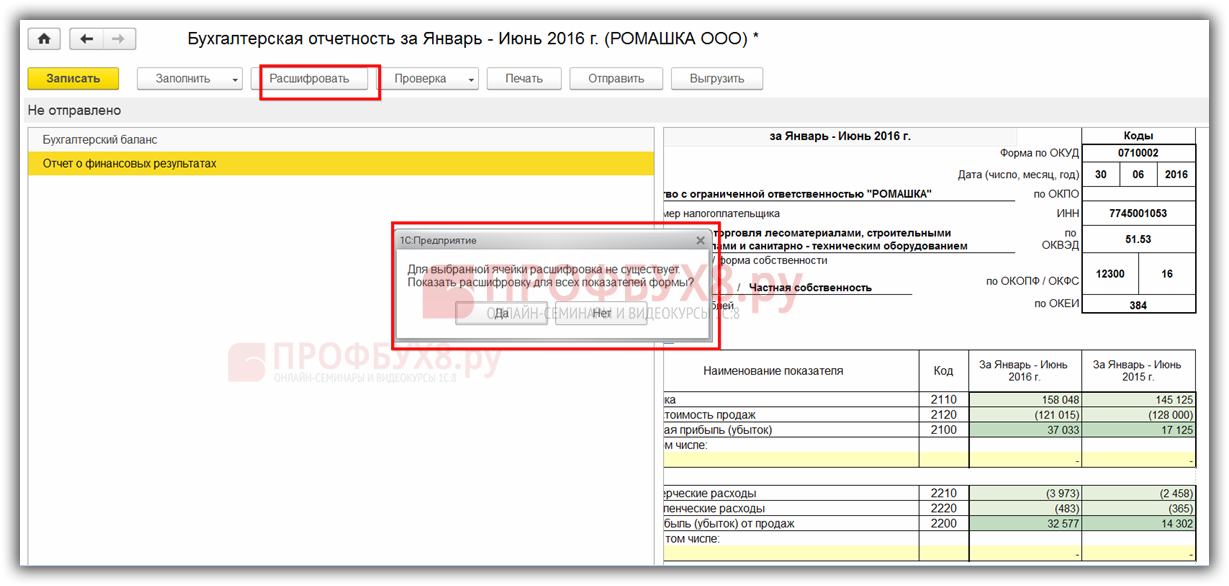

Для проверки правильности заполнения формы, предусмотрена кнопка Расшифровать:

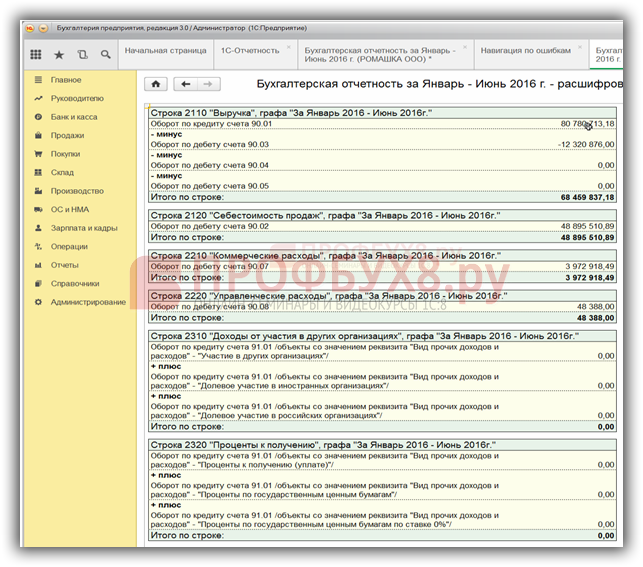

При её нажатии открываются пояснения к каждой ячейки отчета, откуда можно перейти в оборотно-сальдовую ведомость. Например:

Для каждого вида отчёта предусмотрена подробная инструкция по его заполнению, которая включена в состав справочной системы программы 1С 8.3.

Если отчет заполнен правильно, то сумма прибыли по строчке 2500 будет равна сумме прибыли по строчке 120 минус строчка 180 приложения 2 Декларации налога на прибыль.

Порядок заполнения отчета о финансовых результатах

Далее рассмотрим построчно порядок формирования отчета о финансовых результатах:

- Строчка 2110 – отражается сумма выручки от основных видов деятельности предприятия за вычетом акцизов и НДС. Соответствует величине оборота по Кт счета 90 Выручка за минусом Дт 90 субсчетам Акцизы, НДС, Экспортные пошлины;

Доходы, полученные от прочих видов деятельности, в состав выручки не включаются и учитываются в сумме прочих поступлений на счете 91.

- Строчка 2120 – отражается размер произведенных расходов от обычных видов деятельности за минусом акцизов и НДС.

Для заполнения этой графы берется сумма Дт счета 90 Продажи субсчета Себестоимость продаж в корреспонденции с Кт оборотом по счетам 20, 40, 41, 43. Сумма в этой графе отражается в скобках, то есть с минусом;

Суммы, не вошедшие в расходы от обычных видов деятельности, учитываются в составе прочих расходов на счете 91.

- Строчка 2100 – в 1С 8.3 рассчитывается автоматически как выручка за отчетный период минус себестоимость. Если результат отрицательный, то отражается в скобках;

- Строчка 2210 – указывается размер понесенных коммерческих расходов по основной деятельности. Для заполнения этой строчки берется сумма по Кт счета 90 Выручка субсчет Себестоимость продаж в корреспонденции с Дт оборотом по счету 44 Расходы на продажу. Значение по строчке 2210 пишется в скобках, то есть с минусом;

- Строчка 2220 – определяется как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она отражается в скобках;

- Строчка 2310 – показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 Прочие доходы и расходы, субсчет Прочие доходы, аналитика по выбранному виду дохода в корреспонденции со счетом 76;

- Строчка 2330 – заполняется на основе данных о суммах процентов, уплаченных за пользование кредитами. Дт счета 91 Прочие доходы и расходы, субсчет Прочие расходы, аналитика по соответствующему виду расхода, Кт 66 Краткосрочные кредиты и займы и/или Кт 67 Долгосрочные кредиты и займы. Сумма в этой строчке указывается в скобках, с минусом.

- Строчка 2340 – заполняется на основании данных Кт 91 счета, то есть величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в строчках 2310 и 2320;

- Строчка 2350 – указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках, с минусом;

- Строчка 2300 – определяется прибыль по данным бух.учета до начисления налога на прибыль. Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, то он указывается в скобках, с минусом.

- В строчке 2410 отражается величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми;

- В строчке 2421 справочно отражается остаток ПНО/ПНА;

- В строчке 2430 отражается сумма изменений ОНО;

- В строчке 2450 отражается сумма изменений ОНА;

- В строчке 2460 указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата;

- В строчке 2400 показывается величина чистой прибыли или убытка предприятия. Эта строчка рассчитывается по формуле: графа 2300 — графа 2410 + (-) графа 2430 — (+) графа 2450 + (-) графа 2460. Если значения граф 2430, 2450, 2460 больше нуля, то их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, то он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 по итогам года или 99 по итогам кварталов.

- В строчке 2500 показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Одна из самых главных задач бухгалтера – не пропустить сроки сдачи отчетности и оплаты налогов. Для этих целей в 1С 8.3 предусмотрен календарь бухгалтера. Как работать с данным сервисом в программе рассматривается на нашем семинаре:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

НОВОСТИ КОНСУЛЬТАНТПЛЮС

Электронные трудовые книжки: инструкция по применению

С 2020 г. введен электронный формат трудовых книжек. Перевести сотрудника на электронную книжку пока можно только с его согласия. А вот после 31 декабря 2020 г. бумажный документ новым сотрудникам заводить не нужно

- на техническую подготовку к ведению книжек организациям дают год;

- на информирование работников об изменениях отводят 6 месяцев;

- новую отчетность СЗВ-ТД вводят с отчета за январь, причем только для случаев приема на работу, увольнения, перевода или подачи работником заявления о выборе формы трудовой книжки.

О нововведениях читайте в системе КонсультантПлюс в обзорах «Электронные трудовые книжки: инструкция по применению» и «Какие формы работодатели будут заполнять в связи с появлением трудовых книжек».

Запрос: ЭЛЕКТРОННЫЕ ТРУДОВЫЕ ОБЗОР.

Краткий порядок действий приводим в этом материале.

Как взаимодействовать с ПФР

Какие сведения передавать

Работодатели должны сообщать в Пенсионный фонд данные о трудовой деятельности работников. ПФР будет хранить почти всю информацию, которую сейчас вносят в трудовую книжку. Исключение — записи о поощрениях и образовании.

Направлять данные в фонд нужно в случае:

- приема сотрудника;

- постоянного перевода;

- увольнения;

- написания им заявления о выборе формата трудовой книжки.

Возможно, подавать сведения также придется при других кадровых изменениях, например при получении работником новой квалификации.

Когда передавать сведения

В 2020 г. направлять информацию нужно не позднее 15 числа месяца, следующего за отчетным. При подаче сведений в первый раз их придется дополнить данными о трудовой деятельности работника в организации на 1 января 2020 г.

Если к 1 января 2021 г. не появится повод подать сведения, нужно будет не позднее 15 февраля 2021 г. сообщить в ПФР о деятельности работника в организации. То есть к этому моменту у ПФР должны быть сведения обо всех сотрудниках. За год может быть мало случаев их передвижения, поэтому, возможно, вам придется сообщать о большом количестве работников в феврале. Чтобы избежать большой нагрузки в начале 2021 г., лучше передать все сведения в течение 2020 г.

С 2021 г. уведомлять о приеме и увольнении работника понадобится не позднее следующего рабочего дня после издания приказа.

Как сообщать информацию

Сведения нужно подавать по форме СЗВ-ТД. Как ее заполнить, читайте в обзоре «Какие формы работодатели будут заполнять в связи с появлением трудовых книжек».

Формировать данные о сотрудниках работодатели смогут одним из способов:

- с помощью своих программно-технических средств;

- с использованием электронного сервиса Пенсионного фонда.

Направлять сведения нужно аналогично другой отчетности в ПФР. Так, представлять их требуется в форме электронного документа с усиленной квалифицированной электронной подписью. Работодатели, у которых за прошедший месяц числилось меньше 25 сотрудников, могут передавать информацию на бумаге.

Как взаимодействовать с работниками

Не позднее 30 июня 2020 г. нужно уведомить каждого сотрудника о возможности сделать выбор: использовать оба вида книжек или только электронный формат.

Если работник выбрал электронную трудовую книжку

После подачи сотрудником заявления о выборе электронного варианта сведений ему нужно выдать трудовую книжку на руки. С этого момента работодатель не будет отвечать за ее ведение и хранение.

Вместо выписок из трудовой книжки нужно будет предоставлять сведения о трудовой деятельности работника на бумажном носителе или в электронном виде:

- в период работы — не позднее трех рабочих дней со дня обращения работника;

- в день увольнения.

Выдавать данные нужно по форме СТД-Р.

Если работодатель не предоставит сотруднику сведения вовремя, он будет нести такую же ответственность, как за задержку выдачи трудовой книжки.

О том, как предоставлять работнику сведения о трудовой деятельности, читайте в «Путеводителе по кадровым вопросам» в материале «Сведения о трудовой деятельности (электронная трудовая книжка)». О заполнении формы СТД-Р — в обзоре «Какие формы работодатели будут заполнять в связи с появлением трудовых книжек».

Если работник выбрал бумажную книжку или промолчал

Если работник попросит сохранить бумажный вариант или не сообщит о выборе, придется делать двойную работу: вести трудовую книжку и передавать сведения в ПФР. Право на оба формата сохранится за работником, пока он не сделает выбор в пользу электронного варианта.

- Федеральный закон от 16.12.2019 N 439-ФЗ;

- Федеральный закон от 16.12.2019 N 436-ФЗ.

Открыть документы из статьи в вашей системе КонсультантПлюс:

- Обзор «Электронные трудовые книжки: инструкция по применению»

- Обзор «ПФР утвердил форму СЗВ-ТД: как заполнять документы, связанные с электронными трудовыми книжками»

- Путеводитель по кадровым вопросам. Сведения о трудовой деятельности (электронная трудовая книжка)

- Проект Федерального закона N 748758-7

Практическое пособие по годовой бухгалтерской отчетности — 2019

Подготовить отчетность за 2019 г. бухгалтерам коммерческих организаций поможет новое «Практическое пособие по годовой бухгалтерской отчетности — 2019», включенное в систему КонсультантПлюс

Отчетность за 2019 г. нужно сдать до 31.03.2020 включительно. В новом «Практическом пособии по годовой бухгалтерской отчетности — 2019» построчно рассмотрен порядок заполнения:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

В пособии также рассмотрен порядок заполнения упрощенных форм бухгалтерского баланса и отчета о финансовых результатах (в том числе для малых предприятий).

Уникальный раздел «Взаимоувязка показателей» поможет проверить, правильно ли сформирована отчетность. Он содержит таблицы соответствия показателей всех форм бухгалтерской отчетности.

В пособии учтены все изменения законодательства. Обратим внимание на ключевые нововведения. Они касаются и порядка представления годовой отчетности, и форм отчетности.

Изменения в порядке представления годовой отчетности

Начиная с отчетности за 2019 г. действуют новые правила представления годовой бухгалтерской отчетности:

- обязательный экземпляр годовой бухгалтерской отчетности за 2019 г. нужно представить только в налоговый орган по месту нахождения организации. В органы статистики отчетность больше не представляется, за исключением ряда случаев;

- начиная с 1 января 2020 г. налоговый орган будет формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО);

- в целях формирования ГИР БО отчетность и аудиторское заключение о ней необходимо представить в электронном виде. Исключения предусмотрены для организаций — субъектов малого предпринимательства. Им разрешено представить отчетность за 2019 г. на бумажном носителе.

Обратите внимание на основные документы:

Изменения в формах бухотчетности

В формы бухгалтерской отчетности внесены изменения.

1. В заголовочной части всех форм:

- изменены коды форм по ОКУД;

- заменены ОКВЭД на ОКВЭД 2;

- исключены единицы измерения «млн руб.», отчетность заполняется в тысячах рублей.

2. В бухгалтерском балансе:

- в заголовочной части добавлены новые строки для отражения информации о том, подлежит ли бухгалтерская отчетность обязательному аудиту, а также сведений об аудиторской организации / индивидуальном аудиторе.

В 2019 г. организации могли в добровольном порядке начать применять изменения, внесенные в ПБУ 13/2000, 16/02 и 18/02, а также в форму отчета о финансовых результатах. Эти изменения обязательны к применению с отчетности за 2020 г. Кроме того, с 2019 г. можно учитывать аренду по правилам ФСБУ 25/2018 «Бухгалтерский учет аренды».

Тем организациям, которые приняли решение уже в 2019 г. начать применять новшества, поможет «Практическое пособие по годовой бухгалтерской отчетности — 2020» в системе КонсультантПлюс.

Налоговая отчетность и другие материалы

В КонсультантПлюс вы найдете и другую необходимую информацию для подготовки отчетности:

- примеры и рекомендации по заполнению налоговых деклараций по основным налогам (НДС, налог на прибыль, НДФЛ, ЕНВД и др.);

- типовые ситуации с ответами на популярные вопросы по годовой отчетности;

- книги и статьи популярных авторов по годовой отчетности («Годовой отчет 2019», автор Т.Л. Крутякова; «Годовой отчет — 2019» под ред. В.И. Мещерякова; «Годовой отчет организаций на упрощенной системе налогообложения 2019 год» под ред.Т.В. Межуевой; «Годовой отчет за 2019», автор В.В. Семенихин; «Годовой отчет для бюджетных учреждений — 2019» под общ. ред. д.э.н. Ю.А. Васильева и др.);

- справочная информация (календарь бухгалтера, ставки налогов и других платежей, расчетные индикаторы и др.);

- актуальные формы отчетности.

Открыть документы из статьи в вашей системе КонсультантПлюс:

- Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2019

- Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020

- «Годовой отчет 2019» (Крутякова Т.Л.) («АйСи Групп», 2019)

- «Годовой отчет — 2019» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2019)

- «Годовой отчет для бюджетных учреждений — 2019» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2019)

Источник: www.delta-i.ru