Важным и дополнительным приложением к бухгалтерскому балансу является форма №5, которая детально расшифровывает разделы баланса. Этот вид документации носит уточняющий характер. Ранее этот документ пытались отменить, но потом вернули, так как возникала путаница в данных.

- 1 Бланк формы 5 бухгалтерской отчетности и ее образец

- 2 Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

- 2.1 Раздел о нематериальных активах

- 2.2 Раздел «Основные средства»

- 2.3 Раздел о суммах вложений финансов

- 2.4 Раздел «Обеспечения обязательств»

- 2.5 Раздел «Затраты на производство»

- 2.6 Раздел «Государственная помощь»

- 2.7 Раздел о задолженности

Бланк формы 5 бухгалтерской отчетности и ее образец

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Официальный бланк формы № 5 можно скачать здесь.

Заполнение, проверка и отправка дополнительных форм налоговых отчетов

Актуальный образец заполнения Пояснений к бухгалтерскому балансу и отчету о финансовых результатах можно скачать здесь в формате pdf.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

- малого бизнеса, аудит которого не может не проводиться;

- некоммерческие организации;

- общественные организации, которые не занимаются коммерческой деятельностью.

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Источник: buhspravka46.ru

Приложения к бухгалтерскому балансу (форма 5)

Главный документ бухгалтерской отчётности, баланс, представляет собой свод цифр — активов и пассивов. Сами по себе эти данные недостаточно информативны — пользователь не видит, как эти суммы образовались и на что они повлияли. Поэтому к формам финансовой отчётности прикладывают специальные таблицы с расшифровками и пояснениями. Как они формируются и сдаются, расскажем в нашей статье.

Оглавление Скрыть

- Форма 5 к бухгалтерскому балансу как элемент отчётности

- Форма 5 —приложение к бухгалтерскому балансу: структура

- Пояснительная записка и пояснения: в чём разница?

- Пример составления пояснений

- Заключение

Форма 5 к бухгалтерскому балансу как элемент отчётности

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ, годовая бухгалтерская (финансовая) отчётность включает в себя бухгалтерский баланс (ББ), отчёт о финансовых результатах (ОФР) и приложения к ним:

- отчёт об изменениях капитала (ОИК);

- отчёт о движении денежных средств (ОДДС);

- отчёт о целевом использовании средств (ОЦИС);

- пояснения (приложения) к ББ и ОФР.

Каждый документ имел и другое название: ББ — это форма 1, ОФР — форма 2, ОИК — форма 3, ОДДС — форма 4, пояснения (приложения) к ББ и ОФР — форма 5, ОЦИС — форма 6. Эти названия давно отменены, но их по привычке продолжают применять.

Бланки отчётов унифицированы и утверждены Приказом Минфина России от 02.07.2010 №66н. Организации, применяющие стандартный бухгалтерский учёт, обязаны раз в год сдавать все формы отчётности, кроме формы 5. Форму 6 сдают юридические лица, получающие целевое финансирование (например, НКО).

То что раньше было приложениями к ББ и ОФР, сейчас называются рекомендуемыми пояснениями и регулируются Приложением №3 к Приказу №66н. Они состоят из 9 разделов, разбитых на 21 таблицу, в зависимости от вида актива или обязательства.

Форма 5 бухгалтерской отчётности — это таблицы с расшифровками данных, собранных в ББ и в ОФР. Бланки пояснений носят рекомендательный характер. В каком виде их предоставлять — решает сам налогоплательщик.

Субъекты МСП, некоммерческие организации и предприятия-резиденты Сколково вправе применять упрощённый бухучёт и сдавать упрощённую финансовую отчётность. Чаще всего они так и делают. Им обязательны для сдачи только ББ и ОФР по формам согласно Приложению №5 Приказа №66н.

Приложение к бухгалтерскому балансу по форме 5 им можно не делать. Но если есть важная информация, без которой невозможно достоверно и точно оценить финансовое положение, то их необходимо оформить в свободной форме.

Форма 5 —приложение к бухгалтерскому балансу: структура

Рекомендуемые пояснения касаются основных разделов ББ и ОФР. Структура и наименования расшифровочных таблиц показателей представлена ниже:

| 1. | Нематериальные активы (НМА) и расходы на НИОКР | 1.1. | Наличие и движение НМА |

| 1.2. | Первоначальная стоимость НМА созданных самой организацией | ||

| 1.3. | НМА с полностью погашенной стоимостью | ||

| 1.4. | Наличие и движение результатов НИОКР | ||

| 1.5. | Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА | ||

| 2. | Основные средства (ОС) | 2.1. | Наличие и движение ОС |

| 2.2. | Незавершённые капитальные вложения | ||

| 2.3. | Изменение стоимости ОС в результате достройки, дооборудования, реконструкции и частичной ликвидации | ||

| 2.4. | Иное использование ОС | ||

| 3. | Финансовые вложения (ФВ) | 3.1. | Наличие и движение ФВ |

| 3.2. | Иное использование ФВ | ||

| 4. | Запасы | 4.1. | Наличие и движение запасов |

| 4.2. | Запасы в залоге | ||

| 5. | Дебиторская и кредиторская задолженность (ДЗ) и (КЗ) | 5.1. | Наличие и движение ДЗ |

| 5.2. | Просроченная ДЗ | ||

| 5.3. | Наличие и движение КЗ | ||

| 5.4. | Просроченная КЗ | ||

| 6. | Затраты на производство | 6. | Затраты на производство |

| 7. | Оценочные обязательства | 7. | Оценочные обязательства |

| 8. | Обеспечения обязательств | 8. | Обеспечения обязательств |

| 9. | Государственная помощь | 9. | Государственная помощь |

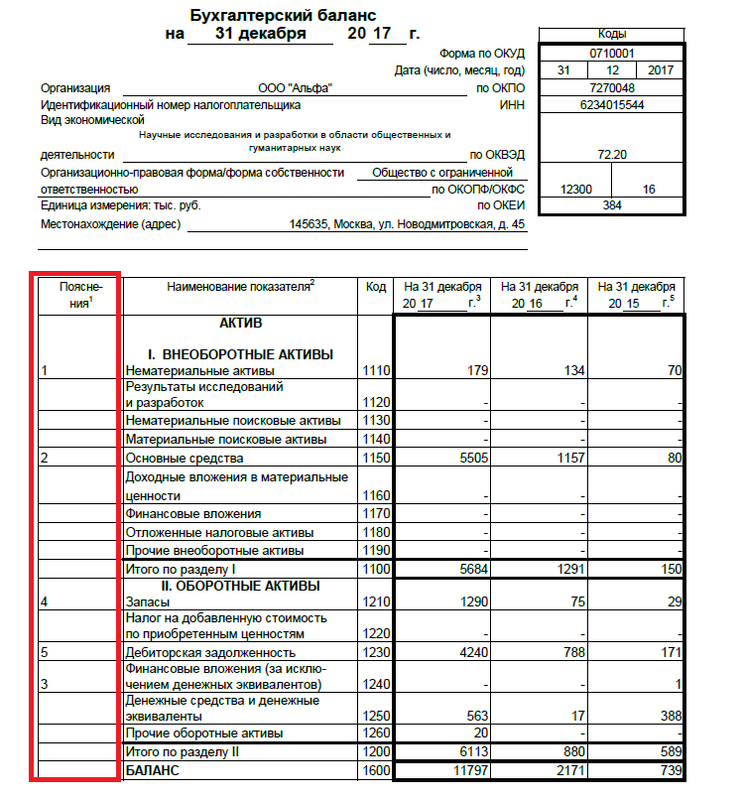

Как это работает? В ББ первый столбец так и называется — “Пояснения”. Сначала заполняется вся таблица ББ, а затем по каждой строке прикладываются таблицы с расшифровками. Нумерация и сами таблицы могут не совпадать с рекомендуемыми.

Образец заполнения графы пояснений в бухгалтерском балансе

В представленном образце отсутствуют пояснения по двум показателям: денежные средства и прочие оборотные активы. Денежные средства можно посмотреть в отдельном отчёте — ОДДС, а прочие оборотные активы не расшифрованы в связи с их незначительным объёмом.

Пояснительная записка и пояснения: в чём разница?

Из-за схожести в названии, эти термины часто путают. Но это не одно и то же. ПЗ к бухбалансу не входит в состав финансовой отчётности и заполняется налогоплательщиком по собственному усмотрению. Она содержит описательную информацию о:

- динамике развития компании;

- предполагаемых финансовых и капитальных вложениях;

- научной и опытно-конструкторской деятельности;

- природоохранных мероприятиях, и т.д.

Никакой связи и ссылок в ББ или ОФР с пояснительной запиской нет. Это совершенно обособленные документы.

Пояснения (приложение 5 к бухгалтерскому балансу) — это обязательный элемент отчётности (исключения есть только для применяющих упрощённый БУ). В бухбалансе должны проставляться ссылки на номера поясняющих документов. Сдавать их можно в свободной форме, учитывая рекомендации из Приложения №3 к приказу №66н. Основное правило — пользователь должен понимать, как рассчитывались показатели.

И ПЗ, и форма номер 5 сдаются в ИФНС одновременно с пакетом бухгалтерской отчётности за год строго в электронном виде.

Пример составления пояснений

ООО “Кристалл” ведёт свою деятельность с 2020 года и входит в перечень субъектов МСП. По итогам 2021 года был представлен ББ в упрощённой форме (в тыс.руб.):

| Актив | |||||

| ОС | 1150 | 1500 | 800 | — | |

| Запасы | 1210 | 600 | 300 | — | |

| Денежные средства | 1250 | 400 | 100 | — | |

| ДЗ | 1230 | 200 | 0 | — | |

| Баланс | 1600 | 2700 | 1200 | — | |

| Пассив | |||||

| 1 | Уставный капитал | 1300 | 500 | 100 | — |

| КЗ | 1520 | 2200 | 1100 | — | |

| Баланс | 1700 | 2700 | 1200 | — | |

Руководство компании решило дать пояснения по поводу увеличения УК. Для этого к ББ приложили таблицу №1 и указали в соответствующем поле.

Сведения об изменении уставного капитала ООО “Кристалл” в 2021 году:

| Петров П.П. | 100 | 100000 | Денежные средства. Внесены на расчётный счёт 15.12.2020 (п/п №12) | Решение №1 от 12.11.2020 |

| Участники ООО по состоянию на 31.12.2021 | Доля в УК, % | Сумма, руб. | Источник формирования УК | Основание |

| Петров П.П. | 20 | 100000 | Денежные средства | Протокол собрания учредителей №4 от 30.05.2021 |

| Сидоров С.С. | 80 | 400000 | Имущество (станок А705/12-Э). Передан по акту приёма-передачи №3 от 15.06.2021 |

Заключение

Несмотря на то что приложение к бухгалтерскому балансу перестало быть обязательной частью финансовой отчётности, сдавать их нужно всем организациям, не относящимся к субъектам МСП, НКО и к резидентам Сколково. Форму расшифровочных таблиц и их количество они определяют сами. Рекомендуются использовать бланки таблиц из Приложения №3 к Приказу Минфина России от 02.07.2010 №66н.

Форма 5 бухгалтерской отчётности подаётся строго в электронном виде, вместе с основными отчётами, в установленные сроки.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Когда ждать налоговую проверку?

Когда ждать налоговую проверку? Нужно ли вставать на учет в ФСС и ПФР?

Нужно ли вставать на учет в ФСС и ПФР? Как уменьшить налог на УСН

Как уменьшить налог на УСН Как платить меньше налогов при УСН «доходы»?

Как платить меньше налогов при УСН «доходы»? УСН 6% и 15%: что выгоднее?

УСН 6% и 15%: что выгоднее? Что делать, если заблокировали счет

Что делать, если заблокировали счет

- Бухгалтерский и налоговый учёт лизинговых операций

- Отчёт в Росстат: как подготовить и сроки сдачи

- Арест зарплатного счёта

- Маркировка рекламы в интернете

- Мораторий на проверки малого и среднего бизнеса в 2023 году

- Калькулятор расчёта заработной платы

- Сдают ли ИП бухгалтерскую отчётность

- Упрощённая система налогообложения в 2021 году

- Индивидуальный предприниматель: все об ИП простым языком

- Счёт на оплату

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 200 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Форма 5 – приложение к бухгалтерскому балансу

В приказе Минфина № 66н от 2 июля 2010 года приводятся формы бухгалтерской отчетности. Для обоснования разделов баланса применяется форма 5. Она носит уточняющий характер, предназначена для детализации ключевых показателей в балансе. Благодаря наличию формы 5 появляется возможность произвести глубокий анализ финансового положения организации.

Форма 5 бухгалтерской отчетности: общие сведения

Особенность заполнения таблиц приложения к бухгалтерскому балансу структурами, применяющими упрощенную систему учета, в том, что они отражают в форме 5 наиболее значимые показатели. Главным фактором значимости для такой группы организаций выступает возможность или невозможность оценки общего финансового состояния. При этом, им необязательно заполнять данную форму.

Количество детализированной информации к балансу в табличных блоках приложения должно соотноситься с объемом сведений, содержащихся в строках заполненного баланса. При формировании баланса проставляются ссылки на поясняющие документы по конкретной позиции. Форма 5 не дает исчерпывающего перечня показателей. Поэтому, например, при отражении в балансе значения по денежным средствам в графе пояснений создается ссылка на отчет о движении денежных средств, так как форма 5 эту позицию не детализирует.

Форма 5 (приложение к бухгалтерскому балансу): пример заполнения

Нюансы заполнения формы 5 можно проследить на примере. Предприятие ООО «Глобус» имеет такие заполненные строки баланса:

- стоимостные показатели по объектам основных средств за вычетом амортизации, состоящие из производственного и офисного оборудования, стоимость которого в течение года менялась);

- сумма запасов (в представленном значении показателя нет активов, находящихся в залоге);

- объем дебиторской задолженности, которая представлена только краткосрочными займами, резерв сомнительных долгов предприятием не создавался;

- наличествующие финансовые вложения;

- денежные ресурсы;

- уставный капитал;

- значение показателя нераспределенной прибыли организации;

- общий размер непогашенной кредиторской задолженности, сформированной по договорам с контрагентами, долгосрочных обязательств в общей сумме нет.

Приложение к бухгалтерскому балансу будет раскрывать детали по тем строкам, в которых проставлены ссылки на соответствующие табличные части формы 5:

Для детализации значений сумм по основным средствам используется 2 раздел приложения, состоящий из 4 блоков. Тот факт, что в балансе стоит ссылка только на таблицу 2.1, свидетельствует об отсутствии за отчетный период на предприятии случаев дооборудования и ликвидации, достройки объектов основных средств, не имеются активы в виде незавершенного капитального строительства.

В таблице 3.1 приложения детализируется показатель финансовых вложений. Сумма отражается по первоначальной стоимости с учетом всех видов поступлений, начисленных процентах и выбытий. Долгосрочные активы показываются отдельно от краткосрочных.

В блок 4.1 заносятся сведения об имеющемся объеме запасов и их резерве, все неоплаченные группы запасов, включая залоговые объекты, выносятся в таблицу 4.2.

Раздел 5 посвящен задолженностям предприятия – кредиторской и дебиторской. Последний показатель должен учитывать созданный в учреждении резерв по сомнительным долгам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru