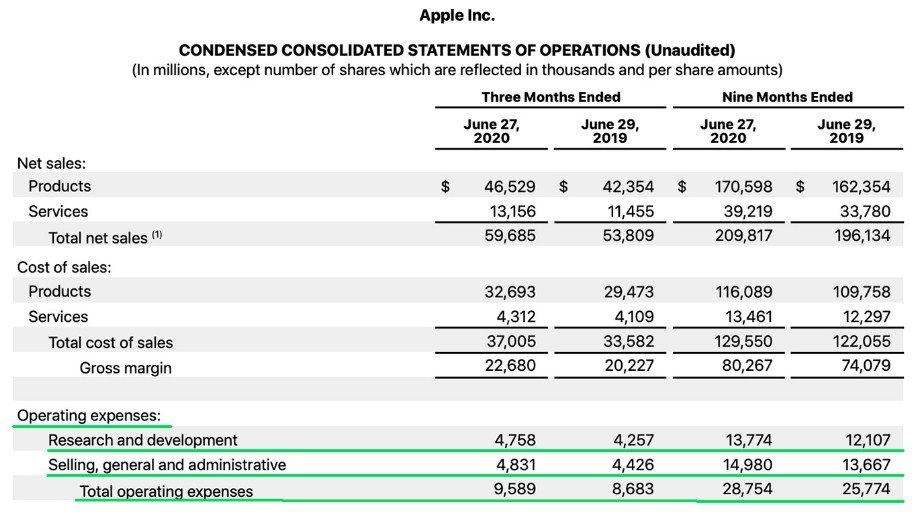

Операционные расходы (или затраты) — это повседневные издержки компании на ведение бизнеса, производство товаров и услуг. С 2006 г. Приказом Министерства финансов № 116н термин «операционные расходы» был официально упразднён.

Вместо него стало использоваться более широкое понятие «прочие расходы», в которое ранее входили операционные расходы, в том числе. Однако несмотря на это в профессиональном бухгалтерском лексиконе словосочетание «операционные затраты» используется очень часто, поэтому имеет смысл выяснить, что под этим подразумевается.

Правильное ведение бухгалтерского учета предприятия — в том числе, фиксация всех издержек — позволит существенно экономить на налогах и избежать штрафов. Если у вас небольшая фирма и нет возможности взять бухгалтера в штат, то имеет смысл заказать абонентское обслуживание. Это обойдется вам дешевле, а качество услуг от этого не страдает.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 27 юристов на RTIGER.com

Решить вопрос >

Какие расходы компании можно отнести к операционным

Для лучшего понимания необходимо уточнить, что можно отнести к операционным затратам. Это средства, используемые для:

Блок Операционные расходы – постоянные и переменные

- оплаты процентов по кредиту и комиссий банков (например, за перевод денег);

- создания резервного капитала;

- вложения в уставной капитал других фирм;

- отчислений за пользование объектами, защищенных авторским правом;

- отчуждения/списания товаров, основных средств и готовой продукции.

- оплаты рекламы и маркетинга, юридических, коммунальных услуг, лицензий, канцелярских товаров и других расходных материалов;

- выплаты штрафов, пеней и других компенсаций частным лицам, организациям и государственным органам;

- помощи в рамках благотворительности;

- покрытия иных убытков, связанных с внештатной ситуацией и др.

Некоторые специалисты также считают операционными расходами закупку сырья и заработную плату, другие же уверены, что это — расходы на производство, и к операционным они не относятся. Мы не будем трактовать понятие слишком широко и остановимся на вышеперечисленных пунктах.

Операционные расходы в налоговом учете

Очевидно, что вести речь об операционных расходах предприятия имеет смысл прежде всего в контексте налогового учета. Налоговики называют операционные (прочие) расходы внереализационными.

Для того чтобы рассчитать налог на прибыль, необходимо исключить из доходов предприятия внереализационные расходы. Их список утвержден в ст. 265 Налогового кодекса РФ. К этим расходам можно отнести все вышеперечисленные пункты, кроме вложения в уставный капитал других фирм.

Налоговая служба не запрещает отнести к операционным (внереализационным) издержкам и другие пункты, но их нужно обосновать. Прежде всего необходимо доказать, что эти расходы не связаны с тратами на производство и реализацию.

Что такое операционные расходы?

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Отражение прочих расходов в бухгалтерской и налоговой отчетности

В российском бухгалтерском учете принято подразделять расходы в зависимости от их характера, условий осуществления и направлений деятельности организации на расходы по обычным видам деятельности и прочие расходы. Особенности отражения последней группы расходов в бухгалтерской и налоговой отчетности рассматривает В.С. Ржаницына, руководитель отдела инвестиционных проектов группы компаний «Сектор», г. Санкт-Петербург.

- Прочие расходы

- Отражение прочих расходов в бухгалтерской отчетности

- Отражение прочих расходов в налоговом учете

К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы (п. 4 ПБУ 10/99 «Расходы организации»). Перечень операционных расходов установлен в пункте 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н), а перечень внереализационных расходов — в пункте 12. Кроме того, в налоговом учете принята своя группировка расходов.

В соответствии с пунктом 2 статьи 252 НК РФ они подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Поэтому одни и те же расходы организации зачастую находят разное отражение в ее бухгалтерской и налоговой отчетности. Особенно это характерно для прочих расходов, номенклатура которых достаточно широка.

Прочие расходы

К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы (п. 4 ПБУ 10/99 «Расходы организации»). Перечень операционных расходов установлен в пункте 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н), а перечень внереализационных расходов — в пункте 12. Кроме того, в налоговом учете принята своя группировка расходов.

В соответствии с пунктом 2 статьи 252 НК РФ они подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Поэтому одни и те же расходы организации зачастую находят разное отражение в ее бухгалтерской и налоговой отчетности. Особенно это характерно для прочих расходов, номенклатура которых достаточно широка.

Отражение прочих расходов в бухгалтерской отчетности

Согласно пункту 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, если законодательством или правилами бухгалтерского учета не предусмотрен иной порядок их отражения. В плане счетов бухгалтерского учета для этих целей предусмотрен счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». В соответствии с инструкцией по применению плана счетов аналитический учет на счете 91 ведется по каждому виду прочих доходов и расходов. То есть обособленно должны учитываться как группы операционных и внереализационных расходов, так и различные виды расходов внутри этих групп. Построение аналитического учета на счете 91 должно быть таким, чтобы при наличии прочих доходов и расходов, связанных с одной операцией, можно было определить финансовый результат по ней.

Чрезвычайные расходы планом счетов бухгалтерского учета предписывается учитывать непосредственно на счете 99 «Прибыли и убытки».

Данные о прочих расходах организации за отчетный период должны быть представлены в отчете о прибылях и убытках. В соответствии с требованиями пункта 21 ПБУ 10/99 операционные, внереализационные и чрезвычайные расходы следует показывать в отчете о прибылях и убытках обособленно от других видов расходов.

При составлении отчета о прибылях и убытках допускается не показывать операционные и внереализационные расходы развернуто по отношению к операционным и внереализационным доходам, если это не запрещено правилами бухгалтерского учета и если расходы и доходы возникли из одного или аналогичного факта хозяйственной деятельности и не являются существенными. Применительно к операционным расходам в бухгалтерской отчетности должно быть раскрыто их изменение в отчетном году, а также величина расходов в виде отчислений в резервы, создаваемые в соответствии с правилами бухгалтерского учета. В форме отчета о прибылях и убытках, утвержденной приказом Минфина России от 22.07.2003 № 67н, предусмотрено две строки для отражения операционных расходов: строка 060 «Проценты к уплате» и строка 100 «Прочие операционные расходы», данные по ним приводятся в круглых скобках. Таким образом, все операционные расходы за период, кроме процентов к уплате, необходимо отразить по строке 100 «Прочие операционные расходы». Если организация считает операционные доходы и расходы по какой-либо операции или виду деятельности существенными, она может показать соответствующие данные в дополнительно введенных строках отчета или в пояснительной записке к бухгалтерской отчет- ности.

Применительно к внереализационным расходам в бухгалтерской отчетности должно быть раскрыто их изменение в отчетном году. В форме отчета о прибылях и убытках предусмотрена одна строка для отражения внереализационных расходов: строка 130 «Внереализационные расходы», данные по ней приводятся в круглых скобках.

Если организация считает внереализационные доходы и расходы по какой-либо операции или виду деятельности существенными, она может показать соответствующие данные в дополнительно введенных строках отчета или в пояснительной записке. Кроме того, на второй странице отчета о прибылях и убытках предусмотрена таблица «Расшифровка отдельных прибылей и убытков», в которой следует раскрыть суммы следующих внереализационных расходов за текущий и предшествующий отчетные пе-риоды: штрафов, пеней, неустоек; возмещения убытков; курсовых разниц и списанной дебиторской задолжен-ности. Форма отчета о прибылях и убытках не содержит строк для отражения чрезвычайных расходов. В литературе встречаются две рекомендации по их отражению в отчетности — в составе внереализационных расходов или в дополнительно введенной строке «Чрезвычайные расходы» после строки «Внереализационные расходы». На наш взгляд, вторая рекомендация в большей степени соответствует требованиям ПБУ 10/99 об обособленном отражении разных групп прочих расходов в бухгалтерской отчетности.

Отражение прочих расходов в налоговом учете

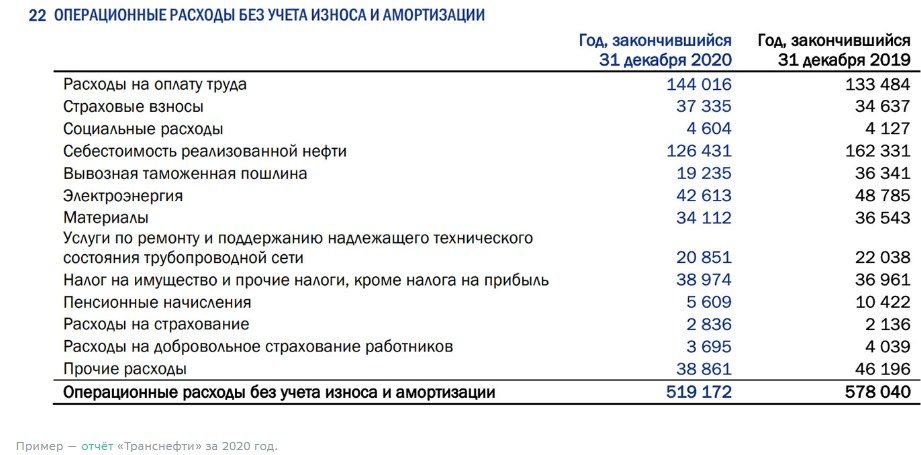

В соответствии с требованиями главы 25 НК РФ расходы подразделяются только на две группы: расходы, связанные с производством и реализацией, и внереализационные расходы. Таким образом, в налоговом учете отсутствует понятие операционных расходов, а термин «внереализационные расходы» имеет иное значение, чем в бухгалтерском. Перечень внереализационных расходов, признаваемых для целей налогообложения, приведен в статье 265 НК РФ. Рассмотрим, как следует классифицировать в налоговом учете различные виды операционных расходов организации (см. табл. 1).

Таблица 1. Классификация операционных расходов в налоговом учете

Расходы, связанные с предоставлением за плату во временное пользование активов организации

Внереализационные расходы (подп. 1 п. 1 ст. 265), если они понесены не более чем по одному договору аренды в год (подп. 2 п. 4 Методических рекомендаций по применению гл. 25 НК РФ)

Расходы, связанные с предоставлением за плату прав, составляющих интеллектуальную собственность организации

Внереализационные расходы, если они понесены не более чем по одному договору в год (подп. 1 п. 1 ст. 265)

Расходы, связанные с участием в уставных капиталах других организаций

Данная деятельность не связана с реализацией (см., например, п. 3 ст. 39 НК РФ), следовательно, расходы являются внереализационными (подп. 4 п. 1 ст. 265 НК РФ — расходы, связанные с обслуживанием приобретенных ценных бумаг). Особенности определения налоговой базы по таким операциям установлены ст. 277 НК РФ

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме валюты), товаров, продукции

- При продаже — расходы, связанные с производством и реализацией, с учетом ограничений пункта 3 статьи 268 НК РФ

- При ликвидации — внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ)

- Расходы, связанные с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ) — если услуги банков связаны с производством и реализацией (подп. 13 п. 5.4 Методических рекомендаций по применению гл. 25 НК РФ).

- Внереализационные расходы (подп. 15 п. 1 ст. 265 НК РФ) — в иных случаях.

- Резервы по сомнительным долгам — внереализационные расходы при методе начисления (подп. 7 п. 1 ст. 265 НК РФ) — с учетом требований статьи 266 НК РФ. Правила образования иные, чем в бухгалтерском учете.

- Резервы под обесценение ценных бумаг — внереализационные расходы у профессиональных участников рынка ценных бумаг, занимающихся дилерской деятельностью и применяющих метод начисления (ст. 300 НК РФ).

- Создание резервов под снижение стоимости материальных ценностей и в связи с признанием условных фактов хозяйственной деятельности не предусмотрено. Отчисления в данные резервы не соответствуют определению расходов в пункте 1 статьи 252 НК РФ.

- доходов и расходов от реализации каждого объекта амортизируемого имущества;

- доходов и расходов от операций с ценными бумагами, обращающимися на организованном рынке;

- доходов и расходов от операций с ценными бумагами, не обращающимися на организованном рынке.

- Внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ) — сумма без НДС, в части, не покрытой резервом по сомнительным долгам

- Сумма НДС — прочие расходы, связанные с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ) — письмо Минфина России от 07.08.2003 № 04-02-05/1/80

- Расходы на социальную защиту инвалидов у организаций, 50% работников которой инвалиды, а их фонд оплаты труда не менее 25% от общего — расходы, связанные с производством и реализацией (подп. 38 п. 1 ст. 264 НК РФ)

- Убытки от обслуживающих производств социально-культурного назначения признаются для целей налогообложения при соблюдении условий статьи 275.1 НК РФ

- Прочие расходы не учитываются в целях налогообложения прибыли (п. 15, 29 ст. 270 НК РФ)

Источник: buh.ru

Что такое OPEX, как рассчитываются операционные расходы на практике

Обратите внимание! В разработке уникальная экосистема для алготрейдинга и часть функционала уже готова для тестирования!

Попробуй опексбот бесплатно – экосистему для успешного трейдинга

Для успешного развития бизнеса требуется учитывать не только доходы, но и затраты. Расходы делятся на единоразовые и постоянные.

Часто они предполагают закупку нового оборудования, расширение продукции. Предприниматели давно оперируют такими терминами как OPEX и CAPEX, чтобы понять о чем речь, рекомендуется ознакомиться с некоторыми особенностями.

Что такое OPEX (операционные расходы, operational expenditure) – общая информация

Многие начинающие предприниматели не знают, что такое OPEX, из-за чего допускают ошибки при расшифровке. Терминология подразумевает операционные затраты, включающие в себя расходы, которые компания не может игнорировать в работе. К примеру:

- оплата за аренду помещения/оборудования;

- начисление зарплаты сотрудникам;

- закупка сырья;

- страховые выплаты, налогообложение;

- оплата коммунальных услуг, прочие операционные расходы.

Дополнительно к OPEX относят оплату услуг специалистов по аутсортингу. Например, это могут быть юристы, программисты. В отличие от CapEx, операционные расходы подлежат полному вычитанию из доходной части конкретного периода, что обусловлено регулярным характером.

CAPEX и OPEX – разница

Рассматривая CАPEX и OPEX, разница между ними заключается в следующем:

- Показатели затрат. Как правило, платежки по капитальным расходам подразумевают существенные размеры, если сравнивать с OPEX.

- Периодичность совершаемых платежей. Важно понимать, что операционные расходы включают в себя ежемесячные перечисления, капитальные – раз в квартал, год.

- Отображение в отчетности. Капитальные расходы планомерно переносятся на цену активов и дублируются в разделе баланса «Капитал и резервы». При этом Opex указывается в разделе «Отчет о прибыли и убытках».

Дополнительно отличия наблюдаются в источниках финансирования. Капитальные расходы финансируются из персонального капитала, целевого кредита либо инвестиций в частности. В случае операционных расходов – из сумм, которые поступили в результате выручки либо займа на пополнение оборотных средств.

Почему для инвестора важно учитывать OPEX

Владельцы любой компании заинтересованы в существенном снижении расходов с целью уменьшения размера налогообложения на прибыль. Однако инвестору требуется знать достоверную информацию о чистом операционном доходе. Поэтому операционные расходы это в первую очередь анализ данных в разрезе издержек.

Инвесторы рассматривают деятельность компании с точки зрения анализа краткосрочной части доходов и ее влияния на чистую прибыль. В результате, снижение коэффициента с одновременным ростом экономической выгоды указывает на положительную динамику развития предприятии.

Следовательно, возникает необходимость в изучении данных управленческой отчетности и приложения к бухгалтерскому балансу «Отчет о прибылях и убытках», где указаны реальные показатели доходов.

Как изучить OPEX конкретной компании, где найти и на что обратить внимание

Главная задача операционных расходов заключается в формировании общего показателя одновременно с темпами увеличения, которые не оказывают негативного воздействия на развитие предприятия, одновременно достигая уровня операционных доходов. Суммарное количество зависит от следующих факторов:

- соотношение объемов выпускаемых и реализуемых товаров. Увеличение производственных мощностей и продаж гарантировано влечет рост переменных затрат, при этом уменьшаются издержки;

- суммарная величина операционного периода – минимальная продолжительность, чем она меньше, тем меньше затраты на погашение долговых обязательств, хранение продукции, природную убыль сырья в пределах компании;

- реальные показатели производительности труда сотрудников. От этого напрямую зависят расхода на выплату заработной платы;

- уровень износа производственных фондов.

Дополнительно требуется обращать внимание на внешние факторы, к которым принято относить:

- темпы роста цен на продукцию в стране;

- реальное положение дел на внутреннем рынке потребительских товаров и услуг;

- темпы увеличения ежемесячной арендной платы.

Необходимо также учитывать увеличение налоговых ставок, что автоматически влечет за собой повышение финансовой нагрузки на предприятие.

Формула расчета

Чтобы определить значение чистой части операционного дохода, требуется пользоваться формулой:

ЧД = ВП – ОР, в которой

- ВП – валовая прибыль;

- ОР – операционные затраты.

Валовая прибыль содержит показатель выручки без налога на добавленную стоимость (НДС). В операционные затраты не входит:

- имеющаяся амортизация – включается в капитальные расходы;

- начисленные проценты по открытым кредитам.

Коэффициент операционных затрат определяется по формуле:

Полученное значение отображает реальный процент от полученной выручки, который направлен на организацию стабильной работы компании. Рост чистого дохода влечет за собой уменьшение Кор и одновременное повышение валовой прибыли.

Норма операционного дохода подразумевает под собой уровень доходности, отображающий выраженное процентное соотношение операционного дохода к прибыли компании. От НОД напрямую зависит финансовое положение и устойчивость предприятия в целом. Расчет осуществляется по формуле:

Ноп = ОД/ВПх100, в которой

ОД – операционный доход, предусматривающий разницу между реальной выручкой и операционными затратами.

Важно: операционный доход и выгода до начала вычета налогообложения не являются тождественными понятиями.

Чтобы исключить типичные ошибки, целесообразно произвести расчет на конкретном примере. Компания занимается предоставлением услуг по организации грузоперевозок. Исходные данные:

- оплата за офис (аренда) – 1,275 млн. руб.;

- плата за стоянку по договору аренды – 637 тыс. руб.;

- закупка запчастей на ТС – 450 тыс. руб.;

- з/п наемному персоналу – 6.45 млн. руб.;

- получение банковских услуг – 37.5 тыс. руб.;

- оплата сотовой связи – 412.5 тыс. руб.;

- прочие затраты – 525 тыс. руб.;

- валовая прибыль составляет 12 млн. руб.

Расчет осуществляется следующим образом:

ОД = 1.275 + 0.637 + 0.45 + 6.45 + 0.0375 + 0.4125 + 0.525 = 9.78 млн. руб.

На основании полученных данных осуществляется расчет коэффициента:

Кор = 9.78/12 = 81.5%.

В таком случае размер операционного дохода составляет: 21.78 млн руб. (9.78 + 12). Показатель нормы составляет 18.4% (21.78/12).

Следовательно, операционный доход установлен на уровне 18.4% от имеющейся валовой прибыли. Благодаря полученным данным можно с уверенностью говорить о том, что остальные 81.6% компания направляет на покрытие текущих затрат.

Справка: процесс изменения нормы дохода настоятельно рекомендуется отслеживать непосредственно в динамике. В случае увеличения показателя, можно смело говорить о стремительном росте рентабельности конкретного бизнеса.

Кроме того, норма уровня дохода напрямую зависит от сферы деятельности компании. В рассматриваемом примере показатель увеличивается не существенно, что обусловлено отсутствием возможности существования без операционных расходов. В результате эксперты указывают на то, что специфика работы считается основополагающим фактором, от которого требуется отталкиваться во время проведения расчетов.

Если вам понравилась статья, то подписывайтесь на мой телеграм канал.

Источник: articles.opexflow.com