Этапы составления прогноза

Надежный бюджет позволит понять, как контролировать свои расходы: тратить организация будет только тогда, когда будете четко известно, что можно позволить эти траты. Бюджет также позволит видеть информацию о сбережениях, чтобы создать резервы наличности для компании. Одним из лучших способов управления бюджетом фирмы является создание прогноза денежных средств.

Такие прогнозы понадобятся для планирования финансирования и распределения ресурсов между различными направлениями бизнеса. Познакомимся с основными шагами, которые вам необходимо предпринять, чтобы использовать возможности прогнозирования на максимум. Шаг первый. Начинаем с предпусковой позиции.

Этот раздел поможет определить тип и объем долгового и акционерного финансирования, требующегося бизнесу, а также то, какое финансирование будет лучше всего работать для компании. Этот раздел позволит установить размер первоначальных вложений, необходимых на организационные мероприятия по открытию бизнеса, а также какая сумма денег может быть затрачена на запуск основных бизнес-процессов (сырье—производство—сбыт). Чтобы определить общую стоимость старта, необходимо добавить стоимость оборудования, инвентаря, земли, зданий, выплаты по кредиту, а также первоначальные затраты, такие как страхование или аренда. Получив общее количество, нужно вычесть эту сумму из доступных средств, чтобы выяснить, сколько осталось денег.

Урок 3 | Прогнозная модель в Excel

Шаг второй. Определяем прогноз продаж, который покажет, будет ли денежный поток организации поддерживать бизнес на требуемом уровне. Нужно начать с выяснения того, какими будут ежемесячные, ежегодные продажи, и роль в них каждого фактора. На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли.

Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

Шаг третий. Нужно определить общую стоимость проданных товаров и сумму издержек. Чтобы выяснить процент прибыли, соотнесите величину расходов к величине доходов. Убедитесь, что полученный расчетный процент попадает в средний показатель по отрасли, и что рентабельность вашего бизнеса сопоставима с другими предприятиями в вашей отрасли.

То есть необходимо произвести анализ рынка. Шаг четвертый. Разберитесь детально в структуре своих расходов. Необходимо включить любые платежи в этом разделе и выявить основные статьи расходов и из чего конкретно они складываются. Этот шаг понадобиться, чтобы определить, где и на чем можно сэкономить, то есть снизить издержки.

При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты.

Шаг пятый. Необходимо учитывать налоги. Именно здесь предприятия несут наибольшие потери от штрафов и пени. Главное правило: считая рентабельность, не забудьте включить все налоговые вычеты в стоимость товара и позаботится о том, чтобы учет в вашей организации был корректным. В этом помогут программы «1С».

Составляем бюджет и прогноз движения денежных средств cash flow на год.

Шаг шестой. После того, как все будет рассчитано, вы получите объем денежных средств, который бизнес принес по итогам работы за год или квартал. Эта сумма должна быть положительной, чтобы бизнес и в дальнейшем мог развиваться и повторять с нарастанием цикл оборота денежных средств.

Вот несколько рекомендуемых инструментов, которые можно применять не только в бизнесе, но и в планировании личного бюджета. Совет № 1. Оценивать доходы ниже ожидаемых. Всегда оценивайте свои доходы ниже, чем вы ожидаете. Это лучший способ не допустить необоснованных предсказаний, поскольку вы не устанавливаете слишком высокие прогнозы. Также важно, чтобы у вас было расписание о прибытии денег, чтобы вы могли планировать свои расходы.

Совет № 2. Небольшие бюджеты. Есть несколько небольших бюджетов, которые вам нужно будет создать с помощью своего более крупного. Это помогает получать ежедневные бюджеты, а также еженедельные бюджеты. Все это поможет сосредоточиться на движении денежных средств (ДДС) и не тратить слишком много.

Отражение ДДС в «1С:Бухгалтерии 8»

Рассмотрим механизмы работы с движениями денежных средств, реализованные в «1С» на примере конфигурации «1С:Бухгалтерия 8», ред. 3.0. Для начала выполним настройку программы: выбираем пункт меню «Администрирование», в появившемся окне нажимаем на ссылку «Параметры учета».

Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить».

Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной. Далее переходим в меню «Справочники» – «Статьи движения денежных средств». В типовой поставке конфигурации «1С» для примера уже есть некоторый перечень статей ДДС.

Рассмотрим основные моменты, на которые необходимо обратить внимание при создании собственной статьи. Самое главное – это поле «Вид движения». Это значение напрямую связано с отчетами о ДДС, поэтому всегда корректно заполняйте это значение. Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Также в этом справочнике есть возможность сгруппировать элементы для удобства их отображения. Помимо этого, при группировке появляется дополнительная возможность получения итогов по различным видам деятельности. Последняя графа – операции, используемые по умолчанию.

Благодаря им можно автоматизировать процесс заполнения статьи при создании определенного документа, который можно выбрать из выпадающего списка, например, расход или приход денежных средств. Установлено ограничение: для одной операции – одна статья затрат по умолчанию.

Для удобства и во избежание ошибок в списке выбора будут отображены только те операции, у которых еще не назначена статья по умолчанию. Посмотреть, какие статьи для каких видов операции уже установлены можно по гиперссылке «Основные статьи», расположенной вверху окна. В открывшемся списке легко при необходимости изменить статью. После всех настроек можно установить ограничения на расходование денежных средств за конкретный период, использовать отчеты (например, отчет «Анализ движения денежных средств»), сравнивать показатели расходов за разные месяцы, тем самым получая более развернутую аналитику расходов предприятия, а следовательно, структурировано исследовать деятельность организации.

Источник: www.audit-it.ru

Составление прогноза движения денежных средств

Строить прогнозы в отношении будущего финансового состояния бизнеса – очень ценный навык предпринимателя. Конечно, мало кому удается делать это абсолютно достоверно, но стремиться к этому все же нужно: без планирования бизнес будет топтаться на месте, — нет цели, нет и движения. Более того, такой прогноз необходимо и для кредиторов, будь то банк или физические лица, оценивающие вероятность возраста средств, поставщик, согласившийся на отсрочку оплаты или стратегический инвестор, который оценивает реалистичность прогнозов и вероятность возврата инвестиций.

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

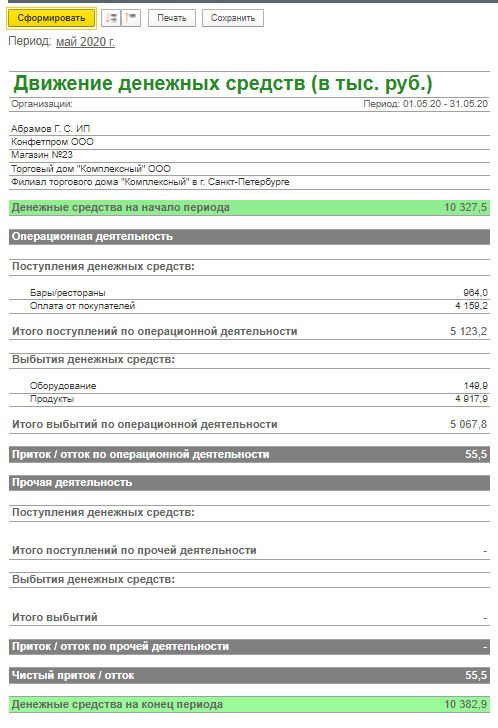

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

- операционную (она же производственная или текущая)

- инвестиционную

- финансовую

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

- доход от продажи товаров и предоставления услуг

- иные источники дохода – рентные платежи за предоставление прав, комиссионные и так далее.

- выплаты вашим поставщикам

- вашим сотрудникам (фонд заработной платы)

- уплата налогов, страховых взносов и акцизов.

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

- от продажи основных средств и прочих внеоборотных активов

- от продажи акций других компаний, а также долей в совместных компаниях

- от погашения другими сторонами выданных им кредитов, и т.п.

Отток, в свою очередь – это:

- затраты на приобретение основных средств и прочих внеоборотных активов

- на приобретение акций или долговых инструментов других компаний, а также долей в совместных компаниях

- суммы взятых кредитов

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее. Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

- Обозначит как объём и источники дохода, так и направления расходов в каждый из периодов времени, которые он охватывает. Например, помесячную картину прихода и расхода, если ваш цикл продаж имеет такой горизонт планирования. Это особенно важно, если у бизнеса есть заметная сезонность, или если у вас значительные материальные запасы, или же вы большую часть своих товаров продаете в кредит.

- Обрисует чистый денежный поток (разницу между входящим и исходящим потоками) и его изменения, а значит и покажет возможность возникновения кассового разрыва и позволит вам предпринять меры по его недопущение уже сегодня.

- Продемонстрирует способность компании обеспечивать превышение поступлений над выплатами и их величину на определенном горизонте.

- Наконец, позволит понять, в каком объеме и для каких целей вам потребуется заемное финансирование (кстати, график погашения кредита обязательно нужно включать в состав прогноза).

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

- простая средняя,

- средняя взвешенная,

- скользящая средняя,

- метод экстраполяции,

- метод коэффициентов,

- метод экспоненциального сглаживания,

- метод построения модели множественной регрессии.

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Составляем прогноз движения денежных средств

Если вы не только ведете бухгалтерию, но и хотите лучше управлять финансами вашей компании, то один из лучших способов – создать бюджет. Создание бюджета не так сложно, как кажется многим, поскольку это сводится к точности и правильному прогнозированию. Наличие правильного типа бюджета для компании позволяет видеть, где можно тратить деньги и где нужно работать, чтобы привлечь больше денег.

Этапы составления прогноза Надежный бюджет позволит понять, как контролировать свои расходы: тратить организация будет только тогда, когда будете четко известно, что можно позволить эти траты. Бюджет также позволит видеть информацию о сбережениях, чтобы создать резервы наличности для компании.

Одним из лучших способов управления бюджетом фирмы является создание прогноза денежных средств. Такие прогнозы понадобятся для планирования финансирования и распределения ресурсов между различными направлениями бизнеса. Познакомимся с основными шагами, которые вам необходимо предпринять, чтобы использовать возможности прогнозирования на максимум. Шаг первый.

Начинаем с предпусковой позиции. Этот раздел поможет определить тип и объем долгового и акционерного финансирования, требующегося бизнесу, а также то, какое финансирование будет лучше всего работать для компании. Этот раздел позволит установить размер первоначальных вложений, необходимых на организационные мероприятия по открытию бизнеса, а также какая сумма денег может быть затрачена на запуск основных бизнес-процессов (сырье—производство—сбыт). Чтобы определить общую стоимость старта, необходимо добавить стоимость оборудования, инвентаря, земли, зданий, выплаты по кредиту, а также первоначальные затраты, такие как страхование или аренда. Получив общее количество, нужно вычесть эту сумму из доступных средств, чтобы выяснить, сколько осталось денег.

Шаг второй. Определяем прогноз продаж, который покажет, будет ли денежный поток организации поддерживать бизнес на требуемом уровне. Нужно начать с выяснения того, какими будут ежемесячные, ежегодные продажи, и роль в них каждого фактора. На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли.

Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

Шаг третий. Нужно определить общую стоимость проданных товаров и сумму издержек. Чтобы выяснить процент прибыли, соотнесите величину расходов к величине доходов. Убедитесь, что полученный расчетный процент попадает в средний показатель по отрасли, и что рентабельность вашего бизнеса сопоставима с другими предприятиями в вашей отрасли.

То есть необходимо произвести анализ рынка. Шаг четвертый. Разберитесь детально в структуре своих расходов. Необходимо включить любые платежи в этом разделе и выявить основные статьи расходов и из чего конкретно они складываются. Этот шаг понадобиться, чтобы определить, где и на чем можно сэкономить, то есть снизить издержки.

При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты. Шаг пятый. Необходимо учитывать налоги. Именно здесь предприятия несут наибольшие потери от штрафов и пени.

Главное правило: считая рентабельность, не забудьте включить все налоговые вычеты в стоимость товара и позаботится о том, чтобы учет в вашей организации был корректным. В этом помогут программы «1С». Шаг шестой. После того, как все будет рассчитано, вы получите объем денежных средств, который бизнес принес по итогам работы за год или квартал.

Эта сумма должна быть положительной, чтобы бизнес и в дальнейшем мог развиваться и повторять с нарастанием цикл оборота денежных средств. Вот несколько рекомендуемых инструментов, которые можно применять не только в бизнесе, но и в планировании личного бюджета. Совет № 1. Оценивать доходы ниже ожидаемых. Всегда оценивайте свои доходы ниже, чем вы ожидаете.

Это лучший способ не допустить необоснованных предсказаний, поскольку вы не устанавливаете слишком высокие прогнозы. Также важно, чтобы у вас было расписание о прибытии денег, чтобы вы могли планировать свои расходы. Совет № 2. Небольшие бюджеты. Есть несколько небольших бюджетов, которые вам нужно будет создать с помощью своего более крупного.

Это помогает получать ежедневные бюджеты, а также еженедельные бюджеты. Все это поможет сосредоточиться на движении денежных средств (ДДС) и не тратить слишком много.

Отражение ДДС в «1С:Бухгалтерии 8»

Рассмотрим механизмы работы с движениями денежных средств, реализованные в «1С» на примере конфигурации «1С:Бухгалтерия 8», ред. 3.0. Для начала выполним настройку программы: выбираем пункт меню «Администрирование», в появившемся окне нажимаем на ссылку «Параметры учета».

Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить».

Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной. Далее переходим в меню «Справочники» – «Статьи движения денежных средств». В типовой поставке конфигурации «1С» для примера уже есть некоторый перечень статей ДДС.

Рассмотрим основные моменты, на которые необходимо обратить внимание при создании собственной статьи. Самое главное – это поле «Вид движения». Это значение напрямую связано с отчетами о ДДС, поэтому всегда корректно заполняйте это значение. Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Также в этом справочнике есть возможность сгруппировать элементы для удобства их отображения. Помимо этого, при группировке появляется дополнительная возможность получения итогов по различным видам деятельности. Последняя графа – операции, используемые по умолчанию.

Благодаря им можно автоматизировать процесс заполнения статьи при создании определенного документа, который можно выбрать из выпадающего списка, например, расход или приход денежных средств. Установлено ограничение: для одной операции – одна статья затрат по умолчанию.

Для удобства и во избежание ошибок в списке выбора будут отображены только те операции, у которых еще не назначена статья по умолчанию. Посмотреть, какие статьи для каких видов операции уже установлены можно по гиперссылке «Основные статьи», расположенной вверху окна. В открывшемся списке легко при необходимости изменить статью. После всех настроек можно установить ограничения на расходование денежных средств за конкретный период, использовать отчеты (например, отчет «Анализ движения денежных средств»), сравнивать показатели расходов за разные месяцы, тем самым получая более развернутую аналитику расходов предприятия, а следовательно, структурировано исследовать деятельность организации. Материалы газеты «Прогрессивный бухгалтер»

- главбух как финдир

- финансовый анализ

- движение денежных средств

Источник: www.klerk.ru