Просроченные обязательства возникают из-за финансовой несостоятельности организации или гражданина, из-за банальной забывчивости (например, человек перепутал даты платежей по кредитам), изначального нежелания должника производить оплату (мошенничество, кража, обман). В первых двух случаях физические или юридические лица не отрицают наличие долгов и не скрываются, но не могут исполнить обязательства по причине отсутствия средств. Во втором случае все намного сложнее, потому что после получения желаемого (товаров, кредита или займа) в большинстве случаев должник исчезает или же ищет способы уменьшить сумму платежей, например, пытается доказать, что купил бракованный товар, и т.п.

Иногда в договорах на поставку товаров предусмотрено, что продукция отгружается частями и оплата производится таким же образом. В случае отгрузки первой партии и неполучения денег за нее продавец может не отгружать следующую до тех пор, пока не поступит оплата.

Что такое кредиторская задолженность в балансе

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Долгосрочная и просроченная задолженность в отчете за первое полугодие 2020 г.: ф. 0503769, 0503169

Просроченная дебиторская задолженность отражение в балансе

Мы же НДС отдаем при отгрузке, поэтому НДС фигурировать не должен. Я прямо списывала 91-62. Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы.. . Налоговая при проверке ничего не сказала. И проводила всю эту процедуру декабрем

Бухгалтерский учет в банках строится на общих принципах:

— оформление операций с применением способа двойной записи по балансовым и

— внебалансовым счетам;

— документарности операций;

— денежной оценки имущества, обязательств и операций;

— полноты и непрерывности учета.

Баланс банка, как и любого другого учреждения состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала) . Счета подразделяются на балансовые и внебалансовые.

На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении.

Формирование долгосрочной и просроченной задолженности в 1С:Бухгалтерия государственного учреждения

На внебалансовых счетах отражаются:

средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении ( в том числе по доверительному управлению) ;

не наступившие по срокам обязательства и требования (срочные сделки) ;

отстроченные и просроченные платежи;

ценные бумаги (депозитарная деятельность) в штуках.

Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета.

На активных счетах учитывают наличные средства, средства у других банков (в т. ч. и в Центральном банке РФ) , кредиты, затраты на капитальные вложения и хозяйственные затраты, дебиторскую задолженность, расходы и убытки. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту.

На пассивных счетах учитывают средства организаций, учреждений и граждан, депозиты, кредиторская задолженность, фонды банка, доходы и прибыль. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

С 1 января 1998 г. не предусмотрено ведения активно-пассивных счетов. Для операций, требующих изменения остатков с активного на пассивный или наоборот, введен режим парных счетов.

Еще почитать: Судебная практика споры по границам земельных участков

Что такое просроченная кредиторская задолженность

Кредиторская задолженность по заработной плате и другим выплатам штатным сотрудникам начинает образовываться только после истечения срока ее погашения. Срок установлен внутренними актами учреждения, которые должны регулировать трудовые обязательства и отношения по законодательству РФ. Поэтому конкретный срок погашения долга или задолженности по обязательствам должен быть прописан в договоре.

- Подрядчики и поставщики. Стр. 15201. Вносится сумма долга перед подрядчиками или поставщиками за материалы, выполненные работы, оказанные услуги.

- Покупатели и заказчики. Стр. 15202. Сумма долга, которая полагается покупателям и заказчикам за уже реализованный товар, иную продукцию, оказанные услуги и выполненные работы.

- Налоги и сборы. Стр. 15203. Долг организации по всем платежам, в который также входит налог с дохода физического лица.

- Социальное страхование и обеспечение. Стр. 15204. Речь идет о задолженности по медицинским, пенсионным, социальным отчислениям для работников организации. Также о сумме долга по взносам в страховую, а конкретно по обязательному страхованию от травм и заболеваний на производстве или предприятии.

- Персонал и оплата труда. Стр. 15205. Зарплаты, не перечисленные за трудовую деятельность в срок.

- Подотчётные лица. Стр. 15206. Конкретная сумма долга перед узким кругом работников предприятия. К примеру, не выплаченные командировочные, суточные.

- Долги участникам (учредителям). Стр. 15207. Речь о дивидендах, процентных ставках по акциям и облигациям. Сюда же относятся займы и иные выплаты.

- Дебиторы и кредиторы. Стр. 15208. Долги перед дебиторами и кредиторами за уже полученные авансы.

Онлайн журнал для бухгалтера

- счёт №60 «Расчёты с поставщиками и подрядчиками» в связи с предоплатой, внесенной по предстоящим исполнением работ, оказанием услуг, поставкой товара или материалов;

- счёт №62 «Расчёты с покупателями и заказчиками» в связи с отгрузкой товара, выполнением услуг и работ, просроченных к оплате заказчиками и покупателями;

- счёт №68 «Расчеты по налогам и сборам», где имеется излишек перечисленной суммы налоговому органу из расчёта налогов и сборов;

- счёт №69 «Расчёты по социальному страхованию и обеспечению» в связи с излишком, уплаченным ФСС;

- счёт №70 «Расчеты с персоналом по оплате труда» в части переплаченной зарплаты;

- счёт №71 «Расчёты с подотчетными лицами» в связи с денежными средствами, выплаченными сотрудникам организации;

- счёт №73 «Расчеты с персоналом по прочим операциям» в связи с кредитами, займами и ссудами, выданными персоналу организации, либо по возмещению материального урона компании;

- счёт №75 «Расчёты с учредителями» в связи с задолженностью учредителей по вкладам в уставной капитал организации;

- счёт №76 «Расчёты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий, задолженностью других лиц по операциям, дивидендами, которые должны уплатить другие компании.

- Д 62 К 90-1 – реализована продукция, оказаны услуги.

- Д 90-“НДС” К 68 «Расчёты по НДС» – начислен налог на добавленную стоимость.

- Д 62 «Векселя полученные» К 62 – поступил вексель от покупателя.

- Д 51 (50,52) К 62 «Расчёты по векселям полученные» − вексель оплачен покупателем.

Просроченная кредиторская задолженность отражается в балансе

У меня есть друг, который зарабатывает в сети, заработок был не стабильный из-за плохого железа. Он взял кредит на технику вернул его досрочно за десять месяцев, потом еще пару кредитов, тоже на технику и тоже досрочно, причем один вернул через два месяца.

Теперь он кредиты оформляет на свою маму, так как у него плохая кредитная история.

Еще почитать: Расчет учебного отпуска в 2020 году пример

Грубу говоря если у Вас орестовали счет на 1000 то сниму 1000 и еще 1000 будет под арестом После погашения картотеки придется написать письмо с прозьбой снять арест на такую то сумму и подробно описать какие платежнее поручения и суммы погашени После этого только снимут арест Но можно не ходить тогда через месяцев так 6 сама налоговая снимит

Кредиторская задолженность в балансе бухгалтерии

Процесс списания задолженности обязательно необходимо оформлять по всем правилам, приказом руководителя организации, а в бухгалтерской отчетности необходимо сделать записи на счетах 62, 76, где прописываются прочие доходы и расходы, резервы по сомнительным долгам.

Общий срок давности кредиторской задолженности установлен. Это три года. По истечении трех лет кредиторская задолженность в бухгалтерском балансе, как и дебиторская, подлежат обязательному списанию. Естественно, этот срок может быть, как пролонгирован, так и сокращен для отдельных видов кредиторской задолженности. (Дебиторская задолженность в бухгалтерском балансе тут)

Кредиторская задолженность в балансе — это что? Баланс кредиторской и дебиторской задолженности

Если предприятие не выполнило своих обязательств перед поставщиком, то в ряде случаев долг может быть списан. Это возможно, если истек трехлетний срок давности. Период исчисляется с даты возникновения обязательства. В законе также предусмотрены иные основания. Например:

- Смерть кредитора, если долг связан лично с ним.

- Добровольное освобождение должника кредитором.

- Невозможность выполнить обязательства по независящим от сторон причинам.

- Ликвидация кредитора.

- Принятие госорганом акта, по которому выполнение обязательства невозможно.

Дебиторская и кредиторская задолженность, порядок ее отражения в формах бухгалтерской отчетности: бухгалтерском балансе и в пояснении к бухгалтерскому балансу

В отличие от бухгалтерского баланса, в Пояснении к бухгалтерскому балансу и отчету о прибылях и убытках, расшифровывается по каждой отдельной статье, и в составе кредиторской задолженности отражается также задолженность по кредитам и займам, отражаемая обособленно по стр. «Займы и кредиты».

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим — кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца — кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

Кредиторская задолженность

Некоторые экономисты-теоретики считают, что это свидетельствует о рациональном использовании средств, поскольку Предприятие привлекает в оборот больше, чем отвлекает из оборота. Но бухгалтеры-практики оценивают такую ситуацию только негативно, поскольку Предприятие должно погашать свои Долги независимо от состояния дебиторской задолженности.

В источниках Информации для проверки Кредиторской задолженности являются: договоры Поставки продукции (работ, услуг), акты сверки расчетов, протоколы о зачете взаимных требований, акты инвентаризации расчетов, векселя, копии платежных документов, книга покупки, книга продаж, учетные регистры.

01 Июл 2018 stopurist 2622

Поделитесь записью

-

Похожие записи

Источник: uristtop.ru

Формирование долгосрочной и просроченной задолженности

Определение долгосрочной и просроченной задолженности

- На активных счетах: 206 00, 210 05, 210 10;

- На активно-пассивных счетах 205 00, 208 00, 209 00, 303 00.

В свою очередь суммы по кредиторской задолженности формируются:

- На пассивных счетах: 302 00, 304 02, 304 03, 304 06;

- На активно-пассивных счетах: 205 00, 208 00, 209 00, 210 10, 303 00.

Дебиторская и кредиторская задолженность подразделяется на текущую, долгосрочную и просроченную.

Текущей задолженностью считается долг, срок уплаты которого не превышает один календарный год. В случае, если срок погашения превышает год, задолженность является долгосрочной.

Под просроченной задолженностью понимается долг, который не был погашен в отведенный для этого срок.

Сведения по задолженностям отображаются в отчетных формах 0503169 и 0503769. Графы 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности» определяют долгосрочные обязательства. А графы 4,11 и 14 первого раздела и раздел «2. Сведения о просроченной задолженности» отчетных форм отражают показатели по просроченной задолженности.

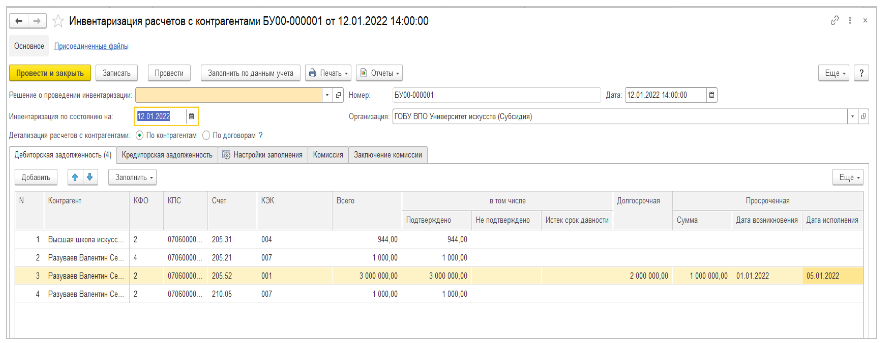

Инструменты в БГУ 2.0 для определения просроченной и долгосрочной задолженности «1С:БГУ», ред. 2

Напоминаем, что для учета долгосрочной и просроченной задолженностей специальные счета не предусмотрены ЕПСБУ. В конфигурации «1С:Бухгалтерия государственного предприятия 8», ред. 2.0, документ «Инвентаризация расчетов с контрагентами» (Раздел «Учет и отчетность» – ссылка «Инвентаризация» – Документ «Инвентаризация расчетов с контрагентами») служит для определения и закрепления данных по кредиторской и дебиторской задолженности.

Документ «Инвентаризация расчетов с контрагентами» заполняется на основании счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00. Для корректного заполнения документа необходимо включить возможность по ведению графиков оплат по договорам с контрагентами. Для этого необходимо выполнить переход в меню «Администрирование» – «Настройка параметров учета» – «Ведение учета» и установить флаг «Вести и контролировать исполнение графиков по договорам с контрагентами». После включения указанной возможности будут доступны для использования документы:

- «Регистрация графиков исполнения договора» – используется для регистрации и корректировки плановых данных (графиков) по договорам с контрагентами;

- «Регистрация исполнения договоров» – используется для ручной регистрации исполнения плана графика закупок, реализации по договорам с поставщиками и покупателями в случае, если исполнение договора не было отражено автоматически документами поступления, реализации имущества, работ, услуг.

Для определения обязательств как долгосрочные и просроченные на основании веденных данных по исполнению договоров анализируются следующие данные:

- График платежей по договорам, которые имеют вид «С покупателем» для дебета счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- План-график закупок по договорам, в которых указан вид «С поставщиком» для дебета счета 206.00 «Расчеты по выданным авансам»;

- График платежей по договорам, которые имеют вид «Предоставленный кредит (заем)», для дебета счета 207.00 «Расчеты по кредитам, займам (ссудам)»;

- План-график реализации по договорам, имеющим вид «С покупателем», для кредита счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- График платежей по договорам, в которых указан вид «С поставщиком», для кредита счета 302.00 «Расчеты по принятым обязательствам».

- График платежей по договорам, который имеет вид «Полученный кредит», для кредита счетов 301.00.

Для заполнения документа «Инвентаризация расчетов с контрагентами» необходимо выбрать организацию, способ детализации расчетов и нажать на кнопку «Заполнить». Программа автоматически по данным учета заполнит информацию о контрагенте, суммах задолженностей, а также определит виды задолженности. После заполнения данных по обязательствам необходимо самостоятельно указать показатели по столбцу «Дата возникновения».

Информация о дате исполнения попадает в документ в зависимости от выбранных дат в документах «Графике платежей» и «План-графике реализации (закупок)» по строкам «Оплатить до (Исполнить до»).

Для анализа сумм обязательств можно нажать на кнопку «Расшифровать» и просмотреть что попадает в строку.

При необходимости данный документ можно исправить руками на нужные значения.

При проведении документа, создаются движения по регистру сведений «Долгосрочная и просроченная задолженности» на основании которого далее собираются отчетные формы 0503169 и 0503769.

Источник: www.audit-it.ru

Какие данные бухучета используются

По этой строке отражается информация об общей сумме просроченной дебиторской задолженности организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

| Графа «На отчетную дату. Учтенная по условиям договора» | = | Дебетовые остатки на отчетную дату по счетам учета расчетов в части сумм задолженности, признаваемой просроченной на отчетную дату |

| Графа «На отчетную дату. Балансовая стоимость» | = | Дебетовые остатки на отчетную дату по счетам учета расчетов в части сумм задолженности, признаваемой просроченной на отчетную дату | — | Кредитовые остатки по счету 63 в части сумм резервов, созданных в отношении задолженности, признаваемой просроченной на отчетную дату |

При заполнении граф «На 31 декабря предыдущего года» и «На 31 декабря года, предшествующего предыдущему» в общем случае используются данные таблицы 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за предыдущий год.

Строки 5541, 5542.

По указанным строкам приводится расшифровка показателей строки 5540 по видам просроченной дебиторской задолженности, имевшейся у организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Показатели этих строк определяются в порядке, аналогичном описанному выше для строки 5540.

Пример заполнения таблицы 5.2 «Просроченная дебиторская задолженность»

ПРИМЕР 18.4

На 31.12.2016 имеется просроченная дебиторская задолженность:

— покупателя продукции по сумме неустойки за ненадлежащее исполнение договора — 250 000 руб., по которой создан резерв в сумме 250 000 руб.;

— арендатора в сумме арендной платы — 100 000 руб., по которой создан резерв в сумме 50 000 руб.

Фрагмент таблицы 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2015 г.

Наименование показателя

На 31 декабря 2015 г.

На 31 декабря 2014 г.

На 31 декабря 2013 г.

Решение

Таблица 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.4 будет выглядеть следующим образом.

Источник: studopedia.net