Истоки проблемы

Нет основных средств

С учетом современных реалий, когда многим компаниям на ОСНО выгоднее арендовать имущество у ИП или организаций на УСН, а не содержать самим, пустая строка баланса № 1150 «Основные средства» не должна сильно вас смущать. Но тогда нужно обязательно запросить договоры аренды не только помещения, но и техники/автотранспорта, например, если вы собрались нанимать перевозчика. Хочется отметить, что заверения контрагента: «Если у меня что-то пойдет не так, то не волнуйтесь, вот мое второе юрлицо, все обязательства выполнит оно» не подойдут. Согласно п. 2 ст. 54.1 НК РФ затраты можно принять к учету, только если сделку завершило тоже юрлицо, с которым был заключен договор.

Почему не запасаетесь?

Запасы вас должны интересовать в том случае, если поставщик работает в направлении продажи товаров. Для поставщика, который оказывает услуги, нормально, что у него нет товаров. Но бывает и так, что поставщик и услуги оказывает и товары продает, но при этом товары он закупает строго под определенные сделки, и как только получает их, сразу же отправляет покупателю. Всегда можно запросить письменное пояснение отсутствия запасов и хоть немного, но обезопасить себя письмом-пояснением.

Проверка корректности учета расчетов с контрагентами в 1С: Бухгалтерии

Дебет и кредит

Всякое возможно, но я пока не встречалась с балансом, в котором нет дебиторской задолженности. Предоплата поставщику или отгрузка в кредит – это общепринятая практика. Ее размер нам не много скажет, но вот часть этого размера очень информативна.

Поставщик оказал вам услугу/отгрузил товар, например, в декабре на сумму 500 000 руб., вы заплатили их ему в январе, все согласно условиям заключенного договора. Но получив баланс, обнаружили, что в дебиторской задолженности всего в 300 000. Долг вам простили? Приятно, конечно. Но почему?

Надо срочно разбираться с такой ситуацией: требовать пояснений или, если это ошибка, пересдачи отчетности. Из высланного поставщиком баланса невозможно вычислить, где именно в сумме строки 1520 «Кредиторская задолженность» залегла ваша предоплата.

Но уж точно можно понять, что дело не чисто, если вы заплатили ему миллион, а он отразил у себя всего 60 тысяч кредиторской задолженности. Так и приходят на ум слова старой песни: «Где деньги, Зин?» Та же ситуация с займами, если вы предоставили займ контрагенту, или он вам, то отражение данной операции должно быть обоюдное. Во избежание подобных стрессов при разбирательствах с дебетом и кредитом лучше запрашивать предварительный баланс. В середине марта уж какой-нибудь, но должен быть. Если это действительно какая-то ошибка, то вы укрепите свои партнерские отношения с контрагентом, так как он своевременно внесет исправления и ему не придется подавать корректировочную годовую отчетность.

Доход – расход

Если в предоставленном отчете о финансовых результатах таковых не имеется, то тут стоит задуматься. Поставщик ведет такую прозрачную деятельность, что ее даже не видно. А если ее не видно, стоит ли с ней связываться? Некоторые ухитряются долгое время вести бизнес совсем не имея выручки, но вот бизнес без затрат – это новое слово в мировой финансовой сфере.

Как проверить контрагента бесплатно? Полезные сайты и порядок действий

Вполне может быть, что в какой-то период года деятельность была убыточной, и по строке 2400 «Чистая прибыль (убыток)» был отрицательный результат. Но он все-таки был. Видно, что контрагент ведет бизнес. Если смущает убыток, всегда можно запросить письмо-пояснение, вполне возможно, что была какая-либо крупная закупка или же сезонный спад на товары/услуги – и убыток вполне обоснован.

В дополнение

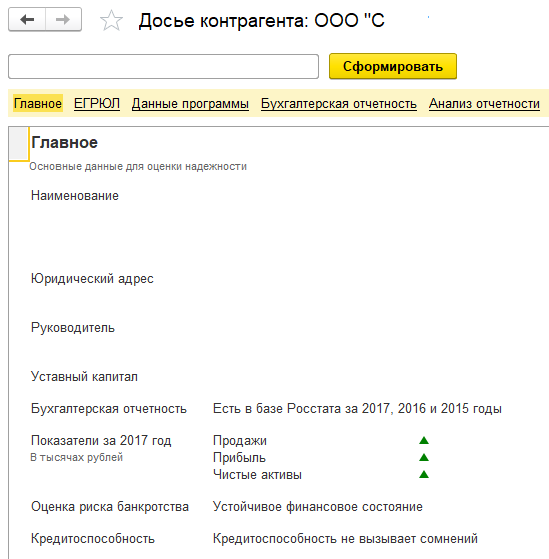

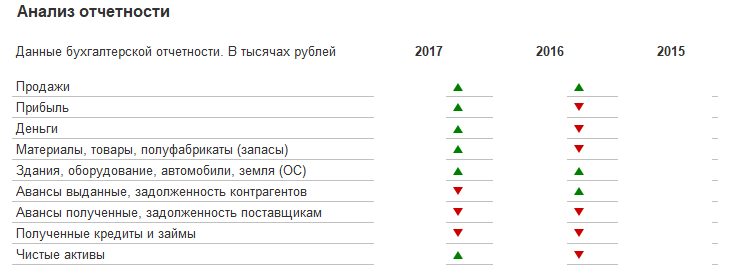

Хоть это и не относится к годовой отчетности, но хочу обратить ваше внимание, что в программе «1С:Бухгалтерия 8», ред. 3.0. есть инструмент «Досье контрагента», доступный при подключении сервиса «1С:Контрагент». Находится оно по адресу: вкладка «Справочники» – «Контрагенты» и в шапке будет графа «Досье контрагента».

Здесь вы сразу увидите практически все интересующие вас показатели. На данном рисунке я удалила данные по фирме. Но мы можем видеть, что отчетность подавалась в Росстат на протяжении трех лет, что продажи и прибыль в стабильном росте. Вкладка «Бухгалтерская отчетность» даст вам возможность без запроса баланса ознакомиться с данными годовой отчетности, вкладка «Анализ отчетности» покажет, как именно изменились основные показатели. Запросить свежий баланс у непроверенного временем поставщика всегда не лишне, но сервис позволит получить нужную информацию быстро и без лишних хлопот.

Источник: www.audit-it.ru

Как проверить и оценить финансовую устойчивость контрагента

На практике оценка финансовой устойчивости и добросовестности контрагента вызывает большое количество вопросов. Можно проверить множество показателей, запросить большое количество документов — и не суметь должным образом интерпретировать весь этот массив полученной информации. Валентина Александрова, внутренний аудитор аутсорсинговой компании Acsour, приводит пошаговое руководство, которое позволит эффективно оценить риски работы с тем или иным контрагентом

Внутренний аудитор аутсорсинговой компании Acsour

В современном мире любая организация должна оценивать и контролировать риски, связанные с работой с контрагентами — как с поставщиками, так и с клиентами. Адекватная система проверки потенциальных партнеров позволяет бизнесу предотвратить многие проблемы, например, снизить вероятность возникновения сомнительных долгов (при работе с финансово неустойчивыми клиентами), а также риски доначисления налогов (при работе с недобросовестными поставщиками). Кроме того, оценка добропорядочности контрагентов позволяет предотвратить возможные судебные разбирательства и избежать негативных последствий для репутации компании.

Как проверить регистрационные документы контрагента

Работу с любым контрагентом следует начинать с проверки регистрационных сведений компании. Стоит запросить как минимум выписку из Единого Реестра Государственной регистрации юридических лиц (ЕГРЮЛ). Она позволяет увидеть данные об учредителях и руководителях компании, а также подтвердить вид деятельности компании и факт ее постановки на налоговый учет. Бесплатно получить выписку можно на сайте ИФНС.

Также стоит попросить у контрагента решение учредителей о назначении генерального директора, чтобы убедиться в том, что он имеет соответствующие полномочия для заключения договоров от имени компании. Проверить факт того, что действующий генеральный директор не является дисквалифицированным и имеет право занимать руководящие должности в компаниях, можно на сайте Федеральной Налоговой Службы. Если договор от имени компании собирается подписывать не генеральный директор, то необходимо попросить у контрагента доверенность на это лицо.

Если вид деятельности вашего потенциального поставщика является лицензируемым, то стоит попросить у него копию действующей лицензии. Перечень лицензируемых видов деятельности можно найти в статье 12 Федерального закона от 04.05.2011 N 99-ФЗ.

Как проверить налоговую дисциплину контрагента

На официальном сайте ФНС можно проверить, сдает ли ваш контрагент налоговую отчетность и не имеет ли существенной (более 1 000 рублей) задолженности по налогам. Для этого необходимо знать ИНН контрагента и воспользоваться сервисом официальной проверки.

Также есть электронный сервис, позволяющий узнать об исполнительных производствах в отношении контрагента — то есть подтвердить наличие или отсутствие у контрагента задолженности, взыскиваемой через суд. Эта информация находится в банке исполнительных производств по ссылке.

Как проанализировать бухгалтерскую отчетность контрагента

Отчетность — это «лицо» компании, из нее можно узнать практически всю необходимую информацию для оценки рисков. И для этого не обязательно быть гуру финансового анализа, умеющим рассчитать множество показателей вроде коэффициента текущей ликвидности. Безусловно, анализ финансовых коэффициентов может быть полезным, однако для того, чтобы делать на основании него какие-то содержательные выводы, в большинстве случаев необходимо иметь перед глазами среднеотраслевые значения. Так что это скорее инструмент, полезный для самой компании, а не для ее контрагентов, которым, как правило, нужно в сжатые сроки оценить ситуацию для принятия решения.

Важное замечание: в идеале к бухгалтерской отчетности должно прилагаться аудиторское заключение. Это повышает надежность представленной в ней информации. Однако в России, как правило, это могут предоставить только те компании, которые подлежат обязательному аудиту по законодательству.

Итак, на что стоит обратить внимание в бухгалтерской отчетности контрагента?

Выручка и чистая прибыль

Эти показатели следует посмотреть в динамике за последние 3-4 года. Это даст понимание того, насколько успешно компания развивается. Отрицательные тренды в выручке или прибыли — это повод задуматься насчет того, почему дела компании ухудшаются с каждым годом.

Наличие активов

Для того, чтобы вести деятельность, у компании должны быть хотя бы минимальные активы. Причем их состав зависит от вида деятельности. Очевидно, что у производственных компаний, как правило, доля основных средств в структуре активов намного выше, чем у компаний, оказывающих услуги. Также у них, как правило, есть запасы. У всех действующих компаний присутствуют денежные средства на расчетных счетах и дебиторская задолженность от покупателей и заказчиков.

Наличие обязательств

У действующей компании, как правило, всегда есть кредиторская задолженность перед поставщиками, сотрудниками и налоговой. Очень часто есть также задолженность перед банками по кредитам — это нормальная ситуация для бизнеса. Хорошо, если темпы изменения задолженности коррелируют с изменением темпов роста расходов. Если же мы видим, что расходы компании по сравнению с предыдущими годами остаются на одном уровне, а кредиторская задолженность существенно растет — возможно, это знак того, что компания имеет проблемы с оплатой своих долгов.

Наличие и движение денежных средств

Отчет о движении денежных средств позволяет отследить движение «живых» денег в компании — откуда они приходят и на что они идут. Это также позволяет сделать определенные выводы о состоянии дел в компании и о ее финансовой устойчивости.

Как проверить информацию о компании в открытых источниках

Хорошая практика для анализа рисков — поискать, что пишут о вашем контрагенте в открытых источниках, СМИ и соцсетях. Возможно, компания была неоднократно замечена в неисполнении своих обязательств перед контрагентами, а также имеет большое количество негативных отзывов от бывших сотрудников.

Также рекомендуется проверить картотеку арбитражных дел — там, например, можно обнаружить, что потенциальный контрагент является ответчиком перед своими клиентами или поставщиками из-за неисполнения обязательств, из чего можно сделать соответствующие выводы.

В заключение стоит отметить, что любые результаты проверки контрагентов стоит сохранять и фиксировать в документах компании — это поможет в ситуации возможных споров с налоговой по поводу должной осмотрительности. В идеале рекомендуется разработать локальный нормативный акт компании, в котором закреплен порядок проверки контрагентов, сроки проведения и ответственные лица. Важно проверять контрагентов не единожды перед заключением договора, а на регулярной основе, если компания работает с данным контрагентом постоянно, поскольку финансовая устойчивость и добросовестность контрагента может меняться в зависимости от множества факторов.

Источник: delovoymir.biz

Финансовое состояние контрагента: самые эффективные способы проверки

Статьи

Автор Павел Манзадей На чтение 7 мин Просмотров 7.2к. Опубликовано 25.03.2020

Финансовое состояние контрагента можно проанализировать, основываясь на отчете о прибылях и убытках его компании. В статье расскажем о том, на что нужно обратить внимание в отчете.

Зачем необходима проверка финансового состояния контрагента

Каждое предприятие взаимодействует с контрагентами: поставщиками, банками, покупателями, арендодателями, исполнителями услуг и т. д. Руководители компаний хотят найти добросовестного и порядочного контрагента, который бы сдерживал обещания и выполнял обязательства в срок.

- «Покупатели». Мы предоставляем им свои услуги или продукты, взамен получаем деньги или их эквиваленты.

- «Продавцы». Мы платим деньги за их услуги, сырье, продукцию.

- «Прочие»: банки, государственные структуры и т. п.

Финансовое состояние контрагента важно знать. При сотрудничестве с фирмой-однодневкой можно легко потерять средства, получить претензии от органов власти, которым придется доказывать, что вы старались быть осмотрительными, и обосновывать полученную налоговую выгоду от взаимодействия с контрагентами. Последнее время недобросовестных контрагентов становится больше.

При выборе контрагента нужно проверить его финансовое состояние и проявить осмотрительность, внимательность. Иначе налоговые органы признают сделку сомнительной. ФНС России определила признаки, характерные для сделки с неблагонадежным налогоплательщиком. Ими пользуются налоговые органы при отборе объектов для выездных налоговых проверок. Помимо этих признаков, на основании судебной практики контролирующие органы знают и другие характерные черты фирм-однодневок:

- «массовый» учредитель (участник) и «массовый» руководитель;

- по адресу, где зарегистрирована компания, организации нет;

- нет персонала или сотрудник только один;

- налоговая отчетность не ведется или ведется, но предоставляются минимальные показатели;

- у компании нет ни своего, ни арендованного транспорта и основных средств.

Чтобы выяснить финансовое состояние контрагента, нужно знать финансовые показатели его бизнеса.

Как проще всего узнать финансовое состояние контрагента

Активы и пассивы контрагента

Первое, на что нужно обратить внимание при анализе бухгалтерской отчетности контрагента, – это активы и пассивы предприятия. За счет пассивов приобретаются активы – то, что компания имеет. Большую роль играет пара активы – пассивы. Если у контрагента торговая компания, оборотных средств должно быть много. А необоротных (транспорт, недвижимость) мало.

Это объясняется тем, что торговые предприятия получают прибыль на обороте. Если же значительная часть активов – то, что нельзя быстро продать, это негативно влияет на бизнес.

Другое дело, если у контрагента производственное предприятие. В таком случае необоротных средств должно быть больше, чем оборотных.

Выделяют две группы пассивов предприятия:

- Кредиты сроком на год и больше (долгосрочные обязательства). Предприятие берет кредит, чтобы приобрести активы. Кредитов не должно быть много, они не должны снижать платежеспособность компании и давить на бюджет контрагента. Долгосрочные обязательства дорого обходятся, потому что проценты у банка высокие.

- Краткосрочные обязательства (до одного года). Обычно это задолженность перед контрагентами, иногда – кредиты у банков на короткий срок. Краткосрочные пассивы дешевые. Контрагенты обычно предоставляют товары, не начисляя ссудные проценты.

Баланс контрагента

Финансовое состояние контрагента можно оценить проще, основываясь на других параметрах баланса, например, на выручке. Выручка – достоверный показатель финансового состояния контрагента. Выручка – это средства, находящиеся на расчетных счетах компании-контрагента. По ней можно определить, какова прибыль предприятия, исходя из среднерыночных показателей рентабельности бизнеса в данном регионе.

Помимо выручки, финансовое состояние контрагента можно оценить по чистой прибыли. Если вы увидели, что прибыль за определенный год отрицательная, не стоит сразу отказываться от сотрудничества, тем более, если компания работает недавно. Другое дело, если предприятие основано уже давно, но в последнее время спрос и выручка упали. Тогда следует выяснить причину финансового неблагополучия. Возможно, компания взяла невыгодный кредит или себестоимость товара выросла.

Если вы заметили, что отрицательная прибыль у компании наблюдается уже последние несколько месяцев, значит, есть риск, что однажды контрагент не сможет вернуть взятые им в долг средства.

Дополнительные источники данных

Финансовое состояние контрагента дополнительно можно оценить по его кредитной истории. По ней вы поймете, есть ли у компании кредит и долгосрочные обязательства. Лучше запросите балансы контрагента с отметкой налоговой, что она приняла документы. Выясните, вовремя ли выплачивает контрагент свои долги, есть ли у него «кассовые разрывы».

Эта информация будет актуальной на день запроса. Этим кредитная история выгодно отличается от информации, предоставляемой Росстатом, потому что эта организация публикует данные с задержкой.

Финансовому состоянию контрагентов нужно уделять большое внимание. Это касается не только новых партнеров, но и тех, с кем вы уже давно сотрудничаете. Лишней такая проверка не будет в условиях текущей экономики. Оцените, может ли компания выполнить финансовые обязательства перед вами, не нарушив объемы и сроки.

10 способов того, как проверить финансовое состояние контрагента

Способ 1. Прежде чем заключать сделку, запросите у контрагента копии устава, свидетельств о постановке на налоговый учет и о госрегистрации.

Еще нужна справка о том, что у контрагента нет задолженности по налогам, и выписка из ЕГРЮЛ. В законе не написан срок между получением выписки и предоставлением ее налогоплательщику.

Проверить финансовое состояние контрагента можно, запросив численность сотрудников, имущественное положение, стоимость основных средств, опыт работы, репутацию на рынке. Эта информация поможет принять вам правильное решение по выбору контрагента.

Способ 2. Проверить финансовое состояние контрагента с помощью сервисов ФНС России.

- в режиме онлайн получить краткие сведения из ЕГРЮЛ;

- проверить, не предоставил ли контрагент документы для регистрации сведений, содержащихся в ЕГРЮЛ, или изменений учредительных документов;

- выяснить, не зарегистрирован ли контрагент по адресу «массовой регистрации» и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- убедиться, что контрагент не собирается ликвидироваться, делать реорганизацию, приобретать часть уставного капитала другой компании, уменьшать уставной капитал;

- удостовериться, что контрагент – действующий предприниматель, и его не собираются исключать из ЕГРЮЛ;

- узнать, нет ли среди исполнительных органов предприятия дисквалифицированных лиц;

- проконтролировать, что руководителя и учредителя предприятия нет в реестре лиц, отказавшихся от участия в организации.

Способ 3. Узнать, не привлекался ли потенциальный партнер к судебным разбирательствам. Для этого нужно на официальном сайте ВАС РФ указать его ИНН, ОГРН или название. В результате вы увидите все дела, в которых участвовал контрагент, основные документы по процессу и текущую стадию разбирательства.

Способ 4. В Едином реестре сведений о фактах деятельности юридических лиц можно проверить, не находится ли компания в состоянии банкротства. Можно узнать и другую информацию. Например, стоимость чистых активов АО.

Способ 5. На сайте ФСПП России проверьте, не ведется ли исполнительное производство в отношении контрагента (это возможно, даже если контрагент является ИП). Для этого на сайте воспользуйтесь поиском по исполнительным производствам.

Способ 6. Проверить наличие лицензии, если она обязательна для осуществляемой партнером деятельности.

Перейдите на сайт лицензирующего органа (зависит от вида деятельности), чтобы узнать, есть ли у контрагента лицензия. Например, если деятельность связана с использованием источников ионизирующего излучения или возбудителей инфекционных заболеваний, воспользуйтесь сайтом Роспотребнадзора.

Способ 7. Посмотреть состояние бухгалтерской отчетности контрагента за год. Эта информация открыта для поставщиков, покупателей, кредиторов, инвесторов, банков и др. Заинтересованные пользователи имеют право ознакомиться с этой информацией, получить ее копии, возместив траты на копирование. Предприятие должно предоставлять бухгалтерскую отчетность.

Кроме того, годовую бухгалтерскую отчетность компаний предоставляет Росстат.

Способ 8. Если контрагент участвует в закупках, изучите реестр недобросовестных поставщиков. Для этого обратитесь к соответствующему перечню, предоставляемому ФАС.

Способ 9. Суды часто указывают на то, что нужно проверять полномочия лица, подписывающего договор. Даже если у него есть все документы, но он не удостоверился в полномочиях представителя контрагента на подписание документов, значит, он недобросовестный налогоплательщик.

Прежде чем подписывать договор, сделайте следующее:

- проверьте, не является ли заключаемая финансовая сделка крупной для вашего контрагента;

- удостоверьтесь, что не истек срок полномочий представителя контрагента, который определяется уставом предприятия или доверенностью;

- убедитесь, что полномочия директора по заключению финансовых сделок, сумма которых превышает определенное значение, не ограничены уставом.

Способ 10. И еще один способ проверить финансовое состояние контрагента – сделать запрос в налоговую инспекцию по месту его регистрации.

Окружные арбитражные суды подтверждают, что налоговые органы обязаны предоставить вам запрашиваемую информацию, если она не является налоговой тайной.

Источник: biznes-resurs.ru