В статье расскажем, как правильно отражать бухгалтерские операции по расчетам с поставщиками за приобретенные товары, работы или услуги в бюджетной организации.

Разберемся в понятиях

Кто такие поставщики, а кто подрядчики? Определенная категория экономических субъектов, которые являются продавцами товаров, продукции, материалов или сырья либо осуществляют какие-либо услуги или выполняют определенные виды работ. Иными словами это юридические, физические лица, индивидуальные или частные предприниматели, продающие товары, услуги, сырье, работы. Причем организационно-правовая форма и вид деятельности экономического субъекта не играют никакой роли.

Учет расчетов с поставщиками и подрядчиками, кратко — это отражение в бухучете хозяйственных операций по приобретению у сторонних организаций материалов, основных средств, работ или услуг, необходимых учреждению для осуществления деятельности.

Отметим, что расчетами признается передача организацией денежных средств наличными или безналичным переводом в пользу фирмы-продавца на основании договора, соглашения или контракта. Помимо денежной оплаты, в условиях договора могут быть определены иные условия взаиморасчетов. Например, взаимозачет.

Лекция 30: Расчеты с поставщиками и подрядчиками

Особенности учета

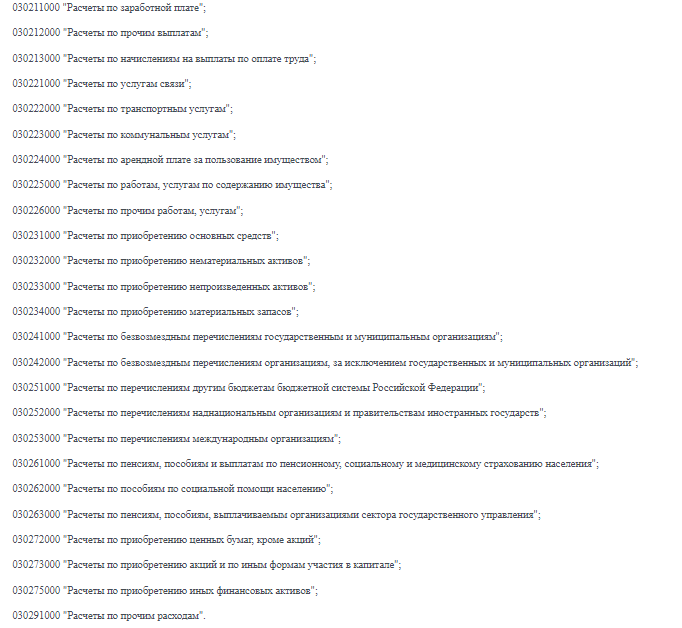

В бюджетном учреждении бухгалтерский учет расчетов с поставщиками и подрядчиками ведется на специальном счете 0 302 00 000. В действующем плане счетов предусмотрена отдельная детализация.

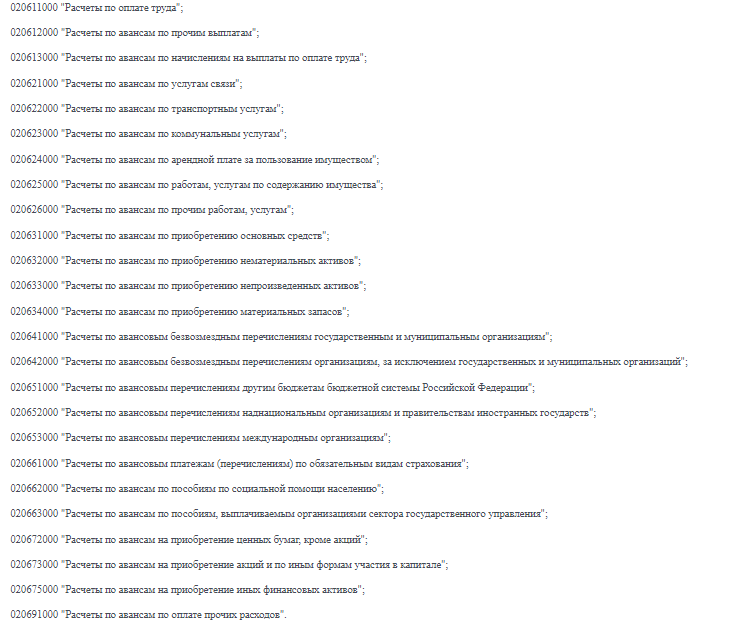

Для авансовых платежей, предусмотренных условиями договора, предусмотрен отдельный счет 0 206 00 000. По данному счету установлена аналогичная детализация.

На данных счетах бухгалтерского учета отражаются расчеты с поставщиками (проводки ниже) в разрезе организаций, индивидуальных предпринимателей или физических лиц. Рекомендуется осуществлять учет по каждому контрагенту в разрезе договоров и контрактов. Такой подход к организации бухгалтерского учета позволит сократить количество нарушений действующего законодательства в сфере закупок.

Перед составлением бухгалтерской отчетности и отражением расчетов с поставщиками и подрядчиками в балансе в учреждении необходимо провести специальную инвентаризацию. Процедура является обязательной при составлении годового отчета. Также провести инвентаризацию в обязательном порядке придется перед реорганизацией или ликвидацией госучреждения. Однако организация вправе самостоятельно инициировать инвентаризацию расчетов с поставщиками и подрядчиками. Например, когда возникают споры.

Учет расчетов с поставщиками и подрядчиками: проводки

Рассмотрим типовые бухгалтерские проводки по учету расчетов с поставщиками и покупателями в бюджетном госучреждении на конкретных примерах.

Учет расчетов с поставщиками

Пример № 1. ГБОУ ДОД СДЮСШОР «АЛЛЮР» заключило договор с ООО «Продавец» на сумму 100 000 рублей на приобретение спортивного оборудования за счет средств субсидии на выполнение госзадания. По условиям договора предусмотрен аванс в сумме 30 000,00 рублей. Бухгалтер составил следующие записи:

Пример № 2. ГБОУ ДОД СДЮСШОР «АЛЛЮР» оказывает платные услуги за пользование бассейном. С ООО «Информбюро» был заключен договор об оказании информационных услуг на сумму 25 000,00 рублей. По условиям договора предусмотрена частичная оплата в сумме 10 000,00 рублей и частичный взаимозачет: ГБОУ «АЛЛЮР» предоставляет услуги (аренда бассейна) на сумму 15 000,00 руб. Бухгалтер отражает записи:

| Обязательства по оплате выполненных информационных услуг приняты к учету, подписан акт выполненных работ | 2 401 20 226 | 2 302 26 730 | 25 000,00 |

| Начислен доход за оказанные платные услуги | 2 205 31 560 | 2 401 10 130 | 15 000,00 |

| Отражен произведенный взаимозачет между организациями | 2 302 26 730 | 2 205 31 660 | 15 000,00 |

| Произведена окончательная оплата поставщику, проводка | 2 302 26 730 | 2 201 11 610 | 10 000,00 |

Казенное учреждение не имеет права осуществлять взаимозачет, такие нормы закреплены в ст. 38.2, п. 3 ст. 41, 218 Бюджетного кодекса.

Источник: katalog-rus.ru

Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками

Понятие «поставщиков», «подрядчиков», «покупателей» «заказчиков»

Определение 1

Поставщики – это экономические субъекты, реализующие деятельность по поставке сторонним экономическим субъектам сырья, товарно-материальных ценностей, материалов для реализации технологического процесса, товаров, готовой продукция для обеспечения непрерывной коммерческой деятельности экономическими субъектами.

Определение 2

Подрядчики – это экономические субъекты, реализующие деятельность по оказанию услуг и выполнению сторонним экономическим субъектам для обеспечения непрерывной коммерческой деятельности экономическими субъектами.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Поставщикам и подрядчикам рекомендуется иметь свой товарный знак, который выделял бы их на соответствующем рынке сбыта. Поставщики и подрядчики заключают договора и соглашения с покупателями и заказчиками на поставку товаров и услуг, оказания тех или иных видов работ. В договорах отражается информация о предмете договора (конкретизации товара или услуг), порядке расчетов и поставки, штрафные санкции и прочие необходимые условия.

Бухгалтерский учет расчетов с поставщиками и подрядчиками

Для отражения сведений о расчетах с поставщиками и подрядчиками используются:

- счет 60 «Расчеты с поставщиками и подрядчиками»;

- счет 76 «Расчеты с прочими дебиторами и кредиторами».

Все операции, которые связаны с приобретением товаров, материальных ценностей, получением услуг и выполнением работ должны быть отражены на соответствующих счетах независимо от периода оплаты таких товаров и услуг. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется в детализации по каждому счету, а при расчетах, предусматривающих авансы платежей — по каждому поставщику и подрядчику.

«Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Факт поставки или оказания услуг отражается в бухгалтерском учете экономического субъекта следующей проводкой:

Дт 08 «Вложения во внеоборотные активы»/ 10 «Материалы»/ 20 «Основное производство» и т.д. Кт Дт 60 «Расчеты с поставщиками и подрядчиками»

Оплата счетов за приобретенные товары и полученные услуги отражается в учете следующим образом:

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 50 «Касса»/51 «Расчетные счета»/ 52 «Валютные счета» и т.д.

Бухгалтерский учет расчетов с покупателями и заказчиками

Для отражения сведений о расчетах с поставщиками и подрядчиками используются:

- счет 62 «Расчеты с покупателями и заказчиками»;

- счет 76 «Расчеты с прочими дебиторами и кредиторами».

Все операции, которые связаны с поставкой товаров, материальных ценностей, оказанием услуг и выполнением работ должны быть отражены на соответствующих счетах независимо от периода оплаты таких товаров и услуг. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется в детализации по каждому счету, а при расчетах, предусматривающих авансы платежей — по каждому покупателю или заказчику

Хозяйственные операции, связанные с отгрузкой товаров и оказанием услуг, отражают в учете следующим образом:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90.1 «Выручка»;

Дт 90.2 «Себестоимость продаж» 41 «Товары»;

Дт 90.3 «Налог на добавленную стоимость» 68 «Расчеты по налогам и сборам»;

Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками»;

Дт 90.9 «Прибыль/убыток от продаж» 99 «Прибыли и убытки».

Замечание 1

Стоит отметить, что в расчетах может быть предусмотрен такой порядок оплат как отсрочка платежи, которая в действительно представляет собой коммерческий кредит. Отражение такого рода операции предусматривает особый порядок отражения в учете экономического субъекта.

Источник: spravochnick.ru

Основные понятия, цели и задачи учета и аудита расчетов с поставщиками и подрядчиками.

Поставщики и подрядчики – это контрагенты предприятия, расчеты с которыми возникают в результате совершения этими контрагентами определенных действий в пользу организации: отгрузка товарно-материальных ценностей, выполнение работ, оказание услуг. Все виды возникающих между сторонами отношений должны быть закреплены юридически – в договоре. Согласно Гражданскому Кодексу договор – это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Между организацией и поставщиками, подрядчиками могут быть заключены следующие виды договоров: договор купли-продажи, договор подряда, договор возмездного оказания услуг, договор мены, договор аренды.

Обязательным элементом договора является указание формы осуществляемых расчетов. Расчеты с поставщиками и подрядчиками могут производиться в наличной и безналичной формах. Ограничение по наличным сделкам в соответствии с Указанием Центрального Банка №1843-У от 20.06.2007 г. – сто тысяч рублей в рамках одного договора.

Формы безналичных расчетов рассмотрены в Гражданском Кодексе, а порядок осуществления данных расчетов регулируется Положением Центрального Банка «О правилах осуществления переводов денежных средств». Отметим, что организации самостоятельно выбирают ту или иную форму расчетов в зависимости от ряда факторов: полноты имеющейся у контрагентов информации друг о друге, степени удаленности контрагентов друг от друга и т.д. Рисунок 1.1.1 иллюстрирует многообразие применяемых предприятиями форм расчетов. Подробное описание каждой денежной формы расчетов представлено в приложении 1.

Рисунок 1.1.1. Формы расчетов с поставщиками и подрядчиками

Отношения с поставщиками и подрядчиками возникают практически ежедневно, поэтому крайне важно ведение бухгалтерского учета расчетов с данным видом контрагентов. Главной целью бухгалтерского учета расчетов с поставщиками и подрядчиками является обеспечение учетной информацией собственных и сторонних пользователей, раскрывающей все аспекты расчетов с поставщиками и подрядчиками предприятия (например, количество поставщиков и подрядчиков, общая сумма задолженности, наличие просроченной задолженности и др.). Данная информация позволит пользователям отчётности сделать выводы о финансовом «здоровье» организации.

Задачи бухгалтерского учета в целом могут быть распространены и на задачи учета расчетов с поставщиками и подрядчиками. К этим задачам, освещенным в Положении по ведению бухгалтерского учета и бухгалтерской отчетности [22], относятся:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества в организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Непосредственные задачи бухгалтерского учета расчетов с поставщиками и подрядчиками представлены в табл. 1.1.1. Таблица отражает задачи бухгалтерского учета расчетов с поставщиками и подрядчиками в разрезе всех возможных видов расчетов с данным видом контрагентов. На рис. 1.1.2. представлена структура идентификатора (кода) задач учета.

Задачи бухгалтерского учета расчетов с поставщиками и подрядчиками

Объект учета

Цели бухгалтерского учета– формирование документированной систематизированной информации о расчетах с поставщиками и подрядчиками и составление на ее основе бухгалтерской (финансовой) отчетности по результатам:

отражения хозяйственных операций и процессов деятельности организации

контроля законности хозяйственных операций

анализа целесообразности и эффективности хозяйственных операций

Источник: znanio.ru