Счёт 60 бухгалтерского учёта — это счёт для работы по операциям с поставщиками и подрядчиками. Как провести учёт неотфактурованной поставки? Каковы особенности использования счёта 60 при учёте НДС? Какие проводки необходимо составить при зачёте взаимных требований? Какой бухотчёт наиболее информативен?

Наша статья ответит на поставленные вопросы.

- Что показывает дебет счёта 60

- Что показывает кредит счёта 60

- Счёт 60 активный или пассивный

- Проводки, применимые для счёта 60

- Оборотно-сальдовая ведомость по счёту 60

- Карточка счёта 60

Что показывает дебет счёта 60

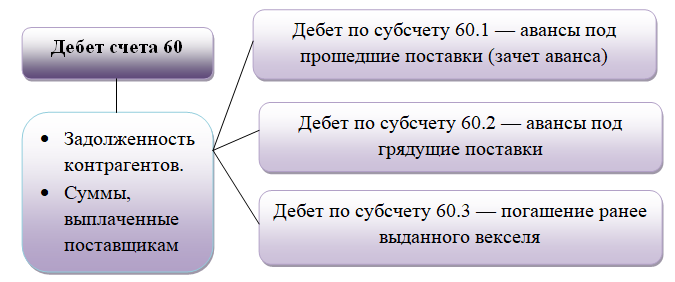

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Занятие № 28. Расчеты с поставщиками

Рассмотрим субсчета, которые используются чаще других.

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Что показывает кредит счёта 60

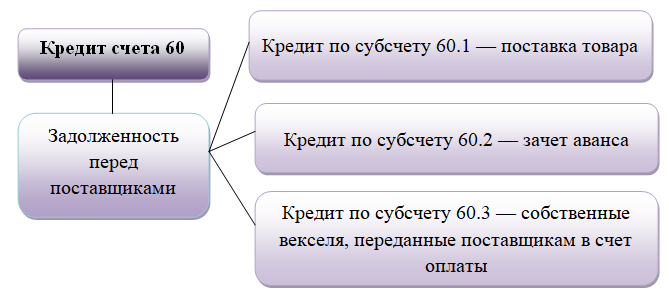

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счёт 60 активный или пассивный

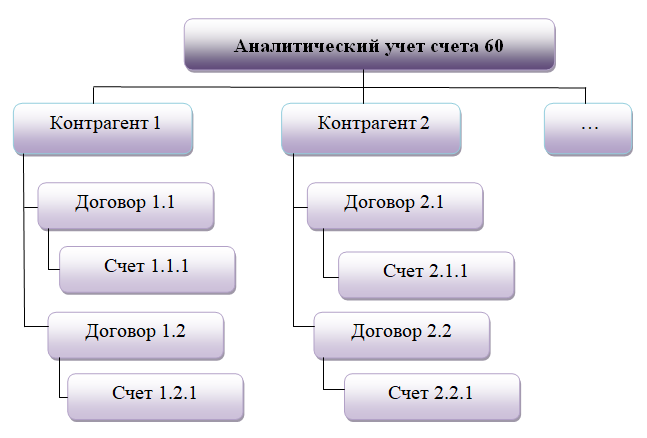

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Учет расчетов с поставщиками

Определим, каким является счёт 60 — активным или пассивным. Чтобы ответить на вопрос, надо понять, что бухгалтер использует его для отражения всех расчётов с поставщиками. Поэтому может возникнуть задолженность как со стороны нашей организации (то есть поставка была произведена, но не оплачена), так и со стороны поставщика (был переведён аванс). На языке бухгалтера это означает, что сальдо по счёту может быть как по дебету, так и по кредиту. Таким образом, счёт 60 активно-пассивный.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Источник: xn--h1apee0d.xn--p1ai

Счет 60 «Расчеты с поставщиками и подрядчиками»

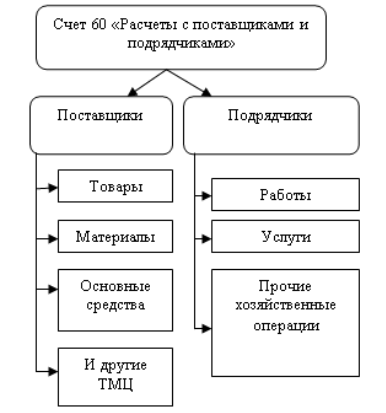

Бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» предназначается для формирования данных о произведенных предприятием расчетах с контрагентами по приобретенным ценностям, услугам, выполненным работам. Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Счет 60 в бухгалтерском учете

Основным регламентирующим документом с перечнем счетов организаций является План счетов по приказу № 94н от 31.10.00 г. В соответствии с указанным нормативно-правовым актом бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» используется в целях свода данных по поставкам за:

- Приобретенные ТМЦ, услуги, работы, включая коммунальные, связи, а также акцептованные банком.

- Поступившие в организацию ТМЦ, работы и/или услуги, документы на которые от поставщиков на момент поступления не получены – неотфактурованные сделки.

- Образовавшиеся во время приемки излишки ТМЦ.

- Услуги по доставке ТМЦ, включая переборы/недоборы тарифа/фрахта.

- Подрядные работы по договорам в строительстве, в области НИОКР и технологических работ.

Синтетический 60 счет в бухгалтерии позволяет обобщить информацию по всем закупкам за нужный период, а аналитический учет по организациям, документам и видам поступивших ТМЦ/работ/услуг осуществляется с целью формирования детальной картины по взаиморасчетам и источникам поступления ТМЦ в компанию.

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией.

Кредитовое начальное сальдо означает величину долга организации перед контрагентами. Дебет 60 счета показывает, сколько денег за интересуемый промежуток времени перечислено по договорам поставки/подряда/работ, включая суммы предоплаты. Соответственно, кредит 60 счета показывает, на какой объем приобретено ТМЦ, работ или услуг. Аналогичным образом формируются и конечные остатки.

Обратите внимание! При отражении сведений на сч. 60 «Расчеты с поставщиками» применяется метод начисления, то есть все хозяйственные операции проводятся независимо от факта оплаты – по поступлению ценностей, работ или услуг.

60 счет – субсчета

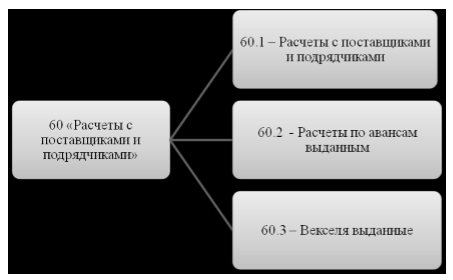

- Счет 60.01 – предназначен для формирования расчетов с контрагентами (поставщиками и/или подрядчиками).

- Счет 60.02 – служит для формирования данных по перечисленным авансам.

- Счет 60.03 – используется для отражения сведений по векселям.

- Счета 60.21, 60.31 – аналоги счета 60.01 для расчетов в валюте/у.е.

- Счета 60.22, 60.32 – аналоги счета 60.02 для расчетов в валюте/у.е.

Корреспонденция счета 60

Бухгалтерская характеристика счета 60 показывает, что такой счет может иметь как кредиторский остаток, так и дебиторский в зависимости от текущего состояния взаиморасчетов. Исходя из сказанного, кредит счета 60 увеличивается при принятии организацией на учет материалов, сырья, топлива, основных средств, товаров, оборудования, а также различных услуг и работ. Корреспонденция выполняется (согласно документации от контрагентов) со счетами учета объектов.

А что отражается по дебету 60 счета? Это суммы исполнения оговоренных договорными условиями обязательств. То есть оплата полученных от поставщиков/подрядчиков счетов, включая перечисленную предоплату. Аналитическая карточка счета 60 позволяет получить точную информацию о состоянии взаиморасчетов, включая просроченные долги.

Типовые основные проводки по счету 60

- Д 60 К 50, 51, 52 – перечислена оплату поставщику по договору (из кассы, с расчетного рублевого счета, с валютного счета).

- Д счет 60.1 К 62 – отражено проведение взаиморасчета.

- Д 60 К 66, 67 – отражено переоформление задолженности в заем (краткосрочный/долгосрочный).

- Д 60 К 91 – отнесена на прочие доходы просроченная дебиторка.

- Д 07, 08, 10, 41 К 60 – оприходованы поступившие в компанию ценности (оборудование, внеоборотные активы, материалы, товары).

- Д 19 К 60 – выделен в поставке НДС.

- Д 20, 25, 26 К 60 – отражены выполненные работы, услуги в себестоимости изделий, общепроизводственных (общехозяйственных) расходах.

- Д 50, 51, 52 К 60 – оприходованы излишне перечисленные средства от поставщика.

- Д 94 К 60 – отражена недостача во время приемки ТМЦ.

Обратите внимание! Регулярная инвентаризация счета 60 должна проводиться перед составлением годовых отчетов по Приказу № 34н (п. 27).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками отражаются на одноименном $60$ счете и отражают информацию о расчетах:

- за полученные ТМЦ, принятые работы, потребленные услуги;

- за ТМЦ, работы и услуги, на которые расчетные документы еще не поступили (неотфактурованные поставки);

- за излишки ТМЦ, выявленные в момент приемки;

- за услуги по перевозкам и услуги связи;

- другие.

Организации, выполняющие работы строительного подряда, научно- исследовательские, опытно-конструкторские и технологические работы и иные функции генподрядчика, расчеты с субподрядчиками также проводят по счету $60$ «Расчеты с поставщиками и подрядчиками».

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Особенности учета расчетов с поставщиками и подрядчиками

Все расчетные операции с поставщиками отражаются на счете $60$ независимо от времени оплаты.

Счет $60$ используется в корреспонденции со счетами учета ценностей и кредитуется на сумму принимаемых к бухгалтерскому учету ценностей. Услуги по доставке материальных ценностей, по переработке сторонними организациями отражаются записью по кредиту $60$ счета в корреспонденции со счетами по учету производственных запасов, затрат на производство и подобными.

Замечание 1

Если счет от поставщика был акцептован и оплачен до поступления ценностей, а при приемке была выявлена недостача, обнаружены несоответствие цен договорным, обнаружены арифметические ошибки, то $60$ счет кредитуется на требуемую сумму в корреспонденции с $76$ счетом «Расчеты с разными дебиторами и кредиторами» субсчетом «Расчеты по претензиям».

Суммы задолженности поставщикам, обеспеченные векселями, не списываются с $60$ счета «Расчеты с поставщиками и подрядчиками», а учитываются отдельно в аналитическом учете.

«Учет расчетов с поставщиками и подрядчиками»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Аналитический учет по счету «Расчеты с поставщиками и подрядчиками» ведется по предъявленным счетам и по каждому поставщику отдельно.

Организация аналитического учета должна обеспечить достоверную информацию:

- по поставщикам по документам, с не наступившим сроком оплаты;

- по поставщикам по не оплаченным в установленный срок документам;

- по поставщикам по неотфактурованным поставкам;

- по выданным авансам;

- по поставщикам по векселям выданным, срок оплаты которых не наступил;

- по поставщикам по векселям с просроченной оплатой;

- по поставщикам по полученным кредитам.

Поступившие от поставщиков счета акцептуются руководством компании. Кредитовать счет $60$ необходимо на все суммы, подлежащие уплате, включая налог на добавленную стоимость. При частичном акцепте, счет $60$ кредитуется в части, акцептованной руководством компании. Поступление счета от поставщика является фактически офертой, то есть предложением совершить сделку. Если руководство компании дает согласие на его оплату, то у компании возникает кредиторская задолженность.

В момент согласия на оплату материалы еще могут быть не поставлены, работы не переданы. В таких ситуациях дебетуется $15$ счет «Заготовление и приобретение материальных ценностей», а после завершения сделки, т.е. после того как материалы, товары будут получены, а работы приняты, счет будет закрыт. На практике кредиторская задолженность отражается на счетах учета после оприходования ТМЦ и принятия работ. Возникновение задолженности и принятие к учету расходов организации определяется условиями договора. Датой отражения в бухгалтерском учете расходов и обязательств является дата перехода права собственности на продукцию, товар, результаты работ или услуг.

Замечание 2

Бывает так, что завезенные товары руководство не хочет по определенным причинам оплачивать и намеревается вернуть их поставщику. В таком случае бухгалтер делает запись на забалансовом счете $002$ «Товарно-материальные ценности, принятые на ответственное хранение» по дебету.

Если в поступивших документах и в договоре цены на товары отсутствуют, то бухгалтеру следует оприходовать ценности по ценам последнего поступления сходных материалов, если же ранее подобные ценности не закупались, то следует провести экспертную оценку. После поступления от поставщика документа с ценами, записи уточняется.

В бухгалтерском учете финансовые последствия за нарушение договорных условий отражаются на счете $76.2$ «Расчеты по претензиям», по дебету указанного счета. При этом поставщик считается кредитором на всю сумму выставленных им счетов. Объем кредиторской задолженности уменьшается только после признания кредитором размера нанесенного ущерба или нарушения обязательств. В случае если поставщик не признает претензию, то сальдо на счете $76.2$ «Расчеты по претензиям» по данному поставщику будет висеть до решения суда и последующей оплаты или списания сумм в убыток.

Аванс представляет собой средства, которые выплачены ранее, чем начато выполнение условий договора поставщиком. Аванс и предоплата – это разные понятия. Аванс выдается покупателем поставщику для того, чтобы получатель мог исполнить свои обязательства. Аванс при этом отражается по дебету $60$ счета «Расчеты с поставщиками и подрядчиками» и счет становится активным. В такой ситуации он отражает дебиторскую задолженность, которая должна быть погашена дебитором.

Предоплата представляет собой уплату до перехода ценностей в собственность плательщику. Целесообразно предоплату и авансы учитывать на отдельном субсчете к счету $60$ – «Авансы и предоплаты». При этом в момент получения материальных ценностей, работ или услуг бухгалтер должен сделать проводку:

Дебет 60 субсчет «Расчеты по поставленным товарно-материальным ценностям, работам, услугам» Кредит 60 субсчет «Авансы и предоплаты»

Источник: spravochnick.ru