В настоящее время в нашей стране действуют нормативно-правовые документы, которые были приняты для регулирования отношений между поставщиками и подрядчиками, покупателями и заказчиками.

Деятельность любого предприятия (организации) невозможна без потребления работ и услуг сторонних организаций, без покупки товаров и, следовательно, без расчетов за эти услуги.

Тема данной курсовой работы является актуальной в наше время, так как участниками этих отношений, которые возникают между поставщиками и подрядчиками, покупателями и заказчиками могут быть все люди. Она затрагивает интересы всего населения России. И вообще она очень интересна.

Объектом исследования данной работы является дебиторская и кредиторская задолженность.

Предметом исследования будут расчеты с поставщиками и подрядчиками, покупателями и заказчиками, участники этих отношений, обязательства, возникающие между ними и многое другое.

Оглавление

— Теоретические основы учета расчетов с поставщиками и покупателями.

Занятие № 28. Расчеты с поставщиками

— Нормативное регулирование расчетов.

— Понятие дебиторской и кредиторской задолженности. Сроки исковой давности.

— Формы расчетов с поставщиками и покупателями.

— О сближении российских правил оценки дебиторской и кредиторской задолженности с требованиями МСФО.

— Бухгалтерский учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

— Учет расчетов с поставщиками и подрядчиками.

— Учет расчетов с покупателями и заказчиками.

— Учет расчетов по авансам и векселям.

— Создание и использование резерва по сомнительным долгам.

— Инвентаризация расчетов и раскрытие информации о расчетах в бухгалтерской отчетности.

— Список использованной литературы.

Заключение

У предприятий расчетные взаимоотношения могут возникнуть с разнообразными организациями по различным платежам, а также с различными предприятиями и объединениями.

Наше общество стремительно изменяется, в связи с этим и меняются отношения возникающие межу поставщиками и подрядчиками, покупателями и заказчиками. Совершенствуются, к примеру, формы расчетов. Изменяются сами отношения между предприятиями (организациями), вступающими в отношении.

Что бы Российские компании вышли на мировой уровень Приказом Минфина России от 01.07.04 180 утверждена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Согласно данному документу в обществе произошло осознание необходимости повышения темпов адаптации российской системы бухгалтерского учета к требованиям МСФО, поскольку профессиональное и бизнес-сообщество заинтересовано в повышении прозрачности бухгалтерской отчетности российских компаний.

Список литературы

— Астахов В.П. Бухгалтерский (финансовый) учет. — М.: ИКЦ «Март», 2003. — 928 с.

— Биантовская О.В. Правила для резерва по сомнительным долгам // Главбух. — 2008. 3. — С.

— Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. — Ростов н/Д: «Феникс», 2003. — 608 с.

— Борисов Р.И. Расплатились собственным векселем Расчет налогов по новым правилам // Главбух. — 2008. 4. — С.

— Борисова С.М. Оформление счетов-фактур: на что обратить внимание // Бухгалтерский учет. — 2007. 11. — С.

— Гордеев О.А. Формируем резерв по сомнительным долгам // Главбух. — 2007. 23. — С.

— Гущина И.Э. Инвентаризация расчетов: порядок проведения и учет результатов // Бухгалтерский учет. — 2007. 4. — С.

— Егорова О. К. Не пренебрегайте товарно-транспортными накладными // Главбух. — 2008. 5. — С.

— Заруцкая В.А. Вычет при оплате товара векселем: плюсы и минусы новых правил // Главбух. — 2007. 4. — С.

— Кабулова М.А. С каких авансов не нужно платить НДС // Главбух. 23. 0 С.

Источник: studlandia.com

Вывод по теме Значение и задачи бухгалтерского учета расчетов с поставщиками и подрядчиками

Бухгалтерский учет расчетов с поставщиками и подрядчиками является важной составляющей финансовой деятельности любой компании. Он позволяет оценивать текущие и перспективные обязательства перед контрагентами, контролировать свои затраты и доходы и принимать рациональные решения.

Одной из задач бухгалтерского учета расчетов с поставщиками является правильный учет поступивших товаров и услуг. Для этого необходимо вести документы на каждую поставку, контролировать сроки оплаты и правильное начисление НДС. Кроме того, бухгалтерский учет расчетов с поставщиками позволяет выявлять ошибки в расчетах и устранять их вовремя.

Одной из задач бухгалтерского учета расчетов с подрядчиками является контроль за выполнением контрактов. Бухгалтер должен следить за соблюдением условий договора, принимать акты выполненных работ и рассчитывать вознаграждения. Кроме того, бухгалтерский учет расчетов с подрядчиками позволяет работодателю контролировать затраты на ведение бизнеса и оценивать эффективность своих затрат.

Таким образом, бухгалтерский учет расчетов с поставщиками и подрядчиками имеет большое значение для бизнеса в целом. Его задача – обеспечить своевременную и точную учетную информацию для экономический решений и контроля за финансовыми потоками компании. Без бухгалтерии нет контроля и управления, а это может привести к непредсказуемым последствиям и проблемам. Поэтому, следует уделять внимание своевременной и аккуратной работе бухгалтеров, с учетом всех сделок и данных учетных систем.

Источник: aisearch.ru

Учет расчетов с поставщиками и подрядчиками (счет 60)

![]()

Содержание

- Видео-урок. «Бухучет по счету 60: субсчета, проводки»

- Учет расчетов с поставщиками. Счет 60

- Проводки по счету 60

- Учет выданных авансов

- Учет векселя, выданного в обеспечение задолженности

- Проводки по учету векселей выданных

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. «Бухучет по счету 60: субсчета, проводки»

В видео-уроке подробно объясняется как вести бухучет по счету 60 «Расчеты с поставщиками», рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту — задолженность организации перед поставщиком.

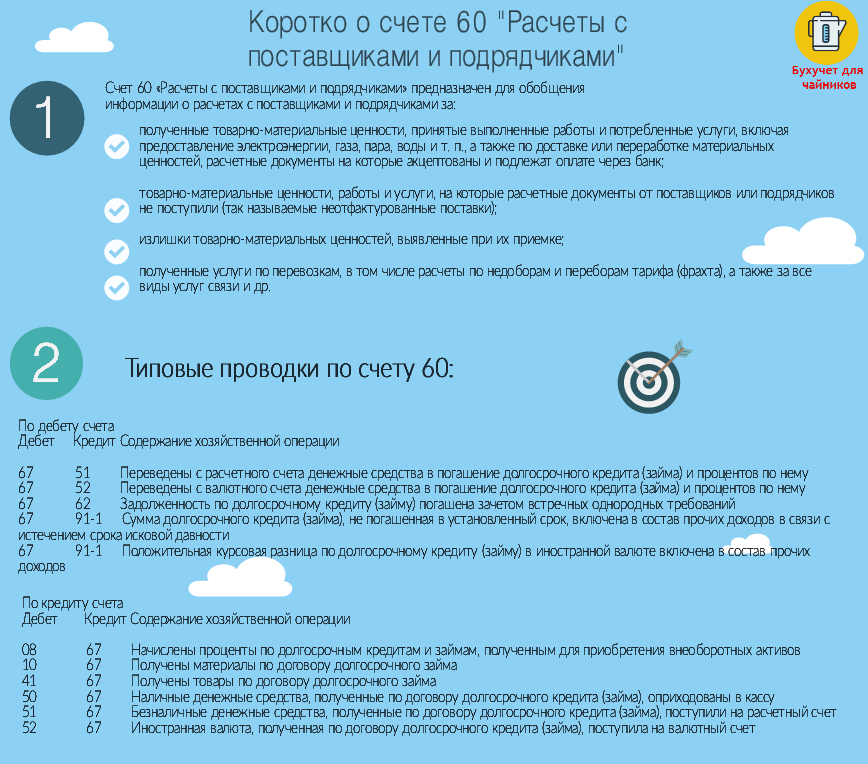

Коротко о счете 60 «Расчеты с поставщиками и подрядчиками». Типовые проводки счета 60

Проводки по счету 60

Получены и оприходованы товары на склад от поставщика

Оприходованы материалы от поставщика

Получено основное средство от поставщика

Оказание услуг, выполнение работ

Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС)

Погашена задолженность перед поставщиком

Произведен взаимозачет (если поставщик является одновременно и покупателем)

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет

Кредит

Название операции

Перечислен аванс поставщику

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги

60 «аванс выданный»

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет

Кредит

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги

60 «векселя выданные»

Выдан вексель поставщику

60 «векселя выданные»

Оплата по выданному векселю

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Источник: online-buhuchet.ru