Рентабельность оборотного капитала – показатель эффективности управления оборотным капиталом. Он указывает, сколько прибыли приходится на каждый рубль оборотных средств. Анализировать показатель нужно в динамике, сравнивая со среднеотраслевым значением.

Рентабельность – это относительный показатель экономической эффективности, который свидетельствует о доходности от использования тех или иных ресурсов. Он рассчитывается применительно к собственному, заемному капиталу, основным средствам, продажам, активам, производству, наценке и т.д.

Рентабельность оборотного капитала (РОК) – эффективность применения оборотного капитала организации. Находят его в виде коэффициента или в процентном отношении.

Простыми словами: РОК – сумма прибыли на каждый рубль оборотных активов.

Что относят к оборотному капиталу

Оборотный капитал – средства, принадлежащие предприятию и являющиеся его собственностью. Это показатель финансовой состоятельности и экономической устойчивости, разница между текущими активами и текущими пассивами.

К оборотному капиталу относятся:

- дебиторская задолженность;

- незавершенное строительство;

- запасы сырья и материалов;

- готовая продукция, которая хранится на складах.

Величина капитала зависит от расходов на сырье, материалы, стоимости и сроков возврата кредитов, дополнительных затрат на реализацию продукции, продолжительности производственного цикла и других факторов.

Информация об оборотном капитале находится во втором разделе актива бухгалтерского баланса предприятия.

Примечание от автора! Величина оборотного капитала может быть отрицательной, если текущие обязательства компании превышают текущие активы. Это отражает финансовую нестабильность фирмы и недостаток финансирования.

Рис. 1. Схема капитала предприятия

Для чего рассчитывать рентабельность?

Финансовое положение любой компании тесно связано с состоянием и эффективностью использования оборотных средств. Грамотно управляя ими, предприятие обретает независимость от внешних источников финансирования и повышает свою ликвидность. Анализировать рентабельность оборотного капитала нужно для своевременного выявления и устранения проблем управления запасами, дебиторской задолженностью, продукцией на складах.

Формула расчета

Для расчета РОК используется формула:

- Пч – чистая прибыль;

- СОА – стоимость оборота активов.

Показатель рассчитывают за определенный период времени – год, квартал, месяц. Стоимость активов берется средняя за необходимое время.

Среднюю стоимость активов находят по формуле:

- ОАНП – стоимость оборотных активов на начало периода;

- ОАКП – стоимость оборотных активов на конец периода.

Формула для расчета по данным баланса:

- стр. 2400 – значение строки 2400 из формы 2;

- стр. 1200 – значение строки 1200 из формы 1.

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия.

I. Внеоборотные активы

III. Капитал и резервы

II. Оборотные активы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Величина оборотных активов предприятия на начало 2016 года составила 567 495 тыс. руб., на конец года – 678 905 тыс. руб.

Значение, тыс.руб., 2016 г.

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения (БП)

Текущий налог на прибыль

Чистая прибыль (убыток)

Таким образом, рентабельность оборотного капитала компании в 2016 году составила 7% (каждый рубль оборотного капитала принес 7 копеек прибыли).

Для оценки показателя в динамике нужно его сравнить с данными за другие годы работы компании (скачать таблицу в Excel).

Стоимость оборота активов на начало периода, тыс. руб.

Стоимость оборота активов на конец периода, тыс. руб.

График изменения показателя изображен на диаграмме ниже.

Рис. 2. Изменение РОК в динамике

Таким образом, показатель рентабельности компании постепенно увеличивается. Это означает, что каждый рубль оборотных средств обеспечивает больше прибыли (в 2013 году – только 5 коп., в 2016 – 6 коп.).

Нормативы

РОК говорит об обеспеченности предприятия оборотным капиталом: он показывает, насколько эта статья активов обеспечивает прибыль компании. Для показателя не существует определенного норматива, который подошел бы для всех компаний любых отраслей. Анализировать рентабельность нужно в динамике за прошлые периоды.

Важно! Рентабельность в разных сферах отличается в разы. Так, например, на крупных производственных градообразующих предприятиях с большими оборотами она будет ниже, чем в небольших компаниях, предлагающих услуги.

Полученный показатель рентабельности можно сравнить со среднеотраслевым. Если компания отстает, то это верный признак неэффективного управления, и нужно корректировать стратегию развития предприятия. Наиболее показательным окажется сравнение с ближайшими конкурентами.

Главная сложность при расчете показателя – это выделить оборотный капитал из активов. К тому же большую ценность для анализа представляют показатели рентабельности собственного капитала и заемных средств – они дают детальную картину использования ресурсов на предприятии. Поэтому вычислять РОК без деления на способы получения активов не всегда рационально. Его находят для составления общей картины обеспеченности оборотными средствами.

Источник: moneymakerfactory.ru

Рентабельность оборотных активов: формула расчета

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Важно!

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

Пример расчета рентабельности

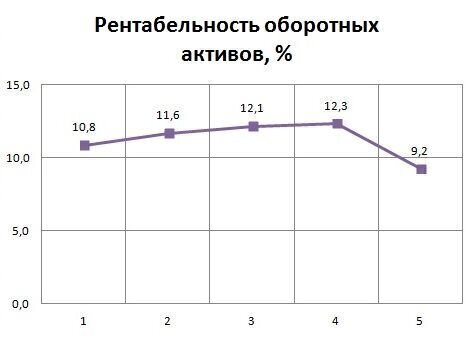

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Формула рентабельности оборотных средств

Рентабельность представляет собой показатель эффективности работы предприятия, включающий в себя целую систему формул.

Важнейшим видом рентабельности является показатель рентабельности оборотных средств предприятия, который отражает сумму денежных средств, приходящихся на единицу оборотных средств организации.

Понятие оборотных средств

Оборотные средства компании представляют собой ресурсы, потребляемые за один производственный цикл и относящиеся на себестоимость готового продукта. Оборачиваемость этих средств краткосрочная и обычно не превышает 1 год. Количество всех оборотных средств подвергается нормированию.

Оборотными средствами предприятия являются:

- Сырье и материалы,

- Топливные ресурсы,

- Полуфабрикаты для производства,

- Дебиторская задолженность,

- Вложения краткосрочного характера и др.

Рентабельность оборотных средств будет расти по мере уменьшения затраченных ресурсов для извлечения прибыли предприятия. При этом количества оборотных средств должно хватать для нормального и бесперебойного функционирования производственного процесса.

Уменьшение затрат руководство компании проводит путем снижения:

- Суммы дебиторской задолженности,

- Незавершенного производства,

- Количества запасов и др.

Формула рентабельности оборотных средств

Формула рентабельности оборотных средств в общем виде выглядит следующим образом:

РОС = Пчист / СОС * 100 %

Здесь РОС – показатель рентабельности оборотных средств,

П чист – сумма чистой прибыли,

СОС – среднегодовая сумма оборотных средств.

Если использовать строки бухгалтерской отчетности, то формула рентабельности оборотных средств примет следующий вид:

РОС = 2400 / 1200

Здесь 2400 строка отчета о прибылях и убытках (чистая прибыль компании),

1200 строка бухгалтерского баланса (стоимость оборотных средств).

Формула рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств, свидетельствует о получении прибыли предприятием.

Повышение рентабельности оборотных средств

Каждым предприятием должны проводиться мероприятия по увеличению рентабельности оборотных средств с целью повышения их эффективности. Среди этих мероприятий могут быть:

- Производство товара с большим спросом для сокращения времени превращения материала и сырья в готовую продукцию,

- Увеличение ассортимента товара,

- Сокращение складских запасов,

- Проведение работы с качеством продукции,

- Внедрение улучшенных материалов,

- Работа с научно-техническими разработками,

- Изменение себестоимости или цены и др.

Примеры решения задач

Сумма чистой прибыли (строка 2400)

1 год – 605000 руб.

2 год – 980 000 руб.

3 год – 5100 000 руб.

Стоимость оборотных средств (строка 1200)

1 год – 65 500 000 руб.

2 год – 77600 000 руб.

3 год – 82 800 000 руб.

Определить рентабельность оборотных средств за каждый год.

РОС = Пчист / СОС × 100%

Или РОС = строка 2400 / строка 1200

Определим данный показатель за каждый год:

РОС (1)=605 000/65500000 * 100%=0,92%

РОС (2) = 980 000/77600000 * 100%=1,26 %

РОС (3)=5 100 000/82 800 000*100%=6,16 %

Вывод. Можно сделать вывод, что рентабельность оборотных средств увеличилась с 0,92 % в первом году до 6,16% в 3 году. Это значит, что компания развивается, так как показатель увеличивается с каждым годом.

Чистая прибыль по строке 2400 баланса — 51 000 руб.,

Стоимость оборотных активов на начало года – 250 000 руб.,

Стоимость оборотных активов на конец года — 285 000 руб.

СОС ср = (250000+285000)/2 = 267500 рублей

Формула рентабельности оборотных средств будет использована в следующем виде:

РОС = Пчист / СОСср * 100%

РОС = 51000/ 267500 * 100% = 19,06 %

Источник: ru.solverbook.com