Продажи в той или иной форме — неотъемлемая часть работы коммерческих организаций. Рентабельность продаж — показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) — коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программы 1С предоставляют пользователям настраивать отчеты для анализа продаж. Закажите консультацию специалиста в вашем городе контакты здесь.

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

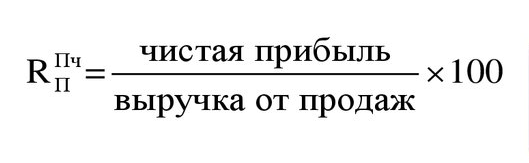

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

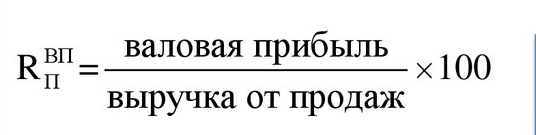

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

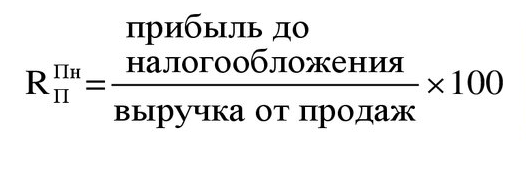

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо.

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

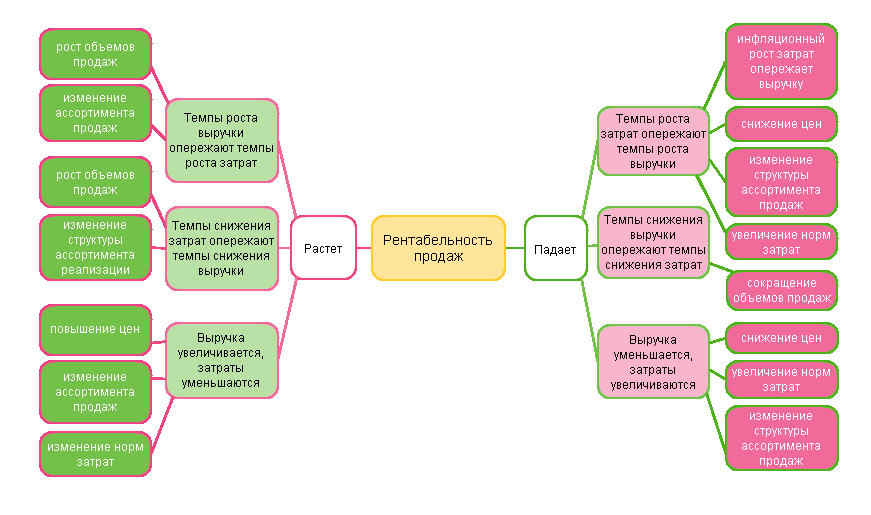

- В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

- Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли. При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS. Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

- Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

- У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, например, CRM-система со встроенным модулем BI-аналитики, которая позволяет всегда иметь под рукой актуальные данные по воронке и рентабельности продаж.

Комплексная автоматизация бизнес-процессов торговой компании

1С:Управление торговлей

- Настройка отчетов, склад, подключение оборудования, маркировка

- Планирование и управление продажами, CRM и маркетинг, управление торговыми представителями

- Подключение торгового оборудования, интеграция с Битрикс24, ЕГАИС, ФГИС “Меркурий” и др.

- Финансовый результат и контроллинг, контроль задолженностей

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Анализ рентабельности продукции: формула и порядок расчёта

Рентабельность — пожалуй, самый очевидный показатель эффективности ведения бизнеса. Он показывает отношение доходности к затратам и выражается в процентах. Можно вывести рентабельность любого объекта и направления: производства, продаж, заёмного капитала, персонала и,т.д. Мы поговорим о рентабельности продукции — сколько прибыли приносит каждый рубль, потраченный на её производство.

Оглавление Скрыть

- Что такое рентабельность

- Анализ рентабельности продукции

- Виды показателей рентабельности

- Какие факторы влияют на рентабельность

- Как рассчитать рентабельность продукции

Что такое рентабельность

Это экономическая величина, указывающая на соотношение чистой прибыли или убытка к сумме вложенных средств за конкретный период времени. В чём измеряется рентабельность продукции? Всегда в процентных пунктах.

Например, чтобы произвести 10 станков, потратили 5 млн.руб. (себестоимость 1 станка 500 тыс.руб.). Цена реализации 1 станка — 700 тыс.рублей. Рентабельность производства составила 40% ((700 тыс.руб. х 10 — 500 тыс.руб. х 10) / 5 млн.руб.) х 100%. Можно сказать, что с каждого затраченного на производство станков рубля получаем 40 копеек прибыли.

Анализ рентабельности продукции

Расчёт рентабельности даёт возможность руководству:

- определять уровень затрат и доходности по сравнению с конкурентами в отрасли. Ежегодно ФНС России публикует показатели рентабельности по отраслям и направлениям деятельности. Для них это служит ориентиром по проверке налогоплательщиков;

- анализировать устойчивость предприятия и сравнивать её в динамике. Чем выше рентабельность производства, тем крепче оно стоит на ногах. В тоже время, слишком высокая рентабельность свидетельствует о неэффективном распределении средств и излишней налоговой нагрузке.

Воздействовать на показатель рентабельности можно, либо увеличив выручку (повысить цену реализации или объём продукции), либо снизив затраты на её производство (оптимизация расходов, замена технологии, автоматизация).

Виды показателей рентабельности

Формула расчёта рентабельности имеет следующий вид:

где П — прибыль, З — затраты (или С — стоимость).

Числитель в формуле будет всегда одним и тем же — это прибыль или доход.

Знаменатель будет отличаться, в зависимости от вида рентабельности:

| Рентабельность активов (ROA) | = П / СЦА (средняя цена активов) х 100% |

| Рентабельность продаж (ROS) | = П / В (выручка) х 100% |

| Рентабельность основных средств (ROFA) | = П / СОС (стоимость ОС) х 100% |

| Рентабельность инвестиций (ROI) | = П / СИ (стоимость инвестиций) х 100% |

| Рентабельность собственного капитала (ROE) | = П / СК (собственный капитал) х 100% |

Кроме представленных выше есть множество других видов рентабельности (персонала, оборотных средств, производства, отдельного проекта, предприятия в целом, и т.д). Методика расчёта аналогичная.

Например, компания получила чистую прибыль в 7 млн.руб., а среднегодовая стоимость активов 300 млн.руб. ROA составит 2.3%. Это низкий показатель рентабельности, активы используются неэффективно. Нужно либо продать простаивающие активы, либо сдать их в аренду.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Необходимо взять под контроль и управление все внутренние факторы. Отслеживать текущие изменения ключевых показателей, провести анализ их влияния на конечную сумму дохода (факторный анализ). Разработать порядок принятия управленческих решений при критическом изменении любого из факторов.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные.

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. — 63 млн.руб. — 4 млн.руб. — 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. — 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | 0 |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

- по отношению чистой прибыли (ЧП) к себестоимости продаж

Р1 = (строка 2400 / строка 2120) х 100%

- по отношению ЧП к полной себестоимости

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

- по отношению прибыли от продаж к себестоимости продаж

Р3 = (2200 / 2120) х 100%

- по отношению прибыли от продаж к полной себестоимости

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Вывод: компания ведёт прибыльную деятельность по строительству, с ростом показателей рентабельности за период с 2020 по 2021 годы.

Часто задаваемые вопросы

Чем грозит несоответствие показателей рентабельности продаж компании среднеотраслевым?

Для контроля налогоплательщиков ФНС России использует не только рентабельности продаж, но также рентабельность активов, налоговую и фискальную нагрузку. И если эти показатели будут сильно отличаться в большую или меньшую сторону, налоговики могут запросить пояснения по доходам и расходам компании за отчётный год.

Как часто стоит считать рентабельность бизнеса?

Оптимальным считается поквартальный расчёт рентабельности продаж. Но если оборачиваемость бизнеса довольно высокая, можно делать это и каждый месяц.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Платёжный календарь компании

Платёжный календарь компании Система финансового и управленческого учёта

Система финансового и управленческого учёта Управленческий учёт: организация, методы ведения и основные задачи

Управленческий учёт: организация, методы ведения и основные задачи Управленческий учёт в розничной торговле

Управленческий учёт в розничной торговле Управленческий учёт в строительной организации

Управленческий учёт в строительной организации Организация управленческого учёта в сельском хозяйстве

Организация управленческого учёта в сельском хозяйстве

- Организационная структура строительного бизнеса

- Управленческие расходы в балансе

- Организация управленческого учёта

- Отличия коммерческих и управленческих расходов

- Проводка управленческих расходов

- Организационные структуры предприятия

- Анализ финансово-хозяйственной деятельности организации: методика проведения

- Виды издержек: постоянные и переменные

- Что такое БДР и БДДС: различия между ними и как правильно их составлять

- Как рассчитать переменные издержки: формула

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 200 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Рентабельность продаж: NPM, EBITDA%

Как правило под рентабельностью продаж подразумевают рентабельность по чистой прибыли (Net Profit Margin, NPM). В этом случае формула для расчета показателя выглядит так:

где:

Net Profit — чистая прибыль из отчета о прибылях и убытках

Revenue — выручка компании за тот же период

Результаты этой формулы выражают в процентах. Показатель NPM рассчитывают по годовой отчетности , но поскольку и числитель, и знаменатель относятся к одному периоду, можно использовать эту же формулу для квартальных или месячных результатов.

Для рентабельности по чистой прибыли используют также сокращение ROS, Return on Sales, но такое название не показывает разницы между ним и другим вариантом рентабельности — по EBITDA, так как термин return одинаково применим и для чистой прибыли, и для EBITDA.

Рентабельность по EBITDA (EBIDA margin или EBITDA%) показывает отношение прибыли до учета процентов, налога и амортизации к выручке компании. Формула для расчета показателя:

Рентабельность по EBITDA также выражается в процентах.

Интерпретация рентабельности продаж

Универсальных правил для интерпретации показателей рентабельности нет, но в некоторых методиках экспресс-анализа устанавливают, что рентабельность по чистой прибыли более 10% означает успешную деятельность, уровень рентабельности от 5% до 10% оценивают как относительно хороший результат, а рентабельность ниже 5% или убытки интерпретируют как неудачу. Такие упрощенные подходы можно применять только для крайне поверхностного анализа , так как нормальная рентабельность существенно зависит от отрасли, состояния рынка и других факторов.

Более содержательным является сравнение рентабельности компании с результатами ее конкурентов. В условиях одинакового рынка компании с более высокой рентабельностью можно считать более эффективными: они могут работать с меньшей себестоимостью или успешнее ведут маркетинговую деятельность.

Пример расчета показателей

Ниже приведен пример того, как будут выглядеть показатели рентабельности по чистой прибыли и EBITDA, рассчитанные на основе полной отчетности. Здесь для упрощения расчетов величина амортизации выделена из состава себестоимости. В реальной отчетности амортизацию часто приходится искать в других отчетах, так как в отчете о прибылях и убытках она не выделена.

Обратите внимание, что для показателя EBITDA здесь используется пояснение «операционная». Это связано с тем, что существуют разные способы определения EBITDA. Подробнее об этом — в статье EBITDA.

Применение в прогнозировании

При построении прогнозов в финансовых моделях часто делают предположение, что исторические значения EBITDA% будут оставаться стабильными и в будущем . Это предположение основано на том, что операционные расходы часто обусловлены особенностью бизнеса компании и меняются медленно.

Такой подход позволяет, отталкиваясь от исторических отчетов компании, быстро спрогнозировать ее будущие доходы:

В приведенном примере аналитик использует три исторических года для того, чтобы оценить средние значения и тенденции для темпов роста бизнеса и рентабельности по EBITDA, а затем устанавливает значения для прогнозных периодов. Розовым фоном выделены значения, которые не вычисляются в модели, а вводятся аналитиком.

Применение в оценке бизнеса

В оценке бизнеса сравнительным подходом популярен показатель P/E, который демонстрирует отношение цены акции к прибыли на одну акцию . В знаменателе этого показателя — чистая прибыль компании. Но чистая прибыль может сильно меняться от периода к периоду, вызывая значительные колебания в оценке бизнеса. Для того, чтобы не зависеть от таких краткосрочных колебаний , аналитики применяют нормализованные показатели, которые вычисляют следующим образом:

- Получаем значение NPM за ряд периодов. Как правило, 3-5 лет.

- Вычисляем среднее значение NPM.

- Умножаем выручку текущего периода на среднее NPM. То, что мы вычислили — нормализованная прибыль, то есть такая прибыль, которую компания могла бы получить при средней рентабельности.

- Вычисляем P/E с использованием этой прибыли. Мы сгладили колебания в рентабельности и получим теперь более стабильную оценку бизнеса.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru