ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Рассчитайте период и размер компенсации с помощью онлайн-калькулятора на нашем портале.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Вот что такое резерв отпусков простым языком — запас отпускных, который создается в текущем периоде, а используется в будущем. Деньги на 2023 год резервируем в 2022-м, а в 2023 году зарезервируем средства на 2024 год.

Новости. Как формировать резерв на оплату отпусков

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Кто создает

В бухгалтерских нормативах закреплено, кто обязан создавать фонд оплаты отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

А в ФСБУ для госсектора «Выплаты персоналу» указано, как посчитать резерв отпусков в бюджетном учреждении, автономной и казенной организации (приказ Минфина № 184 от 15.11.2019). Это федеральный стандарт обязателен к применению с 1 января 2021 года.

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. В ФСБУ «Выплаты персоналу»: как часто учреждению следует производить корректировку начисленного резерва на отпуска — ежемесячно, ежеквартально или за год. А в коммерции отчетной датой назначают конец года, то есть 31 декабря (ПБУ 8/2010). Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в бухучете в последний день каждого квартала.

Как рассчитать

Минфин разъяснил, какие бывают методы расчета резерва на оплату отпусков для госсектора — они изложены в письме Минфина № 02-06-07/104576 от 30.11.2020:

- По каждому сотруднику.

- По всем сотрудникам учреждения.

- По группам персонала.

Подходящий вариант организация тоже выбирает сама и закрепляет его в учетной политике.

Бухгалтерский вестник ИРСОТ. Выпуск 101. Резерв на оплату отпусков: в чем выгода?

Методика 1: персонифицированный расчет

Вот формула, как рассчитать резерв по отпускам на 2023 год, если организация решает считать отпускной запас по каждому сотруднику:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Во всех трех случаях данные берутся на день расчета.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

Рсв = К × ЗП × С,

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

Пример расчета по методике 1

Приведем пример расчета резерва отпусков на 2023 год: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

Методика 2: расчет по учреждению

В этом случае используется такая формула:

Сумму страховых взносов определяем так:

Рсв = К × ЗПср × С.

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бух. и налог. учете с примером расчета в 2023 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

РО = К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3,

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Рсв = (К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3) × С.

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.;

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

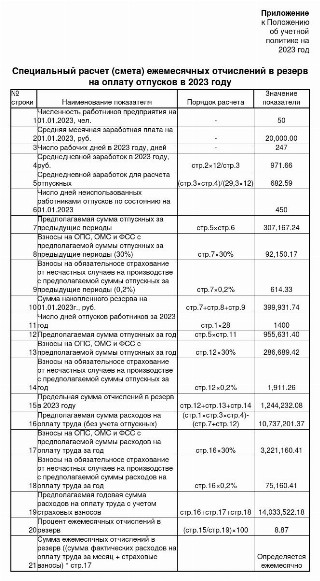

Вот пример, как формируется таблица резерва отпусков бюджетного учреждения:

| 1 | Иванов Иван Иванович | 01.12.2017 | 224 | 120 | 104 | 0 |

| 2 | Петров Петр Петрович | 30.11.2020 | 56 | 30 | 16 | 3 |

| 3 | Викторова Виктория Викторовна | 05.12.2017 | 112 | 50 | 62 | 0 |

Как отразить в учете бюджетного учреждения

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили проводки и примеры резерва отпусков в бюджетном учреждении в 2023 году в таблице (письмо Минфина № 02-06-07/104576):

| Принятие отложенных обязательств на выплату отпускных работникам | Дт хххх ххххх ххххх 111 1 501 93 211 | Кт хххх ххххх ххххх 111 1 502 99 211 |

| Формирование резерва на отпуск за отработанное время | Дт хххх ххххх ххххх 111 1 401 20 211 | Кт хххх ххххх ххххх 111 1 401 60 211 |

| Принятие текущих обязательств за счет отложенных обязательств по факту оплаты отпускных за фактически отработанное время (одновременные проводки) | Дт хххх ххххх ххххх 111 1 501 13 211 | Кт хххх ххххх ххххх 111 1 502 93 211 |

| Дт хххх ххххх ххххх 111 1 502 99 211 | Кт хххх ххххх ххххх 111 1 502 11 211 | |

| Уменьшение созданного резерва на отпуск по факту выплаченных отпускных за фактически отработанное время | Дт хххх ххххх ххххх 111 1 502 11 211 | Кт хххх ххххх ххххх 111 1 502 12211 |

| Дт хххх ххххх ххххх 111 1 401 60 211 | Кт хххх ххххх ххххх 111 1 302 11 737 |

Какие проводки использовать для коммерции и НКО

Помимо этого, бухгалтеру коммерческой организации и НКО понадобятся такие проводки:

Для отпускных и компенсаций:

- дебет — 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков»;

- кредит — 70 «Расчеты с персоналом по оплате труда».

- дебет — 96 «Резервы предстоящих расходов», аналогичный субсчет;

- кредит — 69 «Расчеты по социальному страхованию и обеспечению».

Что делать, если резервной суммы не хватило

В этом случае начисляйте отпускные в обычном порядке: в дебет счета 401 20 «Расходы текущего финансового года».

Затем доначислите средства в запас в обычный срок в порядке, который установлен в учетной политике (ежемесячно, ежеквартально).

Об авторе статьи

Панина Светлана

Автор-эксперт

Закончила факультет журналистики МГУ им. Ломоносова. С 2016 года пишет про бухгалтерский и кадровый учет, госзакупки.

Источник: gosuchetnik.ru

Как рассчитать резерв отпусков на 2023 год

Резервы по отпускам в бухгалтерском и налоговом учете используют для накопления отпускных отчислений работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

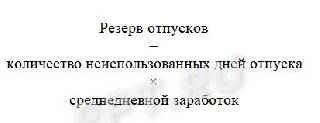

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное Приказом Минфина № 167н от 13.12.2010 . Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник планирует отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Правила его формирования организация определяет самостоятельно и предусматривает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010, пункт 15, по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования резерва на оплату отпусков в бухгалтерском учете является наиболее простым для бухучета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: к примеру, работник уволится, компания примет нового сотрудника, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Оцените возможную сумму накоплений на будущий год и включайте эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям, содержащимся в статье 324.1 НК РФ . В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже засчитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в Письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

ООО «Ppt.ru» создает оценочное обязательство на выплату отпускных. По состоянию на 31.12.2022:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2022 в составе внереализационных доходов в размере:

410 000 — 39991,74 = 10068,26 руб.

Другие способы расчетов

Еще один способ, как рассчитать среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва, — расчет по каждому сотруднику отдельно. Для исчисления используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный Приказом Минфина № 157н от 01.12.2010 . Минфин в Письме № 02-07-07/28998 от 20.05.2015 рекомендует проводки и примеры резерва отпусков в бюджетном учреждении в 2023 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2023 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению),

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Пример, как формируется резерв отпусков в бюджете на 2023 год

Средняя дневная зарплата сотрудников — 1000 руб.

Число неиспользованных отпускных дней на 31.12.2022 — 125.

Сумма резервируемых отпускных на 01.01.2023 составит:

Зарезервированы денежные средства на будущие отпускные платежи

по выплатам работникам,

Источник: ppt.ru

«Отпускной» резерв: порядок формирования и использования

Способы определения величины «отпускного» резерва

- на оплату отпусков работникам за фактически отработанное ими время;

- на уплату начисленных с отпускных сумм страховых взносов на обязательное социальное страхование, обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В письме также приведены следующие методики определения резерва на оплату отпусков и страховых взносов.

Методика 1.

Расчет производится персонифицированно (индивидуально) по каждому сотруднику:

Резерв отп. = К x ЗП;

Резерв стр. взн. = К x ЗП x С, где:

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату вычисления резерва;

С – ставка страховых взносов (здесь и далее).

Методика 2.

Расчет производится по учреждению в целом:

Резерв отп. = К x ЗПср;

Резерв стр. взн. = К x ЗПср x С, где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

Методика 3.

Расчет осуществляется по отдельным категориям сотрудников (группам персонала):

Резерв отп. = К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3;

Резерв стр. взн. = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории сотрудников (группы персонала);

ЗПср1, ЗПср2, ЗПср3 – средняя зарплата, рассчитанная по каждой категории сотрудников (группе персонала).

- на оплату отпусков – 153 000 руб. (180 дн. х 850 руб.);

- на оплату страховых взносов, начисляемых с суммы отпускных, – 46 206 руб. (153 000 руб. х 30,2%).

Учет формирования и использования резервов

Согласно п. 302.1 Инструкции № 157н информация о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения, в частности по выплате отпускных сотрудникам за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование, отражается на счете 0 401 60 000 «Резервы предстоящих расходов».

В целях отражения указанных обязательств на счетах санкционирования расходов применяется счет 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» (п. 308, 309 Инструкции № 157н).

В силу положений инструкций № 162н, 174н, 183н создание резерва на оплату отпусков оформляется следующими бухгалтерскими записями:

Казенные учреждения

Бюджетные и автономные учреждения

Сформирован резерв на оплату отпусков

1 401 20 211 (213)

1 109 60 211 (213)

1 401 60 211 (213)

0 401 20 211 (213)

0 109 60 211 (213)

0 401 60 211 (213)

Отражены отложенные обязательства в сумме сформированного резерва*

1 501 93 211 (213)

1 502 99 211 (213)

0 506 90 211 (213)

0 502 99 211 (213)

* Уточнение ранее сформированного резерва отражается на дату его расчета дополнительной бухгалтерской записью (увеличение ранее сформированного резерва) или записью, оформленной по способу «красное сторно» (уменьшение ранее сформированного резерва) (Письмо № 02-07-07/28998).

Расходы по оплате отпуска признаются в учете за счет суммы созданного резерва, то есть резерв должен использоваться только на покрытие тех затрат, в отношении которых он изначально создавался (п. 302.1 Инструкции № 157н).

В бухгалтерском учете операции по использованию «отпускного» резерва отразятся следующими проводками:

Казенные учреждения

Бюджетные и автономные учреждения

Начислена оплата отпуска за счет резерва…

…по выплатам работникам

…по страховым взносам

Принято обязательство на текущий год по оплате отпусков за счет отложенных обязательств…

…по выплатам работникам

…по страховым взносам

Уменьшены ранее принятые обязательства текущего года на сумму принятых обязательств за счет отложенных обязательств на оплату отпуска (способом «красное сторно»)**…

…по выплатам работникам

…по страховым взносам

* Данные корреспонденции счетов приведены по аналогии с записями, предусмотренными абз. 8 п. 134 Инструкции № 162н, с применением счета 0 506 10 000 «Право на принятие обязательств на текущий финансовый год». Предлагаем закрепить их в учетной политике учреждения.

** В начале года казенные учреждения принимают обязательства по заработной плате и начислениям на заработную плату в объеме утвержденных годовых ЛБО, а бюджетные и автономные учреждения – в объеме плановых назначений (Письмо Минфина РФ от 21.01.2013 № 02-06-07/155). Поэтому при принятии обязательств по оплате отпуска за счет резерва на эту сумму необходимо уменьшить ранее принятые обязательства (Письмо № 02-07-07/28998, п. 1.2.3 приложения к Письму Минфина РФ № 02-07-07/21798, Федерального казначейства № 07-04-05/02-308 от 07.04.2017).

При превышении суммы отпускных над величиной сформированного резерва операции по начислению оплаты отпуска за проработанное время будут отражаться в учете без применения счетов 0 401 60 000, 0 502 99 000 следующими корреспонденции:

Казенные учреждения

Бюджетные и автономные учреждения

Начислена оплата отпуска…

…по выплатам работникам

1 401 20 211

1 109 60 211

0 401 20 211

0 109 60 211

…по страховым взносам

1 401 20 213

1 109 60 213

0 401 20 213

0 109 60 213

Принято обязательство на текущий год по оплате отпусков…

…по выплатам работникам

…по страховым взносам

Формирование «отпускного» резерва отражается на счете 0 401 60 000 «Резервы предстоящих расходов». За счет этого резерва осуществляется выплата отпускных сотрудникам за фактически отработанное время, компенсации за неиспользованные ими дни отпуска, а также уплата начисленных с данных сумм страховых взносов на обязательное социальное страхование.

Обращаем ваше внимание, что если отпуск предоставляется работникам авансом, соответствующие выплаты на счетах резерва предстоящих расходов не отражаются. Для начисления отпускных применяется счет 0 401 50 000 «Расходы будущих периодов» (см. письма Минфина РФ от 09.11.2016 № 02-06-10/65506, от 05.06.2017 № 02-06-10/34914, от 07.03.2018 № 02-07-10/14688).

Источник: www.audit-it.ru