Инвентаризация оценочных обязательств по отпускам проводится ежегодно в декабрьском документе Резервы отпусков ( Зарплата – Резервы отпусков ). При заполнении документа в декабре ЗУП 3.1 игнорирует настройки учета резервов для организации и выполняет инвентаризацию по единому для всех алгоритму:

- Определяется остаток дней отпуска по каждому работнику.

- По всем сотрудникам рассчитывается средний заработок на конец года.

- Сумма резерва на конец года определяется как произведение [Остаток дней отпуска] * [Средний заработок]. Расчет одинаков или для БУ и для НУ.

- Рассчитывается средняя ставка взносов за год по принципу [Доходы, облагаемые взносами за год] / [Сумма взносов за год].

- Сумма обязательства по взносам на конец года рассчитывается как произведение [Сумма резерва, полученная на шаге 3] * [Средняя ставка взносов за год, полученная на шаге 4].

- Определяется сумма резервов по отпускным и взносам, накопленная на 1 декабря. Программа берет данные из ноябрьского документа Резервы отпусков .

- Сумма резерва к доначислению / списанию рассчитывается как разница [Исчислено резерва на конец года] – [Накоплено резерва на 1 декабря].

Если рассчитываете резервы по нормативному методу, то расчет обязательств в декабре будет кардинально отличаться от расчета резервов в других месяцах. Если же ведете расчет обязательств по методу МСФО, то различий будет меньше. Вот основные:

Резерв на оплату отпуска. Как вести учет расходов и обязательств по выплате отпускных

- расчет ставки взносов. При применении метода МСФО в январе-ноябре вычисляется ставка страховых взносов за конкретный месяц. При заполнении документа Резервы отпусков за декабрь учитываются данные о начислениях и взносах за весь год

- расчет обязательств в НУ. Если формируете резервы по отпускам в налоговом учете, то применять в течение года метод МСФО для НУ нет возможности. НК РФ предусматривает только нормативный метод расчета резервов. В январе-ноябре расчет резервов в НУ выполняется по нормативному методу, а в декабре проводится инвентаризация и расчет резервов в НУ ведется аналогично методу МСФО

Заполнение показателей взносов в документе «Резервы отпусков»

Сумма исчисленных взносов в декабрьском документе Резервы отпусков может не совпадать с общей суммой взносов по сотруднику за год. ЗУП 3.1 не просто включает в документ все начисленные взносы, а проверяет, с каких доходов исчислены взносы и входят ли эти доходы в расчет среднего для отпуска.

Также ставка страховых взносов в декабрьском документе может отличаться от ставки взносов, по которой рассчитывались страховые взносы по сотруднику в течение года. На это могут влиять следующие события:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- доходы сотрудника в течение года превысили предельную базу для исчисления взносов

- изменились обстоятельства расчета взносов. Например, работнику присвоена инвалидность или изменился статус иностранца

Нюансы инвентаризации резерва по сотрудницам в декрете

Как создать и использовать резерв на оплату отпусков?

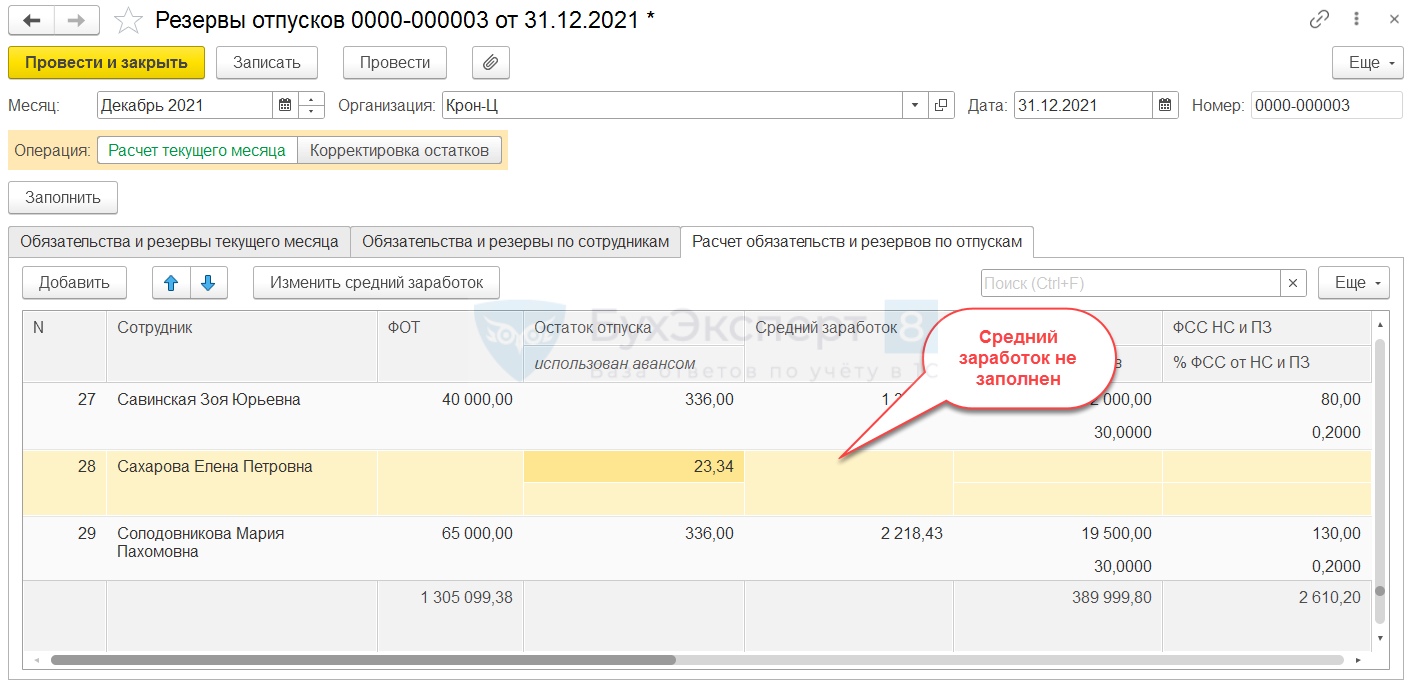

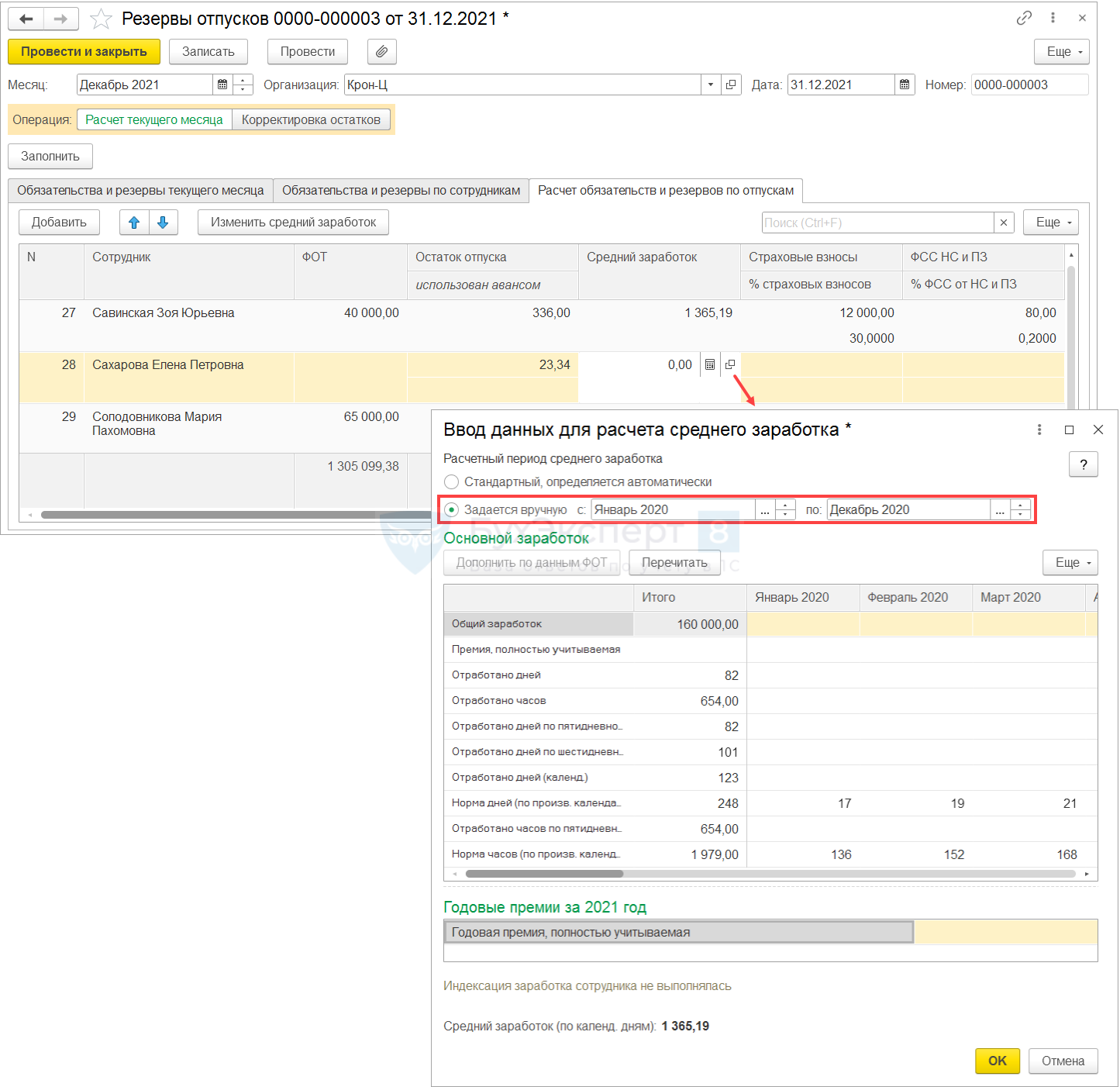

При заполнении декабрьского документа Резервы отпусков возможны ситуации, когда средний заработок сотрудника не определился. Как правило, это работницы в отпуске по уходу за ребенком, у кого в текущем году не было заработка.

Чтобы средний заработок по декретнице заполнился, нужно открыть форму расшифровки среднего и изменить расчетный период.

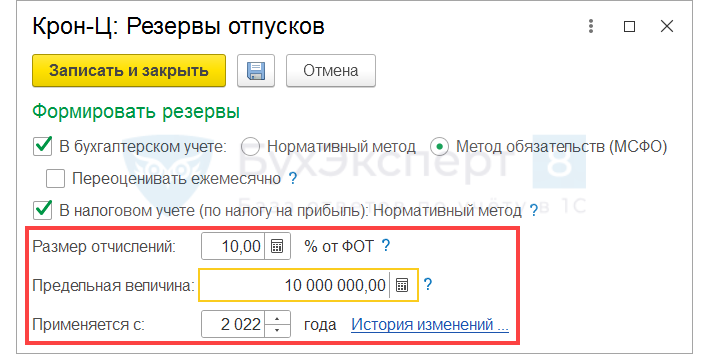

Настройки по учету резервов на 2022 год

Если рассчитываете резервы в БУ или НУ по нормативному методу, то для корректного расчета обязательств в 2022 году потребуется внести в сведения об Организации ( Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Резервы отпусков ):

- новый размер процента отчислений, если он изменился

- новый размер предельной величины резерва – он рассчитывается как [Остаток резерва на 01.01.2022] + [Плановый предел начисления резерва в 2022 год]

Также потребуется внести изменения, если с нового года в организации вообще меняется порядок расчета резервов.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка в ЗУП 3.1.14.55 при заполнении документа «Резервы отпусков»У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Алгоритм заполнения данных по страховым взносам в документе «Резервы отпусков»У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Готовимся к отчетной кампании – исправляем ошибки в учете по НДФЛ.

- Единый налоговый платеж (ЕНП) и машиночитаемые доверенности (МЧД) — готовимся заранее!У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (8)

savin Подписчик БухЭксперт8 :

Если в декабре 2021 у сотрудника-декретника изменить средний (указать вручную период), будет ли этот период использоваться в январе 2022?

Источник: buhexpert8.ru

Проводки по резерву отпусков в бухгалтерском учете

Резерв отпусков — проводки по его начислению и использованию связаны со специальным счетом бухучета. О том, что представляет собой этот счет, как на нем формируется необходимая сумма и как она затем списывается, читайте в нашей статье.

- Резерв на оплату отпусков: кто создает и по каким правилам

- Проводки по резерву отпусков в бухгалтерском учете

Резерв на оплату отпусков: кто создает и по каким правилам

Резерв по отпускным — это объем обязательств, которые юрлицо принимает на себя в отношении выплат своим работникам, использующим ежегодный оплачиваемый отпуск. По всем характеристикам он отвечает понятию «оценочное обязательство», подчиняющемуся положениям ПБУ 8/2010 (утверждено приказом Минфина России от 13.12.2010 № 167н).

Применение этого ПБУ обязательно для всех юрлиц, кроме кредитных организаций, госучреждений и лиц, имеющих возможность вести бухучет в упрощенном порядке (пп. 1, 3). К последним относятся субъекты малого предпринимательства, некоммерческие организации и юрлица в статусе участника проекта «Сколково» (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Алгоритм расчета объемов оценочных обязательств ПБУ не устанавливает. Имеется лишь требование об их обоснованности (подп. «в» п. 5). Поэтому порядок расчета величины резерва юрлицо разрабатывает самостоятельно.

А вот указание на применяемый счет бухучета при учете оценочных обязательств в ПБУ имеется — это счет учета резервов предстоящих расходов (п. 8). В Плане счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) такой счет обозначен номером 96, а в его описании присутствует фраза о том, что резерв должны составить не только сами отпускные, но и отчисления в фонды по ним. Таким образом, при начислении и списании резерва отпусков проводки обязательно будут иметь корреспонденцию со счетом 96.

Формировать оценочное обязательство требуется на отчетную дату (п. 15 ПБУ 8/2010), которая для большинства лиц, обязанных формировать резерв по отпускам, приходится на последний день года. То есть в создаваемой на конец года бухотчетности должна отразиться сумма этого резерва, соответствующая объему запланированных на предстоящий год расходов на оплату отпускных вместе с начисляемыми на них страховыми взносами.

Проводки по резерву отпусков в бухгалтерском учете

Создание резерва на оплату отпусков отображается проводкой Дт 20 (23, 25, 26, 29, 44) Кт 96. ПБУ 8/2010 не указывает, как часто на протяжении года она должна выполняться. Это юрлицу тоже придется установить самостоятельно. В целях равномерного отнесения на затраты начисления можно делать помесячно или поквартально.

Расходоваться резерв будет в течение следующего года. Каждый раз при начислении отпускных и относящихся к ним отчислений возникающие при расчете суммы будут списываться со счета 96 записями Дт 96 Кт 70 и Дт 96 Кт 69 (п. 21 ПБУ 8/2010).

Правильность сумм показываемого в учете резерва подлежит периодической (а на конец года — обязательной) проверке (п. 23 ПБУ 8/2010). По ее итогам резерв может быть скорректирован в сторону уменьшения или увеличения.

Если резерв полностью использован до истечения года, на который он создавался, суммы продолжающих начисляться отпускных и начислений на них следует относить на затраты (п. 21 ПБУ 8/2010). Если же реальные расходы по отпускным не вышли за пределы величины резерва, то его излишек можно в конце года не относить в прочие доходы, а учесть в объеме резерва, формируемого на следующий год (п. 22 ПБУ 8/2010).

Резерв, создаваемый по отпускным, приходящимся на следующий год, относится к числу оценочных обязательств, регулируемых ПБУ 8/2010. В бухучете он должен создаваться всеми юрлицами, кроме тех, кто может не использовать это ПБУ. Разработать алгоритм расчета и установить периодичность отчислений в резерв нужно самостоятельно.

Итоговый объем резерва составляют как сами отпускные, так и отчисления по ним в фонды. При начислении и списании резерва отпусков проводки корреспондируют со счетом 96. Начисление отражается с указанием этого счета в кредитовой части записи и счетов учета затрат — в дебетовой. Списание делается проводкой, имеющей в дебетовой части счет 96, а в кредитовой — счета 70 и 69. Резерв подлежит инвентаризации.

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Источник: nsovetnik.ru

Резерв на оплату отпусков

В Российской Федерации существуют нормы трудового законодательства, которые работодатель обязан соблюдать. Эти нормы гласят, что сотрудник организации имеет право на оплачиваемый ежегодный отпуск (при официальном трудоустройстве). А при увольнении — сотруднику выплачивают компенсацию за неиспользованные дни отпуска (ст. 114,115,126,127 ТК РФ).

Что такое и зачем создаётся резерв на оплату отпусков разберёмся дальше.

Резерв на оплату отпусков (РО) — источник для покрытия расходов, которые будут осуществлены в будущем.

Простыми словами: накопления организации для покрытия будущих расходов, при условии, что расходы можно посчитать и они наступят обязательно — это и есть резерв на оплату отпусков. На 2022 год резерв на оплату отпусков нужно было создавать в 2021 году.

Для чего создаётся резерв?

РО создаётся как источник финансирования компенсаций за неиспользованный отпуск, отпускных, ежегодных выплат за выслугу лет и взносов во внебюджетные фонды.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно! Подробнее

Кто создаёт резерв отпусков

Интересный факт — с позиции бухучёта создание резерва рассматривается как обязанность организации, а с позиции налогового учёта — право организации. Разъяснения можно найти в ПБУ 8/2010 — создавать РО должны все юридические лица, кроме организаций, применяющих упрощённые способы ведения бухучёта.

Важно! Не путать с УСН.

В п. 5, ст. 6 402-ФЗ от 06.12.2011 перечислены субъекты, не имеющие права на применение упрощённых способов формирования бухгалтерской отчётности.

Как часто создаётся резерв

Создавая резерв, предприятие выбирает 1 подходящий для себя вариант из 3 возможных:

- последнее число каждого месяца. Это самый трудоёмкий вариант, т.к. пересчитывать резерв нужно будет ежемесячно. Подходит для организаций, в которых происходит частое увольнение сотрудников;

- последнее число каждого квартала. Можно сказать, это самый приемлемый вариант, учитывая соотношение «эффект-затраты»;

- 31 декабря. Самый лёгкий вариант.

ВАЖНО! Формирование резерва на конец года разрешено тем организациям, которые составляют отчётность по итогам года.

Подытожим — резерв отпусков создается на отчётную дату. В учётной политике обязательно нужно отразить способ создания РО.

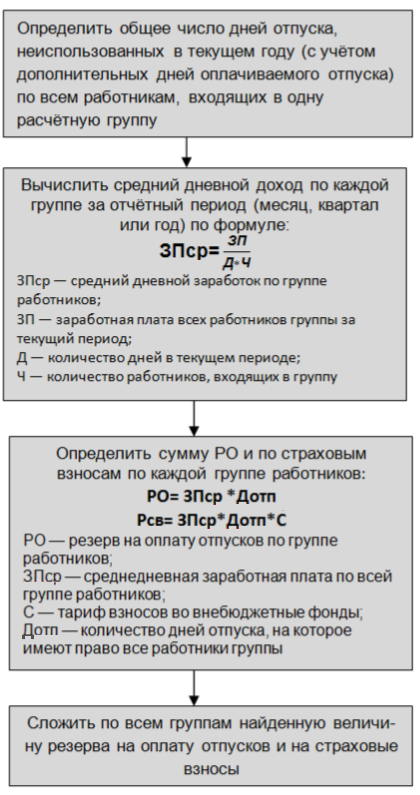

Как рассчитать резерв отпусков

Ни налоговый кодекс, ни ПБУ не дают чётких указаний по расчёту резерва. Каждая организация вынуждена сама устанавливать порядок определения величины РО. Есть общие рекомендации Минфина для бюджетных учреждений (Письмо от 20.05.2015 №02-07-07/28998), как определить величину резерва отпусков.

- Сперва сотрудников организации нужно поделить на группы по принципу: в одну группу попадают работники, доход которых учитывается на одном и том же счёте учёта затрат.

Например: если доход работников учитывается по дебету 44 счёта, то они относятся к одной группе, а работники, чья зарплата учитывается по дебету 20 счёта (основное производство) попадают в другую группу.

- Рассчитываем величину РО и не забываем про взносы во внебюджетные фонды.

Для определения величины РО нужно выбрать способ расчёта:

Способ 1

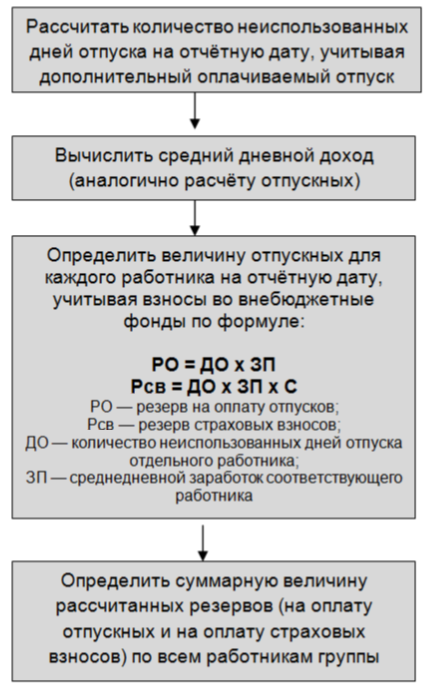

Используя схему ниже, на каждую отчётную дату, которая закреплена в учётной политике (конец месяца, квартали или года) для каждой группы работников нужно рассчитать РО (исходя из величины среднего дневного дохода, приходящегося на каждого работника).

Способ 1

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 2

Немного упростим задачу, рассчитаем РО не по каждому сотруднику, а сразу по всем работникам, относящихся к одной группе.

Этапы расчёта такие:

Способ 2

Как и в первом способе,найденная сумма является величиной резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Общая сумма резервов по всем группам должна соответствовать кредитовому сальдо счёта 96 «Резервы предстоящих расходов», субсчёт «Резерв на оплату отпусков» на конец отчётного периода.

Способ 3

Самый простой способ расчёта РО — по итогам прошлого года.

Рассчитывается по формуле:

Резерв отпусков = общее число неиспользованных дней отпуска * средний дневной заработок по организации + суммы страховых взносов на получившуюся величину

В любом случае нужно определить, остались ли у организации неиспользованные суммы резерва за прошлый год (Письмо Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

НР = сумма резерва, начисленного за год — фактические расходы на оплату отпусков за год,

где НР — недоиспользованная сумма резерва.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Образец расчёта резерва по отпускам

Пример 1:

Фирма создает резерв на предстоящую оплату отпусков. Исходя из расчётов бухгалтера, отчисления в резерв за текущий месяц составили:

- работники основного производства — 50 000 руб.;

- административный персонал — 25 000 руб.;

- менеджеры отдела продаж — 17500 руб.;

Бухгалтер сделает в учёте записи:

- Дебет 20 Кредит 96 – 50 000 руб. — отчисления на резерв отпусков по работникам основного производства;

- Дебет 26 Кредит 96 – 25 000 руб. — то же по административному персоналу;

- Дебет 44 Кредит 96 – 17500 руб. — отчисления в РО по менеджерам отдела продаж;

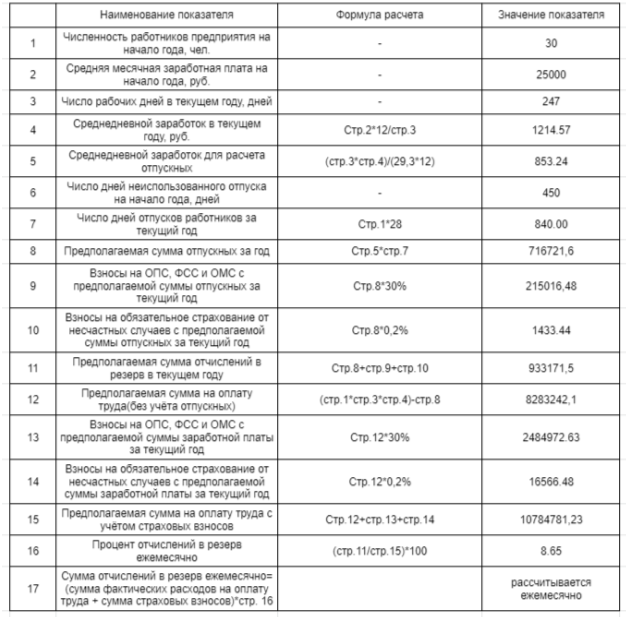

Пример 2:

ООО «Альфа» создает РО по состоянию на 31.12.2020:

- с прошлого года осталась сумма недоиспользованного резерва — 500 000 руб.;

- численность работников — 30 человек;

- средний месячный доход — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример расчёта резерва в бухгалтерском и налоговом учёте:

Пример расчёта

Если недоиспользованная сумма фактически начисленного и рассчитанного резерва на последнее число периода (месяц, квартал, год)превышает сумму отпускных, то положительная разница учитывается в составе внереализационных доходов.

Что относят к оценочным обязательствам

Чтобы обязательство было признано оценочным, оно должно соответствовать ряду признаков (ПБУ 8/2010):

- Обязательства появились в прошлом и избежать расходов не получится. Например, отпускные — избежать выплаты отпускных точно не удасться.

- Выполнение обязательств снижает доход предприятия.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат можно подсчитать.

Отпускные выплаты соответствуют всем заявленным признакам, соответственно, они относятся к оценочным обязательствам и должны быть отражены в бухучёте.

Как резервы учитываются в бухучёте

Логично, если будущие затраты будут отражены по счёту учёта резервов предстоящих расходов (кстати, это подтверждается ПБУ 8/2010).

Оценочные обязательства фиксируются на счёте 96 «Резервы предстоящих расходов». Обязательства могут входить как в сумму конкретных расходов, так и в сумму прочих расходов.

Проводки для отчисления в резерв:

ДТ 20 (08,23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Начисление отпускных или компенсации за неиспользованные дни отпуска будет отражено:

- ДТ 96 «Резервы предстоящих расходов» КТ 70 — начислены отпускные (компенсации);

- Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69- начислены страховые взносы на сумму отпускных за счет резерва.

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчёт

Часто задаваемые вопросы

Что такое резерв?

Это своего рода “подушка безопасности” при появлении у организации непредвиденных расходов. Резерв позволяет создать в текущем периоде финансовые накопления для использования их в будущем.

Какой штраф, если организация не создаёт резервы на оплату отпусков?

Статьёй 120 НК РФ предусмотрены штрафные санкции за грубое нарушение правил учёта доходов и расходов. Если нарушение совершено только в пределах одного налогового периода, то штраф составит 10.000 рублей, если нарушения продолжаются дальше, то штраф составит 30.000 рублей. Еще и должностные лица получат взыскание в размере от 5.000 до 10.000 рублей (статья 15.11 КоАП).

Если организация делает отчисления в резерв, а в учётной политике это не зафиксировала?

Важно! Суммы резерва занижают налогооблагаемую базу. При обнаружении этого нарушения налоговые органы вправе не признать расходы, относимые на сумму резерва, что приведет к доначислению налога. Дополнительно п.п. 2, 3 ст.

120 НК РФ занижение налоговой базы влечёт штраф в размере 20% от суммы неуплаченного налога, но не менее 40.000 рублей.

Если резерва недостаточно для выплаты отпусков? Как отразить в учёте?

Если созданного РО недостаточно, то отпускные (компенсация) начисляются в дебет счёта затрат 20 (08, 23, 26, 44). Важно помнить, что порядок расчёта величины РО определяет сама организация.

Если осталась неизрасходованная сумма резерва?

Оставшиеся с прошлого года суммы резерва и неиспользованные в отчётном году, включаются в состав прочих доходов организации по дебету 96 счёта и кредиту 91 счёта «Прочие доходы и расходы», субсчёт 91.1 « Прочие доходы».

Что делать, если в 2021 году организация не создавала резерв по отпускам, а в 2022 решила создать?

В таком случае, организация должна внести изменения в свою учётную политику и отразить эти изменения в годовой отчётности (ПБУ 1/2008).

Нажмите Ctrl+D чтобы добавить страницу в избранное

3 нравится

Вам будет интересно

Похожие статьи

Подотчётные лица

Подотчётные лица Нематериальные активы (НМА)

Нематериальные активы (НМА) Активные и пассивные счета

Активные и пассивные счета Курсовые разницы

Курсовые разницы Учётная политика организации

Учётная политика организации Инвентаризация имущества

Инвентаризация имущества

- Резервы по сомнительным долгам

- Коммерческие расходы

- Резерв на оплату отпусков

- Расходы будущих периодов

- Отложенные налоговые обязательства

- Нематериальные активы (НМА)

- Курсовые разницы

- Оценочные обязательства

- Учётная политика организации

- Активные и пассивные счета

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org