Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина рассказывает, что показывает коэффициент рентабельности активов и как его использовать на практике для принятия объективных управленческих решений.

Иллюстрация: Everett Collection/Shutterstock

Финансовый директор, продуктолог сервиса «Моё дело Финансы»

Евгений производит лофт-мебель и продолжает погружение в мир управленческого учета и финансового анализа. Он научился пользоваться коэффициентом рентабельности продаж и находить точку безубыточности своего производства. Сегодня поговорим об оценке эффективности использования активов. Предприниматель хочет быстрее изучить ключевые бизнес-показатели, поэтому записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса». По окончании программы он сможет организовать управленческий учет и ускорит развитие собственного дела.

ROA и ROE за 8 минут Что это, как их считать на примере III часть семинара Финансы для нефинансистов

Что такое рентабельность активов

Рентабельность активов (Return on Assets, ROA) показывает, сколько копеек зарабатывает предприятие с каждого вложенного в активы рубля. С рентабельностью активов по чистой прибыли Евгений сможет прогнозировать финансовые результаты бизнеса, чтобы планировать дорогостоящие покупки: нового оборудования, транспортных средств, производственных площадей и так далее.

ROA — показатель эффективности менеджмента. Если его значение снижается, значит руководство стало хуже извлекать прибыль из вложений в компанию. Если вы читали мою статью про рентабельность собственного капитала (ROE), то заметили схожесть показателей. Да, они оба демонстрируют отдачу от потраченных на развитие предприятия денег. Но при расчете ROE учитывают только вложения собственников, а при расчете ROA — кредиты, займы и кредиторскую задолженность (по налогам, заработной плате, перед поставщиками, подрядчиками и другое).

Как ROA связан с налоговыми проверками

Как рассчитать показатель

Формула для расчета рентабельности активов: ROA = Чистая прибыль за год ÷ ((Активы на начало года + Активы на конец года) ÷ 2) × 100%.

- чистая прибыль — строка 2400 отчета о финансовых результатах;

- стоимость активов — строка 1600 бухгалтерского баланса.

Тогда формула по бухотчетности:

ROA = строка 2400 ÷ ((строка 1600нп + строка 1600кп) ÷ 2) × 100%.

Пример использования ROA из практики Евгения

Рассмотрим применение рентабельности активов в бизнесе Евгения. Напомню, его компания изготавливает и продает лофт-мебель. Допустим, предприниматель хочет приобрести новое оборудование для увеличения производственной мощности, так как уже не справляется с потоком заказов. Евгений планирует купить станок за 1 300 000 рублей. По предварительным расчетам, чистая прибыль при использовании нового станка увеличится на 70 000 рублей.

| Статья | Сумма, руб. |

| Чистая прибыль | 450 000 |

| Активы на начало года | 900 000 |

| Активы на конец года | 850 000 |

ROA = 450 000 ÷ ((900 000 + 850 000) ÷ 2) × 100% = 51,43%.

Рентабельность активов — формула расчета

Посмотрим на изменение рентабельности активов. Исходные данные :

| Статья | Сумма, руб. |

| Чистая прибыль | 520 000 |

| Активы на начало года | 2 200 000 |

| Активы на конец года | 2 150 000 |

ROA = 520 000 ÷ ((2 200 000 + 2 150 000) ÷ 2) × 100% = 23,9%.

Другой вариант — купить еще один станок старой модели. Его использование должно принести дополнительные 50 000 рублей чистой прибыли. Но и стоит он 800 000 руб. Посмотрим на изменение рентабельности активов при принятии такого решения. Исходные данные :

| Статья | Сумма, руб. |

| Чистая прибыль | 500 000 |

| Активы на начало года | 1 700 000 |

| Активы на конец года | 1 600 000 |

ROA = 500 000 ÷ ((1 700 000 + 1 600 000) ÷ 2) × 100% = 30,3%

После анализа рентабельности активов Евгений принял решение приобрести еще один станок старой модели, поскольку это приведет к меньшему падению рентабельности активов, и вложение окупится быстрее.

Читая статьи, Евгений делает большие успехи в финансовом анализе. Чтобы ускорить построение отчетов и научиться принимать объективные управленческие решения, предприниматель записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса».

Источник: delovoymir.biz

Как рассчитать показатель ROA: формула и примеры

В этой статье мы поговорим о рыночном мультипликаторе ROA. Узнаем, для чего он нужен, какая у него формула расчёта, важные особенности, достоинства и недостатки, а также приведём примеры использования.

Что такое мультипликатор ROA

ROA (Return on Assets) — это коэффициент рентабельности активов. Представляет собой соотношение чистой прибыли и средневзвешенной величины активов и демонстрирует эффективность применения капитала. Выражается в процентах.

Какая формула расчёта ROA

ROA = Net Profit / Average Assets

- Net Profit — чистая прибыль компании за расчётный период. Таковым обычно является год или квартал.

- Average Assets — средневзвешенная величина активов компании.

Формула расчёта Average Assets

Average Assets = (Assets 1 + Assets 2) / 2

- Assets 1 — величина активов компании на начало расчётного периода.

- Assets 2 — величина активов компании на конец расчётного периода.

Сейчас практически полностью отпала необходимость в самостоятельных расчётах показателя рентабельности активов: эта информация доступна в открытых источниках.

Какие особенности у ROA

Коэффициент рентабельности активов фирм отличается в зависимости от их сектора и вида деятельности. Например, ROA у компании из сферы обслуживания будет выше, чем у представителя нефтедобывающей промышленности.

Причина кроется в количестве оборотных средств для функционирования компании и производства. Чем больше фирма тратит на развитие, тем меньше будет рентабельность за этот отрезок времени.

Промежуточный вывод: рациональным и корректным можно считать сравнение по данному мультипликатору лишь работающих в одной сфере компаний. Важно понять, что чем выше показатель ROA, тем лучше как для фирмы, так и для инвесторов.

Примеры использования ROA в нефтегазовом секторе

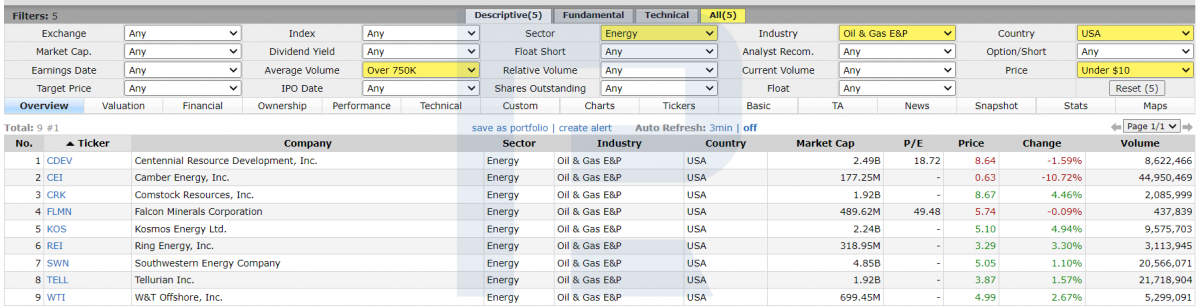

- Заходим на страницу скринера акций.

- Выбираем интересующий нас сектор. Например, энергетика.

- Указываем индустрию — нефть и газ, разведывательные работы и добыча.

Выбор других критериев отбора — на ваше усмотрение. Мы отсортируем акции по цене и по среднему объёму торгов для исключения неликвидных инструментов: до $10 и более 750 000 бумаг соответственно. Указываем место расположения — США. Результат отбора компаний для анализа — список из 9 организаций.

4. Переходим во вкладку с финансовыми показателями компаний и сравниваем значения ROA.

Видим, что две организации имеют положительные значения ROA: FLMN — 5,8% и CDEV — 6,6%. Остальные имеют отрицательные значения. Это не говорит об их убыточности, но требует более детального изучения. При поверхностном анализе компания с положительным значением ROA выглядит привлекательнее для инвестирования.

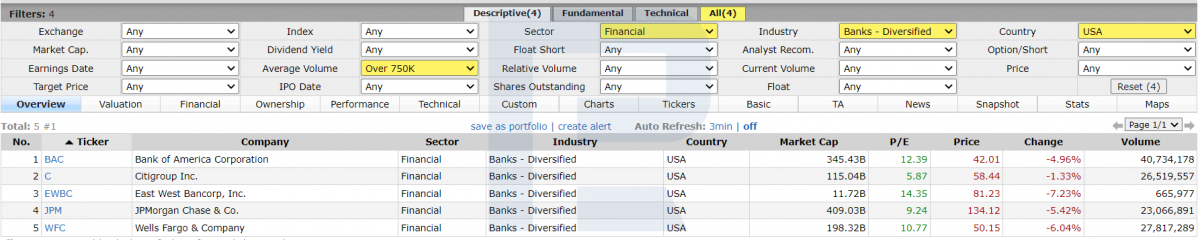

Примеры использования ROA в финансовом секторе

На странице скринера акций указываем такие параметры: сектор — финансы, индустрия — банки, средний объём торгов — более 750 000 акций, расположение — США. Результат отбора компаний для анализа — список из 5 организаций.

Все представленные для анализа компании имеют положительное значение ROA — от 0,9% до 1,3%. Можно сделать предварительный вывод, что все пять банков, в принципе, подходят для инвестирования.

Важно отметить, что не стоит принимать инвестиционные решения на основе показания только одного мультипликатора. Необходимо провести комплексный анализ, применив несколько мультипликаторов и сравнив финансовую информацию о компаниях.

Плюсы и минусы ROA

Достоинства коэффициента рентабельности активов:

- Лёгкая формула для расчёта, все необходимые данные есть в финансовом отчёте компании.

- Доступность готовых результатов расчётов в открытых источниках.

- Прозрачность логики. Снижение ROA демонстрирует нерациональное использование активов, рост ROA — признак рационального использования капитала, а также возможности увеличения прибыли.

Недостатки коэффициента рентабельности активов:

- Корректное сравнение лишь работающих в одном секторе компаний.

- Зависимость от финансовых отчётов фирм. Сумма средств, выделенных на амортизацию, может не соответствовать фактическому износу оборудования.

- Неочевидность выводов. Коэффициент рентабельности капитала в отрицательном секторе не всегда говорит об убыточности компании. Возможно, организация приобрела современное оборудование, которое ещё не участвует в производственном процессе.

- Для понимания динамики изменений ROA при сравнении компаний по этому показателю необходимо учитывать его значения за несколько предыдущих отчётных периодов.

Вывод

Как и многие другие мультипликаторы, ROA имеет свои положительные и отрицательные стороны. Коэффициент рентабельности активов может дать лишь предварительную оценку перспективности инвестирования в компанию. Оптимальным решением для анализа фирмы будет комплексное применение мультипликаторов и изучение финансовой отчётности.

Инвестируйте в американские акции на выгодных условиях! Реальные акции на платформе R StocksTrader от 0,0045 USD с минимальной комиссией в размере 0,5 USD. Вы можете попробовать свои навыки торговли в платформе R StocksTrader на демо-счёте или открыть реальный торговый счёт, для этого нужно только зарегистрироваться на сайте RoboForex и открыть счёт.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

Источник: blog.roboforex.com

Рентабельность активов (показатель ROA) — что это: формула расчета коэффициента

Здравствуйте, уважаемые читатели проекта Тюлягин! В этой статье рассмотрен показатель рентабельности активов или ROA. Этот коэффициент является хорошим инструментом для инвестиционной и экономической оценки компании и активно используется инвесторами, аналитиками и менеджерами. В статье вы узнаете что такое рентабельность активов, в чем ее суть, приведена формула расчета показателя ROA. Также приведены реальные примеры расчета для существующих компаний и другие особенности, про которые вы узнаете в статье далее.

- Что такое рентабельность активов (ROA)?

- Суть и формула рентабельности активов

- Для чего нужен и что показывает ROA

- Пример использования рентабельности активов

- Рентабельность активов (ROA) и рентабельность капитала (ROE)

- Недостатки рентабельности активов

- Резюме

Что такое рентабельность активов (ROA)?

Рентабельность активов (ROA — return on assets, иногда переводится на русский как рентабельность инвестиций) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли.

ROA отображается в процентах, чем выше ROA, тем лучше.

Суть и формула рентабельности активов

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании. ROA — это простейший из таких корпоративных показателей эффективности.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов. В качестве формулы это можно выразить как:

Рентабельность активов (ROA) = Чистая Прибыль (net income) ÷ Средние суммарные активы (total assets)

Более высокий ROA указывает на большую эффективность активов. Например, представьте, что Василий и Пётр открывают киоски с хот-догами. Василий тратит 150 000 рублей на голую металлическую тележку, в то время как Пётр тратит 1 500 000 рублей на дизайнерскую тележку на тему зомби-апокалипсиса, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала компания. Если бы за определенный период времени Василий заработал 15 000 рублей, а Пётр — 120 000 рублей, у Пети был бы более ценный бизнес, а у Васи — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная ROA Васи составляет 15 000 рублей/ 150 000 рублей = 10%, а упрощенная ROA Пети составляет 120 000 рублей / 1 500 000 рублей = 8%.

Для чего нужен и что показывает ROA

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов). ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой общих обязательств и собственного капитала. Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга сводится на нет путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных компаний, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

Данные в таблице относятся к последним 12 месяцам (ttm) по состоянию на 1 мая 2021 г.

Акции розничного сектора

| Macy’s | -259 млн $ | 18 082 млн $ | -1.4% |

| Kohl’s | 392 млн $ | 14 689 млн $ | 2.6% |

| Dillard’s | 249 млн $ | 3 508 млн $ | 7.1% |

Каждый доллар, вложенный Dillard’s в активы, приносит 7,1 цента чистой прибыли. Dillard’s лучше конвертировал свои инвестиции в прибыль по сравнению с Kohl’s и Macy’s. Macy’s и вовсе имеет отрицательный коэффициент ROA, что также возможно. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Dillard’s в отчетный период было более искусным, чем его коллеги.

Рентабельность активов (ROA) и рентабельность капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы. По сути, ROE измеряет только рентабельность капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Таким образом, если компания берет на себя больше долгов, ее рентабельность капитала ROE будет выше, чем рентабельность активов ROA. Взяв заем, компания увеличивает свои активы за счет поступающих денежных средств. Предполагая, что доходность постоянна, активы теперь выше, чем собственный капитал, а знаменатель расчета рентабельности активов выше, потому что активы выше. Таким образом, ROA упадет, а ROE останется на прежнем уровне.

Недостатки рентабельности активов

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это потому, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобытчики, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств, чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая доходность инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель. Итак, формулы будут такими:

- 1 вариант ROA: Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Средние суммарные активы

- 2 вариант ROA: Операционная прибыль * (1-налоговая ставка) / Средние суммарные активы

Резюме

Что понимается под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли с каждым потраченным инвестиционным долларом или рублем. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы. ROA также можно использовать для сравнения «яблок с яблоками» в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли компании (net income) на средние суммарные активы (total assets). Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — в ее балансе. Средние суммарные (общие) активы используются при расчете ROA, потому что общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют и альтернативные методы вычисления ROA.

Что считается хорошей рентабельностью активов?

Рентабельность активов более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность активов для компаний одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей. В результате активы компании-разработчика программного обеспечения будут занижены, а ее рентабельность активов может значительно возрасти.

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности.

- ROA лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA не учитывает долг компании, в то время как рентабельность собственного капитала (ROE) учитывает — если у компании нет долга, ее акционерный капитал и общие активы будут такими же, а ROA будет равняться ROE.

А на этом сегодня все про рентабельность активов ROA. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник: tyulyagin.ru