Сальдо — это разность между дебетовым и кредитовым оборотами по отдельному счету.

Сальдо счета

Это разница между дебетовыми и кредитовыми записями по счету на конец отчетного периода. Применяется ко множеству взаимосвязанных счетов, например к счетам банков, компаний кредитных карточек, брокерских фирм и крупных магазинов, а также используется в системе бухгалтерского учета. Один и тот же счет может иметь дебетовый или кредитовый чистый остаток (сальдо), в зависимости от того, какой стороной в данной операции вы являетесь.

Дебетовое сальдо

Это остаток денежных средств клиента, проходящий по дебету счета банка. Служит индикатором потребности клиента в привлечении дополнительных денежных средств. Клиенту разрешается иметь дебетовое сальдо по расчетному счету в кредитных организациях в форме овердрафта, когда, не открывая нового расчетного счета, он получает право на дополнительную оплату расчетных документов за счет ресурсов банка.

В этих соглашениях оговаривают предельную величину дебетового сальдо (лимит задолженности), срок и порядок отражения на отчетные даты. Наличие дебетового сальдо на активных банковских счетах свидетельствует о нормальном состоянии ведения дел в банке.

Что показывает оборотно сальдовая ведомость?

Кредитовое сальдо

1) бухгалтерский термин, означающий превышение итоговых сумм по кредиту счета в сравнении с дебетом. Показывается, как правило, в пассиве баланса;

2) в биржевых операциях: задолженность брокера или дилера клиенту.

Отрицательное сальдо

Отрицательное, красное сальдо означает превышение расходов над поступлениями.

Положительное сальдо

Положительное, активное сальдо означает превышение поступлений над издержками.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про сальдо

- Сальдо Т У Ф Х Ц Ч Э M Сальдо Сальдо — это разность между дебетовым и кредитовым оборотами по отдельному счету Сальдо счета

- Счета расчетов в современном бухгалтерском учете Счета расчетов могут иметь два сальдо по дебету и кредиту одновременно Такие счета еще называют активно-пассивными На этих счетах учитывается

- Использование итоговых данных оборотно-сальдовой ведомости для финансового анализа деятельности организации Использование итоговых данных оборотно-сальдовой ведомости для финансового анализа деятельности организации И Д Демина доктор экономических наук профессор кафедры

- Необходимость учета прочих доходов и расходов при маржинальном анализе Такие рассуждения верны если не учитывать сальдо прочих доходов и расходов В реальной практике у многих предприятий это сальдо имеет отрицательное

- Отчет об изменениях в собственном капитале в условиях индустриально-инновационного развития Казахстана Кроме того организация обязана представлять в отчете об изменениях в собственном капитале или в примечаниях к финансовой отчетности суммы операций с владельцами собственного капитала выделяя отдельно выплаты владельцам собственного капитала сальдо нераспределенной прибыли т е накопленной прибыли или убытка на начало периода и на отчетную

- Отказ от ведения дополнительных счетов как путь повышения эффективности бухгалтерского учета Кредит Вариант 1 Сальдо на начало периода 11 1 1 Поступил товар 100 100 2 Поступил товар по

- Платежный баланс Разница между величиной этих платежей — это сальдо платежного баланса Сальдо платежного баланса может быть положительным и отрицательным что сильно сказывается на

- Сальдированный подход к учету выбытия основных средств Сальдированный подход к учету выбытия основных средств В.А Ситникова кандидат экономических наук доцент доцент кафедры

- Сальдированный подход к учету выбытия основных средств Сальдированный подход к учету выбытия основных средств В.А Ситникова кандидат экономических наук доцент доцент кафедры

- Особенности формирования финансового результата в учете организаций АПК Затем сальдо исчисленное по субсчету 90.9 Прибыль убыток от продаж списывается на счет 99 Прибыли и

- Анализ как этап аудиторской проверки расчётов по налогу на прибыль ПБУ 18 02 отражение отложенных налоговых активов и обязательств в бухгалтерском балансе возможно двумя способами 2 развернутой суммой в активе и пассиве бухгалтерского баланса сальдированной свернутой суммой в активе или пассиве бухгалтерского баланса Отражение в бухгалтерском балансе сальдированной суммы

- Анализ кредитоспособности малых предприятий кредитным экспертом банка Сумма средств на банковских счетах определяется по данным оборотносальдовой ведомости счет 51 Расчетные счета или по банковским выпискам на дату балансового отчета Банк-кредитор

- Методика анализа дебиторской и кредиторской задолженностей по данным бухгалтерской финансовой отчетности В табл 3 помещаются все имеющиеся статьи дебиторской задолженности и все имеющиеся статьи кредиторской задолженности определяются общие объемы дебиторской задолженности и кредиторской задолженности после чего производится их сравнение и определяется пассивное или активное сальдо дебиторской и кредиторской задолженностей Пассивное сальдо — это превышение кредиторской задолженности над дебиторской задолженностью

- Отражение отложенных налоговых активов отложенных налоговых обязательств постоянных налоговых обязательств активов в бухгалтерской отчетности Д-т сч 91-9 Сальдо прочих доходов и расходов К-т сч 99-1 Балансовая прибыль убыток списан результат от прочих

- Порядок анализа отложенных налоговых активов отложенных налоговых обязательств и оценка их влияния на финансовое состояние организации ИТОГО Пассивное сальдо Активное сальдо БАЛАНС БАЛАНС Исходя из этого тезиса наиболее оптимальной ситуацией следует признать равенство

- Финансовые результаты предприятия Бухгалтерская прибыль предприятия прибыль до налогообложения рассчитывается как сумма прибыли от продаж сальдо операционных доходов и расходов сальдо внереализационных доходов и расходов Прибыль до налогообложения Прибыль убыток

- Исполнение федерального бюджета в первом полугодии 2018 г. Росстата сальдированный финансовый результат по итогам первого полугодия 2018 г вырос относительно соответствующего периода 2017 г

- Финансовая устойчивость компании проблемы и решения ПАО АНК Башнефть за 2015 г можно сделать вывод что такой показатель как сальдо денежных потоков за отчетный период или FCF не является целевым показателем в этом периоде

- Альтернативные методы оценки нетипичных инвестиционных проектов Если первоначальные затраты на строительство вышки и бурение скважины равны нулю то проект имеет нулевое сальдо и нулевое значение ставки дисконтирования которая уравнивает положительный и отрицательный потоки альтернативное значение ставки

- Оборотная ведомость Оборотная ведомость составляется в конце месяца на основании данных счетов об остатках сальдо на начало и конец месяца и оборотах за месяц Оборотные ведомости составляют по счетам

Источник: 1fin.ru

Сальдо — что это такое простыми словами

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Легкий кредит от Газпромбанка — от 7.5%

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) . В нашем примере 77 700 рублей (55 000 руб.+51 000 руб.-28 300 руб.).Данная цифра показывает что мы должны 77 700 рублей поставщикам, так как сальдо(остаток) по кредиту, т.е кредиторская задолженность.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Сальдо в платежном балансе

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, зачастую – за год. При этом различают сальдо торгового и платежного равновесия.Сальдо торгового равновесия — разница между экспортными и привозными циклами. Оно может быть как позитивным, так и негативным.

Внешнеторговый равновесие может рассчитываться по регионам, отдельным странам либо группам товаров.Правильное сальдо торгового равновесия появляется в случае превышения экспорта над импортом и свидетельствует о том, что страна огромнее продает за рубеж, чем приобретает. Это также говорит о том, что страна не потребляет каждый объем произведенной продукции, а также о повышенном спросе на ее товары на интернациональном рынке.

В России в последние годы отмечается правильное сальдо торгового равновесия, во многом за счет экспорта энергоносителей и металлов на внешние рынки.Негативное сальдо свидетельствует о превышении импорта над экспортом. Считается, что негативное сальдо является дрянный склонностью и сигналом для государства о том, что рынок зависим от привозных товаров.

Также оно свидетельствует об ущемлении интересов внутренних изготовителей и низкой экспортной конкурентоспособности производимых товаров. МВФ указывает на полезность для экономического становления позитивного торгового равновесия. Негативное сальдо торгового равновесия зачастую приводит к обесцениванию (девальвации) денег в этих странах.

Но не неизменно негативный торговый равновесие – отрицательное явление для экономики. Так, скажем, в Великобритании и США (странах с негативным балансом), это разрешает унимать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.Сальдо торгового равновесия является основой сальдо платежного равновесия.

Последнее представляет из себя разницу между иностранными поступлениями и платежами заграницу. Позитивное сальдо платежного равновесия отслеживается при превышении внешних поступлений над исходящими платежами. Негативное сальдо говорит о превышении платежей из страны над поступлениями в страну.Негативное сальдо ведет к уменьшению валютного запаса страны, следственно многие страны тяготятся к поддержанию позитивного сальдо.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу. Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период.

Продолжительность периода зависит от политики конкретного предприятия.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

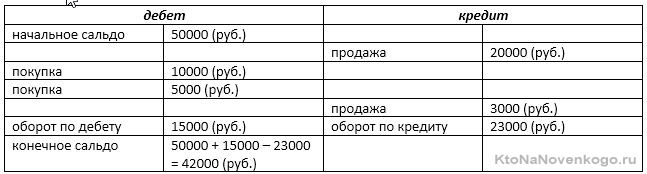

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Просчет сальдо в бухгалтерии

| ДЕБЕТ | КРЕДИТ | ||

| Сальдо начальное по дебету | 10 000 руб. РФ | ||

| Продажа 10.12.2020 | 5000 руб. РФ | ||

| Продажа 20.12.2020 | 1000 руб. РФ | ||

| Покупка 22.12.2020 | 3 000 руб. РФ. | ||

| Оборот по дебету | 3 000 руб. РФ | Оборот по кредиту | 6 000 руб. РФ |

| Сальдо на конец периода | 7 000 руб. РФ | ||

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета.

Покупка шла в актив по дебету на 3 тыс. руб. РФ.

Кредит Наличными от Хоум Кредит Банка — ставка 7.9%

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Источник: bos-time.ru

Сальдо это остаток счета

Са́льдо (итал. saldo — расчёт, остаток) — разность между поступлениями и расходами за определённый промежуток времени.

В бухгалтерском учёте [ править | править код ]

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях [ править | править код ]

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

Люди, далекие от экономической деятельности (в том числе бухгалтерии), услышав слово «сальдо», никогда не догадаются, что оно обозначает.

Поэтому сегодня мы, чтобы быть «в теме», разберемся, что такое сальдо, где применяется и как вычисляется.

Определение — что это такое

«Сальдо» в переводе с итальянского языка переводится как «остаток». Как видите, все очень просто. Можно сказать: «Сальдо моих карманных денег равно нулю». Не совсем по-русски, но зато красиво и интригующе.

Объясним на примере: допустим, что вам пришла квитанция на оплату электроэнергии. В ней написано множество сумм:

- ваш долг на начало месяца – это неоплаченный остаток на конец прошлого месяца, который одновременно является входящим остатком на текущий месяц. Он называется начальным сальдо;

- начисления за электроэнергию за расчетный период;

- итоговая сумма, состоящая из следующих слагаемых: начальное сальдо + начисления – возможные корректировки – суммы, оплаченные в текущем периоде = итоговое сальдо. Это итоговое вам и нужно оплатить.

Сальдо – это разность (остаток на счету) между поступлениями и расходами за конкретный интервал времени.

Термин этот применяется в экономике и бухучете, т.е. там, где необходимо вычисление итогового результата в численном выражении:

- В бухгалтерском учете. Это разница между дебетом и кредитом определенного счета (подробней про дебет и кредит вы можете прочитать в другой статье нашего блога);

» alt=»»> - В торговых отношениях. Это разница между суммами поставок товара и суммами оплат;

- В международной торговле. Это разница в денежном эквиваленте между экспортом (вывоз товара из страны) и импортом (ввоз товара в страну) конкретного государства, т. е. сальдо торгового баланса.

Если показатели экспорта превышают показатели импорта, то говорят о положительном сальдо торгового баланса. Если ситуация с точностью «до наоборот», то фиксируется отрицательное сальдо торгового баланса.

Положительное сальдо свидетельствует о стабильном положении экономики. Анализ торгового баланса позволяет государству своевременно регулировать потоки экспорта и импорта.

Виды сальдо в бухучете

В бухгалтерском учете «сальдо» – это термин, который несет конкретную функциональную нагрузку. Его рассчитывают по дебету и кредиту конкретного счета, поэтому различают:

- дебетовое сальдо – это итоговая сумма, просчитанная по дебету, превышающая сумму, рассчитанную по кредиту. Отображает состояние активов компании. Если говорить простым языком, то это состояние счета, при котором сумма поступлений превышает сумму расходов (издержек);

- кредитовое сальдо – об этом говорят тогда, когда сумма показателей по кредиту больше суммы по дебету, т. е. налицо отрицательный остаток вследствие превышения расходов над поступлениями (в денежном эквиваленте).

Если по итогам расчетного периода дебет и кредит равны, то такое сальдо называют нулевым, а счет, по которому оно = 0 – закрытым.

Этот показатель выражает состояние счета в различные интервалы времени, поэтому его разделяют на 2 типа:

- начальное – итоговая сумма сальдо на конец прошлого периода, соответственно она же является начальной для текущего периода;

- конечное – итог деятельности в денежном выражении на конец текущего периода.

Формула расчета сальдо на активном счете:

Теперь рассмотрим все это на примере:

Из примера видно, как формируются:

- оборот по дебету: суммируются все поступления;

- оборот по кредиту: суммируются все расходы;

- конечное сальдо: сумма начального + оборот по дебету – оборот по кредиту.

Посмотрите, как выглядит оборотно-сальдовая ведомость на различных счетах конкретного предприятия отдельно по каждому счету и в итоге:

*при клике по картинке она откроется в полный размер в новом окне

Роль сальдо в бухгалтерском учете

Расчет сальдо – это основа проведения анализа хозяйственной деятельности предприятия.

О чем свидетельствует численный показатель:

- об уровне доходности всего предприятия или отдельного направления его хоз. деятельности;

- о стабильности экономического положения предприятия, или, напротив – о его близости к банкротству.

Кроме того, анализ сальдо за различные периоды позволяет сделать выводы об успехах или ошибках экономического руководства компанией и скорректировать дальнейший курс ее хозяйственной деятельности.

Краткий вывод

Знание экономических терминов позволяет ориентироваться не только в новостях современной жизни, но и применять полученные знания в повседневных ситуациях. Если вы хотите быть «на волне», то читайте наш блог! Вы узнаете много нового и полезного!

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименование |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Нет связанных сообщений

Источник: legalease.ru