Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

По отношению к балансу счет активный. В бухгалтерском балансе находится в разделе I «Внеоборотные активы», в Плане счетов — раздел I «Внеоборотные активы». Сальдо размещается по дебету.

Дебетовый оборот свидетельствует о поступлении средств во взаимосвязи со счетом 08 «Вложения во внеоборотные активы». Кредитовый оборот свидетельствует о выбытии основных средств во взаимосвязи со счетами 91 «Прочие доходы и расходы», 83 «Добавочный капитал», 02 «Амортизация основных средств» и другими.

Основные средства — это имущество, которое используется в организации в качестве средств труда больше одного года (например, здания, машины и оборудование, вычислительная техника, транспортные средства).

Единицей учета основных средств является инвентарный объект. Инвентарным объектом может быть:

Счет 01. Учет основных средства в бухгалтерии

— отдельный предмет (например, сейф)

— единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте или имеют общее управление (например, персональный компьютер).

На объекты основных средств начисляют амортизацию, которую учитывают на счете 02 «Амортизация основных средств».

Основными задачами учета основных средств являются:

1. контроль за сохранностью и наличием основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия, перемещения;

2. исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

3. контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

4. правильное и своевременное представление и раскрытие бухгалтерской информации по счетам 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности»;

5. своевременное представление отчетности по счету 01 (форма №5 — Приложение к бухгалтерскому балансу).

Согласно типовой классификации основные средства по их видам подразделяют на следующие:

1. здания, земля, объекты природопользования;

3. передаточные устройства;

4. машины и оборудование:

— силовые машины и оборудование;

— рабочие машины и оборудование;

— измерительные и регулирующие устройства, лабораторные сооружения;

— прочие машинные оборудования;

5. транспортные средства;

7. производственный инвентарь и принадлежности;

8. хозяйственный инвентарь;

9. рабочий продуктивный скот;

10. многолетние насаждения;

11. капитальные затраты по улучшению земель;

12. прочие основные средства.

В зависимости от назначения производственной деятельности основные средства делят на:

По отраслям основные средства классифицируют так:

1. основные средства промышленности;

ОСНОВНЫЕ СРЕДСТВА для начинающих | Счет 01 | Бухгалтерский учет | Бухучет

2. основные средства торговли;

3. основные средства сельского хозяйства;

4. основные средства сферы культуры, здравоохранения, образования;

5. основные средства лесного хозяйства;

6. основные средства сферы транспорта и связи;

7. основные средства строительства;

8. основные средства сферы информационно-вычислительного обслуживания;

9. основные средства ЖКХ, системы общепита.

По степени использования:

1. находящиеся в запасе;

2. в эксплуатации;

3. на консервации;

По степени принадлежности:

В системе АПК основные средства делят на:

1. основные средства сельскохозяйственного назначения:

а) основные средства отрасли животноводства;

б) основные средства отрасли растениеводства;

2. основные средства не сельскохозяйственного назначения.

Согласно ПБУ №6/2001 существует три метода оценки основных средств:

1) по первоначальной стоимости;

2) по восстановительной стоимости;

3) по остаточной стоимости.

Первоначальная стоимость основных средств – это оценка (стоимость) на дату оприходования приобретенных, изготовленных, выстроенных объектов, выращенных многолетних насаждений, скота основного стада и т.д.

Восстановительная стоимость основных средств – это стоимость воспроизводства объекта основных средств в соответствии с уровнем рыночных цен в данный момент времени.

Остаточная стоимость основных средств определяется как разница между первоначальной стоимостью и суммой износа основного средства за весь период эксплуатации.

Приобретение и введение в эксплуатацию основных средств

Покупка основных средств

Если организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости.

Оприходование объекта отражается проводкой:

Д 08 К 60 (75-1, 76, 98-2. ) — оприходован объект основных средств.

После того, как объект основных средств будет введен в эксплуатацию необходимо сделать проводку:

Д01 К08 — введен в эксплуатацию объект основных средств.

При приобретении основных средств за плату(по договору купли-продажи) первоначальная стоимость определяется из суммы таких затрат:

1. суммы, уплаченные продавцу в соответствии с договором;

2. суммы, уплаченные за доставку и монтаж;

3. суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

4. регистрационные сборы, другие платежи, связанные с регистрацией прав на объект основных средств (например, расходы, связанные с регистрацией автомобиля в ГИБДД);

5. проценты по кредитам и займам, полученным для приобретения объекта основных средств, начисленные до его оприходования;

6. иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала нужно учесть по дебету счета 08 «Вложения во внеоборотные активы» (без НДС):

Д 08 К 60(76. ) — учтены затраты, непосредственно связанные с приобретением объекта основных средств

Затем на основании счетов-фактур отразить сумму НДС:

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Счет 01. Основные средства

Бухгалтерский счет 01 «Основные средства», как ясно из его названия, предназначен для отражения информации о движении и наличии основных средств предприятия, принадлежащих ему на правах собственности. Причем на этом счете отражаются не только основные средства (такие, например, как станки, силовые установки, производственные помещения, дорогостоящая компьютерная техника), находящиеся в эксплуатации, но и основные средства в запасе, аренде (кроме долгосрочной аренды), на консервации и т. д.

Особенности учета

- тип счета 01 «Основные средства» — активный;

- основные средства учитываются по счету 01 «Основные средства» по своей первоначальной стоимости;

- если основное средство принадлежит сразу 2-м и более предприятиям, то оно отражается каждым предприятием на счете 01 «Основные средства» в соответствующих долях;

- при переоценке основных средств, изменение их первоначальной стоимости отражается на счете 01 «Основные средства» (при этом счет 01 корреспондирует со счетом 83 «Добавочный капитал»).

Субсчета счета 01

Обычно у счета 01 «Основные средства» нет субсчетов. Но для учета выбытия основных средств (при их списании, продаже и т. д.) можно открыть субсчет «Выбытие основных средств».

Корреспонденция счета

Счет 01 «Основные средства» корреспондирует со следующими счетами:

03 Доходные вложения в материальные ценности

08 Вложения во внеоборотные активы

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

02 Амортизация основных средств

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Примеры проводок по счету 01

Ниже приведены примеры типовых проводок по дебету счета 01 «Основные средства»:

| 01 | 03 | Имущество, предназначенное для сдачи в аренду, переведено в состав основных средств. |

| 01 | 08.1 | Оприходован земельный участок, купленный ранее и прошедший государственную регистрацию |

| 01 | 08 | Стоимость объекта основных средств увеличена в результате модернизации. |

| 01 | 79.3 | Возвращен объект основных средств, ранее переданный в доверительное управление. |

А вот примеры типовых проводок по кредиту счета 01 «Основные средства»:

| 02 | 01 | Списана на уменьшение первоначальной стоимости амортизация по объекту основных средств, выбывшему в результате продажи. |

| 83 | 01 | Стоимость объекта основных средств уменьшена в результате переоценки. |

| 99 | 01 | Остаточная стоимость основных средств, утраченных в связи с пожаром, списана на убытки организации. |

Источники Показать

- Счет 01 «Основные средства» // Снежана Манько (персональный сайт). URL: http://snezhana.ru/plan_01/ (дата обращения: 1.11.2013)

Если понравилась статья, поделитесь с друзьями и подпишитесь на обновления:

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Источник: galyautdinov.ru

Счет учета 01 (учёт основных средств в бухгалтерском учёте)

![]()

![]()

![]()

![]()

![]()

Счёт учёта 01 в бухгалтерском учёте применяется для учёта различных основных средств. В статье рассмотрены основные субсчета 01, аналитический учёт на счёте 01, а также показаны отчёты и примеры проводок. Часть информации есть в тексте статьи, а часть на видео.

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Статья представляет собой краткий обзор счёта 01, который в бухгалтерском учёте правильно называется «Основные средства». В плане счетов программы 1С:Бухгалтерия Вы можете посмотреть справочное описание по нему, если программа установлена на Вашем компьютере. Приведённые в статье примеры взяты из нашей учебной информационной базы.

Ниже мы рассмотрели лишь основные вопросы, касающиеся счёта учёта основных средств организации. Обратите внимание, что данная статья предназначена для начинающих специалистов в области бухгалтерии, а также начинающих пользователей программы 1С:Бухгалтерия, поскольку именно в ней и ведётся учёт на большинстве предприятий.

Название «Основные средства» часто сокращают до «ОС» (общепринятое сокращение).

Если Вас интересует более детальная информация об отдельных моментах учёта ОС, то соответствующие статьи Вы можете найти в информационно-справочном разделе нашего сайта, посвящённом бухгалтерскому учёту.

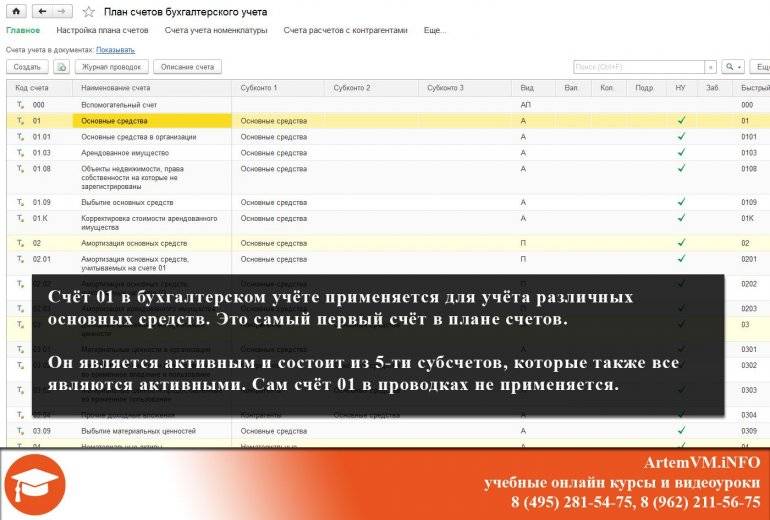

Счет 01 в бухгалтерском учете

Ниже на рисунке показан фрагмент плана счётов, на котором Вы можете видеть основную информацию о счёте 01. Как видите он является активным и состоит из пяти субсчетов, которые также все являются активными.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Поскольку это группа счетов, то сам «01» в проводках не применяется, а используются его субсчета. Давайте посмотрим основные субсчета и их назначение в бухучёте.

- 01.01 — Основные средства в организации.

Это основной субсчёт. Предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, доверительном управлении до момента их выбытия. Примеры проводок для 01.01 показаны в статье ниже. - 01.03 — Арендованное имущество.

Обратите внимание, что на 01.03 учитываются не собственные основные средства организации, а только те, которые взяты в аренду. Учёт здесь ведётся до момента их выбытия тем или иным способом. - 01.08 — Объекты недвижимости, права собственности на которые не зарегистрированы.

Если в компании есть основные средства, право собственности на которые не зарегистрировано в установленном законодательством порядке, то они учитываются на субсчёте 01.08 - 01.09 — Выбытие основных средств.

Также постоянно используется, поскольку у каждого основного средства есть конечный срок полезного использования. При продаже, списании, частичной ликвидации, передачи безвозмездно или иных операциях выбытия используется субсчёт 01.09. - 01.К — Корректировка стоимости арендованного имущества.

Буква «К» вместо номера в коде субсчёта всегда означает «корректировка». В данном случае 01.К предназначен для учета неамортизируемой части стоимости основных средств компании, находящихся в аренде.

Описание субсчетов, приведённое выше, взято нами из стандартной справки программы 1С:Бухгалтерия и дополнено для лучшего понимания материала, поскольку справочная система программы довольно аскетичная и не содержит много информации.

Аналитический учет счёта 01

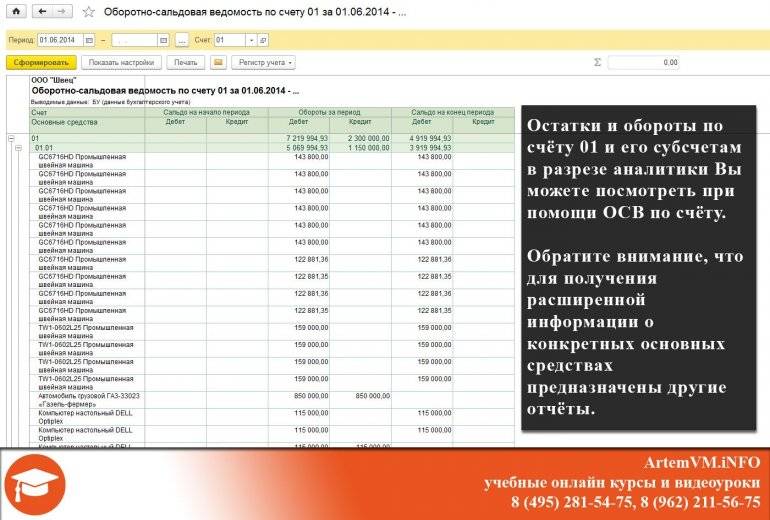

Если Вы снова посмотрите на первый скриншот, то можете увидеть что аналитический учёт на счёте 01 ведётся только в разрезе основных средств. Других аналитических счетов нет, в том числе как на самом счёте 01 (напомним, что это группа), так и на всех его субсчетах.

Посмотреть остатки и обороты по 01 в программе 1С:Бухгалтерия Вы можете при помощи встроенного отчёта «Оборотно-сальдовая ведомость», при чём лучше выбирать тот отчёт, в котором показываются не все счета, а только выбранный. Пример ОСВ для 01 приведён ниже — это скриншот из учебной базы нашего расширенного видеокурса по изучению 1С:Бухгалтерии 8.3.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

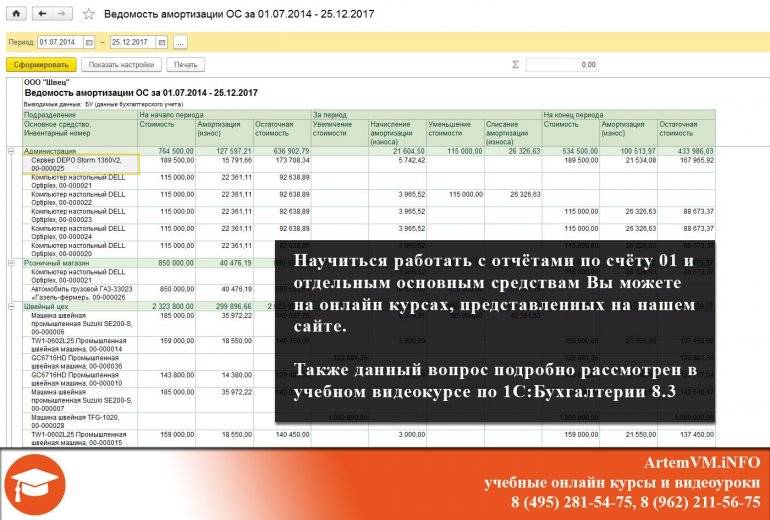

Обратите внимание, что хотя обротно-сальдовая ведомость по счёту 01 и позволяет получить данные в разрезе аналитики, для получения более детальной информации обычно применяются различные специализированные отчёты. Примером такого отчёта может служить «Ведомость амортизации ОС», скриншот которой приведён ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Этот пример также из учебной базы нашего видеокурса. На скриншоте Вы можете видеть, что данный отчёт позволяет не только посмотреть общую информацию о сальдо и оборотах, но также и суммы накопленной амортизации ОС, остаточную стоимость и другие важные данные.

Учет основных средств на счете 01 подробно рассматривается на индивидуальных онлайн уроках, а также в расширенном видеокурсе, с учебным планом которого Вы можете познакомиться здесь.

В принципе, по части аналитического учёта здесь больше добавить нечего, так как иначе нам придётся рассматривать вопрос значительнот более подробно, что выходит за рамки данной статьи.

Учет основных средств на счёте 01

Примеры проводок зависят от ситуации. А поскольку учёт основных средств является достаточно сложным и объёмным, то мы приведём всего лишь несколько отдельных примеров. Подробно данный вопрос рассматривается на онлайн уроках и в видеокурсе. Вот несколько типичных проводок:

- Дт 01.01 — Кт 000

Операция по вводу начальных остатков основных средств. Про счёт 000 есть отдельная статья. - Дт 01.01 — Кт 08.04.1

Принятие к учёту ОС. - Дт 91.02 — Кт 01.09

Операция по выбытию основного средства, в частности продажа.

Обратите внимание, что все проводки, в которых используется 01 или его субсчета, являются частью достаточно сложных документов. Показанные выше примеры проводок — это лишь малая часть проводок реального документа. В действительности все проводки формируются при проведении документов и записей в различные регистры создаётся очень много.

Если у Вас уже есть свой собственный опыт работы с основными средствами в целом и счётом 01 в частности, обязательно поделитесь им в комментариях. Это поможет другим начинающим бухгалтерам лучше понять учёт основных средств и его практическое применение в программе 1С:Бухгалтерия.

Уникальная метка публикации: 71ED01C9-7FEC-0177-F61D-26E644AEA902

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-01-uchyot-osnovnyx-sredstv-v-buxgalterskom-uchyote/

Источник: artemvm.info