Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

- 1 Счет 51 в бухгалтерском учете

- 2 Типовые проводки и примеры операций

- 2.1 Пример 1. Проводки при открытии расчетного счета

- 2.2 Пример 2. Проводки по депозитным операциям по 51 счету

- 2.3 Пример 3. Проводки по 51 счету при оплате векселем

Счет 51 в бухгалтерском учете

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

Счет 51 Просто, Понятно, На примере

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите понятные самоучители по 1С бесплатно:

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Бухгалтерский учет. Счет 51 «Расчетные счета»: проводки, примеры

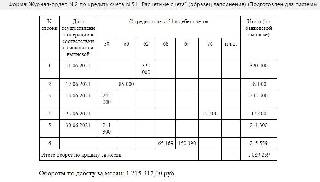

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Источник: buhspravka46.ru

Особенности учета по 51 счету

Счет 51 в бухгалтерском учете — это расчетный регистр. Его используют для отражения денежных поступлений, списаний и переводов в рублях через банк.

Что отражают на счете 51

В приказе Минфина № 94н от 31.10.2000 указано, что такое 51 счет в бухгалтерии — расчетный счет. Этот регистр используют для сбора, фиксации и анализа сведений о движении денег в рублевом эквиваленте на банковских р/сч. По сч. 51 ведут синтетический учет р/сч, которые открыты у организации в различных кредитных учреждениях.

В нормативе Минфина приводится и анализ 51 счета: что это означает в бухучете и как ведется аналитика. Учет на сч. 51 позволяет контролировать рублевые операции и банковские транзакции предприятия. На нем учитываются все взаиморасчеты компании через банковские р/сч:

- с персоналом (выплата зарплаты на карточки);

- с поставщиками и подрядчиками, заказчиками и покупателями (оплата по договорам и контрактам);

- с бюджетом (перечисление налогов, сборов, взносов) и проч.

Таким способом ведется аналитика по сч. 51 — в разрезе контрагентов и видов перечислений, то есть всех операций предприятия.

Как ведут операции по 51 счету

51 — активный регистр. Это означает, что по дебету проводятся поступления, а по кредиту фиксируются выбытия. И приход, и расход проводят на основании подтвердительной документации: выписок, платежных поручений.

Если какие-то суммы ошибочно отразили по дебету или кредиту 51 сч. (бухгалтер обнаружил ошибку при проверке выписки), их отражают по регистру 76, применяя субсчет «Расчеты по претензиям». Для регистрации ошибочных зачислений на р/сч используют такую проводку: Дт 51 Кт 76.

Отчетность по 51 регистру такая:

- оборотно-сальдовая ведомость — документ, в котором отражаются обороты и остатки по р/сч;

- анализ — все сведения о проводках по сч. 51 за определенный период времени;

- карточка 51 счета (что это такое, становится понятным из пользовательской инструкции бухгалтерских программ) — детализация операций по датам выборки и аналитикой по корреспонденции.

Если применяется журнально-ордерная система учета, то бухгалтер составляет журнал-ордер по счету 51 по форме № 2. Журнал заполняют на основании банковских выписок итогами по корреспондирующим регистрам — одной или нескольким выпискам из кредитного учреждения. Если выписок несколько, то необходимо указать начальную и конечную дату таких документов. На оборотной части ЖО № 2 прикрепляют ведомость № 2. В ней фиксируются дебетовые обороты по сч. 51.

Эксперты КонсультантПлюс разобрали, как заполнить журнал-ордер № 2. Используйте эти инструкции бесплатно.

Какие проводки составляют по сч. 51

Активный расчетный счет (51 сч.) используют для отражения банковских операций в рублях. А для иностранных (валютных) переводов применяют регистр 52. Основание для проведения бухзаписи — выписки из банка, платежная документация.

Основные проводки по счету 51 — в таблице:

Наличные поступили из кассы

Перевели денежные с других счетов — рабочих р/сч, валютных, специальных

Поступили деньги, числившиеся в пути. Обычно корреспонденцию 51 и 57 счетов используют для расчетов по банковским картам. Как пример, если отчет от банка-эквайера уже пришел, а деньги еще не поступили, делают проводку Дт 57 Кт 90, 62, 76. А Дт 51 Кт 57 проводят в момент, когда деньги поступают на р/сч. Еще один вариант использования такой проводки — сдача выручки розничного магазина через инкассатора (Дт 57 Кт 51) и поступление этих средств на р/сч

Вернули предоставленные займы

60, 62, 68, 69, 71, 73, 75, 76, 79

Поступили деньги по погашенной дебиторской задолженности — расчеты с поставщиками, с подотчетными лицами, с бюджетом и проч.

Пришли деньги по кредитам и займам в банках

Внесли средства во вклады простого товарищества

Поступило целевое финансирование

Поступила выручка от продаж товаров, работ и услуг. Такая бухгалтерская запись применяется чаще для расчетов с собственными работниками, если они сразу оплачивают банковской картой товары, работы или услуги работодателя. Обычно для таких операций используют сч. 62, 76 или 70 в корреспонденции с 51 сч. — для подробной аналитики, если потребуется рассчитать рыночную цену или восстановить НДС

Поступила выручка от продажи имущества, иных операционных и внереализационных доходов. Проводится по аналогии с 90 сч., по операциям с работниками предприятия

Поступили деньги, которые отражают в будущих доходах

Перевели деньги для чрезвычайных доходов

Деньги с р/сч направили в кассу

Списали средства на другие счета — р/сч, валютные, специальные

Перечислили деньги, еще не поступившие по назначению

Предоставили займ другим лицам

60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79

Погасили кредиторскую задолженность — поставщикам, заказчикам, в бюджет

Вернули вклады товарищам из простого товарищества

Выкупили собственные акции

Перевели по решению учредителей средства на различные мероприятия

Экономию перечислили на счет инвестора

Покрыли некомпенсированные расходы, вызванные чрезвычайными обстоятельствами

2021-09-30 07:11:41

Если у организации несколько расчетных счетов, то аналитический учет по счету 51 нужно вести по каждому расчетному счету. Для каждого расчетного счета, открытого в банке, вводят отдельные субсчета.

Источник: ppt.ru

Счет 51 «Расчетный счет»

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету

По кредиту

Хозяйственная операция

Зачисление на расчетный счет денежных средств, находившихся «в пути»

Возврат заемных средств или поступление денег за счет оформления кредита

Поступление денег в виде целевого финансирования

На счет 51 зачислены суммы выручки

Наличность из кассы внесена на счет в банке

Зачисление процентов по депозиту, возврат депозитного вклада

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru