Завершающие операции в налоговом учете и реформация баланса

Реформация баланса — завершающая операция бухгалтерского и налогового учета текущего года. В программах «1С» эта процедура автоматизирована. Однако для раскрытия ее сути необходимо ознакомиться с порядком отражения информации о формировании финансового результата и расчетах по налогу на прибыль с применением ПБУ 18/02 в течение отчетного года. Эти вопросы освещают консультанты .

Для начала вспомним, какие операции отражались в учете и отчетности при проведении расчетов по налогу на прибыль. При отражении в учете и бухгалтерской отчетности расчетов по налогу на прибыль по итогам первого квартала, полугодия, девяти месяцев, года, организация осуществляет действия, фиксируемые следующими изменениями по счетам (цифровой код и наименования счетов приводятся в соответствии со стандартной настройкой Плана счетов в программах «1С»):

Дебет 90.9 «Прибыль/убыток от продаж» Кредит 99.1 «Прибыли и убытки» — финансовый результат текущего периода (получена прибыль); Дебет 91.9 «Сальдо прочих доходов и расходов» Кредит 99.1 «Прибыли и убытки» — финансовый результат текущего периода (получен убыток); Дебет 99.1 «Прибыли и убытки» Кредит 90.9 «Прибыль/убыток от продаж» Дебет 99.1 «Прибыли и убытки» Кредит 91.9 «Сальдо прочих доходов и расходов» — ежемесячные авансовые платежи по налогу на прибыль; Дебет 68.4.1 «Расчеты с бюджетом» Кредит 51 «Расчетный счет» — условный расход по налогу на прибыль, исчисленный по данным бухгалтерского учета (получена прибыль); Дебет 99.2.1 «Условный расход по налогу на прибыль» Кредит 68.4.2 «Расчет налога на прибыль» — условный доход по налогу на прибыль, исчисленный по данным бухгалтерского учета (получен убыток); Дебет 68.4.2 «Расчет налога на прибыль» Кредит 99.2.2 «Условный доход по налогу на прибыль» — постоянные налоговые активы на основании операций, произведенных за отчетный период с положительными постоянными разницами; Дебет 99.2.3 «Постоянные налоговые активы и обязательства» Кредит 68.4.2 «Расчет налога на прибыль» — постоянные налоговые обязательства на основании операций, произведенных за отчетный период с отрицательными постоянными разницами; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 99.2.3 «Постоянные налоговые активы и обязательства» — отложенные налоговые активы на основании произведенных за отчетный период операций с вычитаемыми временными разницами при начислении; Дебет 09 «Отложенные налоговые активы» Кредит 68.4.2 «Расчет налога на прибыль» — при погашении; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 09 «Отложенные налоговые активы» — при списании; Дебет 99.1 «Прибыли и убытки» Кредит 09 «Отложенные налоговые активы» — отложенные налоговые обязательства на основании операций, произведенных за отчетный период, с налогооблагаемыми временными разницами при начислении; Дебет 68.4.2 «Расчет налога на прибыль» Кредит 77 «Отложенные налоговые обязательства» — при погашении; Дебет 77 «Отложенные налоговые обязательства» Кредит 68.4.2 «Расчет налога на прибыль» — при списании; Дебет 77 «Отложенные налоговые обязательства» Кредит 99.1 «Прибыли и убытки».

Счет 69 с 2023 года | ЕНП

Счета 68 и 99 1

Списание отложенных налоговых активов и обязательств происходит при выбытии активов (обязательств), с наличием которых они были связаны.

При переходе от одного отчетного периода к другому суммы перечисленных выше показателей изменяются. И за каждый отчетный период их величина либо начисляется заново (сумма, начисленная по итогам предыдущего периода, сторнируется в полном размере), либо корректируется путем доначисления или сторнирования части суммы, определяемой как разница между значениями показателей, начисленными по итогам отчетного и предыдущего периодов. В результате корректировки условного расхода (дохода) по налогу на прибыль путем отражения в балансе постоянных и отложенных налоговых активов и обязательств, сальдо по кредиту счета 68.4.2 «Расчет налога на прибыль» приобретает значение, равное сумме налога, рассчитанного от фактической прибыли отчетного периода, формируемой в регистрах налогового учета. Данная сумма определяется в налоговой декларации по налогу на прибыль и служит основанием для расчета авансовых платежей по налогу на прибыль, перечисляемых в бюджет. Таким образом, годовые показатели текущего налога на прибыль, отложенных налоговых активов и обязательств формируются поэтапно (нарастающим итогом с начала года).

По состоянию на 31 декабря в бухгалтерском учете будут сформированы:

Источник: platinalog.ru

Счет 68 и 69 в бухгалтерском балансе

Для учета расчетов с бюджетом используется счет 68 «Расчеты по налогам и сборам», на котором учитываются расчеты по налогам, уплачиваемым организацией, и по налогам, удерживаемым с персонала. По кредиту счета 68 отражается сумма начисленных налогов, фактически причитающихся к уплате в бюджет, по дебету счета 68 — перечисление налогов и предъявление НДС к зачету в бюджет. К счету 68 могут быть открыты следующие субсчета:

68-1 — «Расчеты по налогу на доходы физических лиц»;

68-2 — «Расчеты по НДС»;

68-3 — «Налог на прибыль»;

68-4 — «Расчеты по налогу на имущество» и др. по усмотрению организации.

В бухгалтерском учете оформляются следующие записи:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68, субсчет 1 — удержан налог на доходы физических лиц из заработной платы;

Дебет счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость»;

Дебет счета 91 «Прочие доходы и расходы», субсчет 3 «НДС», Кредит счета 68, субсчет 2;

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС» — начислен НДС (моментом признания выручки является момент отгрузки либо момент оплаты соответственно);

Дебет счета 76, субсчет 3 «НДС», Кредит счета 68, субсчет 2 — учтен НДС при уплате налога «по оплате»;

Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные», Кредит счета 68, субсчет 2 — начислен НДС с авансов полученных;

Дебет счета 68, субсчет 2, Кредит счета 19 «НДС по приобретенным ценностям» — предъявлен НДС к зачету из бюджета;

Дебет счета 99 «Прибыли и убытки» Кредит счета 68, субсчет 3 — начислен налог на прибыль;

Дебет счета 91, субсчет 1 «Прочие расходы», Кредит счета 68, субсчет 4 — начислен налог на имущество;

Дебет счета 99, Кредит счета 68 — начисленные штрафные санкции в бюджет;

Дебет счета 68, соответствующие субсчета, Кредит счета 51 «Расчетные счета» — перечислены налоговые платежи и штрафные санкции в бюджет.

Аналитический учет ведется по каждому налогу.

На счете 69 «Расчеты по социальному страхованию и обеспечению» обобщается информация о расчетах по социальному страхованию и пенсионному обеспечению.

Порядок производства отчислений на социальное страхование и обеспечение регулируется соответствующими законодательными и другими нормативными правовыми актами.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению» и другие.

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции с дебетом:

счетов, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации;

счета 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции с дебетом счета 99 «Прибыли и убытки» отражается начисленная сумма пени за несвоевременный взнос платежей, а в корреспонденции с дебетом счета 51 «Расчетный счет» — суммы, полученные из фонда социального страхования.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет средств социального страхования.

Реструктуризация кредиторской задолженности по платежам в Фонд социальной защиты населения в соответствии с законодательством отражается по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции с кредитом счета 75 «Расчеты с учредителями» или счетов учета расчетов.

Предоставленная отсрочка и (или) рассрочка по платежам в Фонд социальной защиты населения в соответствии с законодательством отражается в бухгалтерском учете на отдельном субсчете к счету 69 «Расчеты по социальному страхованию и обеспечению».

При перечислении в Фонд социальной защиты населения отчислений, а также санкций и пени производится запись по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции с кредитом счетов учета денежных средств.

Источник: studbooks.net

Что такое счет 69 в бухгалтерском учете — характеристика

Для работников всех предприятий законодательством предусмотрена определенная социальная защита, которая выражается в обязательном страховании жизни, здоровья и пенсионного обеспечения сотрудников. Поэтому предприятие осуществляет начисления и выплачивает разнообразные взносы в государственные фонды на всех работающих сотрудников, а также обеспечивает оплату страховых выплат в случае профессиональных заболеваний работников или нечастных случаев на производстве.

Что такое счет 69 в бухгалтерском учете

69 счет бухгалтерского учета — это инструмент, используемый для аккумулирования информации о начислениях и выплатах по всем видам страхования персонала. Он находится в Разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

В 2019 году взносы в государственные фонды установлены в следующих размерах (без льгот):

- ФФОМС — 5,1%;

- ПФР — 10% (свыше предельной базы в 1,1 5 млн руб.) и 22% (до предельной базы в 1,15 млн руб.);

- ФСС — 0% (свыше предельной базы в 865 тыс. руб.) и 2,9% (ниже предельной базы в 865 тыс. руб.).

Для чего используется

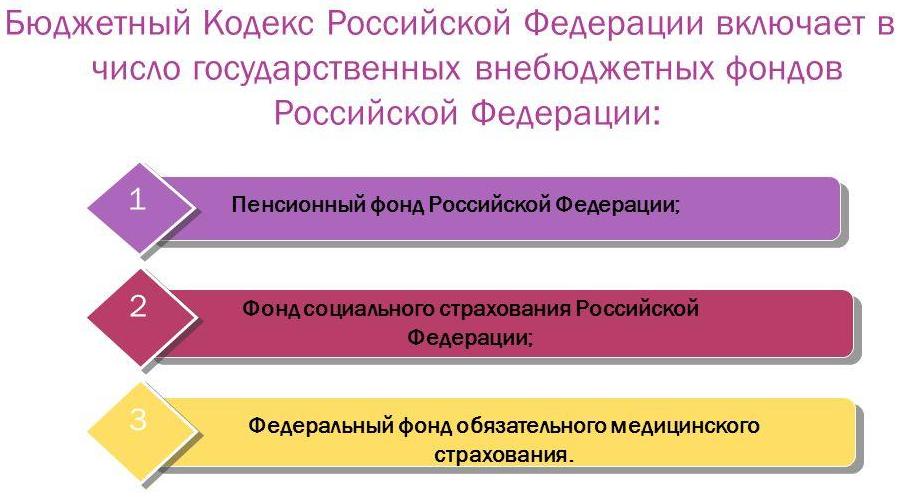

Сч. 69 отражает взаимодействие с внебюджетными фондами государства: Пенсионный фонд России, Фонд обязательного медицинского страхования (федеральный или местные), Фонд социального страхования России. Все предприятия производят отчисления в эти фонды, из которых в дальнейшем денежные средства выплачиваются гражданам, которые не могут продолжать профессиональную деятельность в силу причин, от них не зависящих (наступление пенсионного возраста, болезнь, травма).

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.