1. Приобретение основных средств производственного назначения от поставщиков:

1.1. Основные средства по первоначальной стоимости приняты к бухгалтерскому учету в качестве вложений во внеоборотные активы

1.2. Перечислены денежные средства поставщикам основных средств

1.3. На сумму начисленного НДС по закупленным основным средствам

1.4. Оприходованы (переданы в эксплуатацию) основные средства

2. Поступление основных средств в качестве вклада в уставный капитал

2.1. Определен размер взносов в уставный капитал после государственной регистрации

2.2. Оприходованы основные средства, внесенные учредителями в счет их вкладов в уставный капитал

2.3. Переданы основные средства в эксплуатацию

3. Иные операции поступления основных средств

3.1. Оприходованы неучтенные основные средства, выявленные при инвентаризации

3.2. Оприходованы полученные объекты основных средств унитарной организацией при ее создании и наделении имуществом

Счет 01. Учет основных средства в бухгалтерии

3.3. Переданы основные средства в эксплуатацию

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Поступают они в организацию в результате:

- завершения строительно-монтажных работ;

- приобретения за плату;

- безвозмездного поступления:

- поступления в качестве вклада в уставный капитал:

- перехода права собственности по окончании срока аренды (если договором не предусмотрен переход такого права ранее);

- выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации;

- получения объектов основных средств от государственного или муниципального органа при создании унитарной организации;

- поступления в дочерние (зависимые) общества от головной организации;

- поступления в порядке приватизации государственного и муниципального имущества;

Во всех приведенных случаях ввод объектов основных средств в эксплуатацию оформляется актом (накладной) приемки-передачи основных средств (ф. № ОС-1). Такой же акт составляется при внутреннем перемещении объектов из одного структурного подразделения в другое и для оформления передачи их со склада (из запаса) в эксплуатацию. При оформлении внутреннего перемещения объектов акт (накладная) выписывается в двух экземплярах работником структурного подразделения, передающего имущество: первый экземпляр с распиской получателя и сдатчика сдается в бухгалтерию, второй — структурному подразделению — поставщику объекта основных средств.

Акт приемки-передачи и техническая документация передаются в бухгалтерию, подписываются главным бухгалтером и утверждаются руководителем организации. Бухгалтерия открывает инвентарные карточки, производит в них записи о поступлении средств или делает отметку об их выбытии. Если инвентарные карточки не ведутся, записи о движении объекта фиксируются в инвентарной книге. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

Учитываются основные средства на активном счете 01. Дебетовое сальдо отражает сумму первоначальной стоимости основных средств. По дебету записывается информация о первоначальной стоимости поступивших основных средств и их дооценке, по кредиту — о выбытии основных средств и их уценке.

Источниками приобретения основных средств являются:

- собственные (сумма накопленной амортизации, доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц и субсидии правительственного органа);

- заемные (кредиты, займы и кредиторская задолженность). Ниже приводятся бухгалтерские записи по поступлению основных средств в организацию (табл. 1).

Учет поступления основных средств

Синтетический учет основных средств организуется на активном инвентарном счете 01 «Основные средства».

На этом счете отражаются основные средства, принадлежащие предприятию на правах собственности, находящиеся в эксплуатации, запасе, на консервации, аренде, доверительном управлении или сданные по договору текущей аренды.

Основные средства могут поступать на предприятие в следующих случаях:

- приобретение за плату;

- в результате строительства;

- по договору дарения (безвозмездно);

- в качестве вклада в уставный капитал;

- по договору мены и т.д.

Учет операций по приобретению основных средств за плату

Планом счетов для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования предназначен счет 08 «Вложения во внеоборотные активы».

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-3 «Строительство объектов основных средств»;

- 08-4 «Приобретение отдельных объектов основных средств».

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты но приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

- Дебет 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — на стоимость приобретенных объектов основных средств без НДС.

- Дебет 19 «НДС по приобретенным ценностям»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — на сумму НДС по приобретенным объектам основных средств.

- Дебет 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств»

- Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами» — на сумму затрат по доведению приобретенных основных средств до состояния, в котором они пригодны для эксплуатации.

- Дебет 01 «Основные средства»

- Кредит 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств» — объект основных средств введен в эксплуатацию.

- Дебет 68 «Расчеты но налогам и сборам»

- Кредит 19 «НДС по приобретенным ценностям» — НДС по оприходованным основным средствам возмещен из бюджета.

- Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

- Кредит 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» — оплачен счет поставщика за приобретенные основные средства.

Пример. Предприятие приобрело оборудование, не требующее монтажа, на сумму 23 600 руб. в т.ч. НДС — 3600 руб. Оплачены услуги по транспортировке оборудования в сумме 1180 руб. в т.ч. НДС 180 руб.

За установку оборудования была начислена заработная плата в сумме 2000 руб. и произведены отчисления на социальные нужды (ЕСН) — 26%.

Источник: www.grandars.ru

Счет 01. Бухучет основных средств, пример, проводки

![]()

Содержание

- Критерии отнесения имущества к основным средствам

- Видео-урок: «Бухгалтерский учет основных средств: корсчета, примеры и типовые ситуации»

- Бухгалтерский счет 01. Операции с основными средствами в учете

- Счет 01. Примеры проводок

- Счет 01. Ввод ОС в эксплуатацию

- Начисление амортизации

- Счет 01. Списание ОС

- Инфографика. Счет 01 «Основные средства» в бухгалтерском учете: типовые проводки

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия. Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами.

Критерии отнесения имущества к основным средствам

К категории основных средств (ОС) относят имущество, срок его полезного использования которого превышает 12 месяцев. К главным критериям, позволяющим считать имущество основным средством, относят:

Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации. К группам ОС, как правило, относят:

- здания;

- оборудование;

- транспорт;

- ІТ-техника;

- капитальные инвестиции в арендованные ОС;

- объекты природопользования.

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

Видео-урок: «Бухгалтерский учет основных средств: корсчета, примеры и типовые ситуации»

В данном видео-уроке эксперт сайта «Бухгалтерский учет для чайников» Наталья Васильевна Гандева подробно объясняет что относится и учитывается на счете 01, какие субсчета и корсчета. Для просмотра необходимо нажать на видео ниже ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Бухгалтерский счет 01. Операции с основными средствами в учете

Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

- в эксплуатации;

- на консервации;

- в аренде.

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме ОС-1. Форма ОС-1а используется для ввода зданий и сооружений, форма ОС-1б — для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 03 | Принят к учету объект ОС, возвращенный лизингодателем | Акт ОС-1, договор лизинга |

| 01 | 20 | Оприходованы ОС, поступившие из производства | Акт ОС-1, приходная накладная |

| 01 | 08.3 | Введение в эксплуатацию законченного объекта капитального строительства | Акт ОС-1а |

| 01 | 76 | Оприходованы ОС, приобретенные у прочих контрагентов | Акт ОС-1, товарная накладная |

Про используемые счета в проводках читайте следующие статьи: счет 20, счет 76.

Операции по излишкам, которые выявлены по факту проведенной инвентаризации и в прочих случаях, отражаются в учете проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 91 | Выявлены излишки оборудования | Инвентаризационная ведомость |

| 01 | 01.11 | Оприходован возвращенный объект ОС, который был ранее похищен | Акт возврата |

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 94 | 01 | Учтена остаточная стоимость недостачи ОС | Инвентаризационная ведомость, акт комиссии |

| 91.2 | 94 | Отражен убыток от недостачи ОС (не установлено виновное лицо) | Инвентаризационная ведомость, акт комиссии |

Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:

| Дебет | Кредит | Описание | Документ |

| 01 | 91.1 | Дооценка ОС признана в составе доходов | Акт переоценки |

| 83 | 01 | Уценка ОС произведена за счет добавочного капитала | Акт переоценки |

| 84 | 01 | Отражена уценка ОС | Акт переоценки |

| 91.2 | 01 | Уценка объектов ОС отражена в составе убытков | Акт переоценки |

Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п. При ликвидации ОС нужно сделать проводки:

| Дебет | Кредит | Описание | Документ |

| 02 | 01 «Выбытие ОС» | Списание суммы начисленной амортизации ликвидируемого объекта | Акт ОС-4 |

| 01 «Выбытие ОС» | 01 | Списание первоначальной стоимости ОС | Акт ОС-4 |

| 91.2 | 01 «Выбытие ОС» | Расходы по списанию остаточной стоимости объекта ОС | Акт ОС-4 |

Объект ОС может быть списан в связи с его безвозмездной передачей. Отражение данной операции выглядит так:

| Дебет | Кредит | Описание | Документ |

| 91.2 | 01 | Списание ОС, переданного безвозмездно (остаточная стоимость) | Акт приема-передачи |

| 91.2 | 10 | Отражение расходов материалов на безвозмездную передачу ОС | Акт приема-передачи |

Счет 01. Примеры проводок

На практике наиболее распространенными операциями по учету ОС являются ввод объектов в эксплуатацию, их амортизация и ликвидация (см. → счет 02 «Амортизация основных средств»). Рассмотрим на примере каждую из этих операций.

Счет 01. Ввод ОС в эксплуатацию

Участник АО «Глобус» вносит собственную долю в уставный капитал предприятия имуществом (оборудование по оценочной стоимости 241 500 руб.). Оборудование доставлено на АО «Глобус» (расходы доставки и установки — 33 800 руб.) после чего введено в эксплуатацию.

Бухгалтер АО «Глобус» сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 75 | 80 | Учтена задолженность участника АО «Глобус» по вкладу в уставный капитал | 241 500 руб. | Протокол решения правления |

| 08 | 75 | Принято оборудования в качестве погашения задолженности по вкладу в уставный капитал | 241 500 руб. | Акт приема-передачи |

| 08 | 60 | Учтены затраты на доставку и установку оборудования | 33 800 руб. | Акт оказанных услуг |

| 01 | 08 | Оборудование введено в эксплуатацию | 275 300 руб. | Акт ОС-1 |

Начисление амортизации

В декабре 2015 года ООО «Фактор» приобрело конвейерное оборудование по цене 418 000 руб., срок полезного использования по которому установлен 5 лет. Т.к. ООО «Фактор» использует линейный метод начисления амортизации, бухгалтером сделан расчет:

- Годовая норма амортизации 83 600 руб. (418 000 руб. / 5 лет).

- Ежемесячная сумма начислений 6967 руб. (83 600 руб. / 12 мес.).

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 02 | Начислена амортизация оборудования | 6 967 руб. | Амортизационная ведомость |

Счет 01. Списание ОС

В результате инвентаризации, проведенной на ООО «Мегаполис», установлен физический износ производственного станка, в связи с чем принято решение о его списании. Согласно учетной информации, первоначальная стоимость станка — 432 000 руб., износ 100%.

После демонтажа станка, осуществленного силами вспомогательного производства (18 320 руб.), получены запчасти, пригодные для дальнейшего использования (21 400 руб.).

Бухгалтер ООО «Мегаполис» сделал в учете такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 01.2 | 01.1 | Списание первоначальной стоимости станка | 432 000 руб. | Акт ОС-4 |

| 02 | 01.2 | Списание суммы износа | 432 000 руб. | Акт ОС-4 |

| 91.2 | 23 | Отражение расходов на демонтаж станка | 18 320 руб. | Отчет о расходах |

| 10 | 91.1 | Оприходованы полученные запчасти | 21 400 руб. | Приходная накладная |

| 91.9 | 99 | Отражена прибыль от списания производственного станка (21 400 руб. — 18 320 руб.) | 3 080 руб. | Оборотно-сальдовая ведомость |

Отражая в учете операции по введению в эксплуатацию ОС, их перемещению и списанию, следует контролировать полноту и правильность заполнения форм ОС-1, ОС-2, ОС-4.

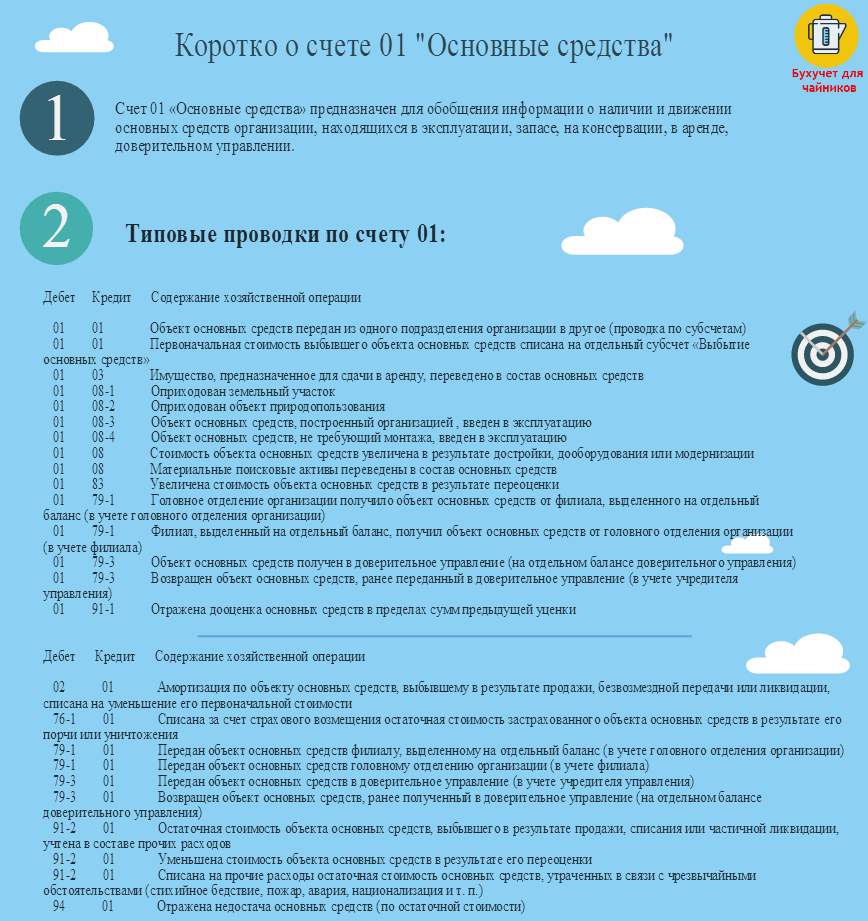

Инфографика. Счет 01 «Основные средства» в бухгалтерском учете: типовые проводки

На рисунке ниже представлен счет 01 «Основные средства» и типовые бухгалтерские проводки по нему в инфографике.

Основные средства производства. Счет 01

Источник: online-buhuchet.ru

Пример учета основных средств

Пример учета основных средств утвержденный учетной политикой

Согласно учетной политики ООО «ХХХ» учет основных средств ведется на синтетическом счете 01 «Основные средства». По основным средствам начисляется амортизация линейным методом в соответствии со сроком полезного использования, который определяется исходя из принадлежности к амортизационной группе основного объекта. В ООО «ХХХ» не производится переоценка основных средств.

Бухгалтерский учет операций с основными средствами в ООО «ХХХ» регламентируется Приказом Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», вступившими в силу с 1 января 2004 года.

Методические указания определяют порядок организации бухгалтерского учета основных средств в соответствии с Приказом Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

Порядок налогообложения операций с основными средствами регламентируется Налоговым Кодексом РФ (часть вторая).

Счет 01 «Основные средства» по отношению к балансу активный. Сальдо по дебету свидетельствует о размере основных средств на балансе организации. Обороты по дебету означает поступление основных средств, обороты по кредиту их списание.

Первоначальная стоимость приобретенных объектов состоит из фактических затрат на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов) и с учетом фактических затрат на доставку и приведение их в состояние, пригодное для использования.

Фактические затраты, связанные с формированием первоначальной стоимости основных средств, отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами расчетов, а при принятии основных средств к бухгалтерскому учету списываются с кредита счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства».

Пример учета поступления основных средств на предприятии

Источники и способы поступления основных средств в ООО «ХХХ» представлены на рисунке 1.

Таким образом, в 2018 году ООО «ХХХ» приобрело основных средств на сумму 6874 тыс.руб. Из них, основная доля приходится на транспортные средства, а именно на: грузовой фургон FORD TRANSIT – 1803 тыс.руб. и автомобиль HINO 5792E0 – 4618,7 тыс.руб.

Пример бухгалтерских проводок по учету основных средств

В ООО «ХХХ» у счету 01 «Основные средства» открыты следующие субсчета:

В таблице 1 представлены хозяйственные операции по учету поступления основных средств в ООО «ХХХ».

Таблица 1 — Корреспонденция счетов по учету поступления основных средств в ООО «ХХХ» за декабрь 2019 года

| Содержание хозяйственной операции | Дт | Кт | Сумма, руб. |

| Приобретена LOGOSOL М-7 Пилорама | 08.04.2 | 60.01 | 85279 |

| Отражены затраты на доставку пилорамы | 08.04.2 | 76.05 | 1297 |

| Пилорама LOGOSOL М-7 введена в эксплуатацию | 01.01 | 08.04.2 | 86576 |

| Оплачены производителям денежные средства за оборудование | 60.01 | 51.01 | 85279 |

| Оплачены услуги по доставке оборудования | 76.05 | 51.01 | 1297 |

| Приобретен грузовой фургон FORD TRANSIT | 08.04.2 | 60.01 | 1793000 |

| Отражены затраты на доставку автомобиля | 08.04.2 | 76.05 | 10000 |

| Грузовой фургон FORD TRANSIT принят к учету в виде объекта основного средств | 01.01 | 08.04.2 | 1803000 |

| Оплачены поставщику денежные средства за транспортное средство | 60.01 | 51.01 | 1793000 |

| Оплачены услуги по доставке транспортного средства | 76.05 | 51.01 | 10000 |

| Приобретены бензопила (2 шт.) | 08.04.2 | 60.01 | 87700 |

| Бензопилы введены в эксплуатацию | 01.01 | 08.04.2 | 8700 |

| Оплачены производителям денежные средства за оборудование | 60.01 | 51.01 | 87700 |

Таким образом, в декабре 2018 года ООО «ХХХ» приобрела LOGOSOL М-7 Пилорама стоимостью 85279 руб., затраты на доставку составили 1297 руб. Объект был введен в эксплуатацию, а его стоимость (86576 тыс.руб.) отражена в бухгалтерском балансе. Также компания приобрела грузовой фургон FORD TRANSIT, стоимостью 1793000 руб., стоимость доставки автомобиля составила 10000 руб. Грузовой фургон FORD TRANSIT принят к учету в виде объекта основного средств стоимостью 1803000 руб. В декабре 2018 года компанией было приобретены 2 бензопилы общей стоимостью 87700 руб.

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах: 01 (основные средства), 02 (амортизация основных средств), 91 (прочие доходы и расходы), 75 (расчеты с учредителями), 08 (вложения во внеоборотные активы), 99 (прибыли и убытки).

Пример учета и начисления амортизации основных средств

На счете 02 «Амортизация основных средств» ведется учет амортизации. Для расчета амортизации в ООО «ХХХ» применяется «Ведомость амортизации основных средств».

Способ начисления амортизации каждая организация выбирает самостоятельно и формулирует его в учетной политике на следующий учетный год. Компания использует линейный метод начисления амортизации.

Приведем пример. Грузовой фургон FORD TRANSIT относится к 3-ой амортизационной группе со сроком полезного использования 5 лет. Произведём расчет амортизационных отчислений на Грузовой фургон FORD TRANSIT по следующей формуле (1):

Ал = С * К

где Ал. – величина амортизационных отчислений при использовании линейного метода начисления амортизации, тыс.руб.;

С – первоначальная стоимость основных средств, тыс.руб.;

К – норма амортизации, %.

1 803 000 * 20% = 360 600 руб. – ежегодная величина амортизационных отчислений.

1 803 000 * 20% / 12 мес. = 30050 руб. – ежемесячная величина амортизационных отчислений.

Пример учета основных средств в лизинге

Часть основных средств ООО «ХХХ» приобретает в лизинг. Документальное обеспечение учета таких объектов основных средств, представлено на рисунке 2.

Первоначальная стоимость предмета лизинга в бухгалтерском учете ООО «ХХХ» погашается посредством начисления амортизации. Так как ООО «ХХХ» применяет линейный способ начисления амортизации по основным средствам, он не может применять механизм ускоренной амортизации.

Хозяйственные операции по учету основных средств приобретенных в лизинг представлены в таблице 2.

Таблица 2 – Хозяйственные операции по учету лизинга автомобиля HINO 5792E0

| Содержание хозяйственной операции | Дт | Кт | Сумма, руб. |

| Перечислен аванс по договору лизинга за приобретение автомобиль HINO 5792E0 | 60.02 | 51.1 | 696 200 |

| Сформирована первоначальная стоимость автомобиль HINO 5792E0 | 08.04.2 | 76.05 | 4 618 798 |

| Автомобиль HINO 5792E0 введен в эксплуатацию | 01.01 | 08.04.02 | 4 618 798 |

| Произведен лизинговый платеж | 76.05 | 60.01 | 74 500 |

| Зачтен аванс согласно графику платежей | 60.01 | 60.02 | 31 860 |

| Подлежит перечислению за этот месяц согласно графику | 60.01 | 51.01 | 56 050 |

| Начислена амортизация на автомобиль HINO 5792E0 введен в эксплуатацию | 20.01 | 02 | 79 979 |

Преимущественные условия приобретения автотранспортной техники для ведения предпринимательской деятельности в лизинг сильно отличаются от условий программ кредитования, а также, предложений обычной аренды. Если их сравнивать, то получится, что кредит и обыкновенная аренда обходятся дороже, чем приобретение машин через временное их использование по целевому назначению. Выбирая, тот или ной, вид платежей, у лизингополучателя есть возможность снижения финансовой нагрузки.

Вывод. За анализируемый период, как было представлено ранее, в компании произошло выбытие основных средств на сумму 1803 000 руб. Однако, согласно расшифровки оборотно сальдовой ведомости по счету 01.01 оборот за период в сумме 1803735,12 тыс.руб. отражен и по дебету и по кредиту. Получается, что по факту выбытия основных средств в компании в 2018 году не происходило, а по данным отчетности выбытие все же отражено, что может исказить реальную информацию о составе и движении основных средств в организации.

Источник: schetuchet.ru