Статья посвящена изучению оценки финансовой устойчивости предприятия. Рассматривается оценка финансовой устойчивости на основе метода оценки обеспеченности собственными оборотными средствами. Проводится анализ собственных и заемных источников финансирования деятельности.

Ключевые слова

МЕТОД, ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, СОБСТВЕННЫЕ ИСТОЧНИКИ, ЗАЕМНЫЕ ИСТОЧНИКИ, ТИП УСТОЙЧИВОСТИ

Текст научной работы

Актуальность данной темы состоит в том, что в современных нестабильных экономических отношениях финансовая устойчивость предприятия приобретает особую важность.

Показатель финансовой устойчивости важен не только для самого предприятия, но и для внешних наблюдателей, сотрудничающих или же потенциальных инвесторов.

Финансовая устойчивость – одна из важных характеристик, определяющих эффективность финансового управления предприятием, она отражает способность предприятия в той или иной мере реагировать на нестабильность внешних условий и при этом, сохранить свое положение на рынке [4].

SIRE / CDI — как подготовиться к проверке на газовозе

Одним из методов оценки финансовой устойчивости является метод оценки обеспеченности предприятия собственными оборотными средствами.

Абсолютные показатели финансовой устойчивости

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

За счет внутренних финансовых источников предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или текущих издержек, т. е. рентабельности.

Следует помнить, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести значительные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

- положение предприятия на товарном и финансовом рынках;

- выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

- его рейтинг в деловом сотрудничестве с партнерами;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- величина и структура издержек производства, их соотношение с денежными доходами;

- размер оплаченного уставного капитала;

- величина резервного капитала;

- эффективность коммерческих и финансовых операций;

- состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

- степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости.

Как проверить коммутатор CDI які можуть бути дефекти

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

где СОС — собственные оборотные средства на конец расчетного периода;СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

где ∆СОС — прирост (излишек) собственных оборотных средств; З — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( ∆СДИ):

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ∆ОИЗ):

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

М = ( ∆СОС; ∆СДИ; ∆ОИЗ).

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Таблица 1. Типы финансовой устойчивости предприятия.

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1. Абсолютная финансовая устойчивость | М = (1, 1, 1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

| 2. Нормальная финансовая устойчивость | М = (0, 1, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3. Неустойчивое финансовое состояние | М = (0, 0, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| 4. Кризисное (критическое) финансовое состояние | М = (0, 0, 0) | — |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1, 1, 1), т. е. ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом:

М2 = (0, 1, 1), т. е. ∆СОС 0; ∆ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле:

М3 = (0, 0, 1), т. е. ∆СОС 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. ∆СОС

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

- финансовая устойчивость

- управление финансами

- собственные средства

Bладимир Бoчapoв, доктор экономических наук, профессор Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский университет экономики и финансов» (CПбГУЭФ)

Источник: www.klerk.ru

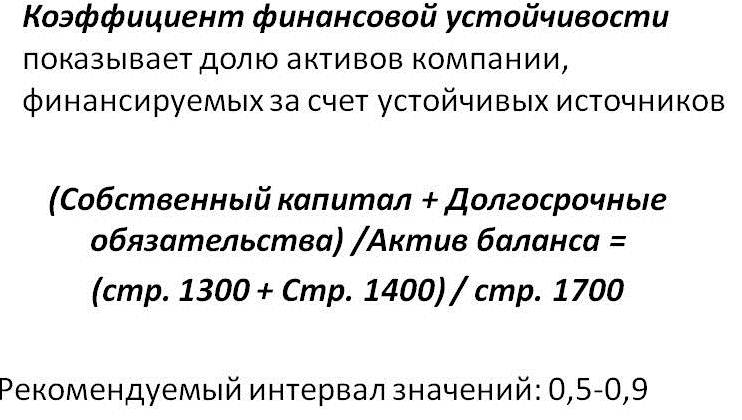

Формула коэффициента финансовой устойчивости по балансу

Понятие коэффициента финансовой устойчивости по балансу

ОПРЕДЕЛЕНИЕ

Коэффициент финансовой устойчивости показывает, насколько активы предприятия финансируются за счет надежных и долгосрочных источников.

Формула коэффициента финансовой устойчивости по балансу определяет долю источников финансирования своей хозяйственной деятельности, привлекаемых предприятием на добровольной основе.

Формула коэффициента финансовой устойчивости по балансу позволяет определить зависимость предприятия от кредиторов и исследовать его платежеспособность. Для расчета коэффициента необходимо использовать данные бухгалтерского баланса.

Знания о текущем состоянии финансовой устойчивости позволяет предприятию составить правильный финансовый и бизнес-план на последующие периоды. Помимо этого, предприятие может грамотно построить собственную кредитную политику в соответствии с определенными целями и существующим финансовым положением.

Формула коэффициента финансовой устойчивости по балансу

В соответствии с формой № 1 (бухгалтерский баланс) формула коэффициента финансовой устойчивости выглядит следующим образом:

Кфу = (строка 1300 + строка 1400) / строка 1700

Здесь строка 1300 – капитал и резервы,

Строка 1400 – долгосрочные обязательства,

Строка 1700 – суммарные пассивы баланса.

Обобщенно формула коэффициента финансовой устойчивости по балансу выглядит так:

Кфу = (СК + ДО) / Пасс

Здесь Кфу — коэффициент финансовой устойчивости;

СК — собственный капитал, в том числе имеющиеся резервы;

ДО— долгосрочные обязательства (кредиты и займы), со сроком привлеченияболее 1 года;

Пасс — итог по пассивам (валюта баланса).

Строку 1700 баланса можно получить путем суммирования строк 1300, 1400 и 1500, поэтому можно говорить о том, что коэффициент, близкий к единице отражает малое количество привлеченных компанией краткосрочных займов.

При этом низкая доля краткосрочных займов и представляет собой финансовую устойчивость.

Нормативное значение

При анализе коэффициента финансовой устойчивости, можно сказать, что чем ближе его значение к единице, тем стабильнее положение предприятия. Это объясняется тем, что доля долговременных источников финансирования превышает краткосрочные. Идеальное значение единица показывает положение компании, при котом она не привлекает краткосрочные источники финансирования, но это не всегда экономически выгодно.

Для осуществления приемлемой и стабильной хозяйственной деятельности и по балансу должна получить в итоге величину в пределах от 0,8 до 0,9, что является нормативным значением.

Значение коэффициента более 0,9, показывает финансовую независимость компании и его платежеспособность на долгосрочную перспективу. Однако, если значение коэффициента превысит 0,95, то возможно предприятие использует не все доступные возможности расширения деятельности, которые могут предоставляться за счет привлечения «быстрых» источников финансирования. Зачастую данная кредитная политика отказа от краткосрочных займов показывает неэффективность управления.

Если коэффициент финансовой устойчивости опускается ниже 0,75, то это может свидетельствовать о возникновении риска хронической неплатежеспособности предприятия и попадания его в финансовую зависимость от кредитора.

Типы финансовой устойчивости

Можно выделить несколько типов финансовой устойчивости:

- Абсолютная ФУ, характеризующая высокую степень платежеспособности, независимость от внешних кредиторов;

- Нормальная ФУ, которая характеризуется рациональным использованием заемных средств и высокой доходностью текущей деятельности;

- Неустойчивое финансовое положение, характеризующееся нарушением нормальной платежеспособности, появлением необходимости привлечения дополнительного источника финансовых средств.

- Критическое финансовое состояние, которое характеризуется наступлением кризиса и наступлением банкротства.

Примеры решения задач

Сумма капитала и резервов (стр. 1300) – 250 тыс. руб.

Сумма долгосрочных обязательств (стр. 1400) – 120 тыс. руб.

Сумма по пассиву баланса (стр. 1700) – 425 тыс. руб.

Сумма капитала и резервов – 220 тыс. руб.

Сумма долгосрочных обязательств – 125 тыс. руб.

Сумма по пассиву баланса –505 тыс. руб.

Определить коэффициенты финансовой устойчивости и сравнить предприятия.

Кфу (предприятие А) = (250+120) / 425=0,87

Кфу (предприятие В) = (220+125) / 505=0,68

Вывод. Мы видим, что предприятие А более финансово устойчиво, чем предприятие В.

Капитал и резервы (стр. 1300) – 24 255 тыс. руб.

Долгосрочные обязательства (стр. 1400) – 12 200 тыс. руб.

Пассив баланса (стр. 1700) – 46 658 тыс. руб.

Кфу = (СК + ДО) / Пасс

Кфу = (24255 + 12200) / 46658 = 0,78

Источник: ru.solverbook.com