Заканчивается третий квартал 2019г., компаниям и ИП нужно сдавать налоговую отчетность по итогам 9 месяцев работы. Если вовремя не представить документы, налоговая инспекция выпишет штрафы или даже приостановит операции по расчетным счетам. Расскажем подробнее, что нужно сделать, чтобы вовремя сдать отчетность и защитить компанию от дополнительных финансовых расходов.

Форматы представления информации

Отчетная налоговая документация может представляться в электронном виде или на бумажных носителях. Это зависит как от налога или сбора, по которому формируется документ, так и от самой компании. При выборе формата представления данных необходимо ориентироваться на то, что именно указано в законодательстве по конкретной ситуации. Однако нужно понимать, что сдача отчетности на бумаге сопряжена с внушительными затратами труда и времени, тогда как подача в электронном виде позволяет их сократить.

Что касается способа передачи отчетности, то это может быть:

- личное посещение отделения ИФНС руководителем или иным лицом, уполномоченным передавать отчетность (на основании доверенности);

- отправление почтой России заказного письма с описью вложения;

- личный кабинет на сайте ФНС;

- отправка через телекоммуникационные каналы связи (ТКС).

Важно! Обязательно нужно удостовериться, что для конкретного вида отчета можно использовать тот или иной способ передачи. Если нарушить правила подачи отчетности, она не будет принята налоговыми органами.

Штрафы за нарушения в бухгалтерском учете

Штрафы за несдачу отчетности

Если налоговая отчетность не будет получена в срок, налоговики выписывают штрафы на компанию согласно ст. 119 НК РФ:

- если налог перечислен в полном объеме, а декларация по нему не передана, предусмотрен штраф в размере 1 000 руб.;

- если налог перечислен не полностью или совсем, выписывается штраф в размере 5% от суммы задолженности за каждый месяц просрочки. При этом штраф не может быть больше 30% этой суммы и должен быть не меньше 1 000 руб.;

- если налогоплательщик не сдал нулевую декларацию, штраф составляет 1 000 руб.

Штраф за неверный формат отчетности

Если налоговая отчетность будет представлена в неверном формате, за это предусмотрена ответственность согласно ст. 119.1 НК РФ. Штраф составляет 200 руб. за каждый случай непередачи отчетности.

При этом есть вероятность, что отчетность не будет принята даже в том случае, если компанией будут соблюдены все правила ее представления. Дело в том, что из-за технических сбоев в телекоммуникационных системах передачи данных отчетность также может не поступить в налоговую инспекцию. Если декларации подавать в самый последний момент, то есть риск, что на компанию будет выписан штраф за просрочку.

Оспорить такое решение налоговой инспекции можно через суд. Однако это может затянуться на длительный срок. Кроме того, нужно будет представлять доказательства, что налогоплательщик не представил отчетность именно по причине технического сбоя в системе.

Штрафы за нарушения сроков или несдачу отчетности | Платформа ОФД

Как заплатить штраф?

Налогоплательщик может заплатить штраф по уведомлению, присылаемому налоговой инспекцией. Также он может рассчитать и заплатить штраф самостоятельно. Для этого нужно:

- сформировать и передать отчетность;

- заплатить налог;

- определить размер штрафа;

- заплатить штраф по реквизитам ИФНС на конкретный КБК для штрафов по этому налогу;

- провести сверку с ИФНС.

Важно! ИФНС может привлечь налогоплательщика к ответственности только в течение 3-х лет с момента нарушения им правил предоставления отчетности. Этот срок не зависит от системы налогообложения, конкретного налога или вида декларации.

ИФНС может уменьшить размер штрафа при наличии каких-либо смягчающих обстоятельств. Налогоплательщику следует подать заявление, в котором указать, что налоговая отчетность не сдана в установленные сроки по уважительным причинам. К заявлению нужно обязательно приложить оправдательные документы.

Аргументами в качестве смягчающих обстоятельств могут быть такие моменты:

- налог перечислен в установленные сроки без задержки;

- нарушение по отчетности допущено впервые;

- у налогоплательщика нет задолженности по иным налогам;

Если налоговая инспекция откажет в снижении размера штрафа, компания может обратиться в суд, чтобы оспорить это решение. При рассмотрении дела нужно представить оправдательные документы, которые будут подтверждать заявленное требование истца.

Проверка базы 1С на ошибки со скидкой 50%

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как избежать штрафных санкций?

Чтобы обезопасить себя от финансовых рисков, налогоплательщику нужно следить за сроками подачи отчетности и форматами ее представления в ИФНС.

В первом случае можно вести специальный платежный календарь, с помощью которого будут контролироваться сроки перечисления налогов, а также размеры необходимых сумм денежных средств.

Во втором случае целесообразно пользоваться современными бухгалтерскими программами, которые будут своевременно обновляться в соответствии с требованиями законодательства. В такой ситуации подходит программное обеспечение компании 1С, которое позволяет автоматизированным способом решить проблему обновления форматов отчетной документации.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Какой штраф за несдачу отчетности в налоговую

Штрафы за несданную отчетность в налоговую — суммы в диапазоне от 1000 руб. до 30% сбора или взноса. Санкции зависят от категории налогоплательщика, размера начислений и количества подобных нарушений.

Штрафы за несдачу или несоблюдение сроков сдачи отчетности

Предприятия и предприниматели (ИП) обязаны предоставлять в ИФНС отчетность, за нарушение сроков сдачи или несдачу которой в определенный промежуток времени НК РФ установлены санкции.

За задержку представления налоговой декларации или отчетности по страховым взносам налогоплательщику грозит штраф за каждый месяц пропуска, полный или неполный, в размере 5% налога или взноса, который вовремя не уплачен. Об этом говорится в п. 1 ст. 119 НК РФ. Минимальное наказание составляет 1000 руб., максимальное — 30% неуплаченного сбора или взноса.

Компании, которая не представила другую фискальную отчетность вовремя, грозят следующие санкции: 1. За каждый месяц пропуска сдачи отчетности по НДФЛ штраф составит 1000 руб. 2. Для предприятий, опоздавших отчитаться, размер административного штрафа за несвоевременно сданную декларацию по транспортному налогу за 2019 год, установленный ст. 15.5 КоАП, для руководителя составляет 300–500 руб. 3. Истечение времени, отведенного для предоставления отчетности, грозит штрафом за несдачу в срок единой декларации в 2020 году в размере 1000 руб., этот размер установлен в п. 1 ст. 119 НК РФ. 4. К предприятию, допустившему нарушение, возможно применение дополнительной меры ответственности за несвоевременную сдачу налоговой декларации по НДС — блокировка расчетного счета. Налоговики примут решение при просрочке, превышающей 10 рабочих дней. Норма установлена п. 2 ст. 76 НК РФ. За несоблюдение периода представления отчетности допускается привлечение к ответственности должностного лица предприятия — ему грозит предупреждение или санкции материального характера. Если нарушение совершено руководителем государственного или муниципального органа, нотариусом, по ст. 15.6 КоАП РФ штраф на руководителя за несвоевременную сдачу отчетности и непредоставление сведений, необходимых органам для осуществления контрольных функций, составляет от 500 до 1000 руб. Отказ представить сотрудникам ФНС документы, запрашиваемые при проверке, считается нарушением, о чем говорится в п. 4 ст. 93 НК РФ. Для субъектов предпринимательства штраф за непредоставление документов и информации по требованию налоговой в 2020 году определяется ст. 126, 126.1 и ст. 129.1 НК РФ:

- 200 руб. за 1 непредставленный документ;

- 500 руб. за неверный документ (штрафуется налоговый агент);

- 5000 руб. за неправомерное несообщение сведений;

- 20 000 руб. за повторное подобное нарушение.

Примеры расчетов размера штрафа

ООО «Консул» сдало декларацию по НДС за 3 квартал 2020 года, для которой предусмотрен срок подачи до 25.10.2020, позже на 3 дня — 28 октября 2020 года.

Размер платежа по НД составил 900 000 руб., из них перечислено с просрочкой 300 000 руб.

Поскольку просрочка составила 3 дня, наказание за нарушение рассчитывается так: 300 000 × 5% × 1 (месяц пропуска срока) = 15 000 руб.

ИФНС ограничилась бы штрафом за несвоевременное предоставление декларации по НДС в сумме 1000 руб., если бы предприятие вовремя уплатило налог.

Какой срок давности привлечения к ответственности

Налоговики вправе привлекать предприятие к ответственности только в течение 3 лет после нарушения правила представления отчетности.

Момент, с какой даты считать срок давности по штрафам за несвоевременную сдачу отчетности, определяется двумя способами:

- со времени, следующего за окончанием периода, в котором совершено нарушение;

- с даты события.

В ст. 46 НК РФ говорится о том, в какой срок выставят штраф после сдачи декларации, если компания не произвела уплату добровольно.

- не позже 2 месяцев после окончания периода для выполнения требования на уплату вынести решение о взыскании и выставить инкассо;

- при пропуске момента для бесспорного взыскания обратиться в суд с иском, на подачу которого отводится 6 месяцев.

В 2020 году предельные сроки направления требований об уплате налогов увеличены на 6 месяцев (постановление правительства № 409 от 02.04.2020).

Можно ли снизить размер санкций и как это сделать

Снижение размера суммы штрафа за непредставление отчетности по НДФЛ и другим налогам допускается при смягчающих обстоятельствах, о чем гласит п. 1 ст. 112, п. 3 ст. 114 НК РФ. Потребуется подготовить обращение в ИФНС с указанием причин нарушения.

Аргументы, используемые в качестве смягчающих:

- уплата налога в срок;

- нарушение допущено единожды;

- отсутствие задолженности по уплате других налогов.

Часто налоговые органы уменьшают сумму наказания за срыв периода подачи отчетности, если нарушение произошло первый раз, а компания уплатила долг по акту проверки.

Предприятие вправе подать иск в суд, если налоговые органы откажут в снижении суммы санкций. Для рассмотрения дела потребуется приложить документы, подтверждающие требование истца.

Как уплатить штраф

Предприятие вправе уплатить денежные взыскания самостоятельно или после получения уведомления.

Для этого потребуется:

- сдать отчетность;

- уплатить задолженность по налогу;

- рассчитать и заплатить пени и неустойку;

- сверить расчеты с налоговой.

Главное — указать правильный номер КБК в платежном поручении для уплаты по реквизитам ФНС

- несданная отчетность

- бухгалтерская и налоговая отчетность

- штраф

Источник: www.klerk.ru

Штрафы за отчетность

Штрафы и санкции за нарушения сроков сдачи отчетности. Все предприятия и ИП должны сдавать различные виды отчетов. Но иногда случается так, что бизнесмен не успевает сделать это в установленный срок. Рассмотрим, какие санкции и штрафы будут применены к нарушителям в подобных ситуациях.

Виды отчетов, санкций и штрафы

Все обязательные отчеты, которые сдают бизнесмены, можно разделить на следующие группы:

- Бухгалтерская отчетность.

- Налоговая отчетность.

- Отчетность во внебюджетные фонды.

- Статистическая отчетность.

Для каждой категории предусмотрены свои меры воздействия на нарушителей. Санкции могут быть следующих видов:

- Фиксированные штрафы.

- Штрафы, зависящие от показателей отчетности.

- Блокировка счетов.

Ответственность за нарушение несет, как организация, так и виновное должностное лицо. Обычно это – руководитель, но может быть наказан и главбух.

Бухгалтерская отчетность

Бухгалтерскую отчетность за 2018 год юридические лица должны сдавать в ИФНС и в органы статистики.

Поэтому если бизнесмен не уложился в установленные сроки, то его накажут дважды. Кроме того, отдельно оштрафуют и виновных должностных лиц.

- Если отчет не сдан в ИФНС, то штраф составит 200 рублей за каждую отчетную форму (п. 1 ст. 126 НК РФ). В этом случае «преимущество» будет у малых предприятий, потому что для них обязательный «комплект» бухгалтерской отчетности ограничивается балансом и формой №2.

- За несдачу финансовой отчетности в статистику предусмотрен более крупный штраф – от 3000 до 5000 руб., независимо от количества форм (ст. 19.7 КоАП РФ).

- В обоих случаях виновные должностные лица будут оштрафованы на сумму от 300 до 500 руб. (ст. 15.6 и 19.7 КоАП РФ).

Описанный выше порядок действует в последний раз при сдаче отчетности за 2018 год.

Далее начнут действовать изменения, внесенные законом от 28.11.2018 № 444-ФЗ.

- Бухгалтерскую отчетность нужно будет сдавать только в ИФНС.

- Обязательным станет «электронный» формат сдачи. Исключение сделано только для малых предприятий, которые за 2019 год еще могут последний раз отчитаться «на бумаге».

Возникает вопрос: раз в статистику бухгалтерскую отчетность сдавать в дальнейшем не потребуется, то за нарушения сроков останется только «символический» штраф в сумме 200 руб. за документ?

Но все не так просто… Разработанный Минфином законопроект предусматривает резкое ужесточение санкций за просрочки при сдаче финансовой отчетности. Штрафы, налагаемые на организации и должностных лиц, будут исчисляться десятками и даже сотнями тысяч рублей.

Санкции будут зависеть от длительности просрочки и того, подлежит ли несданная отчетность обязательному аудиту.

Максимальный штраф, предусмотренный законопроектом, составит до 700 000 руб. для организаций и до 50 000 руб. – для должностных лиц.

Предполагается, что новый закон вступит в силу с 01.01.2021 года, т.е. будет относиться к нарушениям, допущенным по сдаче отчетности за 2020 год и позднее.

Налоговая отчетность

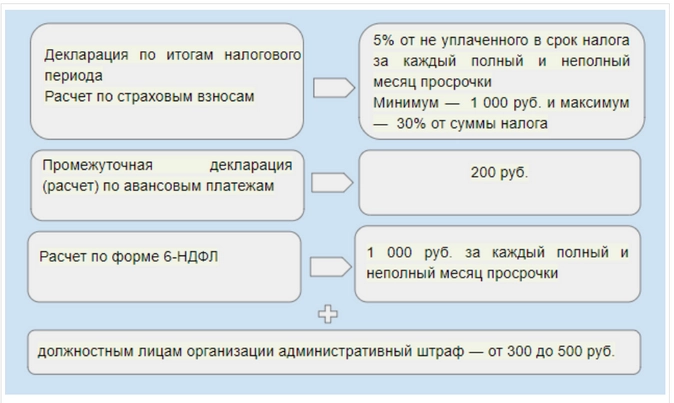

Санкции за просрочку налоговых отчетов зависят от их категории:

- Налоговые декларации и расчет по обязательным страховым взносам (РСВ).

В этом случае размер штрафа «привязан» к сумме налога (взноса), указанного в отчете. За каждый полный или неполный месяц просрочки нарушитель заплатит по 5% от причитающегося в бюджет или в фонд платежа (п. 1 ст. 119 НК РФ).

Если же в декларации отражена незначительная сумма, или отчет вообще «нулевой», то применяется фиксированный минимальный штраф – 1000 руб.

Верхний предел – 30% от суммы, указанной в отчете, т.е. при длительных просрочках (свыше полугода) штраф уже не будет увеличиваться.

Впрочем, если просрочка превысила 10 дней, то штрафные санкции будут не самой большой проблемой для бизнесмена. Ведь в этом случае налоговики имеют право заблокировать его счета (пп. 1 п. 3 и п. 3.2 ст. 76 НК РФ)

Это обязательные налоговые отчеты, которые не являются декларациями. Нужно иметь в виду, что декларация сдается по итогам налогового периода, а все «промежуточные» отчеты, даже если они имеют аналогичную форму, к декларациям не относятся.

Это касается, например, квартальных отчетов по налогу на прибыль или на имущество, т.к. по обоим этим платежам установлен годичный налоговый период. А вот квартальные формы по НДС и ЕНВД – это уже декларации, т.к. налоговый период по ним – квартал.

Также к расчетам относятся форма 2-НДФЛ и сведения о среднесписочной численности.

Штраф за несдачу расчетов составляет 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Блокировка счетов в этом случае не применяется.

Отдельно установлены санкции за непредставление налоговыми агентами расчетов по подоходному налогу по форме 6-НДФЛ.

Штраф в этом случае составит 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если же просрочка превысила 10 дней, то налоговики могут заблокировать счета, как и при нарушениях по декларациям (п. 3.2 ст.

76 НК РФ).

Что же касается ответственных должностных лиц, то для них штрафы за нарушения сроков по всем видам налоговых отчетов будут одинаковыми – от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

Отчетность во внебюджетные фонды

Все работодатели должны ежеквартально отчитываться в ФСС РФ по взносам «на травматизм». Санкции здесь похожи на те, что применяются за нарушения при сдаче налоговых деклараций: берется 5% от суммы к уплате за каждый просроченный месяц. Минимум также составляет 1000 руб., а максимум – 30%.

Разница только в том, что базой для исчисления штрафа будет не вся сумма, указанная в расчете, а только та, что начислена за последние три месяца (ст. 26.30 закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании…»).

Кроме того, работодатели — юридические лица должны ежегодно направлять в ФСС РФ подтверждение основного вида деятельности для того, чтобы фонд установил им тариф взносов «на травматизм».

Штраф за просрочку в данном случае не предусмотрен. Однако фонд тогда имеет право установить для нарушителя тариф по максимальной ставке, исходя из всех видов деятельности, которые указаны по этой организации в госреестре (п. 13 постановления Правительства РФ от 01.12.2005 № 713).

В Пенсионный фонд все работодатели должны сдавать персональную информацию по застрахованным лицам по формам СЗВ-М и СЗВ-стаж.

Штрафы за нарушения сроков по ним одинаковы и составляют 500 руб. за каждого сотрудника, включенного в отчет (ст. 17 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете…»).

Должностные лица за просрочку любых отчетов, направляемых во внебюджетные фонды, будут наказаны штрафом в размере от 300 до 500 руб. Это предусмотрено ст. 15.33 и 15.33.2 КоАП РФ.

Статистическая отчетность

Кроме бухгалтерской отчетности бизнесмены должны сдавать в органы статистики и различные специализированные формы. Их перечень определятся Росстатом и зависит от вида деятельности и масштаба бизнеса.

Штрафы в данном случае гораздо выше, чем при несдаче финансовых отчетов. При первичном нарушении организация будет оштрафована на сумму от 20 000 до 70 000 руб., а должностное лицо – на сумму от 10 000 до 20 000 руб.

Если же просрочка будет допущена повторно, то с организации могут взыскать сумму от 100 000 до 150 000 руб., а с должностного лица – от 30 000 до 50 000 руб. (ст. 13.19 КоАП РФ).

Кроме того, если просрочка привела к искажению итогов сводной отчетности Росстата, то нарушителя могут обязать возместить ущерб, возникший у ведомства (ст. 3 закона от 13.05.1992 № 2761-1 «Об ответственности…»).

Нужно отметить, что в соответствии со ст. 2.4 КоАП РФ индивидуальные предприниматели «по умолчанию» (если в конкретной статье КоАП не указано иное) несут административную ответственность, как должностные лица.

Вывод

За нарушения сроков предоставления отчетности закон предусматривает, главным образом, различные штрафные санкции. Они налагаются как на организацию, так и на ответственных должностных лиц.

Штрафы могут быть как фиксированными, так и рассчитываться на основе сумм, отраженных в декларациях, либо количества физических лиц, включенных в отчет

Кроме того, за просрочки по ряду налоговых отчетов может быть применена блокировка счетов.

На сегодня максимальные фиксированные штрафы (до 150 000 руб.) установлены за нарушения сроков сдачи статистической отчетности.

Но если будет принят разработанный Минфином законопроект, то штрафы за просрочки по бухгалтерской отчетности в отдельных случаях составят до 700 000 руб.

Источник: uchet.pro