Дебиторская задолженность – обычное явление, с которым в процессе хозяйственной деятельности приходится сталкиваться каждому предприятию. В группу риска вынужденных заемщиков чаще попадают именно те хозяйствующие субъекты, которые первыми совершили одно из следующих действий: отгрузили товар, оказали услугу или выполнили определенные работы.

В идеале, после проведения вышеперечисленных операций на банковский счет продавца должна сразу же поступить оплата. Но в реальной жизни все происходит совсем иначе.

Определение

Как правило, деньги за реализованный товар или услуги, в силу объективных причин, поступают на расчетный счет намного позже. Юридически урегулировать такую не состыковку помогает письменное соглашение, в котором обязательно прописывается порядок расчетов, и указывается окончательная дата оплаты.

Все же риск просрочки платежа со стороны покупателя или заказчика по ряду как зависящих, так и независящих от них причин, всегда присутствует. В такой ситуации дебиторская задолженность из статуса нормальной переходит в разряд сомнительной, что в значительной степени искажает как финансовые, так и налоговые показатели предприятия.

Сомнительная дебиторская задолженность2

Сомнительная дебиторская задолженность – это долг, возникший в результате нарушения покупателем сроков оплаты, оговоренных договором купли-продажи. С каждым новым днем такой просрочки у продавца снижается уверенность в его возврате. Но для того чтобы задолженность, возникшая у предприятия по вине дебитора, юридически считалась сомнительной, одного чувства и желания продавца недостаточно.

Необходимо одновременное выполнение трех условий, которые законодательно закреплены в Налоговом кодексе РФ:

- долг образовался в связи с продажей материальных ценностей, услуг или работ;

- дата внесения платежа в счет погашения задолженности истекла;

- у образовавшегося долга нет поручителей, банковских гарантий, он не обеспечен денежным или имущественным залогом.

Сомнительная дебиторская задолженность – это вид долга, в отношении погашения которого у организации нет точной уверенности в связи с неудовлетворительным экономическим состоянием партнера

Важно учесть, что в бухгалтерском учете механизм признания сомнительной задолженности регулируется Положением о бухучете, и в отличие от требований Налогового кодекса более демократичен. Так, согласно этому нормативному документу сомнительным считается любой долг, независимо от природы его возникновения и даже срока погашения (п.70 ПБУ). Но при этом такая задолженность не должна иметь никаких гарантий и поручительств.

Отражение сомнительной дебиторской задолженности в балансе

Каждый собственник предприятия должен знать, чем он владеет и в каком количестве. Все эти сведения он получает из бухгалтерского баланса Ф1, который является составной частью годовой финансовой отчетности. Здесь в разделе II (оборотные активы), в строке 1230 указывается общая сумма дебиторской задолженности, которая образовалась у предприятия на дату составления баланса.

12.12 Списание задолженности, сомнительные долги

Числовые значения для годового отчета бухгалтер обычно берет из оборотно-сальдовой ведомости, где все реализованные, но не оплаченные товары и услуги отражаются на дебетовом остатке счета 62 (расчеты с покупателями и заказчиками).

Если предприятие имеет только текущую задолженность, дата оплаты которой еще не наступила, то строка 1230 баланса будет полностью совпадать с дебетовым сальдо счета 62. Но такие ситуации в хозяйственной деятельности встречаются крайне редко.

Создание резерва по сомнительным долгам по дебиторской задолженности обеспечивает ее отражение в бухгалтерском балансе с учетом реальной оценки, что соответствует требованиям осмотрительности (п. 6 ПБУ 1/2008)

Предпринимателям чаще приходится иметь дело с сомнительной и даже безнадежной задолженностью, сроки погашения которой уже давно истекли. В этом случае, согласно Положению о бухгалтерском учете, предприятие за счет своей прибыли формирует резерв.

Эту корректирующую величину отражают в оборотно-сальдовой ведомости по кредиту счета 63. А вот в пассиве баланса специальной позиции для нее не предусмотрено. Однако, именно на эту сумму уменьшается дебиторская задолженность, отраженная в строке 1230.

Внимание! Сомнительная дебиторская задолженность в балансе записывается как разница между дебетовым остатком счета 62 (расчеты с покупателями и заказчиками) и кредитовым остатком счета 63 (резерв по сомнительным долгам). Как следствие, сумма отгруженного, но своевременно неоплаченного товара, указанная по дебету счета 62, не будет совпадать с данными баланса.

Формула расчета резерва под сомнительные долги

Резерв по сомнительным и безнадежным долгам обычно начинают создавать на конец отчетного периода. Для этих целей бухгалтерия проводит полную инвентаризацию аналитических счетов, на которых зависла дебиторская задолженность. Причем делается это в разрезе каждого отдельного контрагента.

Так как создание резерва в бухгалтерском учете законодательно не закреплено, то формула его расчета обычно оговаривается учетной политикой предприятия. В этом случае за основу берется любая оценочная величина, например, финансовое состояние дебитора, вероятность риска неплатежа или время просрочки долга. В последнем случае процентные отчисления для резерва бухгалтерия может устанавливать самостоятельно, а может использовать формулу расчета, предложенную НК РФ.

В налоговом учете требования к созданию резерва намного жестче. Для начала бухгалтер должен документально подтвердить, что просроченный платеж – это действительно сомнительная дебиторская задолженность.

Формула расчета резерва под такой долг имеет следующий вид:

СОР = ССД х ПО, где:

- СОР – сумма отчислений в резерв;

- ССД – сумма сомнительного долга;

- ПО – процент отчислений, который равен 0% при просрочке платежа до 45 дней, 50% – от 45 до 90 дней и 100% – свыше 90 дней.

Внимание! Законом ограничивается предельная величина создаваемого резерва. Она не может превышать 10% всей выручки, полученной от реализации товаров, услуг и работ того отчетного периода, за который формируется резерв.

Для чего нужен резерв?

Для того чтобы понять, для чего нужен резерв, нужно разобраться, как может влиять сомнительная задолженность на достоверность финансовой и налоговой отчетности предприятия. Не стоит забывать, что самым ликвидным активом любого субъекта хозяйственной деятельности является именно дебиторская задолженность. Несвоевременное ее погашение не только вымывает оборотные средства предприятия, но и затрудняет выполнение финансовых и налоговых обязательств перед контрагентами.

Резерв по сомнительной дебиторской задолженности является тем финансовым инструментом, с помощью которого бухгалтер исправляет искажение бухгалтерской и налоговой отчетности, приближая их к реальным показателям.

Резерв создается по результатам инвентаризации дебиторской задолженности поквартально

Правила создания резерва для налогового и финансового учета отличаются по ряду позиций, а именно:

| Бухучет | Налоговый учет |

| обязанность предприятия | право предприятия |

| создается независимо от вида долга | создается на долг, возникший от продажи материальных ценностей, услуг или работ |

| размер определяется на основании учетной политики предприятия | размер, оговорен нормами НК РФ |

| величина резерва не лимитирована | предельная сумма оговаривается условиями НК РФ |

Таким образом, размер резерва в двух видах учета будет отличаться из-за разных подходов в определении сроков просрочки и по расхождению алгоритмов расчета. Но если речь идет о безнадежной задолженности, у которой истек срок исковой давности, то различий по созданию компенсационной величины в разных видах учета уже не будет.

Резерв на безнадежную дебиторскую задолженность учитывают в составе прочих расходов предприятия. А это значит, что в финансовом учете его используют для покрытия убытков от невозвратных долгов, а в налоговом он снижает обязательства по налогу на прибыль.

Заключение

Каждая организация в процессе своей хозяйственной деятельности вступает в финансовые отношения с продавцами, заказчиками, покупателями, подрядчиками, фискальными органами и бюджетом. При проведении с ними расчетов всегда возникает текущая дебиторская задолженность, которая в любой момент может стать сомнительной. А это подтверждает тот факт, что от недобросовестного контрагента не защищено ни одно, даже самое успешное, предприятие.

Неконтролируемый рост дебиторской задолженности может привести к серьезным проблемам с оборотными средствами и даже стать предвестником банкротства. Именно поэтому каждый субъект хозяйственной деятельности имеет законодательное право формировать резервы по сомнительным долгам. Это дает возможность не только реально оценить финансовое состояние дел на предприятии, но и снизить налоговую нагрузку на бюджет.

Источник: lichnyjcredit.ru

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ).

После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется несколько оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

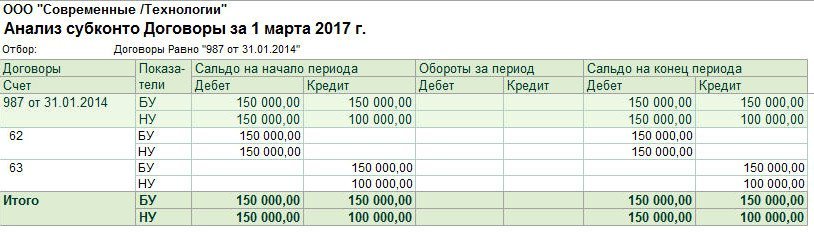

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Поле

Данные

Источник: buh.ru

Сомнительная дебиторская задолженность

Какая задолженность дебиторов признается сомнительной? Как вести учет такой задолженности? Нужно ли формировать резерв в отношении сомнительной задолженности? В каком порядке осуществляется ее списание с бухгалтерского учета?

Признание дебиторской задолженности сомнительной

К сомнительной задолженности относится сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная должником (плательщиком) в срок, и который не соответствует критериям признания его активом(п. 11 ФСБУ «Доходы»).

- в результате совершения фактов хозяйственной жизни (обменных или необменных операций) или наступления событий ожидается получение экономических выгод или полезного потенциала, связанных с этими операциями (событиями);

- сумма (денежная величина) доходов может быть надежно определена.

Таким образом, в случае, когда у учреждения на счетах бухгалтерского учета числится просроченная задолженность, по которой в обозримом будущем поступление денежных средств или их эквивалентов в погашение (исполнение) данной задолженности не ожидается, она признается сомнительной. Под обозримым будущим понимается периодне менее трех лет (Письмо Минфина РФ от 17.04.2019 № 02-07-10/27662).

Учет сомнительной задолженности

При признании дебиторской задолженности сомнительной она подлежит списанию со счетов балансового учета и переносу на забалансовый счет 04 «Сомнительная задолженность».

Обратите внимание: выбытие с балансового учета сомнительной задолженности по доходам осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов при наличии документов, подтверждающих неопределенность относительно получения экономических выгод (денежных средств) или полезного потенциала (п. 11 ФСБУ «Доходы»).

Сомнительная задолженность на забалансовом счете 04 учитывается в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение сомнительной задолженности денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение сомнительной задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям.

Обратите внимание: при отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета учреждения задолженность, признанная безнадежной к взысканию, к забалансовому учету не принимается (п. 339 инструкции, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н).

Данные операции отражаются следующими бухгалтерскими записями (в зависимости от вида дебиторской задолженности):

Содержание операции

Дебет

Кредит

Списана сомнительная (безнадежная) дебиторская задолженность по доходам

0 401 10 173

Забалансовый счет 04*

Списана сомнительная (безнадежная) дебиторская задолженность по предоставленным займам (ссудам)

0 401 10 173

Забалансовый счет 04*

Списана сомнительная (безнадежная) дебиторская задолженность по предоставленным авансам

0 401 20 273

Забалансовый счет 04*

Списана сомнительная (безнадежная) дебиторская задолженность подотчетных лиц

0 401 20 273

Забалансовый счет 04*

Списана дебиторская задолженность по ущербу в связи с неустановлением виновных лиц на основании решения суда

0 401 10 172

Забалансовый счет 04*

Списана дебиторская задолженность в связи с приостановлением согласно законодательству РФ предварительного следствия, уголовного дела или принудительного взыскания, а также в связи с признанием виновного лица неплатежеспособным

0 401 10 173

Забалансовый счет 04*

Восстановлена задолженность неплатежеспособных дебиторов по выявленным недостачам, хищениям, потерям, иным доходам, ранее списанная на забалансовый учет

0 401 10 173

Забалансовый счет 04

* При отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ (ликвидация (смерть) дебитора, истечение срока исковой давности и т. п.), списываемая с баланса задолженность на забалансовом счете 04 не отражается.

Пример 1.

Автономное учреждение спорта по договору аренды предоставило индивидуальному предпринимателю помещение в пользование. Оплата по договору производилась ежемесячно в размере 20 000 руб. По окончании действия договора арендатор освободил помещение, а последний месяц не оплатил. После безуспешного проведения претензионной работы с бывшим арендатором учреждение обратилось в суд о возмещении ущерба учреждению в сумме неоплаченной арендной платы (20 000 руб.), неустойки за нарушение условий договора (5 000 руб.) и процентов за пользование чужими средствами (5 000 руб.).

После окончания судебного разбирательства судом принято решение о признании индивидуального предпринимателя (бывшего арендатора) неплатежеспособным.

Если дебиторская задолженность не погашена в срок, но признается реальной к взысканию (пока в отношении такой задолженности проводится претензионная работа в досудебном порядке, предъявляется в судебные органы исковое заявление с требованием о взыскании с контрагента причитающейся суммы), она еще отвечает условиям признания ее активом, поскольку ожидается поступление денежных средств в погашение данной задолженности.

После проведения вышеуказанных мероприятий, когда должник признан неплатежеспособным, дебиторская задолженность признается сомнительной. В этом случае осуществляются списание данной задолженности с балансового учета и ее принятие на забалансовый счет 04 «Сомнительная задолженность».

При этом начисленные суммы неустойки и процентов за пользование чужими денежными средствами списываются с балансового учета без перевода на забалансовый учет, поскольку их расчет производился на момент подачи искового заявления и в случае возобновления процедуры взыскания данные суммы могут быть пересчитаны.

В бухгалтерском учете учреждения отражены следующие операции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана с балансового учета и принята на забалансовый учет просроченная дебиторская задолженность

2 401 10 173

Забалансовый счет 04

2 205 21 666

20 000

Списана с балансового учета и принята на забалансовый учет сумма неустойки по условиям договора

2 401 10 173

2 209 41 666

5 000

Списана с балансового учета и принята на забалансовый учет сумма начисленных процентов за пользование чужими денежными средствами

2 401 10 173

2 209 45 666

5 000

Формирование резерва по сомнительной задолженности в бухгалтерском учете

В силу п. 11 ФСБУ «Доходы» сумма признанной сомнительной задолженности корректируется с формированием резерва по сомнительной задолженности.

Согласно разъяснениям, приведенным в письмах Минфина РФ от 18.10.2019 № 02-07-10/80328, от 14.06.2019 № 02-07-10/43339, 26.04.2019 № 02-07-10/31169, информация о суммах сомнительного долга отражается (в пределах сформированного резерва по сомнительной задолженности) на забалансовом счете 04. Дополнительной регламентации порядка формирования и использования резерва по сомнительной задолженности (уменьшения финансового результата на сумму сомнительных долгов и (или) отражения показателя задолженности, отнесенной к сомнительной задолженности) на уровне законодательного акта не требуется.

Таким образом, резерв по сомнительной задолженности формируется на забалансовом счете 04 (одновременно со списанием сомнительного долга с балансового учета). В дальнейшем суммы сформированного резерва на указанном забалансовом счете либо восстанавливаются, либо списываются безвозвратно.

Списание сомнительной задолженности

В случае если в отношении сомнительной задолженности по доходам принято решение о признании ее безнадежной к взысканию, такая задолженность списывается с балансового (забалансового) учета учреждения с одновременным уменьшением доходов текущего отчетного периода (уменьшением резерва по сомнительным долгам) (п. 11 ФСБУ «Доходы»).

- истечение срока исковой давности (ст. 196 ГК РФ);

- невозможность исполнения обязательства (ст. 416 ГК РФ);

- прекращение обязательства на основании акта государственного органа (ст. 417 ГК РФ);

- ликвидация юридического лица (ст. 419 ГК РФ).

Таким образом, если по результатам инвентаризации (иного контрольного мероприятия) дебиторская задолженность, числящаяся на балансовых счетах, сразу признана безнадежной к взысканию, она подлежит списанию без принятия ее на забалансовый счет 04.

Сомнительная задолженность списывается с балансового (забалансового) учета на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также в иных случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ.

Комиссия, принимая решение о списании с балансового (забалансового) учета задолженности неплатежеспособных дебиторов, вправе руководствоваться положениями законодательства по составу документов, необходимых для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджет и о ее списании (восстановлении), установленных БК РФ, и общими требованиями к порядку принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы РФ, утвержденными Постановлением Правительства РФ от 06.05.2016 № 393.

Пример 2.

Воспользуемся условиями примера 1. Допустим, по истечении срока исковой давности (3 года) имущественное положение должника не изменилось.

В автономном учреждении комиссией по принятию и выбытию активов принято решение списать с забалансового счета 04 сомнительную (безнадежную) задолженность по арендной плате в сумме 20 000 руб.

В бухгалтерском учете учреждения сделана следующая запись:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана с забалансового учета сомнительная (безнадежная) дебиторская задолженность

Забалансовый счет 04

20 000

Источник: www.audit-it.ru