Уважаемые коллеги. Возникла ситуация, в которой внешний аудитор коммерческой организации не требовал наличие в составе бухгалтерской отчетности в качестве обязательного приложения отчета о целевом использовании средств.

внутренний же ревизор, ссылаясь на п.п. в) п. 2 приказа № 66н, указал, что данная форма обязательна для всех организаций (как НКО, так и коммерческих).

при буквальном прочтении данного пункта действительно можно прийти к аналогичному выводу, ведь там нет никаких особых указаний.

Отсылка к ч. 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

также не вносит ясности, тк там указано, что годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

приложения, вот они, перечислены в 66н.

Как составить отчет о целевом использовании денежных средств

Учет целевых средств в НКО

В конце отчетного периода каждая организация должна заполнить необходимые документы. Одним из них и является отчет о целевом использовании полученных средств. Это бухгалтерский документ, который составляется некоммерческими организациями (НКО). Он отражает, какие именно средства поступают в данные учреждения, и куда они ими тратятся.

Этот документ вместе с бухгалтерским балансом и его приложениями нужен для:

- сдачи в налоговые органы;

- предоставления в территориальные органы статистики;

- раскрытия информации третьим лицам (например, тем, кто производил взносы и желает узнать, куда были потрачены деньги).

В чем необходимость данного отчета

Отчет о целевом использовании средств – это документ, содержащий информацию об остаточном количестве денег на счетах организации после их расходования в течение отчетного периода.

Он в полной мере отражает поступление различного рода взносов – членских, добровольных и прочих. Составляется отчет по установленной законодателем форме, все разделы которой обязательны к заполнению.

Эта бумага вместе с бухгалтерским балансом необходима:

- Для отчетности перед налоговыми органами;

- Для предоставления в территориальные органы власти с целью формирования статистических данных;

- Для раскрытия информации перед членами организации, которые выполняли финансовые вложения.

Важно: подавать форму необходимо совместно с прочими документами в положенное время. Как правильно заполнить авансовый отчет – пошаговая инструкция содержится в этой статье.

Регулируется составление данного документа соответствующими нормативными актами:

- ФЗ РФ №402 от 2011 года;

- Приложение Приказа Минфина РФ №4 от 2010 года.

Как осуществляются бухгалтерский учет, аудит и налогообложение в НКО вы можете узнать в этом видео:

Кем и когда составляется документ

Согласно вышеуказанному Федеральному закону данную документацию обязано подавать любое общество некоммерческого направления, которое не занимается реализацией продукции вне зависимости от избранной формы налогообложения.

Подавать документацию следует в конце каждого отчетного периода, то есть ежегодно, не позже 3 месяцев с его окончания.

Что такое отчет о финансовых результатах и в какие сроки его необходимо подать – узнайте в статье по ссылке.

Целевое использование средств – что это такое

Это применение средств, конкретного назначения, полученные от лица с любым статусом, в том числе и из бюджета или от международной организации.

Предметом финансированию могут выступать:

- Средства, перечисленные в любой вариант или внесенные наличностью;

- Имущество;

- Субсидии;

- Гранты;

- Взносы.

В случае некоммерческой организации финансирование из вне необходимо для возможности осуществления ее деятельности, так как в другой способ она не может получать доходы. Тут вы узнаете, в каком порядке осуществляется государственное финансирование бизнеса в РФ.

При этом за израсходованием средств должен проводиться постоянный контроль. При нецелевом использовании средств взыскивается налог в соответствии с требованиями закона.

Во время использования полученных средств на определенные нужды необходимо раздельно вести учет доходов и расходов, полученных в ходе целевого финансирования.

Структурное оформление

Включает в себя четыре раздела. Каждый из них заполняется обязательно. Структурную организацию стоит рассмотреть поближе.

- 1-я часть называется «Входящим Сальдо» Она показывает, какими средствами из вышеуказанных источников обладает компания на начало этого налогового периода, а также какой суммой располагала на конец предыдущего периода.

- 2-я часть указывает «Поступившие средства». Название говорит само за себя, здесь отображаем все финансовые поступления компании.

- 3-я часть именуется «Использованными средствами». Она не только отражает, сколько было потрачено, но и цели, на которые пошли затраты. Список целей начинается проведением целевых видов мероприятий, вроде благотворительных акций, и заканчивается расходами на удержание управленческого аппарата.

- 4-я часть «Сальдо в конце года». Данным разделом отображают те средства, которые компания в данном отчетном периоде не использовала. То есть которые остались на счетах.

Форма отчета о целевом использовании средств

Отчет о целевом использовании средств за 2016 год. Примеры заполнения

Отчет о целевом использовании средств (далее — Отчет) включается в состав бухгалтерской отчетности только общественными организациями (объединениями), которые не осуществляют предпринимательскую деятельность и не имеют оборотов по продаже товаров (работ, услуг), за исключением выбывшего имущества. В Отчете отражаются суммы, поступившие в отчетном и предыдущем годах в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений. Кроме этого, расшифровывается сумма израсходованных в отчетном и предыдущем годах денежных средств.

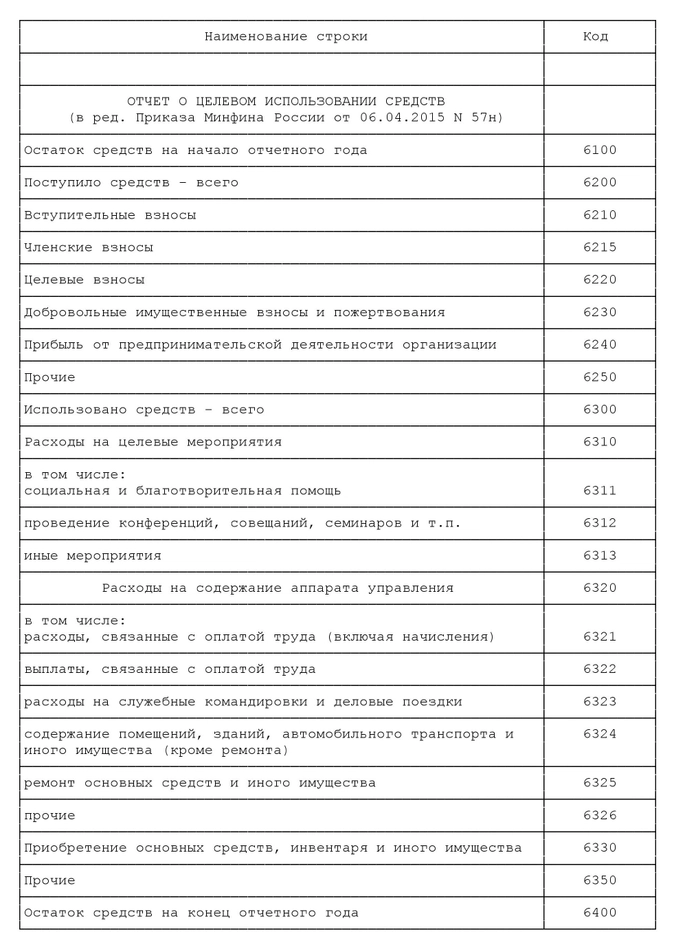

Коды строк Отчета о целевом использовании средств

Приведем коды строк в соответствии с Приложением N 4 к Приказу Минфина России от 02.07.2010 N 66н.

Порядок заполнения строк Отчета о целевом использовании средств

Входящее сальдо

- строку 6321 «Расходы, связанные с оплатой труда (включая начисления)». В ней отражаются суммы начисленной заработной платы работников (в том числе административного персонала и таких работников, как уборщики помещений, секретари и т.п.) вместе с суммами начисленных взносов на обязательное пенсионное страхование, на обязательное медицинское и социальное страхование;

- строку 6322 «Выплаты, не связанные с оплатой труда», по которой отражаются прочие выплаты работникам некоммерческой организации. Если в отчетном и предыдущем периодах организация не производила такие выплаты, то эта строка в форме не заполняется;

- строку 6323 «Расходы на служебные командировки и деловые поездки»;

- строку 6324 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)»;

- строку 6325 «Ремонт основных средств и иного имущества»;

- строку 6326 «Прочие».

Таким образом, при формировании показателей строки 6320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 26.

Строка 6330 «Приобретение основных средств, инвентаря и иного имущества»

По этой строке отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Показатель этой строки формируется по аналитическим данным дебетового оборота счета 86 «Целевое финансирование».

Строка 6350 «Прочие»

В этой строке отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела «Использовано средств».

Строка 6300 «Всего использовано средств»

Эта строка итоговая для раздела «Использовано средств».

В ней отражается вся сумма средств целевого финансирования, использованная организацией в отчетном и предыдущем годах.

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) предыдущем годах, показатель строки 6300 должен совпадать с дебетовыми оборотами по счету 86 «Целевое финансирование» за отчетный и прошлый годы.

Сальдо на конец года

Строка 6400 «Остаток средств на конец отчетного года»

Это итоговая строка для Отчета.

В ней отражается сумма неиспользованных средств целевого финансирования, полученных общественной организацией в отчетном и предыдущем периодах.

Показатель строки 6400 рассчитывается как сумма остатка средств на начало периода (показатель строки 6100) и сумма поступивших средств (показатель строки 6200) за минусом суммы использованных средств (показатель строки 6300).

Величина в строке 6400 должна быть равна остатку по счету 86 «Целевое финансирование» на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки 6400 — величина отрицательная и его следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

Взаимоувязка показателей Отчета о целевом использовании полученных средств

N

Показатель отчетности

С чем должен совпадать

При каких условиях

1

2

3

4

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 100 «Остаток

средств на начало

отчетного года» формы N 6

С показателем графы 3

строки «целевое

финансирование»

формы N 1

С показателем графы

«целевое финансирование»

строки 100 «Остаток на

1 января отчетного года»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 100 «Остаток

средств на начало

отчетного года» формы N 6

С показателем графы 3

строки «Паевой фонд»

формы N 1

С показателем графы

«Паевой фонд» строки 100

«Остаток на 1 января

отчетного года» разд. I

«Изменения капитала»

формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 240 «Доходы от

предпринимательской

деятельности» формы N 6

С показателем графы 3

строки 470

«нераспределенная

прибыль (непокрытый

убыток)» формы N 1

Если на начало

отчетного года у

НКО есть

нераспределенная

прибыль и вся

сумма этой прибыли

направлена на

финансирование

деятельности НКО

(НКО не направляет

чистую прибыль

прошлого года на

выплату дивидендов

и иных сумм

распределяемого

дохода, на

увеличение

паенакоплений

членов

потребительского

кооператива, не

производит

отчислений в

резервный и иные

целевые фонды

и т.п.)

С показателями граф

«целевое финансирование»

и «нераспределенная

прибыль (непокрытый

убыток)» строки

«Направление чистой

прибыли предыдущего года

на финансирование

уставной деятельности»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 240 «Доходы от

предпринимательской

деятельности» формы N 6

С показателем графы 3

строки 470

«нераспределенная

прибыль (непокрытый

убыток)» формы N 1

Если на начало

отчетного года у

потребительского

кооператива есть

нераспределенная

прибыль и вся

сумма этой прибыли

направлена на

увеличение паевого

фонда (прирост

паенакоплений)

(кооператив не

направляет чистую

прибыль прошлого

года на выплату

дивидендов и иных

сумм

распределяемого

дохода, на

финансирование

деятельности

кооператива, не

производит

отчислений в

резервный и иные

целевые фонды и

т.п.)

С показателем графы

«нераспределенная

прибыль (непокрытый

убыток)» строки

«Увеличение паевого

фонда за счет прироста

паенакоплений» разд. I

«Изменения капитала»

формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 260 «Всего

поступило средств»

формы N 6

С суммой показателей по

графе «целевое

финансирование» строк

«Направление чистой

прибыли предыдущего года

на финансирование

уставной деятельности»,

123 «Увеличение величины

капитала за счет

реорганизации

юридического лица»,

«Увеличение величины

капитала за счет

приема новых членов»,

«Увеличение величины

капитала за счет

получения средств

целевого финансирования»

и других возможных

положительных

показателей по данной

графе разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 260 «Всего

поступило средств»

формы N 6

С суммой показателей по

графе «Паевой фонд»

строк «Увеличение

паевого фонда за счет

прироста паенакоплений»,

123 «Увеличение величины

капитала за счет

реорганизации

юридического лица»,

«Увеличение величины

капитала за счет

увеличения размера

паевых взносов»,

«Увеличение величины

капитала за счет

приема новых членов»,

«Увеличение величины

капитала за счет

внесения паевых

взносов», «Увеличение

величины капитала за

счет внесения

дополнительных паевых

взносов» и других

возможных положительных

показателей по данной

графе разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 330 «Приобретение

основных средств,

инвентаря и иного

имущества» формы N 6

С показателем графы

«целевое финансирование»

строки «Использование

средств целевого

финансирования на

инвестиционные цели»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки «Передача

имущества членам

кооператива» формы N 6

С показателем графы

«Паевой фонд» строки

«Уменьшение величины

капитала за счет

передачи в собственность

пайщика квартиры, дачи,

гаража, иного имущества»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 340 «Расходы,

связанные с

предпринимательской

деятельностью» формы N 6

С показателем графы 3

строки 470

«нераспределенная

прибыль (непокрытый

убыток)» формы N 1

Если на начало

отчетного года у

НКО есть

непокрытый убыток

и вся сумма этого

убытка покрыта за

счет средств

целевого

финансирования

С показателем графы

«целевое финансирование»

строки «Покрытие убытка»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 340 «Расходы,

связанные с

предпринимательской

деятельностью» формы N 6

С показателем графы 3

строки 470

«нераспределенная

прибыль (непокрытый

убыток)» формы N 1

Если на начало

отчетного года у

НКО есть

непокрытый убыток

и вся сумма этого

убытка покрыта за

счет средств

паевого фонда

С показателем графы

«Паевой фонд» строки

«Покрытие убытка»

разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 360 «Всего

использовано средств»

формы N 6

С суммой показателей по

графе «целевое

финансирование» строк

«Увеличение паевого

фонда за счет прироста

паенакоплений»,

«Отчисления в резервный

и иные целевые фонды»,

«Использование средств

целевого финансирования

на инвестиционные цели»,

«Покрытие убытка», 133

«Уменьшение величины

капитала за счет

реорганизации

юридического лица»,

«Уменьшение величины

капитала за счет выхода

члена из организации»,

«Уменьшение величины

капитала за счет

использования средств

целевого финансирования

на текущую деятельность»

и других возможных

отрицательных

показателей по данной

графе разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 360 «Всего

использовано средств»

формы N 6

С суммой показателей по

графе «целевое

финансирование» строк

«Отчисления в резервный

и иные целевые фонды»,

«Использование средств

целевого финансирования

на инвестиционные цели»,

«Покрытие убытка», 133

«Уменьшение величины

капитала за счет

реорганизации

юридического лица»,

«Уменьшение величины

капитала за счет выхода

члена из организации»,

«Уменьшение величины

капитала за счет

передачи в собственность

пайщика квартиры, дачи,

гаража, иного

имущества, «Уменьшение

величины капитала за

счет погашения

приращенных паев» и

других возможных

отрицательных

показателей по данной

графе разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Целевое

финансирование»

строки 400 «Остаток

средств на конец

отчетного года» формы N 6

С показателем графы 4

строки «целевое

финансирование»

формы N 1

С показателем графы

«целевое финансирование»

строки 140 «Остаток на

31 декабря отчетного

года» разд. I «Изменения

капитала» формы N 3

Графа «За отчетный год»

раздела «Паевой фонд»

строки 400 «Остаток

средств на конец

отчетного года» формы N 6

С показателем графы 4

строки «Паевой фонд»

формы N 1

С показателем графы

«Паевой фонд» строки 140

«Остаток на 31 декабря

отчетного года» разд. I

«Изменения капитала»

формы N 3

Пример заполнения Отчета о целевом использовании средств

В штате организации – НКО числятся председатель и главный бухгалтер.

В 2017 г. организация получила вступительные взносы на общую сумму 300 000 руб.

Кроме того, были получены членские взносы на общую сумму 500 000 руб.

Расходы организации в 2017 г. составили:

- на проведение конференций и семинаров — 500 000 руб.;

- на оплату труда штатных работников — 100 000 руб. (в том числе заработная плата — 80 000 руб., страховые взносы во внебюджетные фонды — 20 000 руб.);

- на приобретение оборудования — 100 000 руб.;

- на оплату аренды помещения и коммунальных услуг — 55 000 руб.;

- на служебные командировки — 15 000 руб.;

- на ремонт основных средств — 20 000 руб.

Образец заполненной формы Отчета будет выглядеть следующим образом.

Источник: www.klerk.ru