3) рассчитать величину чистых активов и установить ее соответствие требованиям законодательства.

| Статьи бухгалтерского баланса | Отчетный год, тыс. руб. | Удельный вес, % |

| Основные средства Нематериальные активы | 10 600 3 200 | |

| Итого внеоборотные активы | ? | |

| Запасы Дебиторская задолженность Денежные средства и их эквиваленты | 18 900 4 200 | |

| Итого оборотные активы | ? | |

| Баланс | ? | |

| Уставный капитал Резервный капитал Нераспределенная прибыль | ||

| Итого собственный капитал | ||

| Долгосрочные заемные средства | 4 100 | |

| Прочие обязательства | ||

| Итого долгосрочные обязательства | ? | |

| Краткосрочные заемные средства Кредиторская задолженность Доходы будущих периодов | 26 300 6 100 | |

| Итого краткосрочные обязательства | ? | |

| Баланс | ? |

1) Отразить операции на счетах бухгалтерского учета;

2) Определить сумму, которая будет отражена по строке «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса на 31.12.20__ г. по следующим данным:

Остаток по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 01.01.20__ г. составил 700 000 руб.

За отчетный год произведены следующие операции:

— отражена чистая прибыль отчетного года в сумме 400 000 руб.;

— направлена нераспределенная прибыль на выплату дивидендов учредителям 200 000 руб.;

— направлена нераспределенная прибыль на пополнение резервного фонда (капитала) 50 000 руб.

По данным агрегированного бухгалтерского баланса:

1) Сгруппировать активы по степени ликвидности и пассивы по срочности оплаты;

2) Рассчитать показатели ликвидности и платежеспособности организации, сделать выводы.

| Показатели | Отчетный год, тыс. руб. |

| Внеоборотные активы | |

| Денежные средства и денежные эквиваленты | |

| Краткосрочная дебиторская задолженность | |

| Налог на добавленную стоимость | |

| Запасы | |

| Валюта баланса | |

| Собственный капитал | |

| Долгосрочные заемные средства | |

| Краткосрочные заемные средства | |

| Кредиторская задолженность | |

| Валюта баланса |

1) Отразить операции на счетах бухгалтерского учета.

2) Определить сумму, которая будет отражена по строке «Основные средства» Бухгалтерского баланса на 31.12.20__ г. по следующим данным:

Остаток по счету 01 «Основные средства» на 01 января 20__ г. составил 795 000 руб., остаток по счету 02 «Амортизация нематериальных активов» — 120 000 руб.

В марте отчетного года организация приобрела оборудование на 240 000 руб. (в том числе НДС) и ввело его в эксплуатацию. Установленный срок полезного использования торгового оборудования – 64 месяца. Амортизация начисляется линейным способом.

Как составить баланс | Бухгалтерский баланс для начинающих | Как рассчитать бухгалтерский баланс

Ежегодная сумма амортизации по активам, имеющим место на 01 января 20__ г., в отчетном году составит 72 000 руб.

На основании данных таблицы:

1) провести горизонтальный анализ бухгалтерского баланса, заполнив недостающие сведения;

2) дать оценку динамики имущества и источников его образования;

3) рассчитать величину чистых активов и установить ее соответствие требованиям законодательства.

| Статьи бухгалтерского баланса | Отчетный год, тыс. руб. | Прошлый год, тыс. руб. |

| Основные средства Нематериальные активы | 10 600 3 200 | 12 300 2 100 |

| Итого внеоборотные активы | ? | ? |

| Запасы Дебиторская задолженность Денежные средства и их эквиваленты | 18 900 4 200 | 21 400 2 800 1 200 |

| Итого оборотные активы | ? | ? |

| Баланс | ? | ? |

| Уставный капитал Резервный капитал Нераспределенная прибыль | ||

| Итого собственный капитал | ||

| Долгосрочные заемные средства | 4 100 | 5 400 |

| Прочие обязательства | ||

| Итого долгосрочные обязательства | ? | ? |

| Краткосрочные заемные средства Кредиторская задолженность Доходы будущих периодов | 26 300 6 100 | 14 970 8 500 |

| Итого краткосрочные обязательства | ? | ? |

| Баланс | ? | ? |

Занесите сведения в «Отчет о финансовых результатах».

Результаты деятельности организации в отчетном периоде характеризуются следующими показателями:

— получена выручка от продажи продукции в сумме 57896 руб. (в т.ч. НДС);

— отнесенные на себестоимость проданной продукции затраты составили 53957 руб., из них: затраты основного производства – 41158 руб.; управленческие расходы – 9867 руб.;

— получены доходы от участия в других организациях – 49567 руб.;

— получены штрафы за нарушение хозяйственных договоров – 7873 руб.;

— уплачены проценты за кредит – 6970 руб.;

— произведены расходы по оплате: услуг банка – 20000 руб., налогов, уплачиваемых за счет финансовых результатов – 2316 руб.;

— начислен налог на прибыль в сумме –? руб.

В учете организации не возникали разницы, обусловленные ПБУ «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02).

1) Отразить операции на счетах бухгалтерского учета.

2) Определить сумму, которая будет отражена по строке «Добавочный капитал (без переоценки)» и «Переоценка внеоборотных активов» Бухгалтерского баланса на 31.12.20__ г. по следующим данным:

Остаток по счету 83 субсчет «Добавочный капитал (без переоценки)» и по счету 83 субсчет «Переоценка внеоборотных активов» на 01.01.20__ г. составил 100 000 руб. и 130 000 руб. соответственно.

За год произведены следующие операции:

— направлены средства добавочного капитала на увеличение уставного капитала в сумме 50 000 руб.;

— увеличен добавочный капитал за счет эмиссионного дохода на сумму 120 000 руб.;

— распределены средства добавочного капитала между учредителями в размере 80 000 руб.;

— увеличен добавочный капитал за счет дооценки основных средств на сумму 160 000 руб.

1) Отразить операции на счетах бухгалтерского учета.

2) Определить сумму, которая будет отражена по строке «Нематериальные активы» Бухгалтерского баланса на 31.12.20__ г. по следующим данным:

Остаток по счету 04 «Нематериальные активы» на 01 января 20__ г. составил 57 000 руб., остаток по счету 05 «Амортизация нематериальных активов» — 12 000 руб.

За отчетный год организация приобрела исключительное право на изобретение, подтвержденное патентом, зарегистрированным в Роспатенте, стоимостью 120 000 руб. (в том числе НДС), сумма начисленной амортизации 28 000 руб.

Ежегодная сумма амортизации по активам, имеющим место на 01 января 20__ г., в отчетном году составит 17 000 руб.

1) Распределить поступление и выбытие денежных средств по видам деятельности, отраженным в отчете о движении денежных средств.

2) Рассчитайте результативный чистый денежный поток.

За отчетный год произведены следующие операции:

— поступили денежные средства от реализации продукции – 2 149 113 руб.;

— уплачены денежные средства поставщикам и подрядчикам за материалы – 150 000 руб.;

— поступили денежные средства от реализации внеоборотных активов – 78 196 руб.;

— поступили денежные средства от перепродажи финансовых вложений – 3 266 руб.;

— поступили долгосрочные кредиты – 2 144 992;

— поступили денежные средства от выпуска акций – 414 руб.;

— поступили арендные платежи – 5 578 руб.;

— возвращены предоставленные займы – 97 835 руб.;

— выплачены дивиденды – 900 000 руб.;

— платежи по уплате процентов по долговым обязательствам под – пополнение оборотных средств – 450 000 руб.

На основании данных таблицы:

1) Провести анализ источников финансирования деятельности организации.

2) Рассчитать коэффициенты финансовой устойчивости.

| Активы | начало года, тыс. руб. | конец года, тыс. руб. |

| 1. Уставный капитал 2. Нераспределенная прибыль (непокрытый убыток) 3. Долгосрочные заемные средства 4. Краткосрочные заемные средства 5. Кредиторская задолженность | 28 000 12 000 8 000 | 30 000 12 000 4 000 1 800 |

1) По данным, приведенным в таблице, определить стоимость материалов, списываемых на производство в декабре 20__ г. Материалы оцениваются способом ФИФО.

2) Отразить данные на счетах бухгалтерского учета.

3) Определить сумму, которая будет отражена по строке «Запасы» Бухгалтерского баланса на 31.12.20__ г.

| Содержание операции | Кол-во материалов, т. | Стоимость ед., тыс. руб. |

| Остаток на 1 декабря 20__ г. | ||

| Поступило в декабре, в том числе: 10 декабря 15 декабря 20 декабря | ||

| Всего материалов с остатком на начало месяца | ? | ? |

| Отпущено на производство в декабре | ? | |

| Остаток на 1 января 20__ г. | ? | ? |

По данным, приведенным в таблице, определить стоимость материалов, списываемых на производство в декабре 20__ г. Материалы оцениваются способом средней первоначальной стоимости.

1) Отразить данные на счетах бухгалтерского учета.

2) Определить сумму, которая будет отражена по строке «Запасы» Бухгалтерского баланса на 31.12.20__ г.

| Содержание операции | Кол-во материалов, т. | Стоимость ед., тыс. руб. |

| Остаток на 1 декабря 20__ г. | ||

| Поступило в декабре, в том числе: 10 декабря 15 декабря 20 декабря | ||

| Всего материалов с остатком на начало месяца | ? | ? |

| Отпущено на производство в декабре | ? | |

| Остаток на 1 января 20__ г. | ? | ? |

1) Назовите группы активов и пассивов, представленные в таблице.

2) Проведите анализ ликвидности бухгалтерского баланса, сделайте выводы.

3) Определите текущую и перспективную ликвидность.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года |

| А1 | П1 | ||||

| А2 | П2 | ||||

| А3 | П3 | ||||

| А4 | П4 | ||||

| Баланс | Баланс |

1) Провести анализ структуры и динамики активов баланса.

2) Дать оценку структуре активов организации.

| Активы | Прошлый год, тыс. руб. | Отчётный год, тыс. руб. |

| 1. Основные средства 2. Нематериальные активы 3. Запасы 4. Дебиторская задолженность 5. Денежные средства и денежные эквиваленты | 35 000 6 000 58 000 13 000 5 000 | 29 000 6 000 60 000 10 000 3 000 |

Источник: poisk-ru.ru

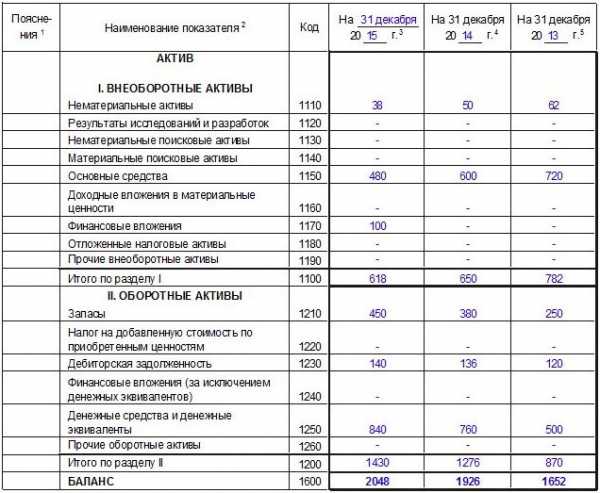

Составить бухгалтерский баланс на основании следующих данных пример – Порядок составления бухгалтерского баланса (пример)

Чтобы в будущем, компания смогла избежать штрафов и получила возможность составить актуальный и правдивый прогноз, необходимо, чтобы баланс был составлен как можно точнее, без ошибок и нарушений. Рассмотрим порядок заполнения данной отчетности.

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

- полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

- упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Получите 267 видеоуроков по 1С бесплатно:

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными.

buhspravka46.ru

Пример заполнения бухгалтерского баланса

- Барнаул

- Бийск

- Яровое

- Горно-Алтайск

Источник: xn—-8sbanwvcjzh9e.xn--p1ai

Задачи по финансовому анализу. Часть 01

По данным таблицы 1 осуществить группировку имущества организации и источников его образования. Решение представить по форме, приведенной в таблицах 2 и 3.

Проверить соответствие средств организации источникам их образования.

Заполнить форму № 1 Бухгалтерский баланс/

Сделать выводы о структуре имущества организации и его источников.

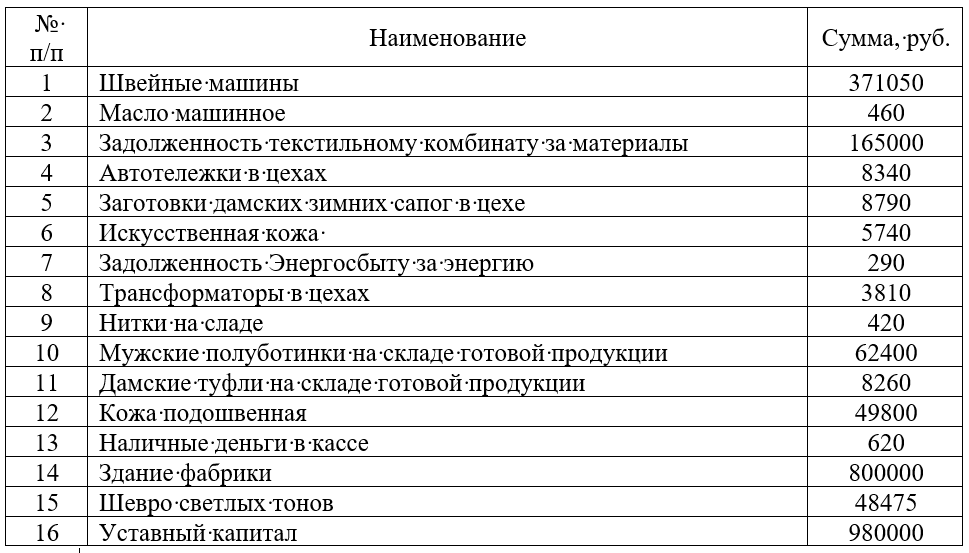

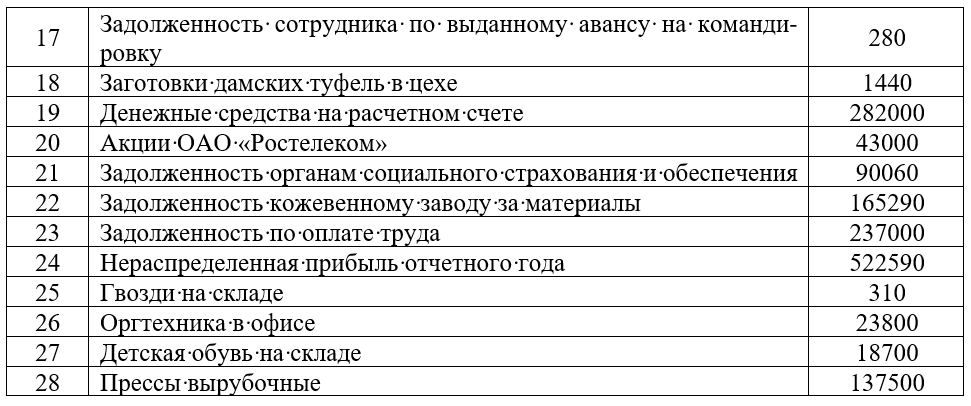

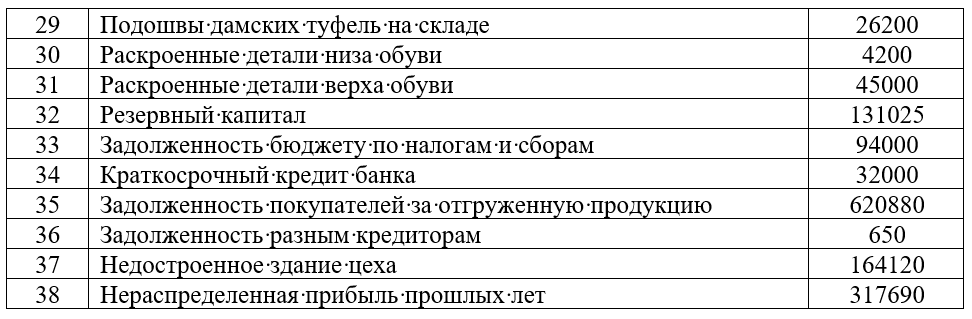

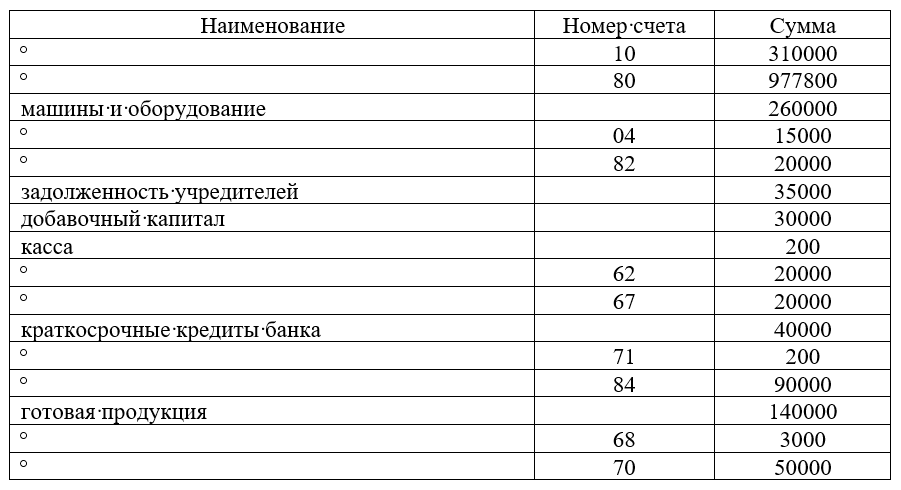

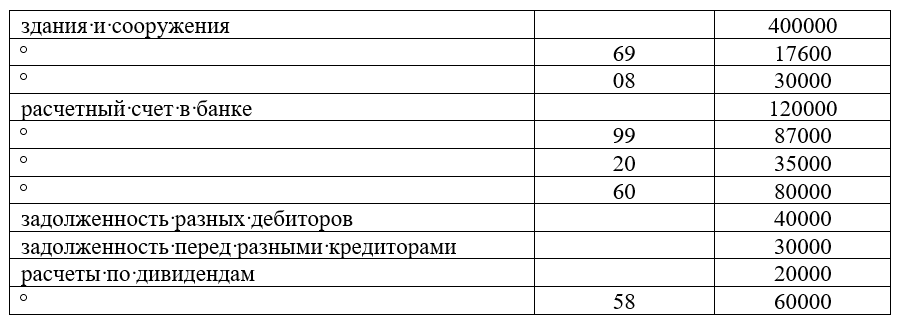

Таблица 1 – Хозяйственные средства и их источники обувной фабрики ООО «Сибирская обувная компания»

Перейти к демонстрационной версии решения задачи

# Задача №7739 (составление баланса) — Администратор 08.07.2020 12:10

Заполните пустые ячейки таблицы и составьте баланс предприятия.

Решение данной задачи включает файл в формате Excel.

Перейти к демонстрационной версии решения задачи

# Задача №5242 (расчет прогнозного баланса, отчета о финансовых результатах и отчета о движении денежных средств) — Администратор 09.09.2017 13:34

В ходе создания нового производства учредители вносят денежные средства на расчетный счет организации в качестве вклада в уставной капитал в размере 60 тыс. рублей. Планируемые результаты хозяйственной деятельности предприятия на предстоящее полугодие таковы (без учета НДС, тыс. руб.):

При реализации продукции 20% объема продаж будет производиться с немедленной оплатой, остальные 80% — путем предоставления двухмесячного коммерческого кредита покупателям. Поставщики дают месячную отсрочку по оплате за отгруженные сырье и материалы.

Ежемесячно производятся затраты по оплате труда в размере 3,6 тыс. руб. (со всеми взносами), не зависящие от объема выпускаемой продукции.

Годовая аренда помещения составляет 15 тыс. руб., при этом арендная плата должна осуществляться ежеквартально в начале каждого текущего квартала.

Ежемесячно организация несет прочие затраты, связанные с ведением деятельности, в размере 12 тыс. руб., оплата производится ежемесячно за прошедший период.

В январе оплачивается приобретение технологического оборудования стоимостью 30 тыс. руб. и прочих основных фондов стоимостью 24 тыс. руб.

Амортизация по основным фондам будет начисляться с использованием линейного метода начисления по следующим ставкам:

1. технологическое оборудование – 20% в год от первоначальной стоимости;

2. прочие основные фонды – 10% в год от первоначальной стоимости.

Ежемесячно предполагается осуществлять прочие расходы в размере 1,8 тыс. руб.

Исходя из графика производства, ожидается, что запас сырья и полуфабрикатов, не израсходованных в производстве, по состоянию на конец периода (30 июня) оценивается в размере 7,2 тыс. руб. по себестоимости закупок.

На основании исходных данных требуется:

1. подготовить отчет о прибылях и убытках и бухгалтерский баланс по состоянию на 1 июля;

2. используя прямой и косвенный методы определения ЧДП от текущей деятельности, составить отчет о движении денежных средств за полугодие;

3. составить аналитическое заключение.

Перейти к демонстрационной версии решения задачи

Источник: vipreshebnik.ru