Некоторые коммерческие организации и НКО готовят пояснение к бухгалтерскому балансу и отчету о финансовых результатах. Все бюджетные и автономные — формируют пояснительную записку к балансу учреждения. Это две разные формы, путать их нельзя.

Когда составляют пояснительную записку

Коммерция и НКО составляют бухгалтерскую отчетность по формам и правилам из приказа Минфина № 66н от 02.07.2010. В состав входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменении капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств.

Финотчетность сдают один раз в год — до 31 марта отчеты надо представить в налоговую инспекцию. Отдельно организации оформляют пояснения к бухбалансу и отчету о финансовых результатах. Но пояснения — это не пояснительная записка, а расшифровка отдельных показателей баланса и остальных отчетных форм.

Пояснительная записка (ПЗ) же представляет собой документ со сведениями, которые никак не связаны с бухотчетностью, но которые компания хочет продемонстрировать пользователям. Как пример планы развития предприятия, его бизнес-стратегия. Формирование ПЗ необязательно для коммерческих и некоммерческих организаций, сдавать ее никто не требует (приложение к Письму Минфина № 07-02-18/01 от 09.01.2013).

Бюджетные и автономные организации формируют пояснительную записку к балансу учреждения, и для них она обязательна (ч. 4 ст. 14 402-ФЗ от 06.12.2011). Бюджетники заполняют ПЗ по унифицированной форме 0503760 из приложения № 1 к приказу № 33н от 25.03.2011. В бюджетной отчетности пояснительная записка должна раскрывать показатели баланса и других обязательных отчетов.

В отличие от коммерческих организаций и НКО, бюджетные и автономные учреждения сдают не только годовую, но и промежуточную бухгалтерскую отчетность (ч. 4 ст. 15 402-ФЗ). Отчетный период у бюджетников — квартал. ПЗ тоже формируют в составе квартальной отчетности.

Как составить пояснительную записку

Порядок сдачи бухотчетности для бюджетников разрабатывает вышестоящий орган — учредитель, распорядитель или главный распорядитель бюджетных средств. Общие правила заполнения ПЗ приведены в пунктах 10, 56, 57, 69, 74, 74.1 Инструкции № 33н и в п.3 Инструкции № 157н. Кроме того, финансовые органы ежеквартально доводят до подведомственных организаций разъяснительные письма.

Ф. 0503760 состоит из вводной части и пяти разделов. В вводной части пишут наименование подотчетной организации и ее учредителя, заполняют дату и основные коды — ОКПО, ОКТМО, главу по БК. Затем идет содержательная часть ПЗ — информационные разделы и таблицы. Мы подготовили сводную таблицу с инструкцией, как заполнить пояснительную записку к балансу учреждения.

Раздел 1 «Организационная структура учреждения»

В таблице 1 «Сведения о направлениях деятельности»показывают информацию, которая оказала существенное влияние, характеризует организационную структуру учреждения и которую не включили в другие разделы ПЗ. В этой части показывают:

- есть ли у организации наблюдательный совет;

- менялся ли состав полномочий у бюджетного учреждения;

- передавали ли централизованной бухгалтерии ведение бухучета

Раздел 2 «Результаты деятельности учреждения»

В этом разделе отражают результаты работы за отчетный период:

- меры повышения квалификации, переподготовку специалистов;

- ресурсы — численность работников, стоимость имущества, объем закупок;

- техническое состояние, обеспеченность, эффективность работы и другие сведения

Раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности»

В этом блоке показывают информацию о принятых обязательствах, заполняя ф. 0503766 — сведения об исполнении ПФХД

Раздел 4 «Анализ показателей отчетности учреждения»

Эта часть состоит из результирующих отчетных форм:

- о движении нефинансовых активов (ф. 0503768);

- о дебиторской и кредиторской задолженности (ф. 0503769);

- о финансовых вложениях (ф. 0503771);

- о суммах заимствований (ф. 0503772);

- об изменении остатков валюты баланса (ф. 0503773);

- о принятых и неисполненных обязательствах (ф. 0503775);

- об остатках денежных средств (ф. 0503779);

- об исполнении судебных решений по денежным обязательствам (ф. 0503295);

- о вложениях в объекты недвижимого имущества, незавершенного строительства (ф. 0503790)

Раздел 5 «Прочие вопросы деятельности учреждения»

В этом блоке всего две таблицы без числовых показателей. В таблице № 4 отражают информацию об основных положениях учетной политики. А в таблице № 6 показывают сведения о проведенной инвентаризации

Отчитываясь за квартал, бюджетники подают ПЗ в составе текстовой части (ф. 0503760) и результирующих форм 0503766, 0503769, 0503779 и 0503295. Для отчетности за 1-й квартал формы 0503766 и 0503769 сдавать не надо. А для годовой бухотчетности пояснительную записку формируют в полном составе — все разделы и все отчетные формы.

В первом разделе показывают организационную структуру, а в первой таблице — направления деятельности учреждения. По сути, это и есть текстовая часть ПЗ. Учредители не заполняют таблицу 1 в составе сводной ПЗ.

Вот образец примеров содержания, как написать пояснительную записку — текстовую часть.

В таблице № 4 фиксируют основные положения учетной политики. Исполнитель показывает, как проводят операции с активами и обязательствами, которые установлены в учетной политике. Эту часть ПЗ раз в год формирует головное учреждение.

Вот как ее заполнить:

- В графу 1 вписать наименование объекта бухучета.

- В графе 2 указать код счета бухучета или забалансового счета, на котором отражаются учетные объекты (при необходимости).

- В графе 3 определить способ ведения бухучета.

- В графе 4 охарактеризовать применяемый способ бухучета, руководствуясь структурными, отраслевыми и другими особенностями деятельности.

В составе сводной пояснительной записки таблица № 4 не заполняется. Актуальный образец заполнения таблицы 4 к пояснительной записке бюджетного учреждения за 2022 год.

В таблице 6 показывают сведения о проведенной инвентаризации имущества и обязательств, отражают выявленные расхождения. Заполняют раз в год в составе годовой отчетности.

Порядок заполнения таблицы № 6:

- В графах 1–4 показывают основание для проведения инвентаризации и учтенные расхождения.

- В графах 5 и 6 определяют расхождения с данными бухучета. Пишут сумму и код счета бухгалтерского учета.

- В графе 7 указывают меры, которые приняли в организации для устранения обнаруженных расхождений.

Если расхождений нет, то таблицу № 6 заполнять не надо. Напишите о проведенной инвентаризации в текстовой части раздела 5.

Приведем пример пояснительной записки — таблицы № 6.

Куда подавать пояснительную записку

Пояснительную записку сдают в составе остальной бухотчетности распорядителю или главному распорядителю бюджетных средств. Единых сроков нет. РБС и ГРБС определяют индивидуальные сроки сдачи для каждой организации и ежеквартально доводят график представления отчетов до подведомственных учреждений.

Бюджетные распорядители определяют не только сроки, но и порядок сдачи финотчетности. Они вправе запросить не только обязательные формы, но и другую информацию, раскрывающую сведения и показатели отчетов. Обычно состав обязательных форм и документов распорядители перечисляют в специальном приказе по квартальной или годовой отчетности.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Как составить пояснительную записку к бухгалтерскому балансу

Пояснительная записка и пояснения к бухгалтерскому балансу — это два самостоятельных документа. Какой из них входит в состав отчетности, для кого оформляется записка и что должна включать: расскажем ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который составляется в свободной форме и, в целом, просто дает разъяснения финансовой ситуации. Записка не входит в состав бухгалтерской отчетности и готовится только для представления заинтересованным лицам более полной картины дел в компании. Такая необходимость возникает, например, при принятии экономических решений инвесторами, учредителями, контролирующими субъектами и т. д.

Было время, когда «пояснительная записка» относилась к бухгалтерской отчетности, сдаваемой в налоговые органы. Но с принятием нового закона о бухучете от 06.12.2011 (вступил в силу с 1 января 2013) документ заменили на «пояснения». См. письмо Минфина от 23.05.2013 № 03-02-07/2/18285.

Что включить в пояснительную записку

- Общие данные компании (юридический адрес, среднегодовая численность персонала, ОКВЭД, сведения о директоре и т. д.).

- Общие данные учетной политики.

- Анализ текущих финансовых показателей деятельности фирмы.

- Текстовые и табличные пояснения.

Оформлена записка может быть как в виде простого текста, так и с помощью диаграмм, таблиц, схем, графиков и прочих вспомогательных материалов.

Главное — из информации, изложенной в документе, должно ясно следовать, что он не входит в состав бухгалтерской отчетности . Для этого соблюдайте следующие правила:

- в бухгалтерском балансе не делайте ссылок на записку;

- в названии пояснительной записки не указывайте, что она является частью отчетности;

- четко разделяйте информацию бухгалтерского баланса и пояснительной записки.

С 2020 года бухгалтерская отчетность подается в налоговые органы только в электронном формате. Подготовить пояснение к балансу, раскрыть более подробно некоторые статьи, а также подать документы можно через сервис Онлайн-Спринтер .

Попробовать бесплатно 30 дней

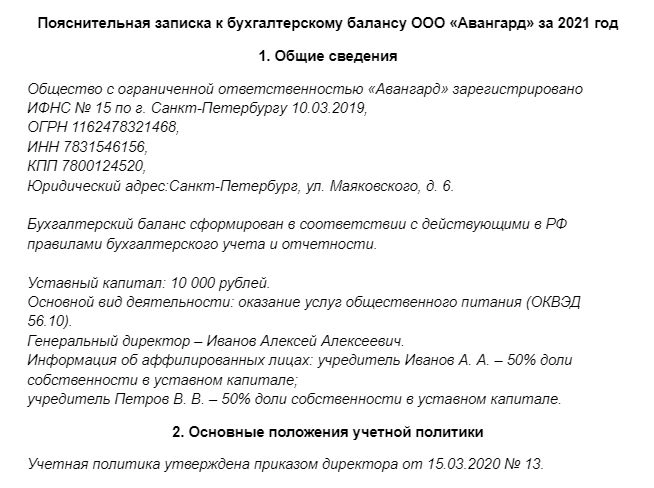

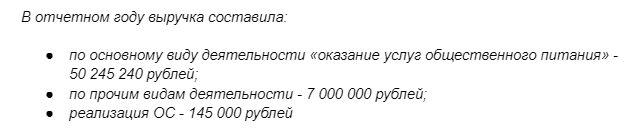

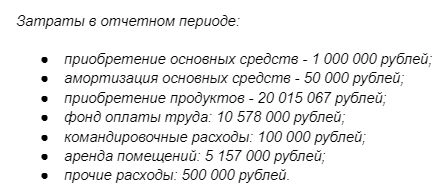

Образец пояснительной записки

Вот пример оформления пояснительной записки к бухгалтерскому балансу.

Далее расписываются основные положения учетной политики: методы амортизации, способы оценки активов и обязательств и др.

Следующий раздел: « Анализ финансовой деятельности ». В данном разделе необходимо отразить основные факторы и показатели, которые характеризуют основной вид деятельности предприятия. Например, можно прописать:

1) показатели выручки по видам деятельности (или реализуемым продуктам):

2) объемы затрат также по ОКВЭД или реализуемым продуктам;

3) поступление инвестиционных, целевых, государственных денежных средств (субсидий, дотаций, грантов);

4) описание и расшифровка крупных сделок, совершенных в компании;

5) сведения о рисках.

Обычно анализ финансовых результатов деятельности приводится за текущий период. Но при необходимости можно также провести сравнение с прошлыми отчетными годами.

В качестве шаблона пояснительной записки можно использовать форму, утвержденную Минфином для бюджетных учреждений (Приказом Минфина России от 25.03.2011 № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Еще раз повторимся, что следует различать пояснительную записку (как самостоятельный, добровольный документ в свободной форме) и пояснения, которые являются частью бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах необходимо оформлять, в соответствии ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ и п. 4 приказа Минфина от 02.07.2010 № 66н. От обязанности освобождены только малые предприятия, имеющие право на упрощенный учет и отчетность, и общественные организации, которые не ведут коммерческой деятельности и не имеют реализации.

Пояснения к бухгалтерскому балансу — это расшифровка статей баланса, а также уточнение отдельных форм отчетности: отчета об изменениях капитала, отчета о движении денежных средств и т. д. (см. раздел VIII ПБУ 4/99).

Форма пояснений выглядит следующим образом:

Статьи бухгалтерского баланса в пояснениях можно представить детализировано. Например, статью движения и наличия кредиторской задолженности можно разделить на краткосрочные и долгосрочные долги, отдельно расписать суммы займов, кредитов, задолженности перед поставщиками за прошедшие периоды. Выглядит такая расшифровка примерно следующим образом:

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Дарим годовую скидку 50% при переходе от конкурентов.

- пояснительная записка

- пояснения к бухотчетности

- Такском

- электронная отчетность

- бухгалтерский баланс

Источник: www.klerk.ru

Пояснения к бухгалтерскому балансу: зачем нужны и как составить

Минфин обязал средние и крупные компании предоставлять пояснения в ФНС. Но они могут понадобиться бухгалтерии любого предприятия для того, чтобы привлечь инвестора или избежать дополнительных налоговых проверок. Правила составления и образец документа содержатся в статье.

Какие компании обязаны предоставлять пояснения

Пояснительная записка к бухгалтерскому балансу — это развернутое обоснование данных, указанных в финансовой отчетности компании. Документ составляется в произвольной форме и входит в состав ежегодной бухгалтерской отчетности. Как правило, пояснения составляются и к балансу, и ко всем отчетам сразу.

Исходя из 14 статьи закона «О бухучете» от 06.12.2011 № 402-ФЗ и пункта 4 приказа Минфина России от 02.07.2010 № 66н, налогоплательщик обязан прилагать пояснение к годовой отчетности в контролирующие органы. Освобождены от этой обязанности предприятия малого бизнеса, которые сдают отчетность в упрощенной форме, если их деятельность не подразумевает обязательный аудит.

Зачем еще нужно предоставлять пояснения

Предприятия предоставляют пояснения не только в ФНС. Копия пояснительной записки к отчетности может понадобиться учредителям, инвесторам и кредиторам, так как она дополняет и расшифровывает данные о финансово-хозяйственной деятельности предприятия. Сам формат бухгалтерского баланса и отчетности показывает состояние дел в организации, но не объясняет их.

Возможные адресаты пояснительной записки:

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- учредители организации (для пояснения финансовых результатов деятельности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства).

Как написать пояснение

Перечень дополнительных данных, которые рекомендовано раскрывать в пояснениях, содержится в разделе 6 ПБУ 4/99 приказа Минфина РФ от 06.07.1999 № 43н. Министерство также предлагает взять за основу формуляр, представленный в приложении № 3 к приказу от 02.07.2010 № 66н.

Однако обязательных форм и правил написания пояснительной записки к бухгалтерскому балансу нет. Каждая организация вправе внести в документ только те пояснения, которые учитывают ее особенности и сферу деятельности.

План пояснительной записки к бухгалтерскому балансу.

1. Данные о предприятии.

Включают адрес организации, ее подразделений и филиалов. Пункт также содержит информацию о руководителях, учредителях и аффилированных лицах предприятия, о видах разрешенной деятельности, среднегодовой численности сотрудников и т.п.

2. Общие данные об учетной политике.

Включают сведения о методах оценки готовой продукции, запасов, амортизации, методах определения финансового результата и иных статей. Если в течение года вносились изменения в учетную политику организации, в пояснениях следует обосновать необходимость изменений и проанализировать их последствия.

3. Основные текущие финансовые показатели за отчетный период.

В этом пункте нужно пояснить размеры выручки и затрат по видам деятельности, суммы полученных государственных средств. Расшифровать крупные расходные или доходные операций за текущий год. Объяснить предпосылки и последствия проведенных и запланированных крупных сделок, если они повлияют на анализ финансово-хозяйственной деятельности организации.

4. Пояснения к отдельным статьям баланса или иных отчетов.

Здесь отражают сведения об изменениях в капиталах организации (уставном, резервном и т.п.). Оценивают состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Поясняют данные об арендованном имуществе и финансовых вложениях. Расшифровывают состав затрат на разработку и производство продукции. Анализируют зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

В статьях баланса или отчетности, к которым представляются пояснения, нужно делать указания на раскрытие данных.

Пояснительная записка становится наглядной и убедительной, если бухгалтер включает в нее графики, таблицы, диаграммы или схемы.

Источник: dzen.ru