Продажа зарубежной валюты может осуществляться по двум направлениям – зачисление выручки от продажи на счет, оформленный в рублях, и списание денег с валютного счета. Узнаем о том, как осуществляется операция «продажа иностранной валюты» в 1С:бухгалтерии с примером того, что 57 счет использоваться не станет, так как конвертация финансовых средств проходит в один день.

Настройка вида расчетных счетов

Из-за схожести расчетного и валютного счетов, оформленных в одной банковской организации, понять, какой конкретно счет отображается в данный момент, зачастую бывает непросто. Открывая счет в валюте, банк автоматически открывает и расчетный счет, предназначающийся для поступления валюты от зарубежных контрагентов. Чтобы разница между счетами стала визуально заметной, вы можете выполнить нескольких простых действий:

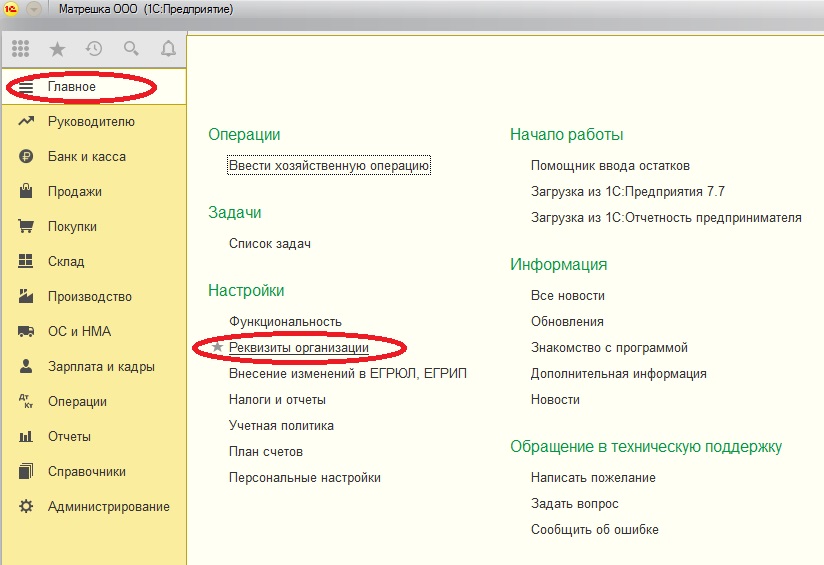

- Посетите подраздел «Реквизиты организации», расположенный в меню «Главное».

Приобретение и конвертация валюты в программе 1С: «Бухгалтерия для Казахстана» ред.2.0

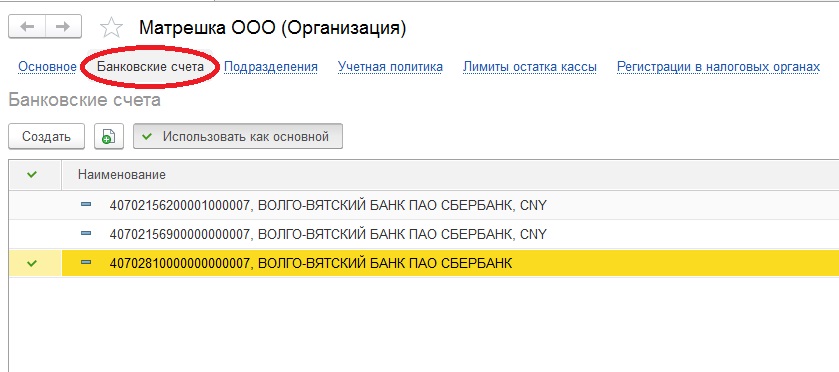

- Откройте раздел «Банковские счета», кликните на любой счет и откроется форма для его редактирования.

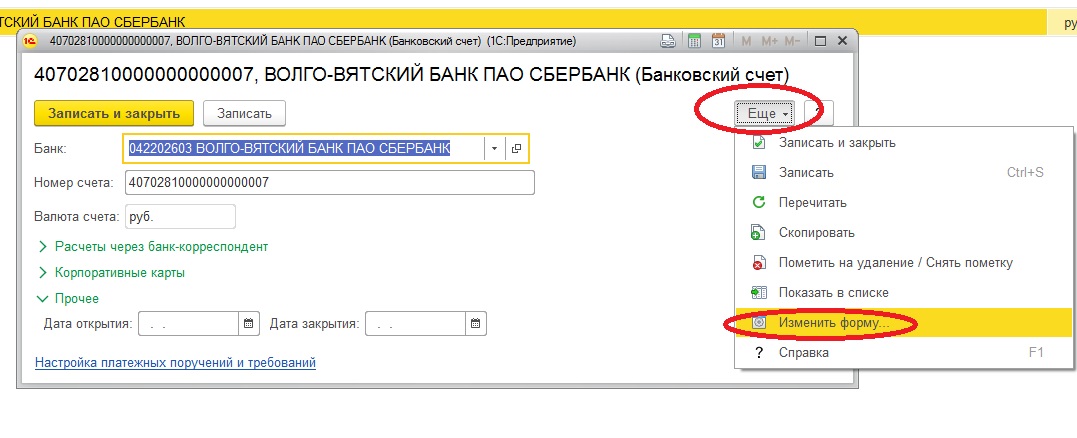

- Кликните на «Еще», после на строку «Изменить форму».

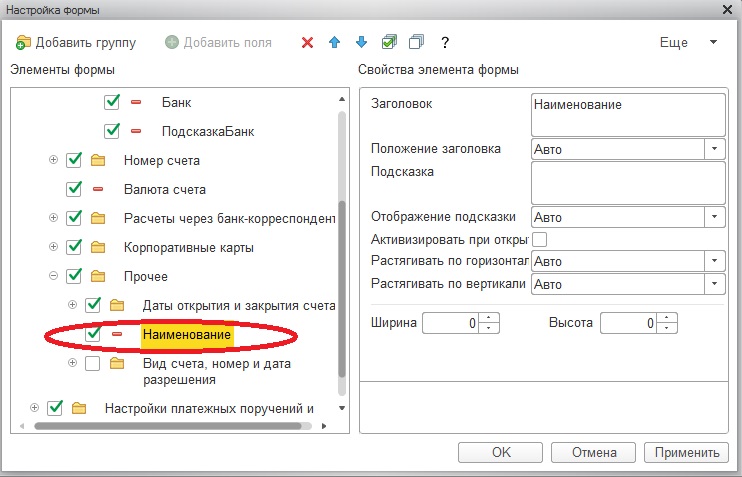

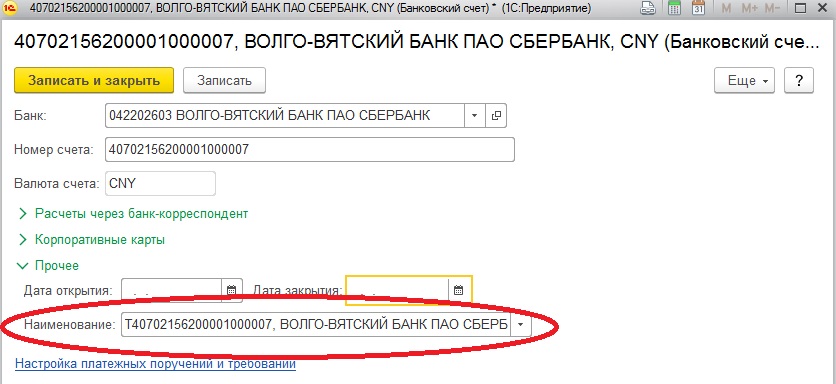

- Выберите подраздел «Прочее», установите флажок на подпункте «Наименование». Сохраните внесенные изменения.

После этого каждый счет будет иметь новую строку «Наименование», в которую можно будет внести желаемые изменения, предположим, назвать счет транзитного типа буквой «Т». На оформление документации это не окажет никакого влияния. Однако работать со счетами окажется проще.

Помимо этого, использовать можно № расчетного счета – шестую, седьмую и восьмую цифры. Они указывают на то, в какой валюте ведется счет.

Для примера, цифры 978 говорят о том, что счет открыт в евро, 156 – в юанях, 840 – в рублях. Все коды перечисляются в российском классификаторе валют.

Отметим, что в 2014 году из классификатора был исключен код российского рубля – 810. Однако эти цифры по-прежнему применяются. Сейчас для разделения внутренних и внешних расчетов используются коды 810 и 643 соответственно.

Списываем зарубежную валюту со счета

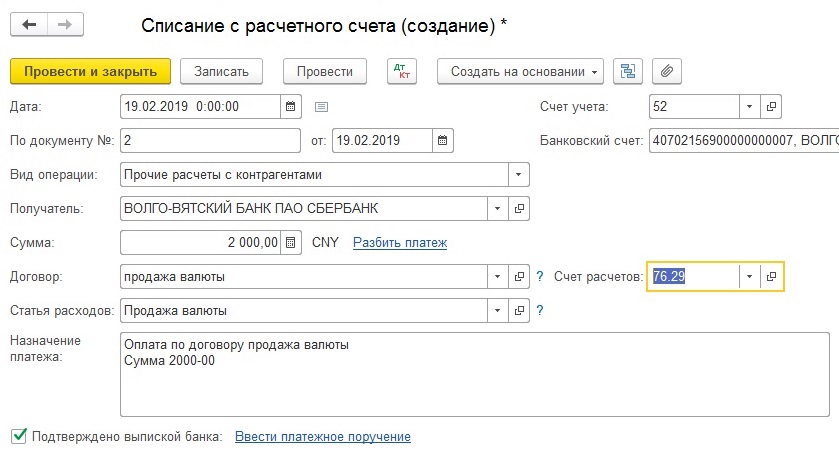

После того, как вы распорядитесь, чтобы банк конвертировал валюту, нужно будет внести соответствующую информацию в 1С:бухгалтерию. Иными словами, выполнить списание со счета зарубежных финансовых средств. Для этого требуется форма «Списание с расчетного счета» с «Прочими расчетами с контрагентами».

Убедитесь в том, что все сведения внесены верно:

- Дата – время, когда деньги были списаны с валютного счета. В нашем примере 19 февраля 2019 года;

- По документу – номер и время оформления распоряжения для банковской организации;

- Наличие 52 счета учета – это «Валютный счет». Если указывается 51 счет, валютные счета программа не покажет;

- Сумма в валюте – в нашем случае 2 000;

- «Банковский счет» — в графе должен значится нужный валютный счет;

- «Прочее» — договор с банком и валюта соглашения. В рассматриваемом нами примере – юани;

- «Прочие платежи по текущим операциям» — статья движения денег (в данный момент значится как «Статья расходов»;

- Расчетный счет указываем следующий — «76.29 — Иные расчеты с различными дебиторами и кредиторами (в иностранной валюте)».

Покупка и продажа валюты в 1С: Бухгалтерия 8.3

Нажимаем на значок ДК/КТ и приступаем к проводкам.

- В соответствии с Положениями по бухгалтерскому учету 3/2006 пунктам четыре и пять, бухучет должен осуществляться в рублях. Утилита проведет конвертацию валюты по курсу дня выполнения транзакции – на 19 февраля 2019года.

Программа разделит на 10 две тысячи юаней, после чего умножит на 97,88 по курсу. Почему расчеты проводятся таким образом? Дело в том, что курс валюты указывается в 1С:бухгалтерии за 10 юаней. В результате у нас получается 19577,98 рублей. Эту сумму утилита покажет и по налоговому учету, и по бухучету по дебету счета 76.29.

Обращаем внимание на строку «Переоценка валютных остатков». Утилита определила, какая сумма значилась по состоянию на прежнюю отчетную дату. В нашем случае, прежнее движение зарубежных финансов проводилось 18 февраля 2019 года, когда курс составлял 98,38 за десять юаней, то есть 2 000 юаней разделить на 10 (кратность) и умножить на 98,38 (по курсу), получим 19 677,10 рублей.

Разница 99,12 рублей по нынешнему и прежнему курсу (на 18 февраля и 19 февраля 2019 года). Для ее определения из 19677,10 рублей было вычтено 19577,98 рублей. разница будет указана проводкой.

Рассчитанная курсовая отрицательная разница, появившаяся из-за разницы в курсе июней в течение двух дней, будет указываться в «Прочих расходах» в составе внереализационных расходов по налоговому учету (в соответствии со статьей 265 п. 1 пп. 6 Налогового Кодекса России) и по 91.02 счету по бухучету .

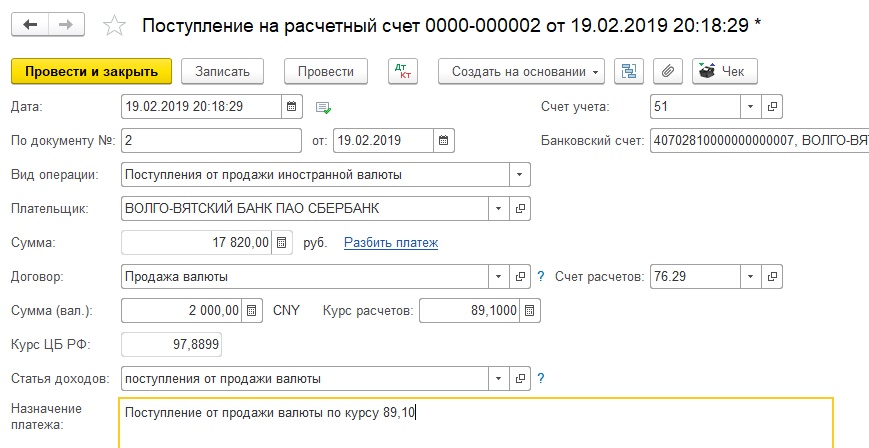

Вносим информацию о поступлении прибыли на расчетный рублевый счет

Операция относится к простому рублевому счету. Поэтому выгружаем в программу выписку из банка привычным путем, удостоверяемся, что вся информация – правильная, при необходимости делаем корректировки. Банки приобретают валютные средства по специальному курсу, который нужно смотреть в банковской выписке. В нашем примере этот курс — 89,10 рублей. Смотрим:

- Дата проведения транзакции – 19 февраля 2019 года;

- По документу – должны быть внесены данные банковского документа;

- 51 счет учета;

- 29 счет расчета;

- Тип операции — «Поступление от продажи иностранной валюты»;

- Счет, на который пришли деньги;

- Расчетный курс – 88.10 – показывает, по какой стоимости банк приобретает наши валютные средства;

- Договор – с валютой юани, типа «Прочее»;

- Сумма – 17820 рублей. Расчеты будут выполнены программой при получении информации о курсе;

- Курс ЦБ РФ – софт устанавливает его самостоятельно на день выполнения операции, используя регистр курсов иностранных валют.

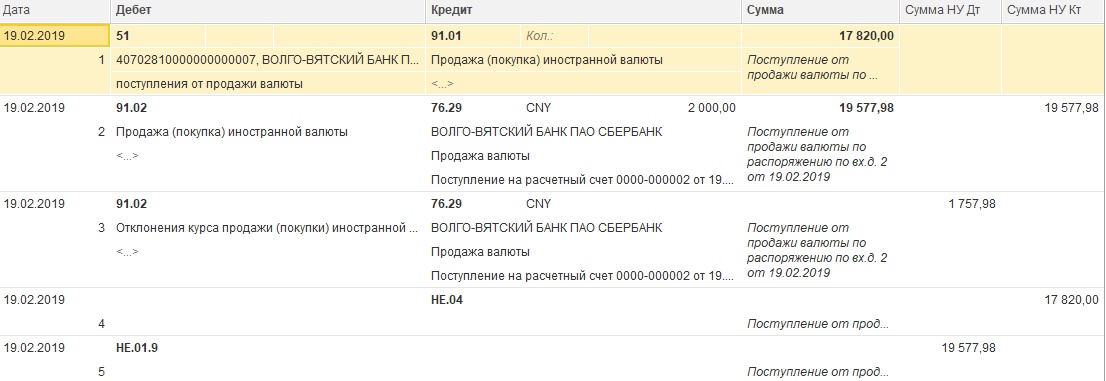

Обращаем внимание на проводки:

1-ая проводка показывает приход выручки от продажи валюты в списке прочих расходов лишь по бухучету (в соответствии с ПБУ 9/99 пункт 7). В налоговом учете операция не является продажей, поэтому не указывается в нем.

2-ая проводка демонстрирует цену переданной банку валюты по курсу, установленному Цетробанком .

3- тья проводка показывает, насколько курс продажи отличен от курса Центробанка (разница между курсом, по которому мы продали банку свою валюту и курсом, определенным Центробанком ).

Разницу в 1757,98 рублей получили, вычтя из 19577,98 рублей сумму в 17820 рублей.

4-ая и 5-ая проводки необходимы для регламентных операций и показывают движение средств по забалансовым счетам.

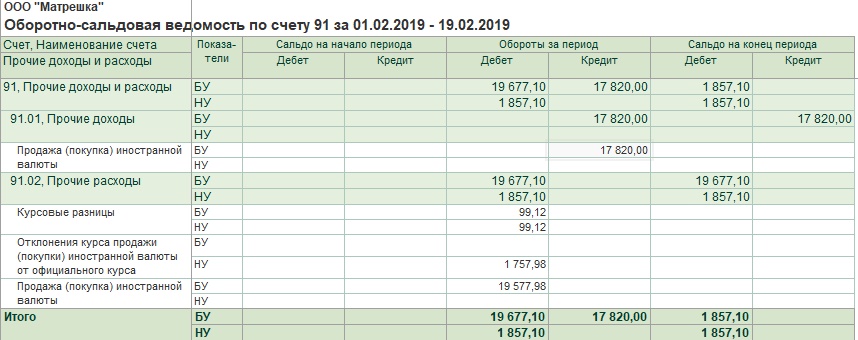

Обращаемся к 76.29 счету и смотрим на оборотно-сальдовую ведомость (по окончанию отчетного периода сальдо равно «0»).

По 52 счету результаты завершения отчетного периода аналогичные – «0»

«Прочие доходы и расходы» на счете 91:

- В прочих доходах на 91.01 счете указывается выручка от реализации валютных средств;

- На 91.02 счете указываются прочие расходы на сумму стоимости реализованной валюты на день продажи;

- Указываются расходы предприятия в форме разницы между курсами.

По налоговому учету:

- Во внереализованных расходах показывается разница между курсами и отклонение курса, по которому была продана валюта, от курса, установленного Центробанком .

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Продажа иностранной валюты в 1С: Бухгалтерии предприятия 8

Продажа иностранной валюты подразумевает два вида движений по счетам – это списание с валютного счета денежных средств и зачисление на рублевый счет выручки от продажи. Рассмотрим пошагово данную операцию с учетом того, что в учетной политике мы решили не использовать счет 57, т.к. операции конвертации валюты проходят в один день. О предварительных настройках валютных операций и учетной политики вы можете прочитать в статье Курсы валют в 1С: Бухгалтерии предприятия 8.

1. Настроим вид расчетных счетов

Если у вас открыты и валютные, и расчетный счета в одном банке, то определить, какой именно перед вами счет бывает иногда сложно, они похожи как братья. При открытии валютного счета автоматически банком открывается еще и транзитный счет, он предназначен для зачисления валютной выручки от иностранных контрагентов. Чтобы было легче отличить счета друг от друга, рекомендую сделать следующее:

Идем в раздел «Главное» – «Реквизиты организации» .

переходим на вкладку «Банковские счета», выбираем любой счет и открываем его форму для редактирования,

жмем кнопку «Еще», выбираем пункт «Изменить форму»

в левой части ищем раздел «Прочее», разворачиваем его, ставим галочку рядом с пунктом «Наименование» и сохраняем изменения.

Теперь в форме каждого счета появилось новое поле «Наименование», можно отредактировать его, например, поставить букву «Т» перед номером транзитного счета. На заполнение документов такое изменение не повлияет, но облегчит нам визуальное восприятие.

Кроме того, помочь вам может и сам номер расчетного счета, а именно 6,7,8 цифры. Именно они определяют валюту счета, например, код 840 – обозначает доллары США, 156 – юани, 978 – евро, коды эти уникальны, и все перечислены в общероссийском классификаторе валют. Однако в рублевых расчетных счетах код валюты обозначен как 810, но в классификаторе вы его не найдете, он исключен оттуда еще в 2014 году. Тем не менее, код используется до сих пор, по разъяснениям Центробанка. Сделано это для разделения внешних и внутренних расчетов, для внутренних расчетов сохранился код 810, а для внешних используют код 643.

2. Введем операцию списания иностранной валюты со счета

Итак, после подачи распоряжения банку на конвертацию валюты необходимо отразить в программе операцию по списанию иностранной валюты со счета. В этом нам поможет документ «Списание с расчетного счета» с видом операции «Прочие расчеты с контрагентами». Проверим правильность заполнения:

• Дата — дата списания денежных средств с валютного счета, в нашем случае 19.02.2019;

• По документу — № и дата распоряжения банку;

• указан ли счет учета 52 – «Валютные счета», если выбран счет 51, валютные счета не отобразятся;

• в строке «Банковский счет» необходимо проконтролировать, действительно ли выбран требуемый валютный счет;

• верно ли указана сумма в валюте, у нас это 2000;

• договор с банком должен быть создан с видом «Прочее» и указана соответствующая валюта договора, в нашем примере это будут юани;

• Статья движения денежных средств (сейчас она называется в документе «Статья расходов») указывается с видом «Прочие платежи по текущим операциям»;

• Счет расчетов выбираем «76.29 — Прочие расчеты с разными дебиторами и кредиторами (в валюте)».

По кнопке перейдем к проводкам.

Итак, что мы получаем:

— согласно ПБУ 3/2006 п.4 и п.5, поскольку мы обязаны бухгалтерский учет вести в рублях, программа пересчитала валюту по курсу на 19.02.2019 — дату совершения операции,

а точнее 2000 юаней разделила на 10 и умножила на курс 97,8899. Почему именно так? Дело в том, что курс юаней отражается в программе за 10 юаней (кратность). Получили сумму 19 577,98 рублей, ее программа и отразила как по бухгалтерскому, так и по налоговому учету по дебету счета 76.29;

— теперь проверим проводку «Переоценка валютных остатков». Здесь программа рассчитала, какая же сумма была по состоянию на предыдущую отчетную дату, в нашем примере, предыдущее движение валюты было сделано 18.02.2019, курс был 98,3855 за 10 юаней, т.е.

2000 / 10 х 98,3855 = 19 677,10.

Разница между суммами по текущему курсу и предыдущему курсу составила

19 677,10 (на 18.02.19) — 19 577,98 (на 19.02.19) = 99,12 руб.,

именно она и отражена первой проводкой. Полученная отрицательная курсовая разница, возникшая в результате падения курса валюты, отражается в прочих расходов по счету 91.02 по бухгалтерскому учету (ПБУ 10/99 п.11), а по налоговому учету в составе внереализационных расходов (ст.265 п.1 пп.6 НК РФ).

3. Отразим поступление выручки на рублевый счет

Поскольку данная операция отражена на обычном рублевом счете, то мы можем загрузить выписку из банка в штатном режиме, проверить данные и внести необходимые исправления. Банк покупает валюту по отдельному курсу, поэтому необходимо его посмотреть в банковской выписке, в нашем случае он составит 89,10 руб. Проверяем:

— дата операции -19.02.2019;

— по документу – указываются реквизиты банковского документа;

— банковский счет, на который поступили денежные средства;

— вид операции «Поступление от продажи иностранной валюты»;

— договор – с видом «Прочее», валюта договора юани;

— счет расчетов — 76,29;

— курс расчетов — 88,10 — указывается курс, по которому банк покупает у нас валюту;

— сумма — 17820 руб., программа рассчитает автоматически при указании курса расчетов (2000 / 10 х 89,10 (курс покупки валюты банком);

— курс Центробанка – устанавливается программой автоматически на дату операции из регистра курсов валют.

Теперь посмотрим проводки:

— первая проводка отображает поступление выручки от реализации нашей валюты в составе прочих расходов только по бухгалтерскому учету (п.7 ПБУ 9/99), для целей налогового учета такая операция не признаются реализацией (ст.39 п.3 пп.1 НК РФ) и в налоговом учете не отражается;

— вторая проводка отражает стоимость проданной валюты по курсу ЦБ;

— в третьей проводке отражено отклонение курса продажи валюты от курса ЦБ, а именно разница между установленным курсом ЦБ и курсом, по которому банк у нас фактически валюту приобрел, во внереализационных расходах по налоговому учету:

19577,98 (2000 / 10 х 97,8899) – 17820 (2000 / 10 х 88,10) = 1757,98;

-четвертая и пятая проводки нужны для регламентных операций и отражают движение по забалансовым счетам.

Теперь проверим оборотно-сальдовую ведомость по счету 76.29 — сальдо на конец периода нулевое.

По счету 52 — в нашем случае сальдо на конец периода также нулевое.

На 91 счете «Прочие доходы и расходы»:

по бухгалтерскому учету

— отражена в прочих доходах выручка от продажи валюты на счете 91.01;

— отражены прочие расходы в размере стоимости проданной валюты на дату продажи на счете 91.02;

— отражены расходы организации в виде курсовой разницы.

По налоговому учету

— в составе внереализационных расходов отражены курсовые разницы и отклонение курса продажи валюты от курса ЦБ.

Автор статьи: Екатерина Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Покупка и продажа иностранной валюты: проводки, курсовые разницы

Организации, которые тесно связаны с экспортом/импортом товаром, как правило, открывают валютный счет в банке. Это необходимость возникает в связи с тем, что все экспортно-импортные операции осуществляются в иностранной валюте, которая как раз и хранится на валютных счетах.

В статье подробнее поговорим об открытии валютных счетов, как происходит учет операций на валютных счетах, покупка и продажа валюты, разберем соответствующие проводки по валютным счетам, бухучет курсовых разниц, возникающих при пересчете валюты, а также разберемся, что такое переоценка валютных счетов. Для учета операций по валютному счету используется 52 счет бухгалтерского учета.

Валютный счет открывается в кредитной организации (банке), которая имеет соответствующее разрешение на ведение валютных операций. Как правило, для каждого вида валюты открывается отдельный счет. Наиболее распространены счета в долларах и евро.

Открытие валютного счета в банке Прежде всего, необходимо собрать определенный пакет документов, одним из которых является заявление по установленному образцу. Остальные документы аналогичны документам при открытии обычного расчетного счета в рублях. После того, как необходимые документы собраны, они предоставляются в банк, при этом заключается договор банковского счета, в котором отражаются права и обязанности сторон. Об открытии валютного счета необходимо уведомить налоговый орган в установленный законодательством срок.

Открытие валютного счета в банке означает, что для организации открыты два счета: транзитный валютный и текущий. Первый из них предназначается для отражения всех сумм в иностранной валюте, зачисляемых в пользу организации. Текущий валютный счет отражает реальное количество валюты, которое имеется у предприятия и которое оно может тратить. Транзитный счет – промежуточный между счетами других организаций и текущим валютным счетом предприятия. Сначала валюта проходит через транзитный валютный, а потом уже попадет на текущий валютный счет организации.

Основной документ, который регулирует валютные операции – это Федеральный Закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для того, чтобы осуществлять торговлю в иностранной валюте организация должна ее закупать/продавать, выполнять эти операции можно только с помощью банков, которые имеют на это разрешение. Разберемся подробнее, как происходит продажа и покупка иностранной валюты.

- Перечисляем банку сумму с рублевого расчетного счета для покупки валюты: Д57 К51. Здесь стоит остановиться на сч. 57 «Переводы в пути», он промежуточный между рублевым и валютным счетом. Банк покупает валюту не мгновенно, поэтому пока она не куплена, мы не можем отразить ее на валютном сч. 52. С момента перечисления средств на покупку банку до момента покупки деньги будут числиться на сч. 57, после того, как банк купит валюту, мы ее зачислим на текущий валютный счет 52, а сч. 57 закроется.

- На полученные от нас деньги банк закупает необходимую сумму валюты и перечисляет ее на валютный счет организации (52 счет бухгалтерского учета). В бухучете необходимо выполнить проводку Д52 К57. Здесь стоит отметить, что вся иностранная валюта числится в бухгалтерском учете в рублях, валюту необходимо переводить в рубли по курсу ЦБ РФ.

- В бухучете валюту мы учитываем по курсу Центробанка, но банк покупать ее может по другому курсу. Поэтому необходимо отразить разницу между курсом ЦБ РФ и курсом покупки, она может быть положительной и отрицательной. В случае если курс покупки выше курса ЦБ ФР, то возникает отрицательная разница, ее мы отражаем проводкой Д91/2 К57. Если курс покупки ниже курса ЦБ РФ, то возникает положительная разница, ее мы отражаем проводкой Д57 К91/1.

- Оставшиеся после покупки валюты средства на сч. 57 возвращаются обратно на р/с: проводка Д51 К57.

- За проведение операции покупки банк удерживает комиссионное вознаграждение, которое списывает на прочие расходы. Если оплата комиссии при покупке валюты выполнялась с расчетного счета, то проводка по начислению комиссии имеет вид Д91/2 К76, а ее оплата Д76 К51.

Не так давно нужно было обязательно продавать часть валюты, сейчас обязательная продажа валюты отменена.

Пример:

Организации необходимо купить 1000 долларов США для оплаты иностранному поставщику.

10 сентября были перечислены 30 000 руб. банку для покупки 1000$ по курсу не выше 30 руб.

11 сентября банк купил необходимую валюту по курсу 29,7 руб. (курс ЦБ РФ 29,8 руб.)

Комиссия банка – 1000 руб.

Проводки при покупке валюты

Продажа иностранной валюты

Имеющуюся на валютном счете валюту предприятие может в любой момент продать. Как осуществляется эта процедура?

Продавать иностранную валюту, так же как и покупать ее, могут только уполномоченные на то банки. Для учета также используется сч. 52 Валютные счета.

- Продажа валюты начинается с перечисления банку средств с валютного счета по курсу ЦБ РФ на день перечисления: проводка Д57 К52.

- После этого банк валюту продает, выручка от продажи относится к прочим доходам и заносится на р/с предприятия: проводка Д51 К91/1.

- В день продажи стоимость валюты списывается со сч. 57 на продажу: проводка Д91/2 К57.

- 1 и 3 процедуры могут произойти не в один день, например, перечисляет организация валюту 10 сентября, а продает банк ее 11 сентября. При этом курс ЦБ РФ может измениться как в большую, так и в меньшую сторону, тогда возникает курсовая разница в бухгалтерском учете между курсов ЦБ РФ на дату перечисления и на дату продажи. Положительная курсовая разница возникает, если на дату продажи курс больше, чем на дату перечисления банку: проводка Д57 К91/1. Отрицательная курсовая разница возникает, если на дату продажи курс меньше, чем на дату перечисления: проводка Д91/2 К57. Как видим, курсовая разница относится к прочим дохода и расходам предприятия и учитывается на счете 91.

- Комиссионное вознаграждение банка может быть списано с р/с: проводка Д91/2 К51.

- От проведенной процедуры продажи иностранной валюты можно посчитать финансовый результат: убыток отражается проводкой Д99 К91/9, прибыль – Д91/9 К99.

Пример:

Организация продает 1000 долларов США.

10 сентября банк списал 1000 с валютного счета организации по курсу ЦБ РФ 33 руб.

11 сентября банк продал эту 1000 по курсу 32,80 руб. (в этот день курс ЦБ РФ 32,90 руб.).

Комиссия банка при продаже валюты – 1000 руб.

Проводки при продаже валюты:

Переоценка и курсовые разницы

В бухгалтерском учете все суммы на валютном счете отражаются в российских рублях, для этого валюта переводится по курсу Центробанка РФ в рубли. Пересчет в рубли на текущую дату – это переоценка валюты. Проводки смотрите ниже.

В каких случаях необходима переоценка валютных счетов?

- при зачислении и списании валюты со счетов;

- при составлении отчетности;

- периодически по мере изменения курса.

При пересчете валюты возникают курсовые разницы.

Если при пересчете текущий курс ЦБ РФ выше, чем был при предыдущей оценке валюты, то наблюдается положительная курсовая разница, которая учитывается в составе прочих доходов.

Если при переоценке текущий курс ЦБ РФ ниже, чем был при зачислении или при предыдущей переоценке, то получается отрицательная курсовая разница, которая учитывается в составе прочих расходов.

Проводки при переоценки валюты:

- Д52 К91/1 – положительная курсовая разница

- Д91/2 К52 – отрицательная разница курсов ЦБ РФ.

Видео: учет валюты в 1С.

- валютные операции

- курсовые разницы

- бухгалтерский учет

Источник: www.klerk.ru