Среднегодовая стоимость основных фондов — это среднее значение показателя наличия основных фондов в течение года.

Среднегодовая стоимость основных фондов формула

Среднегодовая стоимость основных фондов = (Стоимость основных фондов на начало года + Стоимость основных фондов на конец года) / 2

- Среднегодовая стоимость капитала,

- Среднегодовая стоимость оборотных средств,

- Средняя величина собственного капитала,

- Среднегодовая стоимость запасов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про среднегодовая стоимость основных фондов

- Среднегодовая стоимость основных производственных фондов Среднегодовая стоимость основных производственных фондов формула Среднегодовая стоимость основных производственных фондов Основные производственные фонды на начало периода Основные производственные

- Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Покупка новых станков на экономической ситуации предприятия отразилась в целом положительно увеличение статьи среднегодовой стоимости основных фондов на 2.5 млн рублей повлияло на результативные показатели системы организации и

- Методика экспресс-анализа результатов деятельности коммерческой организации Учитывая вышеизложенное для расчета среднегодовой стоимости основных фондов авторами рекомендуется применять следующую формулу ОФ ОФ соб ОФ ар —

- Особенности анализа производственного потенциала предприятий аграрного сектора Стоимость основных производственных фондов тыс руб 679436 749206 940602 261166 138.4 Стоимость основных производственных фондов среднегодовая тыс руб 736134.5 714322.5 844904 108769.5 114.8 Активы среднегодовая тыс

- Методика отраслевого трендового анализа в оценке финансово-хозяйственной деятельности предприятия ФТ — фондовооруженность труда определяется как отношение среднегодовой стоимости основных фондов ОФ к численности промышленно-производственного персонала Ч п 5 Индекс производительности труда

- Анализ инвестиционной привлекательности эмиссионных ценных бумаг котирующихся на фондовой бирже Выручка от реализации продукции среднегодовая стоимость основных средств Коэффициент оборачиваемости собственного капитала Выручка от реализации продукции среднегодовая стоимость собственного капитала Коэффициент . К пр % Сумма прироста основных фондов стоимость основных фондов на начало периода Коэффициент износа К изн % Сумма износа основных

- Комплексный анализ эффективности использования нематериальных активов Сведения о наличии и движении основных фондов средств и дру гих нефинансовых активов Результаты проведения предыдущих направлений анализа Анализ влияния использования . В связи с этим актуальным является проведение горизонтального вертикального сравнительного анализа а также трендового анализа Основные показатели оценки динамики и структуры нематериальных активов представлены в табл 2 Таблица 2 Показатели . Абсолютный прирост среднегодовой остаточной стоимости нематериальных активов 1 4 13 16 НМА но НМА ко 2 —

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области Год Темп роста % Темп прироста % 2009 2010 2011 2012 2013 Среднегодовая стоимость основных производственных фондов млн руб 17799 22383 29545 46875 56249 316.0 216.0 Численность

- Первоначальная стоимость основных средств Далее основные фонды среднегодовая стоимость основных фондов источники основных средств основной капитал амортизация основных средств износ

- Рентабельность чтобы управлять следует правильно измерить Многие предлагают определить рентабельность как отношение прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств 1 4 9 По сути они

- Факторы управления оборачиваемостью основного оборотного и авансированного капиталов предприятия Данные условного предприятия выручка — 200 млн руб чистая прибыль — 25 млн руб годовая сумма амортизации — 5 млн руб среднегодовая стоимость основных фондов — 20 млн руб оборотных средств — 80 млн руб и

- Производственные фонды Непроизводственные фонды Среднегодовая стоимость основных фондов Источники основных средств Основной капитал Амортизация основных средств Износ основных

- Анализ источников формирования капитала Движение фондов и других средств тыс руб Показатель Остаток на начало периода Поступило начислено в отчетном . Очевидно что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала . Капитализация реинвестирование прибыли способствует повышению финансовой устойчивости снижению себестоимости капитала так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты Темпы . Коб отношение выручки к среднегодовой сумме капитала мультипликатора капитала МК характеризующего финансовую активность предприятия по привлечению заемных средств отношение

- Активная часть основных средств ФинЭкАнализ амортизация основных средств среднегодовая стоимость основных фондов источники основных средств основной капитал амортизация основных средств износ

- Анализ деловой активности организации с учетом налогообложения Отношение выпуска продукции валовой товарной чистой к среднегодовой стоимости основных фондов Показывает сколько продукции или прибыли получает организация с каждого рубля имеющихся

- Особенности формирования доходов федерального бюджета РФ и бюджетов государственных внебюджетных фондов Неналоговые доходы занимают значительное место в доходах федерального бюджета 40.1 % всех доходов бюджета . НДС с 18 до 20 % в 2019 г приведет в большей степени к росту цен на товары с большей добавленной стоимостью По бюджетообразующим налогам нормативы зачисления налогов в бюджет установлены в пользу федерального бюджета НДС . При среднегодовом темпе роста поступлений налогов на 47.3 % опережающими темпами растет поступление платы за природные . Федеральный бюджет в основном формируется за счет 4-х налогов НДС акцизы плата за природные ресурсы налог на прибыль

- Анализ и оценка эффективности финансовой политики организации ОС тыс.руб 39564.5 40675 42747 1110.5 2072 Среднегодовая стоимость активной части основных средств тыс.руб 23446 24498 26593.5 1052 2095.5 Удельный вес активной

- Методика отраслевого трендового анализа в выявлении возможных резервов повышения эффективности хозяйственной деятельности организации В качестве исходных данных используются сведения объема производства себестоимости выпускаемой продукции среднегодовой стоимости основных фондов численности промышленно-производственного персонала Используя представленную выше методику осуществим поиск резервов повышения

- Основные средства предприятия Далее Среднегодовая стоимость основных фондов Источники основных средств Основной капитал Амортизация основных средств Износ основных средств

- Оборотный капитал и эффективность его использования в деятельности ООО Элетросвязьстрой В 2016 г размер фондоотдачи в организации сократился по сравнению с 2014 г на 7434.83 руб или на 99.67 % что свидетельствует о сокращающихся темпах роста выручки по сравнению с темпами роста среднегодовой стоимостью основных производственных фондов предприятия Годовая производительность труда в 2016 г по сравнению с

- актив приобретен для использования в деятельности компании с целью извлечения прибыли;

- срок полезного использования объекта составляет более одного года;

- есть возможность определить технические характеристики объекта (вес, материал, объем и др.).

Стоимость оборудования распределяется на численность работников – так и рассчитывается фондовооруженность.

Как я уже упоминала, показатель считается в целом по предприятию или по подразделениям. В последнем случае расчет фондовооруженности дает более наглядный результат. Например, сколько оборудования приходится на одного рабочего производственного цеха или сколько вычислительной техники используется на сотрудников офиса. При этом следует понимать, что «сколько» – это не количество единиц оборудования, а сумма затрат. Фондовооруженность измеряется в денежных единицах, исходя из балансовой стоимости объектов.

Формула расчета фондовооруженности

Формула расчета коэффициента фондовооруженности такая:

( ОС(средн.) ) – среднегодовая стоимость основных средств;

( ССЧ ) – среднесписочная численность персонала.

Если необходимо вычислить показатель фондовооруженности рабочих в течение года, то учитывается средняя стоимость производственного оборудования и численность по конкретному подразделению. При этом количество месяцев, за которые рассчитывается коэффициент, принимается равным не 12, а, предположим, 3, если расчетным периодом является квартал.

Но здесь следует учитывать один нюанс: стоимость объектов усредняется исходя из количества месяцев расчетного периода плюс один. Далее рассмотрим формулу, которая применяется в бухгалтерском учете при расчете стоимости имущества. Эта же формула используется и для вычисления коэффициента фондовооруженности.

Среднегодовая стоимость основных средств

Среднегодовая стоимость ОС рассчитывается по формуле:

( ОС0101-…ОС0112 ) – остаточная стоимость основных средств по состоянию на начало каждого месяца;

( ОС3112 ) – остаточная стоимость объектов на конец года.

Для первого квартала формула будет такая:

Таким образом, в расчете всегда учитывается стоимость на первое число следующего расчетного периода, а количество месяцев увеличивается на единицу.

Среднесписочная численность работников

Среднесписочная численность рассчитывается так:

( ССЧ1-…ССЧ12 ) – среднесписочная численность за каждый месяц.

ССЧ за каждый месяц определяется суммированием количества работников за каждый календарный день месяца и делением результата на количество дней.

Например, по состоянию на 1 января в организации работает 15 сотрудников. 11 января один человек уволился. Тогда

Анализ на примере предприятия

Вычислим показатель фондовооруженности рабочих за полугодие на примере производственного предприятия. Исходные данные возьмем из таблицы:

| 01.01 | 656328 | 35 |

| 01.02 | 633211 | 36 |

| 01.03 | 628340 | 33 |

| 01.04 | 670570 | 39 |

| 01.05 | 663421 | 38 |

| 01.06 | 635211 | 40 |

| 01.07 | 629346 | 41 |

Обратите внимание, что для расчета среднесписочной численности данные на 1 января я не брала, т.к. формула принимает в расчет численность работников не на начало или конец периода, а за месяц в целом.

И рассчитаем коэффициент фондовооруженности по формуле:

Таким образом, затраты на оборудование в расчете на одного работника составляют 16979 руб. Много это или мало?

Производительность труда измеряется при помощи показателя фондовооруженности работников предприятия. При увеличении коэффициента производительность труда растет, при его снижении – падает. Нормативных значений показателя не существует, поэтому понять, как изменяется фондовооруженность труда, можно только при проведении сравнительного анализа. Возьмем данные за предыдущие полгода:

| 01.07 | 552121 | 37 |

| 01.08 | 578320 |

Итак, расчет показывает, что фондовооруженность выросла за последнее полугодие. Это говорит об эффективном использовании основных средств в производственном процессе.

В каких случаях необходимо рассчитывать фондовооруженность

В экономике термин «фондовооруженность» характеризует обеспечение работников ресурсами для работы. В основном этот показатель используется в производственной сфере.

Коэффициент фондовооруженности труда – это один из немногих показателей, где учитывается численность работников. Он необходим для того, чтобы понять, насколько работники обеспечены основными фондами.

На мой взгляд, расчет фондовооруженности по предприятию в целом дает не совсем объективную картину, поскольку в состав основных фондов входят и здания, и вычислительная техника, и транспортные средства. Эти категории объектов несоизмеримы по стоимости, сроку и характеру использования.

Основные фонды подразделяются на активные и пассивные. К активным относят оборудование, компьютеры, транспорт. Пассивные фонды – это здания, инфраструктура, земельные участки и др.

Кроме того, есть объекты, которые стоят дешевле и изнашиваются намного быстрее. Например, срок полезного использования компьютера стоимостью 50000 руб. – от 3 до 5 лет, а станок будет числиться на балансе намного дольше.

Таким образом, фондовооруженность имеет смысл рассчитывать по производственным подразделениям компании, учитывая объекты основных средств, используемые в их деятельности.

Разница с фондоемкостью и фондоотдачей

Для анализа эффективности использования основных фондов применяются еще два показателя, которые рассчитываются через объем реализации. Это фондоотдача и фондоемкость.

( ОС ) – стоимость основных средств;

Показатель фондоотдачи нужен для того, чтобы рассчитать, сколько выручки приходится на каждый рубль, вложенный в основные фонды. Фондоемкость характеризует объем капитальных затрат, необходимых для получения одной денежной единицы выручки от реализации. Подробнее о капитальных затратах рассказано в статье «CAPEX».

Рост фондоотдачи свидетельствует об эффективном использовании активов, а фондоемкость должна быть минимальной, как и любые затраты. При обратной зависимости – увеличении фондоемкости и падении фондоотдачи компании следует задуматься о пересмотре штатного расписания. Возможно, стоит увеличить количество рабочих смен или нанять дополнительных работников.

Таким образом, показатель фондовооруженности труда соотносит капиталовложения во внеоборотные активы с численностью сотрудников, а фондоотдача и фондоемкость рассчитываются исходя из объема реализации. Все три показателя тесно связаны между собой и характеризуют общий уровень производительности труда.

Практическое использование

На практике фондовооруженность рассчитывается по данным бухгалтерского и кадрового учета. Для получения данных по компании в целом используются аналитические регистры счета «Основные средства». Показатели численности работников можно получить из программы расчета заработной платы.

Принадлежность актива к конкретному подразделению определяется по инвентарной карточке, где указано местонахождение объекта, наименование структурного подразделения и ФИО материально-ответственного лица. Как уже упоминалось, анализ фондовооруженности лучше проводить именно в разрезе подразделений (отделов, цехов и т.д.).

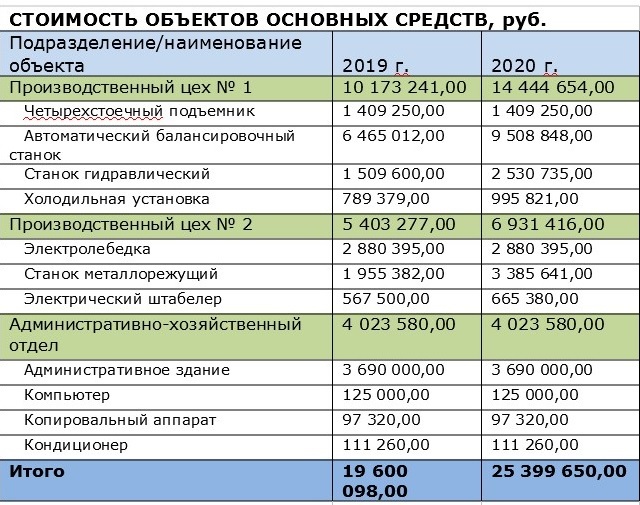

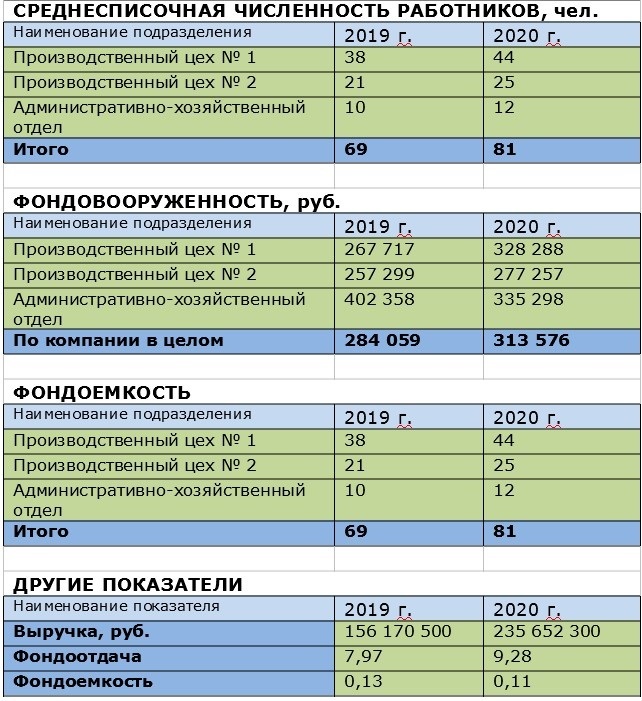

Что касается стоимости основных фондов, то их первоначальная стоимость уменьшается на сумму начисленной амортизации. Эти данные можно взять из оборотно-сальдовых ведомостей. Рассмотрим практический пример расчета фондовооруженности по основным средствам, используя формулы в редакторе Excel. Там же рассчитаем показатели фондоемкости и фондоотдачи.

Пример расчета в Excel

Выводы по результатам расчета:

- Показатель фондовооруженности в 2020 году увеличился примерно на 10%. Было приобретено новое оборудование и модернизировано существующее, штат компании расширился.

- Фондоотдача выросла примерно на 15%, а выручка – на 50%. Это говорит о том, что основные фонды используются эффективно.

- Фондоемкость уменьшилась приблизительно на 12%, что говорит о снижении капитальных затрат на единицу продукции.

Заключение

А теперь подведем общие итоги:

- простыми словами, фондовооруженность показывает, насколько рационально используются внеоборотные активы в деятельности предприятия;

- по данным баланса фондовооруженность посчитать невозможно, т.к. в формуле используется усредненное значение стоимости основных средств;

- рост показателя в динамике свидетельствует об эффективном использовании производственных активов;

- коэффициент фондовооруженности целесообразно рассчитывать отдельно по каждому подразделению предприятия;

- фондовооруженность тесно связана с коэффициентами фондоотдачи и фондоемкости. Эти три показателя в совокупности характеризуют производительность труда.

Источник: retireearly.ru

4 показателя эффективности

основных средств

Основные средства бизнеса — это имущество со сроком использования больше года: здание, машина, компьютер. Если вы эффективно используете основные средства, то издержки снижаются, темпы производства ускоряются, а денег в кассе становится больше. Чтобы работать с основными средствами эффективно, нужно отслеживать четыре показателя: фондоотдачу, фондоемкость, фондовооруженность и рентабельность основных средств.

1. Коэффициент фондоотдачи

Показывает, какой доход вы получаете на каждый рубль, который вложили в здание или технику.

Выручка / Среднегодовая стоимость основных средств

Если коэффициент больше единицы, все хорошо.

Давайте на примере. В начале года машины в транспортной компании стоили 4,5 млн рублей, а к концу года подешевели до 3,5 млн рублей. Рассчитаем среднегодовую стоимость: (4,5 + 3,5) / 2 = 4 млн рублей.

Предположим, за год компания заработала 3 млн рублей. Рассчитаем фондоотдачу: 3 / 4 = 0,75.

Коэффициент меньше единицы показывает, что нужно использовать транспорт более эффективно — а то получается, на каждый вложенный рубль приходится доход 75 копеек. В транспортной компании для повышения коэффициента можно нанять водителей для работы в ночную смену, чтобы машины не простаивали. В парикмахерской — предлагать скидки в часы, когда клиентов меньше всего. В кофейне — договориться с ближайшими офисными центрами о доставке кофе.

2. Коэффициент фондоемкости

Показывает, сколько надо вложить в основные средства, чтобы выпустить продукцию на 1 рубль.

Среднегодовая стоимость основных средств / Выручка

Если коэффициент меньше единицы, все хорошо.

Для примера возьмем ту же транспортную компанию. Мы уже знаем среднегодовую стоимость имущества (4 млн рублей) и выручку (3 млн рублей). Теперь рассчитаем коэффициент: 4 / 3 = 1,33. Это значит, что для выпуска продукции на 1 рубль требуется вложить в основные средства 1,33 рубля. Плохо!

Меры по снижению фондоемкости такие же, как для повышения фондоотдачи. Надо стремиться, чтобы оба коэффициента равнялись единице.

3. Коэффициент фондовооруженности

Показывает количество основных средств, которое приходится на каждого сотрудника.

Среднегодовая стоимость основных средств / Среднесписочное число сотрудников

Этот коэффициент нужно оценивать в динамике. Если он со временем увеличивается, это говорит о росте производительности труда.

Например, в первый год работы у вас было 10 сотрудников, а основные средства стоили 10 млн рублей. Делим стоимость на сотрудников: 10/10 = 1. Если во второй год прибыль компании и стоимость основных средств остались на том же уровне, а сотрудников стало уже 20, то коэффициент будет 10/20 = 0,5. Получается, что производительность компании снизилась. Возможно, вы раздули штат или не занимались автоматизацией производства.

4. Коэффициент рентабельности основных средств

Показывает, какую прибыль получает компания после использования каждого рубля стоимости основных средств.

(Чистая прибыль / Среднегодовая стоимость основных средств) * 100%

Среднегодовая стоимость имущества в нашей транспортной компании составляет 4 млн рублей, а прибыль пусть будет 400 000 рублей. Рассчитаем рентабельность: (400 000 / 4 000 000) * 100% = 10%.

Этот коэффициент тоже нужно отслеживать в динамике — если со временем он повышается, то это значит, что ваш бизнес работает все эффективнее и эффективнее.

Над увеличением рентабельности обычно работают несколько сотрудников во главе с топ-менеджером, потому что это целая наука. Вот что они делают в общих чертах:

- Проводят инвентаризацию, чтобы проверять износ оборудования, выявлять непригодную технику, модернизировать или вводить в эксплуатацию новое оборудование. Если инвентаризация показывает, что техника стоит без дела, ее можно сдать в аренду или продать — это тоже увеличивает рентабельность основных средств.

- Проводят переоценку основных средств. Компьютеры со временем дешевеют, а недвижимость дорожает — это все нужно учитывать.

- Увеличивают производительность труда и объем выпускаемой продукции. Мотивируют персонал, привязывая зарплату к количеству произведенного товара.

- Пересматривают структуру активных и пассивных фондов. Активные — те, которые участвуют в создании продукции: машины и оборудование. Пассивные — создают для этого условия: здания, сооружения. Важно, чтобы активных было больше, чем пассивных.

- Обучают сотрудников. Это помогает сотрудникам грамотно использовать оборудование, соответственно, оно реже ломается.

Экскурсия по аутсорсу финучета

Даже начинающим предпринимателям нужно держать финансы бизнеса в порядке, видеть показатели и принимать управленческие решения. В этом помогает управленческая отчетность и финансовый директор. Запишитесь на бесплатную экскурсию и узнайте, какие задачи вашего бизнеса можно решить с помощью финдира.

Источник: noboring-finance.ru