— Налоговый кодекс). Рассматривая настоящий спор, суды, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 78, 79 Налогового кодекса, разъяснениями, изложенными в пункте 79 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», пришли к выводу о пропуске обществом трехлетнего срока, установленного для обращения в арбитражный суд с требованием о возврате излишне уплаченного налога. Судебные инстанции исходили из того, что излишняя уплата НДФЛ в спорной сумме была вызвана действиями самого общества, которое, являясь налоговым агентом и обладая обязанностью удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, должно было знать об имеющейся переплате в момент перечисления налога в бюджет (не позднее 31.12.2014). Вместе с тем с заявлением о возврате спорной суммы общество обратилось в суд 21.03.2018, то есть с пропуском трехлетнего срока. При этом доказательств, свидетельствующих о наличии объективных

Налоговые агенты по налогу на прибыль

пунктах 33, 79 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», правовыми позициями, сформулированными в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 25.02.2009 № 12882/08 и от 05.07.2011 № 1051/11, пришел к выводу о пропуске обществом трехлетнего срока, установленного для обращения в арбитражный суд с требованием о возврате излишне уплаченного налога, с чем согласился суд округа. Судебные инстанции исходили из того, что излишняя уплата НДФЛ в спорной сумме была вызвана действиями самого общества, которое, являясь налоговым агентом и обладая обязанностью удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, должно было знать об имеющейся переплате в момент перечисления налога в бюджет (не позднее января-декабря 2014 года). При этом с заявлением о возврате спорной суммы общество обратилось в суд 27.12.2017, в то время как установленный действующим законодательством трехлетний срок для

инспекцией также начислены пени в размере 302 452,93 руб. Между тем, поскольку размер фактически удержанного, но не перечисленного налоговым агентом налога документально необоснован, суд первой инстанции правильно исходил из того, что не представляется возможным установить достоверность и правильность расчетов соответствующих пени и штрафов. Инспекция в апелляционной жалобе при описании примененной методики исчисления НДФЛ по «среднему коэффициенту» ссылается в качестве правового обоснования применения данной методики на пункт 6 статьи 226 НК РФ, регулирующий срок уплаты НДФЛ налоговыми агентами , но не порядок исчисления НДФЛ. При этом налоговый орган не учитывает, что предусмотренный нормами НК РФ порядок исчисления НДФЛ предусматривает исчисление, удержание и уплату в бюджет налога на доход физических лице агентом по каждому налогоплательщику индивидуально, определение налоговой базы с учетом применяемых налогоплательщиком вычетов, определение налоговой ставки с учетом вида дохода и статуса налогоплательщика, определение момента удержания налога из выплачиваемого дохода (с учетом правовой позиции о невозможности исчисления и удержания налога

Изменение срока уплаты НДС налоговыми агентами. Последствия для выплат

в сумме 11 678 732,22 руб., в связи с чем начислены пени в сумме 2 014 634,08 руб., налоговый агент привлечен к ответственности по статье 123 НК РФ в виде штрафа в размере 416 009 руб. (пункт 2.1.2.4решения № 34 от 30.09.2016). Не соглашаясь с указанной позицией налогового органа, АО «15 ЦАРЗ», ссылаясь на пункт 2 статьи 223 НК РФ, указывает на неправомерность начисления пени. Отклоняя указанные доводы налогоплательщика, суд учитывает, что сроки уплаты НДФЛ налоговыми агентами установлены пунктом 6 статьи 226 НК РФ. В оспариваемом решении налогового органа приведены факты нарушения налоговым агентом положений пункта 6 статьи 226 НК РФ, где сроки уплаты определены в соответствии с указанной нормой как день, следующий за днем выплаты дохода налогоплательщику. Установленные нарушения подтверждаются представленными в материалы дела доказательствами: своды начислений и удержаний по заработной плате, расчетные ведомости, журналы проводок по счетам 70-51, 68-51. Налогоплательщиком в нарушение требований части 1 статьи 65,

неполным перечислением налога на доходы физических лиц с 14.02.2002г. по 30.09.2004г. в сумме 420208,70 руб. В остальной части постановление оставлено без изменения. Представитель ИФНС по Луховицкому району Московской области в судебное явился с апелляционной жалобой не согласен, в обосновании жалобы указывает на правомерное привлечение СПК «Астапово» к ответственности, предусмотренной ст.

123 НК РФ, и правомерности начисления налоговой санкции в размере 84 041,74 руб. Особенности исчисления НДФЛ налоговыми агентами, а также порядок и сроки уплаты НДФЛ налоговыми агентами предусмотрены ст. 226 НК РФ. Так, согласно п. 1 выше названной статьи российские организации, от которыхили в результате отношений с которыми налогоплательщик (физическое лицо)получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатитьсумму НДФЛ. При этом в соответствии с п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со

ст. 24 и п. 6 ст. 226 НК РФ АО «15 ЦАРЗ» не перечислены удержанные суммы НДФЛ в установленные НК РФ сроки в сумме 11 678 732,22 руб., начислены пени в сумме 2 014 634,08 руб., налоговый агент привлечен к ответственности по ст. 123 НК РФ в виде штрафа в размере 416 009 руб. (п. 2.1.2.4решения № 34 от 30.09.2016). Ссылка Заявителя на п. 2 ст.

223 НК РФ не обоснована, поскольку сроки уплаты НДФЛ налоговыми агентами установлены п. 6 ст. 226 НК РФ, согласно которому, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению — на счета третьих лиц в банках; в иных случаях — не позднее дня, следующего за днем фактического получения налогоплательщиком дохода. На странице

уплачено рублей. Согласно ст.383 НК РФ срок уплаты налога на имущество: -за 4 квартал ДД.ММ.ГГГГ г. – ДД.ММ.ГГГГ По сроку уплаты ДД.ММ.ГГГГ начислено и не уплачено рублей; -за 1 квартал ДД.ММ.ГГГГ г. – ДД.ММ.ГГГГ По сроку уплаты ДД.ММ.ГГГГ начислено и не уплачено рублей; -за 2 квартал ДД.ММ.ГГГГ г. – ДД.ММ.ГГГГ По сроку уплаты ДД.ММ.ГГГГ начислено и не уплачено рублей. Согласно п.6 ст.226 НК РФ срок уплаты НДФЛ налоговых агентов : -за 1 квартал ДД.ММ.ГГГГ г. – ДД.ММ.ГГГГ По сроку уплаты ДД.ММ.ГГГГ начислено и не уплачено рублей. В установленные сроки данные требования обществом, руководителем которого являлся Писаревский В.Г., выполнены не было. Впоследствии инспекцией направлены требования об уплате указанной суммы налога с соответствующими пенями, а также приняты решения о взыскании налога за счет денежных средств на счетах и за счет имущества общества в порядке, предусмотренном статьями 46, 47 Налогового кодекса Российской

с дата изъята по дата изъята в сумме «данные изъяты». Расчет заработной платы за время вынужденного прогула произведен судом на основании справки о средней заработной плате Рябцева С.В., представленной ОАО «И», в которой отражена начисленная заработная плата. Суд разрешил данный спор в соответствии с исковыми требованиями.

Разрешение вопроса о взыскании НДФЛ не являлось предметом иска и в данном случае не отвечает положениям части 3 статьи 196 ГПК РФ. Особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами урегулированы статьей 226 НК РФ, перечень доходов, не подлежащих налогообложению – статьей 217 НК РФ. Если судебный пристав-исполнитель, как полагает заявитель, неверно применяет нормы права, его действия могут быть оспорены в установленном законом порядке. Неясности в решении суда отсутствовали, и в соответствии с частью 1 статьи 202 ГПК РФ оснований для разъяснения решения у суда не имелось. Ввиду этого судебная коллегия полагает обжалованное определение подлежащим отмене в связи с неправильным применением норм

определения четко указано: взыскать с ГУ МВД России по Воронежской области в пользу Ф.А.А. денежной довольствие за время вынужденного прогула за период с 01 ноября 2013 года по 22 апреля 2014 года в размере … рубля.. копейки. Судом разрешен спор в соответствии с исковыми требованиями. Разрешение вопроса о размере и удержании подоходного налога не являлось предметом иска и в данном случае не отвечает положениям ч.3 ст.196 ГПК РФ. Особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами урегулированы статьей 226 Налогового кодекса РФ, перечень доходов, не подлежащих налогообложению, — статьей 217 Налогового кодекса РФ. В силу п.4 ст.226 НК РФ обязанность удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате возлагается на налоговых агентов. Разъяснения по вопросам обложения налогом на доходы физических лиц суммы среднего заработка работника за время вынужденного прогула, взысканной с организации на основании решения суда, даны, в частности, в Письмах Министерства финансов РФ

собранным по делу доказательствам дал оценку в их совокупности в соответствии со ст.67 ГПК РФ. Доводы апелляционной жалобы о том, что суд при взыскании денежных сумм не учел удержание подоходного налога в размере 13%, судебной коллегией отклоняются. Судом разрешен спор в соответствии с исковыми требованиями.

Разрешение вопроса о размере и удержании подоходного налога не являлось предметом иска и в данном случае не отвечает положениям ч.3 ст.196 ГПК РФ. Особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами урегулированы статьей 226 Налогового кодекса РФ, перечень доходов, не подле-жащих налогообложению, — статьей 217 Налогового кодекса РФ. В силу п.4 ст.226 НК РФ обязанность удержать начисленную сумму налога непо-средственно из доходов налогоплательщика при их фактической выплате возлага-ется на налоговых агентов. Разъяснения по вопросам обложения налогом на доходы физических лиц суммы, взысканной с организации на основании решения суда, даны, в частности, в Пись-мах Министерства финансов РФ от 25 июля 2008 г. № 03-04-06-01/233,

налоговым законодательством, пришел к обоснованному выводу об отказе в удовлетворении заявленных требований. Судебная коллегия соглашается с данными выводами суда, как соответствующими закону и обстоятельствам дела.

Решение Дудинского районного суда от 09.08.2016 является ясным, четким и конкретным, не содержит неясностей, требующих разъяснения, исключающих или затрудняющих его исполнение. Разрешение вопроса о взыскании НДФЛ не являлось предметом иска и в данном случае не отвечает положениям части 3 статьи 196 ГПК РФ. Особенности исчисления, порядок и сроки уплаты НДФЛ налоговыми агентами урегулированы статьей 226 НК РФ, перечень доходов, не подлежащих налогообложению — статьей 217 НК РФ. При указанных обстоятельствах обжалуемое определение суда является законным и обоснованным, оснований для его отмены по доводам частной жалобы не имеется. На основании изложенного, руководствуясь ст.334 ГПК РФ, судебная коллегия О П Р Е Д Е Л И Л А : Определение Дудинского районного суда Красноярского края от 13 июня 2017 года оставить без изменения, а частную жалобу

Источник: nalogcodex.ru

Как заплатить НДФЛ, если налоговый агент не смог его удержать?

Если налоговый агент не смог удержать НДФЛ в течение года, то по его итогам в срок не позднее 1 марта года он письменно сообщает об этом в налоговые органы и самому налогоплательщику (п.5 ст.226 НК РФ). Указанный НДФЛ налоговые органы включают в налоговое уведомление, которое ежегодно рассылается налогоплательщикам. На его основании в срок не позднее 1 декабря следует уплатить налог.

Представлять декларацию по таким доходам не нужно. Однако по НК РФ те, кто не обязан представлять декларацию, вправе это сделать (например, для получения вычетов). В таком случае в нее нужно включить все доходы (за рядом исключений), т.е. в том числе, те, по которым налоговый агент не удержал налог, но сообщил об этом в инспекцию.

Срок уплаты НДФЛ по декларации – не позднее 15 июля года, следующего за истекшим налоговым периодом. Возникает вопрос: меняется ли срок уплаты налога, который не удержан налоговым агентом, в связи с включением доходов в декларацию 3-НДФЛ? Минфин указывает, что не меняется. НК РФ такое изменение не предусмотрено, поэтому для указанного налога срок остается прежним – 1 декабря. Письмо Минфина России от 18.11.2020 N 03-04-05/100250

- Бухгалтеру

- Юристу

- Руководителю

- Кадровику

- Купить КонсультантПлюс

- Бесплатный доступ

Источник: atlant-pravo.ru

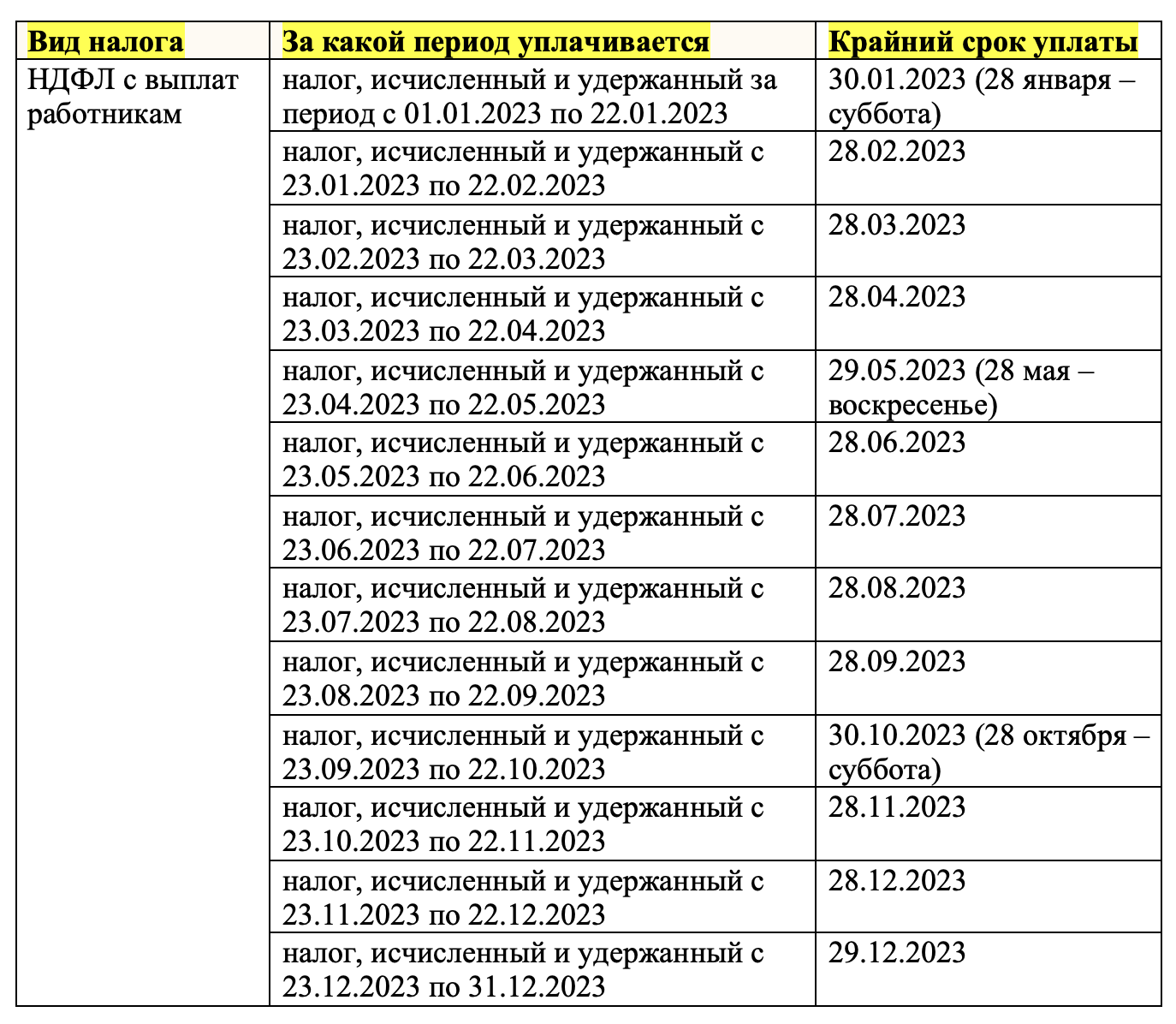

Новые сроки перечисления НДФЛ в 2023 году: таблица на каждый месяц

В 2023 году в НК РФ закрепили новые сроки уплаты НДФЛ. Подоходный налог нужно перечислять не позднее 28 числа. Однако, напомним, что также в 2023 года налоговые агенты обязаны сдавать в ИФНС специальное уведомление. В какой срок заплатить НДФЛ в 2023 году, чтобы вовремя подать уведомление? Далее – подробно по теме.

Новые сроки по НДФЛ-2023

С 2023 года ввели единый налоговый платеж. Также с 01.01.2023 действует единый срок уплаты: 28-е число — для всех налогов и взносов. Однако сроки уплаты НДФЛ в 2023 году будут зависеть от того, когда вы выплатили доходы работникам и удержали налог (п. 6 ст. 226 НК).

Таблица. Сроки уплаты НДФЛ в 2023 году

28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка. См. “Что такое совокупная обязанность“.

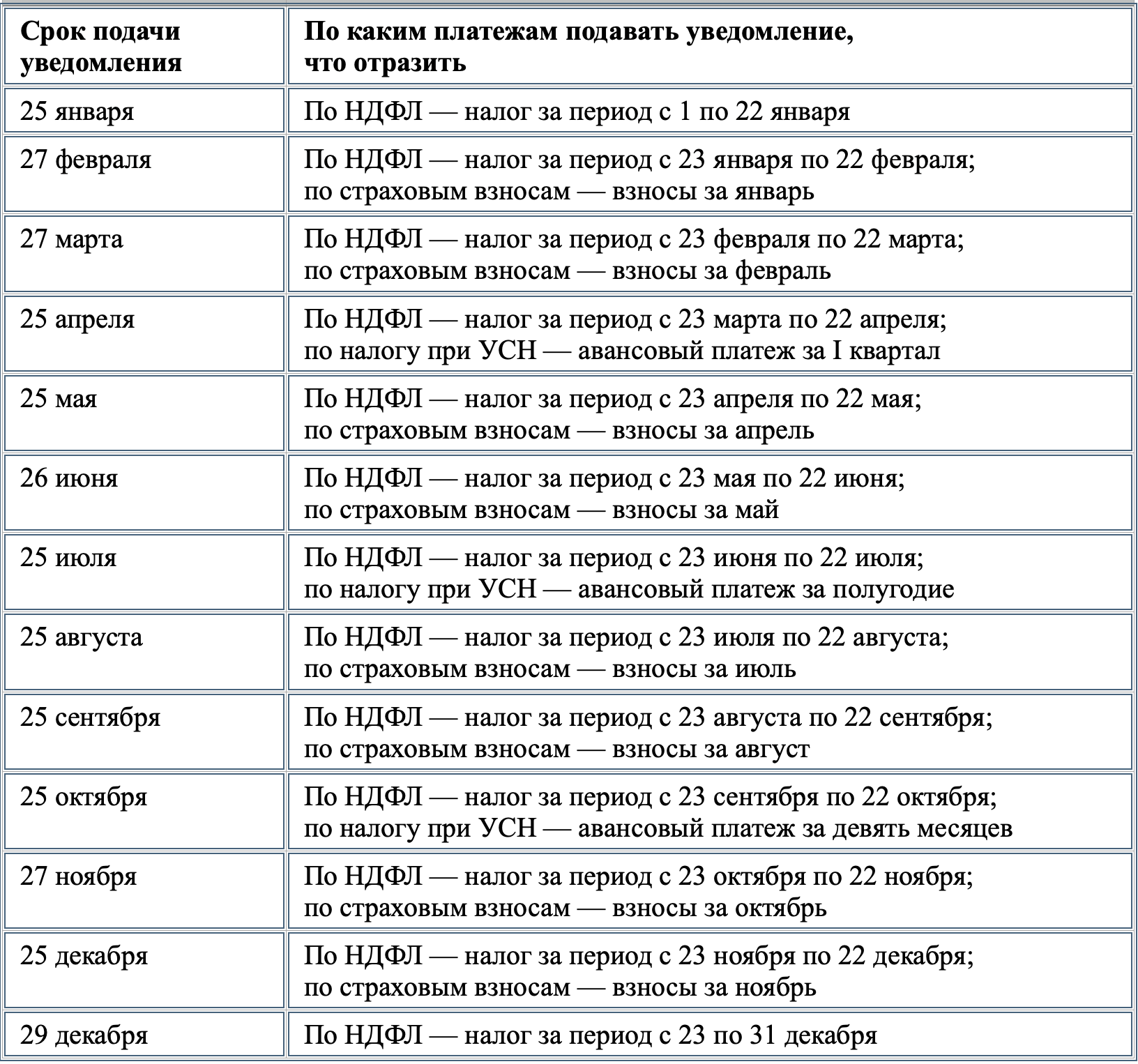

Сроки подачи уведомлений по НДФЛ-2023

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Сроки перечисления НДФЛ налоговым агентом наступают до представления отчетности, поэтому налоговый агент обязан представлять в ИФНС уведомление об исчисленных суммах.

Сроки сдачи отчетности по НДФЛ налоговым агентом: не позднее 25-го числа месяца, следующего за кварталом, полугодием, девятью месяцами, и годовой расчет — не позднее 25 февраля следующего года (п. 2 ст. 230 НК). Сроки уплаты:

- не позднее 28-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- не позднее 28 января за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года за период с 23 по 31 декабря (п. 6 ст. 226 НК).

Следовательно, уведомление о начисленном НДФЛ, который перечисляет налоговый агент, следует подавать ежемесячно, а в декабре — дважды.

Приведем пример определения сроков подачи уведомлений (в том числе, по НДФЛ).

В 2023 году организация применяет упрощенку, в течение года платит авансовые платежи по налогу при УСН, НДФЛ и страховые взносы по выплатам сотрудникам. Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов.

Сроки подачи уведомлений в данном примере в 2023 году — в таблице:

Есть случаи, когда уведомление подавать не нужно, — если срок сдачи деклараций и расчетов приходится на 25-е число. Например, уведомления по взносам за март, июнь, сентябрь и декабрь не нужны. Суммы налоговики возьмут из расчета по взносам, которые вы сдадите в апреле, июле, октябре и январе 2024 года. А вот по НДФЛ придется сдавать 13 уведомлений, заменить его 6-НДФЛ не получится, периоды удержаний не совпадают с отчетными периодами.

Также заметим, что ы 2023 году вместо уведомлений можно формировать «специальные» платежные поручения по НДФЛ. См. “Платежка вместо уведомления в 2023 году“.

Источник: buhguru.com