Календарь бухгалтера бюджетного учреждения — это сроки сдачи всех финансовых и налоговых отчетов, которые организация сдает в течение года. Отчетность делится на ежемесячную, квартальную и годовую.

Сроки и бланки отчетности в 2020 году помесячно:

- календарь бухгалтера на январь;

- календарь бухгалтера на февраль;

- календарь бухгалтера на март;

- календарь бухгалтера на апрель;

- календарь бухгалтера на май;

- календарь бухгалтера на июнь;

- календарь бухгалтера на июль;

- календарь бухгалтера на август;

- календарь бухгалтера на сентябрь;

- календарь бухгалтера на октябрь;

- календарь бухгалтера на ноябрь;

- календарь бухгалтера на декабрь.

Календарь бухотчетности для бюджетников

У организаций бюджетной сферы особые правила ведения бухгалтерского учета, и порядок сдачи отчетности у них отличается не только по срокам, но и по формам. Предельную дату предоставления бухотчетности устанавливает вышестоящий распорядитель в соответствии с действующими инструкциями № 33н и № 191н. Обратите внимание, в течение 2019 года в действующие инструкции вносились изменения.

Годовой отчет 2017 подготовка, сроки сдачи

Для главных распорядителей средств бюджета Федеральное казначейство установило собственную периодичность отчетности. Для месячных отчетов — не позднее 15 числа месяца, следующего за отчетным, условие действует для всех ГРБС. Для квартальных и годовых форм сроки определены индивидуально по видам главных распорядителей. Действующие нормы закреплены в приказе Казначейства России от 12.09.2018 № 32н.

Для подведомственных учреждений определены иные обязательства. Теперь бюджетники обязаны отчитываться в электронном виде через систему Электронный бюджет, заполняя специальный раздел. Приказом Минфина РФ № 33н в новой редакции (приказ № 243н от 30.11.2018) установлен крайний срок сдачи квартальной отчетности для федеральных учреждений, которые работают через систему Электронный бюджет. Автономные и бюджетные учреждения обязаны отчитаться не позднее чем:

- за 10 рабочих дней до наступления последнего дня предоставления годовой бюджетной финотчетности учредителем, распорядителем или главным распорядителем средств бюджета;

- за 5 рабочих дней до наступления последнего дня предоставления квартальных отчетов учредителем, РБС или ГРБС.

А вот положения о месячной финотчетности были упразднены. Теперь ограничения по срокам распорядители бюджетных средств устанавливают в индивидуальном порядке.

Напомним, что для сдачи бухгалтерской отчетности услуги сторонних организаций не запрещены. НКО или бюджетное учреждение вправе заключить договор на полное бухгалтерское обслуживание или конкретно на сдачу бухгалтерской отчетности ИП или коммерческой организацией.

Налоговые отчеты: календарь

Обозначим, когда сдавать основные налоговые формы в ИФНС. Полный перечень бланков зависит от выбранного режима налогообложения. Представим актуальный календарь бухгалтера бюджетного учреждения на 2020 год в таблице.

Единые сроки сдачи отчетности в ИФНС

Вид налоговых отчетов

За какой период предоставляется

Срок предоставления в ИФНС

Сдача бухгалтерской финансовой отчетности

В том числе и по упрощенным формам

Единый расчет по страховым взносам

Итоговый за 2019 год

За I квартал 2020 г.

За I полугодие 2020

За 9 месяцев 2020

До 01.02.2021 (30 и 31 января — суббота и воскресенье)

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежеквартально

До 30.03.2020 (28 и 29 марта — суббота и воскресенье)

За I квартал 2020

За I полугодие 2020

За 9 месяцев 2020

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежемесячно

До 30.03.2020 (28 и 29 марта — суббота и воскресенье)

Источник: gosuchetnik.ru

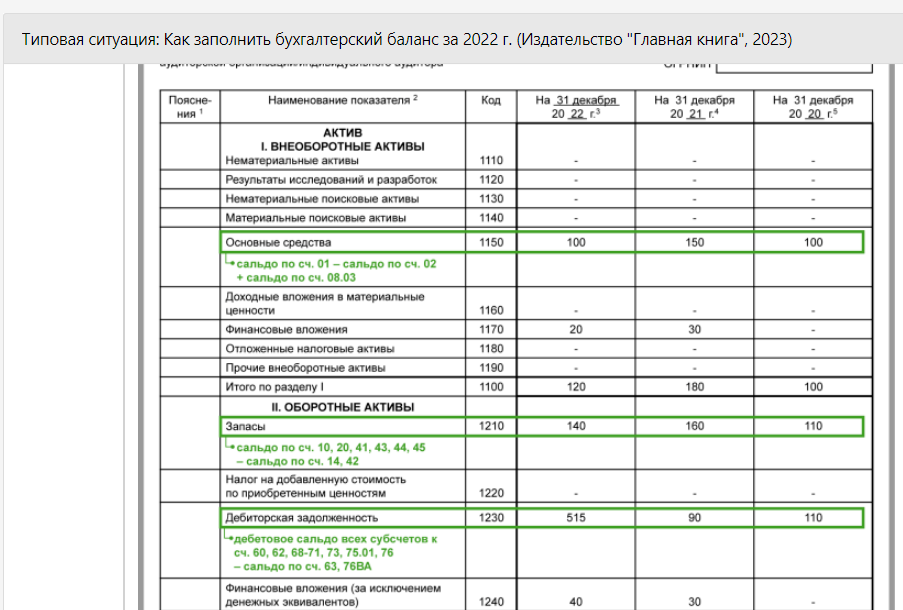

Сдача годового отчета за 2022 год

В начале года организации традиционно формируют и сдают обязательный экземпляр годовой бухгалтерской/финансовой отчетности. В этой статье говорим про сроки сдачи и формы в 2023 году годового отчета за 2022 год.

Куда сдавать

Годовой отчет сдают в налоговый орган по месту нахождения экономического субъекта.

Напомним, что с 2020 года Федеральный закон от 28.11.2018 № 444-ФЗ внёс изменения в ФЗ «О бухгалтерском учете», согласно которым на ФНС России были возложены функции по формированию и ведению Государственного информационного ресурса бухгалтерской (финансовой) отчетности – ГИР БФО. Вот официальная ссылка на него.

Сроки сдачи

Обязательный экземпляр годовой бухгалтерской/финансовой отчетности (БФО) и аудиторское заключение (если по закону обязательно) к ней за 2022 год нужно подать до 31 марта 2023 года включительно. Это пятница:

В этот же срок БФО сдают организации, которые по закону не обязаны представлять её в целях формирования ГИРБО.

Отчетность, в которой исправлена ошибка/есть корректировки, необходимо сдать до 31 июля 2023 года включительно (понедельник).

Отчетность, подлежащую утверждению, в которой исправлена ошибка, сдают до 29.12.2023 (пятница).

Аудиторское заключение – 31.03, 29.12.

С 01.01.2023 аудит бухгалтерской/финансовой отчетности непубличных акционерных обществ необязателен. Кроме случаев, установленных федеральными законами (письмо Минфина от 28.12.2022 № 07-02-11/128409 и др.).

Формы годового отчета

Обязательные формы бухгалтерской отчетности организаций утверждены приказом Минфина России от 02.07.2010 № 66н (далее – Приказ 66н). Отметим, что с отчета за 2022 год и с 2023 года изменений в них не было. Это:

- бухгалтерский баланс и отчет о финансовых результатах;

- приложения к ним – отчет об изменениях капитала и отчет о движении денежных средств, а также пояснения к ним;

- отчет о целевом использовании средств.

При этом детализацию показателей по статьям отчетов организации определяют самостоятельно (п. 3 Приказа 66н).

Порядок и примеры заполнения основных форм отчетности за 2022 год и приложений к ним есть в КонсультантПлюс, например, здесь.

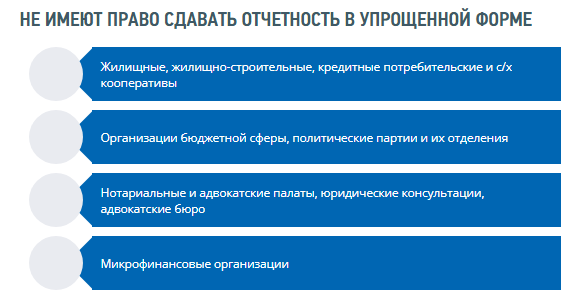

Организации из Реестра МСП и некоммерческие организации сдают упрощенную бухгалтерскую отчетность: укороченные бухбаланс и отчет о финрезультатах упрощенного формата. Пояснения и другие приложения к отчетности они могут не сдавать.

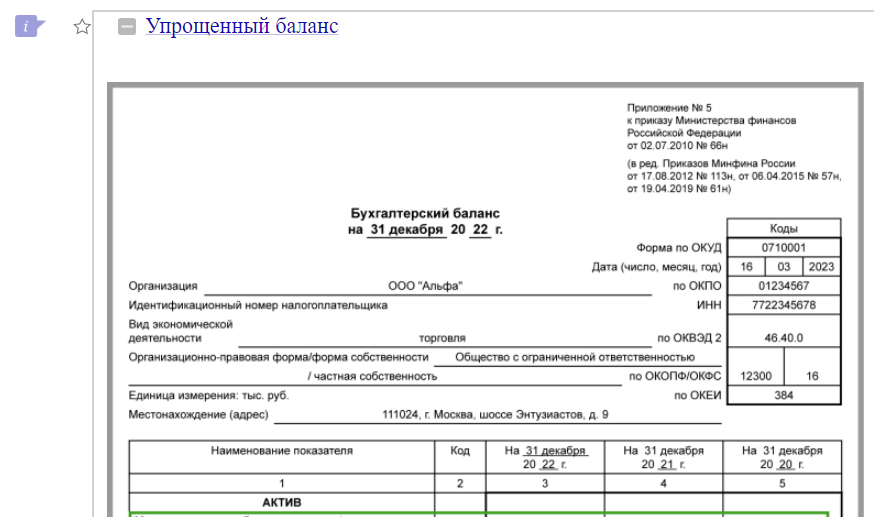

Упрощенные формы баланса, отчетов о финрезультатах, о целевом использовании средств приведены в Приложении № 5 к Приказу 66н.

Примеры заполнения упрощенных баланса и отчета о финрезультатах за 2022 год смотрите в КонсультантПлюс здесь.

Способ сдачи

С 2021 года годовую отчетность сдают только в электронном виде – по ТКС посредством электронного документооборота (ЭДО) или через сервис сдачи отчетности на сайте ФНС.

Чем руководствоваться

Порядок представления экземпляра составленной годовой БФО и аудиторского заключения о ней в целях формирования ГИР БФО утверждён приказом ФНС от 13.11.2019 № ММВ-7-1/569. А их электронные форматы – приказом ФНС от 13.11.2019 № ММВ-7-1/570.

Если представленный годовой отчет не пройдет проверку соответствия формату, он не будет загружен в ГИР БФО.

При составлении годовой бухотчетности за 2022 год необходимо иметь ввиду, что в 2022 году:

- вступили в силу федеральные стандарты бухгалтерского учета ФСБУ 6/2020 “Основные средства” и 26/2020 “Капитальные вложения” (утв. приказом Минфина от 17.09.2020 № 204н);

- ФСБУ 25/2018 “Бухгалтерский учет аренды” (утв. приказом Минфина от 16.10.2018 № 208н). Его применяют с учетом изменений, внесенных приказом Минфина от 29.06.2022 № 101н.

Разъяснения в помощь

Проверить правильность формирования годового отчета помогут рекомендуемые ФНС контрольные соотношения для упрощенной (форма по КНД 0710096) и обычной (КНД 0710099) бухгалтерской отчетности. Их можно бесплатно скачать по ссылкам в конце статьи.

Если годовой отчет не пройдет проверку на контрольные соотношения, организации придет уведомление через оператора электронного документооборота с кодом ошибки. Она может подать скорректированную отчетность, при этом представленная ранее всё же будет загружена в ресурс БФО, так как КС носят рекомендательный характер (письмо ФНС от 18.02.2020 № ВД-4-1/2844).

Ежегодно Минфин России даёт рекомендации аудиторским компаниям и аудиторам по проведению аудита годовой бухгалтерской отчетности организаций.

Для годового отчета за 2022 год они приведены в Приложении к письму Минфина от 23.12.2022 № 07-04-09/126779 и помогут компаниям правильно сформировать и заполнить отчет, а также найти возможные ошибки, нестыковки, противоречия и недочёты.

Источник: buhguru.com

В какой срок должна быть подготовлена годовая бухгалтерская отчетность?

Срок представления годовой бухгалтерской отчетности организации в налоговые органы не позднее трех месяцев после окончания отчетного года.

Для представления акционерам (участникам) годовая бухгалтерская отчетность организации готовится в сроки, установленные уставом общества для проведения годового собрания акционеров (участников).

Оглавление

1. Представление бухгалтерской отчетности в налоговые органы

Налогоплательщики представляют обязательный экземпляр бухгалтерской (финансовой) отчетности в государственный информационный ресурс, который ведет Федеральная налоговая служба Российской Федерации (ФНС РФ). Направлением обязательного экземпляра, организация исполняет свое требование о сдаче бухгалтерской отчетности.

Часть налогоплательщиков освобождена от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс (например, оранизации бюджетной сферы, религиозные организации). Такие налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность.

Годовая бухгалтерская отчетность представляется не позднее трех месяцев после окончания отчетного года.

Обратите внимание, что в налоговые органы представляется только годовая бухгалтерская отчетность. Промежуточную бухгалтерскую отчетность (например, за 1 квартал, за полугодие, за 9 месяцев) не требуется сдавать в налоговые органы (пп. 5.1 п. 1 ст. 23 Налогового кодекса Российской Федерации (НК РФ), ч. 3 ст. 18 Закона о бухгалтерском учете).

Сроки представления бухгалтерской отчетности в налоговые органы установлены пп. 5.1. п. 1 ст. 23 Налогового кодекса Российской Федерации (НК РФ):

Налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с указанным Федеральным законом не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в Центральный банк Российской Федерации годовую бухгалтерскую (финансовую) отчетность, если иное не предусмотрено настоящим подпунктом.

Такой же срок представления бухгалтерской отчетности установлен и статье 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» :

3. В целях формирования государственного информационного ресурса экономический субъект обязан представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (далее — обязательный экземпляр отчетности) в налоговый орган по месту нахождения экономического субъекта, если иное не установлено настоящей статьей.

4.

От представления обязательного экземпляра отчетности освобождаются:

1) организации бюджетной сферы;

2) Центральный банк Российской Федерации;

3) религиозные организации;

4) организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

5) организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

6) организации в случаях, установленных Правительством Российской Федерации.

5. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. В случае исправления экономическим субъектом ошибки в бухгалтерской (финансовой) отчетности, обязательный экземпляр которой представлен в соответствии с частью 3 настоящей статьи, экземпляр бухгалтерской (финансовой) отчетности, в котором ошибка исправлена, представляется в налоговый орган по месту нахождения экономического субъекта в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота не позднее чем через 10 рабочих дней со дня, следующего за днем внесения исправления в бухгалтерскую (финансовую) отчетность либо за днем утверждения годовой бухгалтерской (финансовой) отчетности, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта.

2. Срок подготовки годовой бухгалтерской отчетности

Акционерные общества

Годовой отчет акционерного общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества — лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров (ч. 4 ст. 88 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» ).

Годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года (ч. 1 ст. 47 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» ).

Общества с ограниченной ответственностью

Срок утверждения бухгалтерской отчетности для ООО законодательством не установлен, но отчетность должна быть подготовлена до проведения очередного общего собрания участников общества по итогам года.

Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» ).

Рубрики:

Советуем прочитать

Бухгалтерская (финансовая) отчетность — отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период

Отчет о движении денежных средств — отчет, который входит в состав финансовой отчетности организации и раскрывает информацию о движении денежных средств.

Пояснительная записка к бухгалтерской отчетности — дополнительная информация, сопутствующая бухгалтерской отчетности. Пояснительная записка не входит в состав бухгалтерской отчетности.

Источник: taxslov.ru