В основе своей термин «баланс» латинского происхождения и буквально означает bis — дважды, lanx — чаша весов.

Данные бухгалтерского баланса выступают источником информации для анализа и оценки эффективности функционирования хозяйствующего субъекта в рамках его производственно-хозяйственной и финансовой деятельности, на основе которого заинтересованные пользователи получают возможность принимать управленческие решения в отношении такого хозяйствующего субъекта, а также определять его платежеспособность и финансовую устойчивость.

Бухгалтерский баланс является основной формой бухгалтерской отчетности организации. Для отражения состава имущества и источников его образования бухгалтерский баланс разделяется на две части:

Актив (от лат. activus — действенный) — это часть бухгалтерского баланса, в которой отражается имущество организации по его составу (например, основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и т. д.).

passivus — пассивный) — это часть бухгалтерского баланса, в которой отражаются источники образования имущества организации (уставный капитал, добавочный капитал, средства нераспределенной прибыли, кредиторская задолженность и т. д.).

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество в двух группировках: по составу (актив) и источникам образования (пассив). Таким образом, сумма активов не может быть больше, чем сумма источников, за счет которых они образованы. При этом равенство итогов актива и пассива бухгалтерского баланса называется основным балансовым равенством;

Актив = Капитал + Обязательства.

Графически бухгалтерский баланс представляет собой двустороннюю таблицу, в левой части которой показываются средства организации (актив), а в правой — источники его образования (пассив) (см.

Приложение 2).

Основным элементом бухгалтерского баланса является балансовая статья.

Балансовая статья — это показатель (строка) в активе или пассиве бухгалтерского баланса, характеризующий стоимость отдельных видов имущества и источников его образования на начало и конец отчетного периода. В случае если балансовая статья по состоянию на отчетную дату не имеет цифрового значения, то в ней ставится прочерк.

Выделяют два основных вида балансовых статей: основные балансовые статьи, отражающие показатели оценки объектов бухгалтерского наблюдения, которые, как правило, остаются неизменными в течение всего срока использования таких объектов или изменяются в строго определенных случаях (например, основные средства, денежные средства, уставный капитал, добавочный капитал, кредиторская задолженность и т. д.);

регулирующие балансовые статьи, уточняющие стоимостную оценку основных статей, не изменяя ее, так как показываются отдельно в бухгалтерском балансе. Они не имеют самостоятельного значения и применяются только вместе с основными статьями. Например, статья «амортизация основных средств» регулирует стоимостную оценку объектов основных средств и доводит ее до остаточной стоимости, то же самое относится к объектам нематериальных активов.

Балансовые статьи объединяются в однородные группы, а группы — в разделы. В активе баланса в российской системе бухгалтерского учета выделяют два раздела: Раздел I «Внеоборотные активы» и Раздел II «Оборотные активы».

В пассиве баланса в российской системе бухгалтерского учета выделяют три раздела: Раздел III «Капитал и резервы», Раздел IV «Долгосрочные обязательства», Раздел V «Краткосрочные обязательства».

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности[2].

В начале актива баланса отражаются наименее ликвидные активы (основные средства, незавершенное строительство и т. д.), а в конце — с более высокой ликвидностью (краткосрочные финансовые вложения, денежные средства и т. д.). Вертикальные взаимосвязи статей пассива баланса предполагают их расположение в порядке возрастания срочности погашения обязательств. В начале пассива баланса отражаются наименее срочные обязательства, представленные собственным капиталом организации, который не подлежит погашению в течение всей деятельности организации, а в конце — наиболее срочные (краткосрочные обязательства).

Кроме того, вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей пассива баланса. Этому способствуют горизонтальные взаимосвязи балансовых статей актива и пассива: статьи актива должны находиться напротив статей пассива, которые выступают в роли их источников. Например, основные средства должны приобретаться в основном за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства — использоваться преимущественно для пополнения текущих активов хозяйствующего субъекта. Соблюдение такой пропорции является гарантом обеспечения финансовой устойчивости организации.

В процессе осуществления финансово-хозяйственной деятельности организация осуществляет различные виды хозяйственных операций, которые оказывают влияние на стоимостную оценку статей бухгалтерского баланса. Это влияние ведет к изменению величины статей как актива, так и пассива баланса или тех и других одновременно, при этом общее равенство итогов активов и пассивов сохраняется.

Все многообразие хозяйственных операций по степени влияния на валюту баланса подразделяется на четыре типа.

I тип хозяйственных операций. При осуществлении хозяйственных операций I типа изменения происходят в составе хозяйственных средств организации, т. е. в активе баланса. При этом одна статья актива баланса увеличивается, а другая — уменьшается на одну и ту же сумму, соответствующую осуществляемой хозяйственной операции. Валюта баланса остается в этом случае неизменной, поскольку происходит только перегруппировка средств организации между статьями актива баланса.

Математически этот тип изменений в балансе можно выразить следующим образом:

где А — актив бухгалтерского баланса; П — пассив бухгалтерского баланса; п — сумма хозяйственной операции.

С расчетного счета организации получены денежные средства в кассу для выдачи заработной платы в сумме 300 тыс. руб. При осуществлении данной хозяйственной операции затрагивается только актив баланса. В результате сумма денежных средств на расчетном счете уменьшается на 300 тыс. руб., а в кассе — увеличивается. Валюта баланса остается неизменной.

А + 300 тыс. руб. — 300 тыс. руб. = П.

Из заработной платы сотрудников организации удержан налог на доходы физических лиц в сумме 280 тыс. руб. При осуществлении данной хозяйственной операции затрагивается только пассив баланса. В результате сумма денежных средств, подлежащих выдаче сотрудникам организации в качестве заработной платы, уменьшается на 280 тыс. руб., а задолженность организации перед государственным бюджетом в части расчетов по налогу на доходы физических лиц — увеличивается. Валюта баланса остается неизменной.

А = П + 280 тыс. руб. — 280 тыс. руб.

III тип хозяйственных операций. При осуществлении хозяйственных операций III типа изменения происходят в составе хозяйственных средств организации и источников их образования, т. е. в активе и пассиве баланса. При этом происходит одновременное увеличение по одной статье актива и пассива баланса на одну и ту же сумму, соответствующую осуществляемой хозяйственной операции. Валюта баланса в этом случае увеличивается.

Математически этот тип изменений в балансе можно выразить следующим образом:

Оприходованы на склад организации материалы, полученные от поставщиков, в сумме 460 тыс. руб. При осуществлении данной хозяйственной операции затрагивается актив и пассив баланса. В результате увеличивается стоимость материалов на складе организации, показываемых в активе баланса, на сумму 460 тыс. руб. также увеличивается задолженность организации перед поставщиками материалов, отражаемая в пассиве бухгалтерского баланса. Валюта баланса увеличивается.

А + 460 тыс. руб. = П + 460 тыс. руб.

тива и пассива баланса на одну и ту же сумму, соответствующую осуществляемой хозяйственной операции. Валюта баланса в этом случае уменьшается.

Математически этот тип изменений в балансе можно выразить следующим образом:

Выдана из кассы заработная плата сотрудникам организации в сумме 220 тыс. руб. При осуществлении данной хозяйственной операции затрагивается актив и пассив баланса. В результате уменьшается сумма наличных денежных средств в кассе организации, отражаемая в активе баланса, на 220тыс. руб. и сокращается задолженность организации перед сотрудниками в части заработной платы, показываемая в пассиве баланса. Валюта баланса уменьшается.

А — 220 тыс. руб. = П — 220 тыс. руб.

Источник: finances.social

Классификация и структура бух.баланса

Баланс означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет за собой появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности, для обоснования и принятия соответствующих управленческих решений, ориентации организаций в рыночной экономике. Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Основой построения бухгалтерского баланса явилась двойственная группировка объектов бухгалтерского учета – по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности и источникам формирования. Информация о двойственной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в едином денежном измерителе.

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше последних. Если имущество равно долгам, то права и обязательства взаимно погашаются; если оно больше долгов, имеется превышение прав над обязательствами, получившее название чистых активов; если же наоборот — возникает дефицит имущества. В теории бухгалтерского учета имущество в этом смысле называется активом, долги (обязательства) – пассивом.

Бухгалтерский баланс отражает активы (имущество) организации в двух разрезах: с одной стороны, по их составу и размещению, с другой — по источникам их формирования и целевому назначению. Все эти активы группируются и обобщаются в балансе в едином денежном измерении. Для того чтобы показать состояние активов, баланс составляется на определенный момент, как правило, на первое число (месяца, квартала). Так как в балансе показывается только состояние активов, т е. показатели содержатся в статике, а не в динамике, то баланс не характеризует движения и использования средств. Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении активов организации по составу и размещению, а также по источникам их формирования на определенную дату.

Графически бухгалтерский баланс представляет собой таблицу, которая делится на две части для раздельного отражения видов активов и их источников и имеет две формы: горизонтальную и вертикальную. В учетной практике организаций используется горизонтальная форма таблицы баланса. В левой ее части показываются активы по их составу и размещению, а в правой части — по источникам их образования. Левая часть называется «актив», правая — «пассив».

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Название статей баланса в основном соответствуют названиям бухгалтерских счетов. Поэтому справочно, напротив каждой статьи, в скобках приводится цифровой код соответствующего счета из типового плана счетов.

Балансовые статьи объединяются в группы, группы — в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Статьи актива и пассива объединяются в следующие разделы.

Актив баланса представлен двумя разделами:

I. Внеоборотные активы;

II. Оборотные активы.

В пассиве баланса выделены три раздела:

III. Собственный капитал;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же хозяйственные средства, но в активе они сгруппированы по составу и размещению, а в пассиве — по источникам их формирования.

Общая величина баланса называется его валютой.

Баланс заполняют на основе остатков (сальдо) по всем счетам, которые открыты в основном регистре – Главной книге, Книге учета хозяйственных операций или оборотной сальдовой ведомости.

Классификация:

По времени составления: вступительные, текущие, ликвидационные, разделительные, объединительные.

По источникам составления: инвентарные, книжные и генеральные.

В зависимости от объема отражаемой информации: единичными, сводными и консолидируемыми.

По характеру деятельности: основной и неосновной деятельности.

По формам собственности: государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций.

По объекту отражения: самостоятельные и отдельные.

По способу очистки: балансы-брутто и балансы-нетто.

Активами (Assets) в бухгалтерском учете считаются хозяйственные средства, в какой бы форме они не были выражены, если они находятся под контролем организации в результате прошлых событий ее деятельности с целью получения экономической выгоды в результате предполагаемого использования в будущем.

В соответствии с РСБУ активы подразделяются на:

Внеоборотные: Нематериальные активы, Основные средства, Незавершенное строительство, Доходные вложения в материальные ценности, Долгосрочные финансовые вложения, Отложенные налоговые активы, Прочие внеоборотные активы.

Оборотные: Запасы, НДС по приобретенным ценностям, Дебиторская, Дебиторская задолженность, Краткосрочные финансовые вложения, Денежные средства,Прочие оборотные активы.

В соответствии с РСБУ пассивы подразделяются на:

Капитал и резервы: Уставный капитал, Собственные акции, выкупленные у акционеров, Добавочный капитал, Резервный капитал, Нераспределенная прибыль (непокрытый убыток).

Долгосрочные обязательства: Займы и кредиты, Отложенные налоговые обязательства, Прочие долгосрочные обязательства.

Краткосрочные обязательства: Займы и кредиты, Кредиторская задолженность, Задолженность перед участниками (учредителями) по выплате доходов, Доходы будущих периодов, Резервы предстоящих расходов, Прочие краткосрочные обязательства.

Источник: neudov.net

Статьи левой части бухгалтерского баланса сгруппированы

В настоящее время принята единая для всех отраслей капитального строительства экономическая группировка статей баланса, которая основывается на экономической классификации средств строительно-монтажных организаций и источников формирования этих средств. [c.391]

Ликвидные средства — это активы организаций, которые могут быть довольно быстро реализованы. Необходимо производить группировку статей баланса по срокам возможной реализации активов организации. [c.267]

Группировка статей баланса По ликвидности (актив) и изъятию (пассив) По фазам (стадиям) кругооборота капитала [c.424]

Баланс по основной деятельности подрядной организации (форма № 1-подрядчика) является основным финансовым документом этой организации. Баланс характеризует состояние ее средств и источников их образования, результаты хозяйственной деятельности и финансовое положение на начало и конец отчетного периода. Группировка статей баланса подрядной организации аналогична [c.388]

ГРУППИРОВКА СТАТЕЙ БАЛАНСА [c.14]

Группировка статей баланса в определенной мере должна также соответствовать принципам классификации счетов, недостаточно учтенным в действующей схеме баланса. Хотя систе ла счетов охватывает большее количество счетных позиций, чем баланс, тем не менее преемственность между ними должна быть выдержана. Необходимо обеспечить единство группировок счетов н статей баланса, что облегчит обобщение данных и их экономический анализ. [c.14]

Рациональная группировка статей баланса, строгое разграничение средств по их экономическому содержанию и источникам финансирования уменьшит потребность в дополнительных группировках для анализа и даст возможность правильно ориентироваться в финансовом состоянии предприятия. Сокращение числа групп статей баланса, не сопровождаемое повышением его аналитичности, не может быть признано целесообразным. [c.18]

Схемой баланса предусмотрена соответствующая группировка статей баланса для выяснения общего финансового состояния и размещения средств в соответствии с источниками финансирования. Однако в процессе анализа баланса возникает ряд задач, разрешение которых предполагает дополнительные группировки. Так, при анализе платежной готовности предприятия статьи группируются исходя из их мобильности, возможности использования товарно-материальных ценностей и дебиторской задолженности в качестве платежных средств в определенной очередности. [c.18]

Частные группировки средств осуществляются в рамках общей группировки с целью ее большей детализации. Потребность в них определяется задачами анализа хозяйственной деятельности п финансовых результатов. Некоторые группировки статей баланса частично представлены в отдельных формах отчета с привлечением данных аналитического учета (в отношении использования фондов, финансирования, распределения прибыли и др.). [c.19]

ШАХМАТНАЯ ГРУППИРОВКА СТАТЕЙ БАЛАНСА ОБЪЕДИНЕНИЯ НА ОТЧЕТНУЮ ДАТУ [c.46]

При группировке статей баланса для данного анализа необходимо исходить из сроков оборачиваемости отдельных видов средств, их мобильности. Наиболее мобильными являются наличные денежные средства. Неликвидные товарно-материальные ценности, которые не могут быть реализованы, к платежным средства . не причисляются. Кроме того, не могут быть платежными средствами основные фонды и предметы труда, которые необходимы для осуществления процесса производства, вследствие чего не реализуются. Нельзя считать платежными средствами товары отгруженные, расчетные документы на которые задержаны оплатой товары, находящиеся на ответственном хранении у покупателей ввиду отказа от акцепта, а также спорную дебиторскую задолженность. Выявление платежных средств и их группировка по срокам требуют привлечения данных аналитического учета, материалов инвентаризаций и оперативного учета о состоянии отдельных видов ценностей, степени их мобильности. [c.82]

Удовлетворить в одной форме все перечисленные требования практически невозможно, да и необязательно. Поставленные задачи должны решаться на основе построения балансов в формах трех видов рабочей, распределительной (структурной) и аналитической. В рабочей форме предусматривается по вертикали производственно-территориальное и целевое деление, т. е. группировка статей баланса по участкам производства и [c.135]

Группировка статей баланса строительной организации приведена в табл. 42. В основе этой группировки лежит экономический принцип фондирования или целевого назначения средств. [c.347]

В наиболее простом виде группировка статей баланса по основной деятельности характеризуется схемой баланса промышленного предприятия (табл. 6). [c.670]

Группировка статей баланса. В балансе приводятся как фактические данные на начало и конец месяца, так и плановые показатели по тем средствам и источникам, по которым установлен норматив, т. е. минимальный плановый запас оборотных средств и некоторых источников их образования (норматив задолженности рабочим и служащим по заработной плате и профсоюзным организациям по отчислениям на социальное страхование, резервы). В целях анализа средства и их источники группируются в балансе в определенной последовательности, т. е. каждому виду средств в активе соответствуют определенные источники их образования в пассиве. [c.28]

При практическом прогнозировании следует выбрать такую группировку статей баланса, чтобы, с одной стороны, она могла дать достаточно полное представление об оборотах по отдельным статьям активов и пассивов и, с другой стороны, была бы обозримой. Один из вариантов такой группировки -агрегированный балансовый отчет по форме уже упоминавшейся Инструкции Банка России от 01.10.97 N 17 «О финансовой отчетности банков». [c.51]

Если предприятие-покупатель согласно работать по предложенной схеме, то на следующем этапе следует оценить его кредитоспособность. Методы такой оценки обычно основаны на группировке статей баланса, анализе денежных потоков и т.д. [c.135]

Примерная группировка статей баланса (неконсолидированного), [c.64]

При группировке статей баланса по субъектам сделки, как по активу, так и по пассиву, выделяют межбанковские операции, внутрибанковские операции, операции с клиентурой, операции с прочими контрагентами. [c.33]

Большое значение в анализе структуры пассива имеет определение размера привлеченных и заемных средств. При этом необходимо различать средства-брутто и средства-нетто. Для расчета привлеченных и заемных средств брутто необходима группировке статей баланса для вычисления базового показателя. [c.60]

Произвести в табл. 1.32 группировку статей баланса активов — по степени их ликвидности, пассивов — по степени срочности погашения обязательств. [c.108]

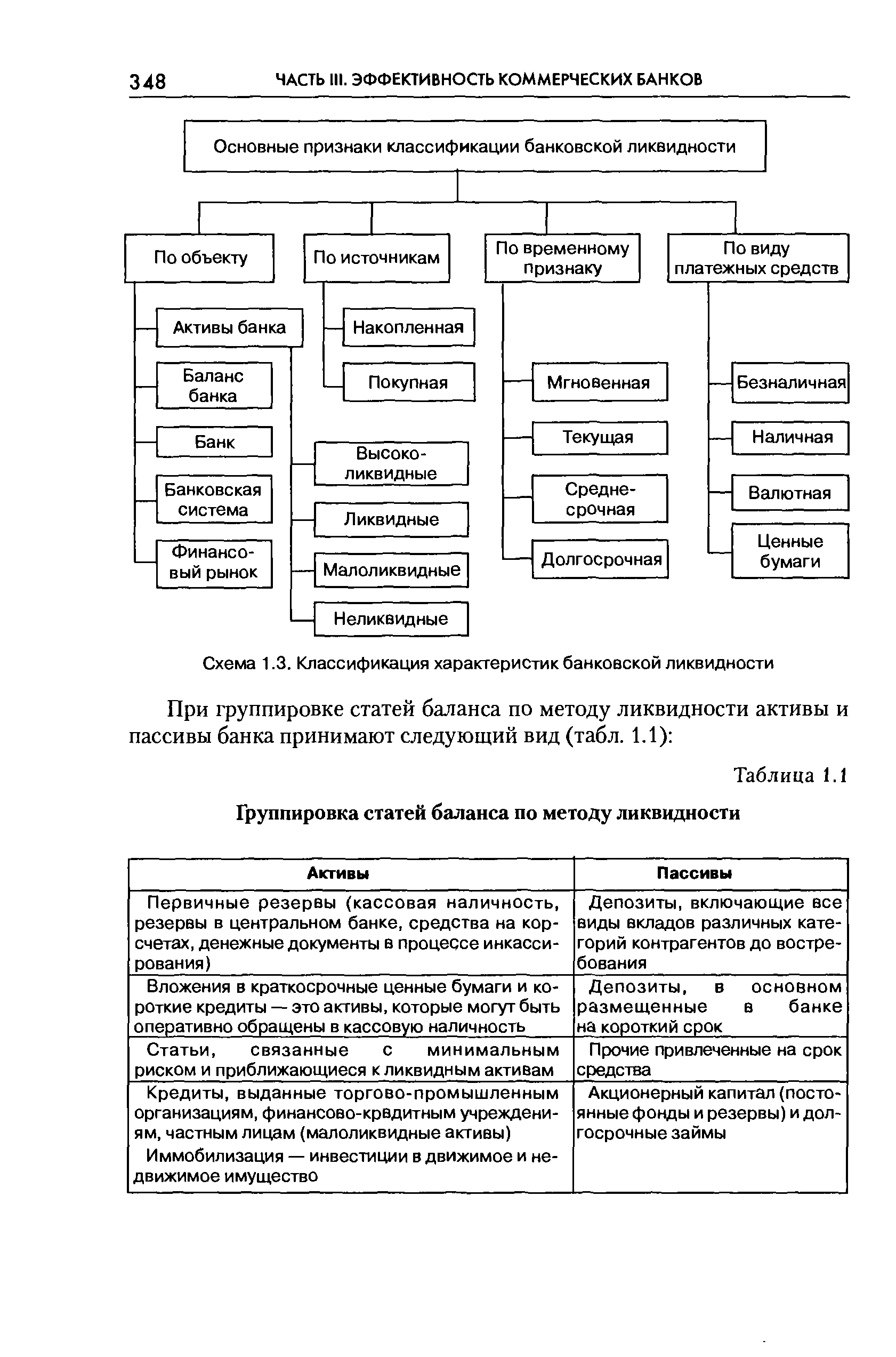

При группировке статей баланса по методу ликвидности активы и пассивы банка принимают следующий вид (табл. 1.1) [c.348]

| Таблица 1.1 Группировка статей баланса по методу ликвидности |  |

В первой графе данной таблицы представлена наиболее общая группировка статей баланса. Прежде всего заметим, что баланс характеризует имущественное положение фирмы с двух сторон (а) активов, в которые вложены средства фирмы, и (б) источников финансирования эти активов. Активы подразделены на две большие группы внеоборотные (т. е. длительного использования) и оборотные (т. е. многократно обращающиеся в течение отчетного периода). Источники финансирования также подразделены на две группы собственные (капитал и резервы) и привлеченные (долгосрочные и краткосрочные обязательства). Таким образом, обособлены три системообразующих элемента, непосредственно связанных с балансом активы, капитал, обязательства. Дадим их определения. [c.38]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

В табл. 1.1. приведена форма баланса в агрегированном виде, а также условные обозначения итоговых величин по разделам баланса и не которым наиболее важным группировкам статей внутри разделов. Обозначения из табл. 1.1 будут использованы ниже при записи формул преобразований и показателей анализа. Необходимость такого преобразования вызвана наличием в отчетном балансе различных регулирующих статей, искажающих реальную стоимость основных средств, производственных запасов, источников собственных средств, а следовательно, и реальную стоимость имущества, которым распоряжается предприятие. [c.25]

Проведя соответствующую группировку статей актива и капитала баланса, перейдем к анализу движения активов, собственного и заемного капитала на основе оборотов. В результате получим оборотный баланс движения активов и оборотный баланс движения капитала. Это связано с тем, что оборотные балансы более удобны для анализа, чем балансы остатков по счетам, поскольку дают представление о движении и более информативны. [c.50]

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II). Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). [c.266]

Группировка статей актива и пассива баланса. Содержание каждого раздела бухгалтерского баланса. [c.264]

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную [c.278]

Анализ структуры производительных и непроизводительных активов банка проводится на основе группировки статей актива баланса путем разделения их на производительные и непроизводительные. К числу производительных активов относятся выданные кредиты, размещенные депозиты, вложения в ценные бумаги и другие доходные активы. [c.369]

Группировка статей актива баланса Hal января На 1 июля На 1 октября Группировка статей пассива баланса На 1 января На 1 июля На 1 октября [c.514]

Группировка статей актива баланса На I января На 1 июля Группировка статей актива баланса На 1 января На 1 июля [c.518]

Количество подразделов определяется группировкой статей пассива баланса [c.265]

Основными признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в де-.нежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса). [c.99]

Поясним структуру баланса при различных способах группировки статей на простых числовых примерах. В таблицах 1 и 2 не соблюдаются названия статей и разделов, предложенных в ПБУ 9/99 и других нормативных актах. [c.43]

Как правило, организации нужна более подробная информация о получаемых доходах, расходах и прибылях не только потому, что она может осуществлять несколько видов деятельности и иметь широкую номенклатуру расходов, но и потому, что необходимо понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты. Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли.

Группировка его статей может помочь в проведении такого поэтапного анализа. В практике известны два способа группировки статей в отчете о прибылях и убытках — так называемые многоступенчатая и одноступенчатая формы.

При первом способе статьи доходов и расходов группируются по однородному признаку, что позволяет выявить промежуточный результат на необходимых этапах деятельности. В случае одноступенчатой формы все доходы классифицируются по одной группе, а расходы — по другой, без увязки однородных доходов и расходов. Это значительно упрощает сам отчет, но при этом теряются его наглядность и информативность. Далее приводятся условные упрощенные формы отчета о прибылях и убытках, без следования какому-либо отчету конкретной фирмы или рекомендациям определенного нормативного документа (табл. 3 и 4). [c.55]

Анализируя показатели рентабельности, можно выявить ре- рвы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности one->аций в активе и стоимости ресурсов в пассиве. Целесообразно раз-лещать статьи пассива баланса в направлении увеличения стоимости ресурсов, а статьи актива — в сторону уменьшения доходности доводимых операций. Таким образом, будет видно из чего склады-шется данный уровень рентабельности, недоходность каких акти-юв покрывается за счет дешевизны ресурсов. [c.333]

Источник: economy-ru.info