Обязательства говорят о том, что предприятие в будущем будет направлять средства на различные кредиторские задолженности.

Долги могут быть длительного характера или краткосрочного. Знание точного срока важно, на этих данных строится верная оценка финансового состояния организации. В бухгалтерском отчете указываются обязательства, которые нужно погасить менее чем за 1 год, это краткосрочные обязательства в балансе строка номер 1230.

Обязательства организации

Предприятия имеют различные обязательства. В зависимости от срочности погашения есть 3 вида обязательств:

- Краткосрочные;

- Долгосрочные;

- Неотложные.

Благодаря этим показателям, можно оценивать состояние предприятия.

Кредиторские обязательства строятся из нескольких пунктов:

- Средства, полученные от клиентов и заказчиков;

- Долги поставщикам;

- Налоги и сборы;

- Страховые взносы;

- Заработная плата;

- Другие обязательства.

В разделе 5 бухгалтерского отчета указаны текущие обязательства организации. В соответствующих строках указывают все разновидности задолженностей.

В строке 1520 отображается краткосрочная кредиторская задолженность в балансе.

Долги перед подрядчиками показаны в строке 1521 бухгалтерского отчета. Строка 1522 показывает обязательства по налогам и сборам.

Строка 1510 – это отражение информации о краткосрочных долгах (кредиты, займы).

В строке 1530 показана сумма средств, полученных в периоде отчетности, но которая относится к следующему периоду конца отчетного года (доходы будущих периодов).

Строка 1540 относится к оценочным обязательствам. Здесь указаны суммы краткосрочных оценочных долгов на конец отчетного года, относятся они к счету № 96 «Резервы предстоящих расходов». Строка 1430 является пояснительным комментарием к строке об оценочных долгах.

Прочие обязательства – строка 1550. Сюда заносятся другие обязательства, которые не подходят к предыдущим строкам.

Строка 1700 – это баланс. Здесь отражена итоговая сумма всех краткосрочных долгов на конец отчетного года. По следующей формуле вычисляется показатель данной строки: 1300+1400+1500.

Западные предприятия практикуют соединение долгосрочных и краткосрочных обязательств, именуя их «внешние обязательства». Согласно международным стандартам ведения бухгалтерской отчетности, данные обязательства являются предстоящими убытками.

Что такое пассив баланса?

Возникает вопрос, что такое пассив баланса? Пассив баланса – это правая сторона бухгалтерского баланса. Следующие отчетные строки подходят к данной категории: 1300, 1360, 1370, 1410, 1500, 1510, 1520, 1540, 1550, 1700.

Пассив баланса подразделяется на 3 главные категории:

- Личный капитал;

- Длительные кредиторские обязательства;

- Краткосрочные кредиторские обязательства.

Пункты о длительных и краткосрочных обязательствах в балансе западных компаний иногда объединяют, именуя «внешние обязательства.

Пункт «личный капитал» составляется из следующего:

- Кложенные средства (акционерный капитал, вспомогательный капитал, фонды и запасы);

- Нераспределенный доход.

Акционерный капитал указывает на то, сколько разрешено выпустить ценных бумаг на период составления баланса. Ценные бумаги бывают двух видов:

- Ординарные акции;

- Привилегированные акции.

Ординарные акции позволяют своим обладателям иметь право голоса на собрании акционеров. На обычные акции начисляют неучтенные средства, сумма которых зависит от прибыльной деятельности предприятия.

Имея привилегированные бумаги, акционер не имеет права голоса на собрании акционеров. Но обладатель получает фиксированную сумму, выплата которой не зависит от полученных средств (в процессе деятельности компании).

Привилегированные акции делятся на 2 категории: кумулятивные, некумулятивные. Первый вид акции говорят о том, что их дивиденды имеют свойство сохраняться. Это означает, что если в какой-то период времени предприятие имело финансовые сложности и не состоялось выплат по ординарным и привилегированным акциям, те, кто имеют кумулятивные акции, все равно смогут получить средства в последующем, благоприятном периоде. Имея некумулятивные акции, выплаты не происходят за прошедшие периоды. Положительная ликвидность предприятия указывает на то, что обладатели привилегированных бумаг, будут стабильно получать дивиденды и, в случае чего, смогут забрать вложенные средства.

Определение: текущие пассивы в балансе

Долги, которые нужно погасить не позднее 12 месяцев являются текущими пассивами в балансе. Текущие пассивы в балансе – долги, которые выплачивают из имеющихся счетов настоящих средств или за счет образования иных текущих пассивов. Текущие пассивы в балансе отражаются в строке 1500. Они определяются с помощью формулы сложения строк: 1510, 1520, 1540, 1550, 1530.

Компании в текущих пассивах баланса сталкиваются с расчетами поставщикам и кредиторам. Туда же относятся краткосрочные банковские и иные ссуды. Организации сталкиваются с выплатами задолженностей по издержкам. Налоги и другие начисления относятся к тем же обязательствам.

Учтите, что текущие пассивы требуется погашать строго по графику. Удобно выполнять обязательства с временными рамками, относящимися к важному событию (например, Новый год). Правильная цель – быстрее рассчитаться с долгами.

Активы и пассивы баланса имеют близкую связь. Все активы имеют свой источник финансирования. Например, длительные активы финансируются личным капиталом или долгосрочными заемными средствами. У организаций бывает так, что длительные активы создаются за счет краткосрочных кредитов. Текущие активы создаются из средств личного капитала или из краткосрочных ссуд.

Желательно формировать текущие активы наполовину из личных средств, наполовину из заемных средств.

Источник: buh-spravka.ru

Как рассчитать краткосрочные обязательства в балансе?

Привет, на связи Василий Жданов в статье рассмотрим краткосрочные обязательства в балансе. У каждого коммерческого предприятия имеются различные обязательства перед другими участниками рыночных отношений. Одни задолженности должны быть погашены в сжатые сроки, другие — в течение длительного периода времени. В первом случае подразумеваются краткосрочные обязательства в балансе, итог по которым отражается в строке с кодом 1500.

Что это — краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Важно! Помимо перечисленных выше видов кредиторской задолженности, к краткосрочным обязательствам фирмы также относятся резервы предстоящих расходов.

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Важно! Налоги всегда включаются в структуру краткосрочных обязательств. К налоговым отчислениям относятся все виды платежей в бюджет.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

— текущие платежи в бюджет,

— долги за полученные материалы для производственной деятельности,

— отпускные выплаты персонала,

— бонусы к зарплатам,

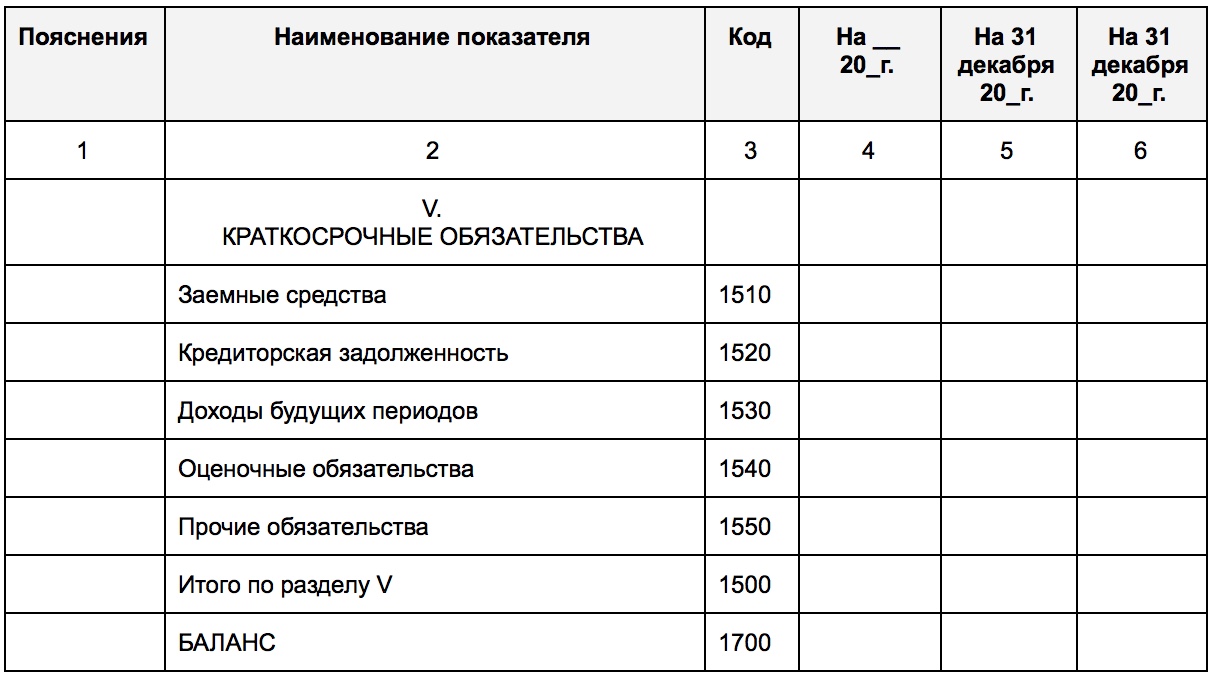

Краткосрочные обязательства в балансе (раздел V)

Сведения о краткосрочных обязательствах предприятия отражаются в разделе V бухгалтерского баланса:

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

Важно! С целью детализации показателя по строке 1520 компания вправе добавить расшифровывающие строки, т.к. правилами бухгалтерского учета позволено самостоятельное утверждение детализации по статьям финансовой отчетности.

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

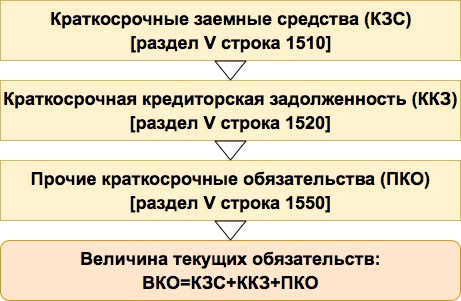

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия. Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

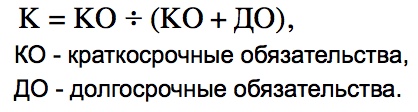

Расчет доли краткосрочных обязательств по отношению к общей задолженности

Чтобы проверить, насколько предприятие зависит от заемных средств в течение 12-месячного периода времени, необходимо произвести расчет коэффициента и проанализировать его значение:

Если значение коэффициента краткосрочных задолженностей оказывается высоким, это означает, что анализируемое предприятие надежно, платежеспособно и вызывает доверие потребителей и контрагентов.

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Как рассчитать краткосрочные обязательства в балансе?

По строке “Капитал и резервы

” показывают уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль (непокрытый убыток) и т.д. Указанное укрупнение весьма логично, т.к. малые предприятия вправе для учета капитала использовать счет 80 “Уставный капитал” вместо счетов 80, 82 и 83 (пп. “б” п. 3.2 Информации Минфина России N ПЗ-3/2012).

При этом следует учитывать, что в балансе отражают величину уставного (складочного) капитала, зарегистрированную в учредительных документах (п. 67 Приказа N 34н). Данный показатель не зависит от задолженности учредителей по вкладам.

В составе добавочного капитала отражают разницу, возникшую в результате пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации. На это указано в п. 19 ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (утв. Приказом Минфина России от 27 ноября 2006 г. N 154н).

При расчете показателя “Нераспределенная прибыль (убыток)” суммируют сальдо по счету 99 “Прибыли и убытки” с сальдо по счету 84 “Нераспределенная прибыль (непокрытый убыток)”. Дебет – это убыток, кредит – прибыль. При этом убыток отражают как вычитаемый показатель в круглых скобках.

Напомним, что решение о распределении чистой прибыли либо о погашении убытка является компетенцией общего собрания участников общества (пп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. N 208-ФЗ и пп. 7 п. 2 ст. 33 Закона от 8 февраля 1998 г. N 14-ФЗ).

В строке “Долгосрочные заемные средства

” отражают задолженность по кредитам и займам, срок погашения по которым на отчетную дату превышает 12 месяцев. В соответствии с п. 73 Приказа N 34н данную задолженность отражают с учетом процентов, причитающихся к уплате, на конец отчетного периода.

В свою очередь, для краткосрочных кредитов и займов предназначена строка “Краткосрочные заемные средства

“. Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, то указанные обязательства представляются как краткосрочные. Данный вывод прозвучал в Письме Минфина России от 28 января 2010 г. N 07-02-18/01.

По строке “Другие долгосрочные обязательства

” отражают отложенные налоговые обязательства (если предприятие ведет учет в соответствии с ПБУ 18/02), долгосрочные оценочные обязательства и т.д.

При этом необходимо учитывать, что условные обязательства и условные активы не признаются в бухгалтерском учете, но информация по ним должна быть показана в бухгалтерской отчетности. На это указано в п. 14 ПБУ 8/2010 “Оценочные обязательства, условные обязательства и условные активы” (утв. Приказом Минфина России от 13 декабря 2010 г. N 167н).

Оценочное обязательство учитывают на счете 96 “Резервы предстоящих расходов” (п. 8 ПБУ 8/2010). Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо (Письма Минфина России от 17 августа 2012 г. N 07-02-06/205 и от 27 января 2012 г. N 07-02-18/01). К примеру, оценочными обязательствами являются обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска (Письмо Минфина России от 19 апреля 2012 г. N 07-02-06/110).

В свою очередь, величину оценочного обязательства в случае исполнения заведомо убыточных договоров определяют как наименьшую из двух величин – превышения неизбежных расходов на выполнение такого договора и ожидаемых поступлений по нему или как сумму санкций за расторжение договора. Данный вывод прозвучал в Письме Минфина России от 27 января 2012 г. N 07-02-18/01.

По строке “Кредиторская задолженность

” показывают краткосрочную задолженность перед поставщиками, сотрудниками, бюджетом и т.д.

В строке “Другие краткосрочные обязательства

” учитывают прочие краткосрочные обязательства, не попавшие в другие строки баланса.

Февраль 2013 г.

- Назначение статьи: отражение информации о прочих обязательствах.

- Номер строки в балансе: 1450, 1550.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 76, 86.

Прочими обязательствами называются несущественные показатели по расчетам с разными кредиторами. В данном случае для отражения в отчетности существенность – основной критерий отбора.

Бухучет беспроцентных займов выданных

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход

В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Строка 1420 «Отложенные налоговые обязательства»

Порядок заполнения строки 1420 схож с порядком оформления строки 1180 актива баланса. Так, строку 1420 заполняют компании, применяющие ПБУ 18/02. То есть малые предприятия, которые отказались от применения этого документа, могут данную строку не заполнять.

Чтобы заполнить строку 1420, возьмите кредитовое сальдо счета 77 «Отложенные налоговые обязательства». Это правило действует, если сумму отложенных налоговых обязательств компания отражает развернуто. При этом у вас есть возможность отражать отложенные активы и обязательства свернуто.

То есть в зависимости от того, какая разница возникла между дебетом счета 09 «Отложенные налоговые активы» и кредитом счета 77. Если эта разница положительная (дебет 09 больше кредита 77), заполняйте только строку 1180 актива баланса. В строке 1420 поставьте прочерк. Если показатель по кредиту счета 77 оказался больше чем показатель по дебету счета 09, заполняйте только строку 1420 баланса. А в строке 1180 ставьте прочерк.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Остатки (Кт – кредитовые, Дт – дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

Источник: businessxxl.ru