Заказать звонок —>

Задать вопрос

Навигация по разделам :

- Комплексные решения 1С (КА, ERP, УПП), управленческий учет (УНФ), корпорациям

- 1С Комплексная автоматизация 8. Редакция 2

- КА Зарплата

- КА Настройка программы

- КА ОС и НМА

- КА Отчетность

- КА Покупка, продажа

- КА Продажи

- КА Производство

- КА Закрытие месяца

- КА Администрирование

- КА Склад

- КА Казначейство

- ERP Подсистема управленческого учета

- ERP: Подсистема Зарплата и управление персоналом

- ERP Подсистема регламентированного учета

- УНФ Деньги

- УНФ Планирование

- УНФ Покупка, продажа

- УНФ Производство

- УНФ Розница

- УНФ Отчетность

- УНФ Администрирование

- УНФ Анализ

- УНФ Заработная плата

- УНФ Компания

- 1C:Бухгалтерия 8

- БП Банк и касса

- БП Склад, покупка, продажа

- БП Зарплата

- БП Администрирование

- БП Декларация по налогу на имущество

- БП Закрытие месяца

- БП МЦ

- БП НДС

- БП НДФЛ

- БП пилотный проект ФСС

- БП Прибыль

- БП Производство

- БП Справочники, документы, печатные формы

- БП УСН

- БП Учет ОС и НМА

- БП Отчетность Декларация по налогу на прибыль

- БП Отчетность по Алко декларации

- БП Отчетность по НДС

- БП Отчетность по СТАТ

- БП Отчетность в Пенсионный Фонд

- БП Учетная политика, ввод остатков, начальные настройки

- БП Отчетность по УСН

- БП Бухгалтерская отчетность

- БП Отчетность в ФСС

- БП Земельный налог

- БП Отчетность по ЕНВД

- БП Транспортный налог

- БП Отчетность по страховым взносам

- БП путевые листы

- БП СЗВ-ТД

- ЗУП-3 Кадровый учет

- ЗУП-3 Отражение зарплаты в бухгалтерском учете

- ЗУП-3 Налоги и взносы

- ЗУП-3 РСВ-1

- ЗУП-3 Администрирование

- ЗУП-3 Больничный

- ЗУП-3 Зарплата

- ЗУП-3 Начальное заполнение, учетная политика, параметры учета

- ЗУП-3 НДФЛ

- ЗУП-3 Отпуск

- ЗУП-3 Отчетность

- ЗУП-3 Пособия

- ЗУП-3 Синхронизация

- ЗУП-3 Отчетность по страховым взносам

- БПСельхоз Закрытие периода

- БПСельхоз ОС и НМА

- БПСельхоз Пайщики

- БПСельхозОтчетность АПК

- БПСельхоз Банк и Касса

- БПСельхозОбновление программ

- БПСельхоз Зарплата

- БПСельхоз Производство

- БПСельхоз Склад

- БПСельхоз ЕСХН

- БПСельхоз Взаиморасчеты с контагентами

- БПСельхоз Справочники, документы, печатные формы

- БПСельхоз ПутевыеЛисты, Сдельные наряды

- БПСХ Учетная политика, ввод остатков, начальные настройки

- 1С:Предприятие 8. Управление торговлей, редакция 11

- УТ-11 Закупки

- УТ-11 CRM и Маркетинг

- УТ-11 Настройка прав доступа

- УТ-11 Нормативно-справочная информация

- УТ-11 Оптовая торговля

- УТ-11 Продажи

- УТ-11 Розничная торговля

- УТ-11 Синхронизация

- УТ-11 Склад и Доставка

- УТ-11 Казначейство

- УТ-11 Администрирование

- УТ-11 Финансовый результат и контроллинг

- УТ-11 Планирование

- Розница. Нормативно-справочная информация

- Розница. Продажи

- Розница. Склад

- Розница. Финансы

- Розница.Закупки и запасы

- Розница. Маркетинг

- Розница. Администрирование

- Розница. Персонал

- Розница. Комиссионная торговля

- ФГИС «Меркурий» (учет продукции животного происхождения) ВетИС

- Маркировка табачной продукции

- Маркировка молочной продукции

- Маркировка обувной продукции

- Маркировка легкой промышленности (одежды)

- Маркировка лекарственных средств

- МДЛП Настойка обмена с ИС «МДЛП»

- МДЛП Текущие вопросы

- МДЛП Регистрация в личном кабинете

- ККТ, ОФД, 54 ФЗ

- Сканер штрих-кода

- ТСД

- Принтер этикеток

- Весы

- Эквайринговый терминал

- ЕГАИС настройка рабочего места (установка панели Рутокен, УТМ)

- ЕГАИС текущие вопросы

- ЕГАИС технические сбои оборудования

- 1С:Бухгалтерия государственного учреждения 8

- БГУ Банк и Касса

- БГУ ГСМ

- БГУ Декларация по прибыли

- БГУ Закрытие года, исправление ошибок прошлых лет

- БГУ Материальные запасы

- БГУ НДС, Прибыль и др. платежи в бюджет

- БГУ ОС и НМА

- БГУ Отражение зарплаты

- БГУ Отчетность

- БГУ Планирование и санкционирование

- БГУ Производство

- БГУ Синхронизация

- БГУ Справочники, настройки, печатнае формы

- БГУ СУФД, К-Банк, АЦК-Финансы, Эл. бюджет, Мат.Капитал

- БГУ Администрирование

- БГУ. Взаиморасчеты с разными дебиторами/кредиторами

- БГУ Учет питания

- БГУ Услуги

- БГУ Стандартные отчеты, регистры учета

- БГУ Имущество казны

- БГУ Переход на новый ПСБУ и стандарты

- БГУ Аренда

- БГУ Доходы, в т.ч. Платные услуги

- ЗКГУ 3 Взносы

- ЗКГУ 3 Зарплата

- ЗКГУ 3 Кадры

- ЗКГУ 3 Командировки

- ЗКГУ 3 Начисления

- ЗКГУ 3 НДФЛ

- ЗКГУ 3 Отпуск

- ЗКГУ 3 Отражение в бухучете

- ЗКГУ 3 Справочники, настройки

- ЗКГУ 3 Больничный

- ЗКГУ 3 Отчеты

- ЗКГУ 3 Удержания

- ЗКБУ ПФР Зарплата

- ЗКБУ ПФР Кадры

- ЗКБУ ПФР Отпуска

- ЗКБУ ПФР Расчет удержаний

- ЖКХ

- 1С:Предприятие 8. Расчет квартплаты и бухгалтерия ЖКХ

- 1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК.

- ФК:Учет в общепите

- Общепит — общие вопросы

- Детское питание

- Диетическое питание

- Питание в образовательных организациях

- 1С:Медицина. Больничная аптека

- 1С:Колледж

- 1С:Документооборот

- 1С: Предприятие 8. Автосервис

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Предприятие 8. Управление торговлей

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Розница 8

- Обмен данными между 1С: Управление торговлей и 1С:Розница 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Управление небольшой фирмой 8

- Обмен данными между распределенным информационными базами (РИБ)

- НДФЛ методические вопросы

- СЗВ-М

- СЗВ-ТД

- 1С:Fresh / 1С:Фреш

- 1С-Коннект

- 1С:Линк

- 1С:Облачный архив

- Информационная система 1С:ИТС

- 1С:Контрагент

- 1СПАРК Риски

- mag1c

- 1С:Заказы

- 1С:Кабинет сотрудника

- 1С:Распознавание первичных документов

- 1С:Обновление программ

- 1С:ГРМ

- 1С:Номенклатура

- 1С:Доставка

- 1С:СБП

- 1С-Отчетность

- 1С-Отчетность Перенос ключей

- 1С-Отчетность Технические проблемы

- 1С-Отчетность Требования

- 1С-Отчетность Изменение реквизитов

- 1С-Отчетность Кабинет налогоплательщика

- 1С-Отчетность в ПФР

- 1С-Отчетность в ФСС

- 1С-Отчетность Письма, уведомления, запросы, квитанции

- 1С-Отчетность в Росалкогольрегулирование

- 1С-Отчетность в Росприроднадзор

- 1С-Отчетность в Статистику

- 1С-Отчетность в ФНС

- 1С-ЭТП

- Системы управления веб-содержимым

- UMI.CMS

- программы готовых сайтов 1С-UMI

- Обслуживание БД 1С

- Ошибки конфигурации

- Ошибки платформы

- Администрирование SQL

- Администрирование сервера 1С

- Администрирование вебсервера

- яя1С:Зарплата и кадры бюджетного учреждения. Редакция 1.0.(не поддерживается производителем)

- ЗКБУ Больничный

- ЗКБУ Зарплата

- ЗКБУ Кадры

- ЗКБУ Начисления

- ЗКБУ НДФЛ

- ЗКБУ Отпуск

- ЗКБУ Отражение в бухучете

- ЗКБУ Отчеты

- ЗКБУ удержания

- Обмен данными БГУ-ЗКГУ

- Обмен данными БП-Розница

Вопрос: Что включается в строки 1520, 1230 в Бухгалтерском балансе?

Как отрегулировать строчку на швейной машине. Видео № 376.

Можно ли предприятию брать кредиты?

17.10.2018 11:54 673

Оценки: 0 / 0

Решение вопроса:

Строка 1520-кредиторская задолженность:

● задолженность поставщиков и подрядчиков;

● суммы по векселям к уплате;

● задолженность перед дочерними и зависимыми обществами;

● задолженность перед персоналом организации;

● задолженность перед бюджетом и государственными внебюджетными фондами;

● задолженность перед участниками (учредителями) по выплате доходов;

● долги перед прочими кредиторами.

Строка 1230- Дебиторская задолженность:

● 46 «Выполненные этапы по незавершенным работам»;

● 60 «Расчеты с поставщиками и подрядчиками»;

● 62 «Расчеты с покупателями и заказчиками»;

● 68 «Расчеты по налогам и сборам»;

● 69 «Расчеты по социальному страхованию и обеспечению»;

● 70 «Расчеты с персоналом по оплате труда»;

● 71 «Расчеты с подотчетными лицами»;

● 73 «Расчеты с персоналом по прочим операциям»;

● 75 «Расчеты с учредителями»;

● 76 «Расчеты с разными дебиторами и кредиторами».

Источник: fort.crimea.com

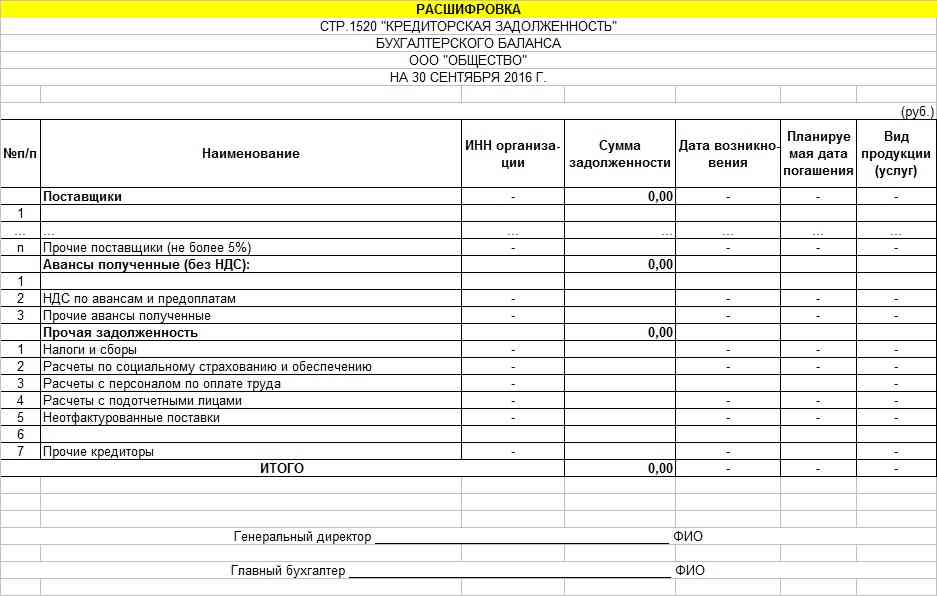

Из чего складывается 1520 строка баланса

Среди множества документов, касающихся денежных операция предприятия, особое место занимает бухгалтерский баланс. Среди составляющих этого документа важное место занимает строка баланса 1520.

В бухгалтерии строка баланса под номером «1520» расшифровывается как «кредиторская задолженность». Она состоит из данных по кредитам, которые компания задолжала финансовым образованиям. Важно учесть, что в указанной строке баланса указываются только данные кредиторской задолженности, которая сформировалась за последние 12 месяцев. Если срок погашения долга превышает термин 12 месяцев, то данные вносят в другую часть бухгалтерского баланса – строку 1450, которая именуется как «Прочие обязательства». Как уже выяснилось, сведения по кредиторским долгам вмещает строка баланса 1520, из чего складывается эта часть документа – это уже сложнее.

Из каких компонентов состоит

Ведомость заполняется в период составления бухгалтерского отчета за год, что зачастую приходиться на ноябрь-декабрь месяц каждого года. Строка баланса 1520 состоит из 9 кредитовых сальдо по разным счетам. Каждый из этих счетов имеет порядковый номер:

1. 60 – финансовые расчеты с поставщиками и подрядчиками. Они указаны как «Поставщики». В документа нужно указать название компаний-поставщиков, которые предоставляли кредит в последние 12 месяцев.

2. 62 – расчеты с потребителями и заказчиками. Здесь также указываются имена организаций.

3. 68 – налоги и сборы.

4. 69 – финансовые расчеты по соцстрахованию и обеспечению. Указываются в части взносов на обязательное социальное страхование, которые необходимо уплатить во внебюджетные фонды.

5. 70 – выплаты персоналу (оплата труда работникам предприятия). Сюда входят выплаты (зарплата, премиальные, пособий), которые работники еще не получили, но они уже в числе начисленных.

6. 71 – расчеты с подотчетными лицами.

7. 73 – расчеты с сотрудниками (персоналом) по иным операциям.

8. 75 – расчеты с учредителями организации.

9. 76 – расчеты с дебиторами и кредиторами.

Полезное: Оплата ФСЗН для ИП в 2023 году

Часть документа, где указываются налоги и сборы, может состоять из нескольких пунктов. В их числе налоги на прибыль организации от предпринимательской деятельности, НДС, НДФЛ, налог на имущество.

При наличии данных, строка 1520 может быть дополнена информацией по уплате фирмой транспортного и земельного налогов, информацией о погашении пеней и штрафов, которые были назначены налогоплательщику.

По каждому отдельному счету должен быть указан целый ряд данных: ИНН организации, сумма задолженности, дата появления этой задолженности и предполагаемая дата погашения долга. В завершение обязательно нужно указать вид продукции и услуг, за приобретение или получение которых фирма должна деньги. При составлении отчетности стоит обратить внимание на то, что если на счетах 62 и 76 числятся полученная компанией предоплата товаров и услуг с учетом НДС. Это значит, что начисленный с этой суммы налог к уплате уменьшает сальдо по кредиту.

Нюансы заполнения раздела

Как и любой финансовый документ, строка баланса по кредитной задолженности не может быть неточной. Даже нюансы, возникающие при заполнении формы, имеют точную формулировку. К таким относят:

Полезное: Может ли ИП работать без расчетного счета

• Суммы в иностранной валюте. При наличии в данных по кредитному долгу сумм, указанных в иностранной валюте, они обязательно должны быть переведены в национальную валюту (рубли) по курсу на момент заполнения отчетности. То есть курс, по которому евро или доллары (к примеру) были переведены в рубли, обязан соответствовать дате, указанной в конце документа. Учитывается только официальный курс валют.

• Порядок оформления документации производиться в особом порядке, если задолженность возникла в результате коммерческого кредита или сформировалась по товарообменной сделке.

• В строке, обозначающей кредитной задолженностью, согласно законодательству, руководством предприятия указываются только те данные, которые считаются существенными.

• Строка 60, где указываются суммы задолженностей перед поставщиками и подрядчиками, имеет наибольший вес в документе. Сюда входит не только кредит счета, но и дебет счетов по учету материально-производственных запасов, капитальных вложений и затрат. Таковыми в бухгалтерии считаются счет 07 «Оборудование к установке», счет 08 «Вложение во внеоборотные активы», счет 10 «Материалы». Также это раздел зачастую дополняют другими счетами – 15 «Заготовление и покупка материал. Ценностей», 41 «Товары».

Полезное: Где обозначен код валютной операции в платежном поручении

Решение организации вопроса, являются ли данные существенными, зависит от конкретных моментов: оценка и характер показателя, конкретные обстоятельства возникновения. Согласно тому же законодательству, при формировании бухгалтерского баланса, существенность указанных данных определяется комплексом качественных и количественных факторов.

Каждый бухгалтер, который занимается финансовыми делами компании, обязан знать состав и особенности заполнения баланса. Не знать, из чего складывается 1520-я строка баланса, может только не уважающий себя финансист. Весь бухгалтерский баланс является официальным документом, в него необходимо вносить только подлинные данные. Сокрытие кредитной задолженности или умышленное внесение в документ неправильных сведений грозит руководству фирмы криминальной ответственностью.

Источник: ipprofi.ru

Просроченная кредиторская задолженность где отражается в балансе

Кредиторская задолженность по заработной плате и другим выплатам штатным сотрудникам начинает образовываться только после истечения срока ее погашения. Срок установлен внутренними актами учреждения, которые должны регулировать трудовые обязательства и отношения по законодательству РФ. Поэтому конкретный срок погашения долга или задолженности по обязательствам должен быть прописан в договоре.

Под кредиторской задолженностью подразумевают долг предприятия перед физическим или юридическим лицом в виде денежных средств. Долг должен отражаться в бухгалтерском балансе, а конкретно в нескольких статьях, которые включают в себя краткосрочную задолженность перед:

Сколько месяцев составляет просроченная кредиторская задолженность

- Возникла срочная необходимость в замене руководства, включая главного бухгалтера и других лиц, которые несут прямую ответственность за осуществлением контроля над различными задолженностями. В такой ситуации банально может не хватить времени на передачу всех сведений новых сотрудникам.

- Наличие у компании огромного количества контрагентов. При такой ситуации осуществлять нормальный учет в бухгалтерии просто невозможно.

- Банальная нехватка кадров.

- за какой-либо товар либо услугу, предусмотренную по подписанному соглашению, был произведен авансовый платеж, однако до реализации дело не дошло;

- обратная ситуация, при которой клиент получил товар либо услугу, предусмотренную договором, однако оплата еще не производилась;

- в финансовом учреждении был оформлен заем физическим либо юридическим лицом и составлен график совершения ежемесячных платежей, однако по каким-либо причинам они не производились;

- физическое лицо предоставило под расписку другому лицу заем, однако он в оговоренные сроки не был полностью погашен;

- в случае подписания между организациями (юридическими лицами) соглашения о кредитовании на условиях, которые практически идентичны расписке между физическими лицами, где предусмотрен вариант оплаты и период погашения, включая процентные ставки;

- долговые обязательства по вопросу совершения необходимых платежей в налоговую инспекцию, Пенсионный Фонд и другие фонды (вне зависимости от того, государственные либо коммерческие), не выполненные в полном либо частичном объеме;

- просрочен период, предусмотренный законодательством РФ для погашения административных штрафов за различные правонарушения.

Просроченная кредиторская задолженность где отражается в балансе

По указанным строкам приводится расшифровка показателей строки 5590 по видам просроченной кредиторской задолженности, имевшейся у организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Показатели этих строк определяются в порядке, аналогичном описанному выше для строки 5590.

Наименование показателя Код На 31 декабря 2013 г. На 31 декабря 2012 г. На 31 декабря 2011 г. Всего 5590 в том числе: по расчетам с покупателями и заказчиками 5591 – 28 по расчетам с поставщиками и подрядчиками 5592 – 105 по расчетам с работниками по заработной плате 5593 70 180

Где в балансе отражается просроченная кредиторская задолженность

Процесс списания задолженности обязательно необходимо оформлять по всем правилам, приказом руководителя организации, а в бухгалтерской отчетности необходимо сделать записи на счетах 62, 76, где прописываются прочие доходы и расходы, резервы по сомнительным долгам.

Грубу говоря если у Вас орестовали счет на 1000 то сниму 1000 и еще 1000 будет под арестом После погашения картотеки придется написать письмо с прозьбой снять арест на такую то сумму и подробно описать какие платежнее поручения и суммы погашени После этого только снимут арест Но можно не ходить тогда через месяцев так 6 сама налоговая снимит

Обратите внимание => Когда въезжаешь на кольцо какой поворотник включать

Что отражаем в строке 1520 баланса: кредиторская задолженность

Например, ООО «Дэлла» заключило договор с подрядчиком на выполнение ремонтных работ на сумму 1 500 000 рублей. По условиям соглашения общество должно заплатить аванс 40% от стоимости ремонта, остаток выплатить в течение 5 рабочих дней после подписания акта выполненных работ.

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале.

Код строк бухгалтерской отчетности необходимо приводить в формах, представляемых в налоговую инспекцию или органы статистики. Код строки указывается после графы «Наименование показателя» (п. 5 Приказа Минфина от 02.07.2010 № 66н). Перечень кодов бухгалтерской отчетности приводится в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Так, к примеру, строке «Кредиторская задолженность» соответствует код 1520. А кредиторская задолженность в балансе — это сальдо каких счетов?

Кредиторская задолженность в балансе

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Обратите внимание => Как услуги перевести в основное средство

Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности

Российские организации в обязательном порядке должны заполнять форму №5 «Приложение к бухгалтерскому балансу», в которой отражается информация по задолженности. Форма №5 содержит раздел «Дебиторская и кредиторская задолженность», в рамках которого подлежит раскрытию следующая информация о дебиторской и кредиторской задолженности за отчетный период:

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной — более чем через 12 месяцев после отчетной даты.

Кредиторская задолженность в балансе

Напомним, что долгосрочной считается задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Срок этот начинается с 1-го числа месяца, следующего за месяцем, в котором дебиторская задолженность отражена в учете. Суммарный показатель долгосрочной задолженности вписывается в строку 230.

- право организации на актив и на получение денежных средств или других активов, вытекающее из этого права, должно быть подтверждено документами;

- к организации перешли финансовые риски, связанные с получением актива. Такими рисками могут быть риск изменения цены, риск неплатежеспособности должника, риск ликвидности и т.д.;

- актив должен приносить организации доход в будущем.

Кредиторская задолженность в балансе — это что? Баланс кредиторской и дебиторской задолженности

В ряде случаев сделать это не представляется возможным. К примеру, такая ситуация имеет место, если начисление производится за каждый отсроченный день. Вместе с этим срок, в течение которого будет погашено обязательство, неизвестен. Согласно ПБУ, одно из условий, про котором фиксируются расходы (следовательно, кредиторская задолженность в балансе) — это возможность точно определить их сумму. В этом случае можно поступить таким образом:

Если кредиторская задолженность в балансе (строка 1520) будет показана детально, это позволит дать более достоверные и полные сведения о финансовом состоянии предприятия для заинтересованных лиц. Кроме того, данная процедура соответствует ПБУ 4/99. В частности, в п. 11 указывается, что показатели отдельных активов, обязательств должны быть приведены отдельно, если они существенны и если без них не представляется возможной оценка финансового состояния предприятия заинтересованными лицами. Кредиторская задолженность (статья баланса) может показываться одной суммой, если тот либо иной показатель отдельно не имеет особого значения для анализа.

Обратите внимание => Может ли работодатель восстановить записи в дубликате трудовой книжки по сохранившейся ксерокопии

Краткосрочная кредиторская задолженность

- перед поставщиками — по неотфактурованным поставкам, коммерческим кредитам в виде отсрочки или рассрочки оплаты товаров (работ, услуг);

- перед покупателями — по полученным авансам в счет предстоящей поставки товаров (работ, услуг);

- перед сотрудниками — по выплате заработной платы, пособий, невозмещенным суммам по авансовым отчетам и прочим операциям с персоналом;

- перед бюджетом и внебюджетными фондами — по уплате федеральных и региональных налогов, взносов (в ФСС, ПФР, ФФОМС), пеней и штрафов;

- по прочим основаниям.

Краткосрочная кредиторская задолженность — это долги, с которыми сталкивается практически каждая компания и которые она должна погасить в короткие сроки. В статье мы раскроем сущность краткосрочной кредиторской задолженности (далее — КЗ), правила ее отражения в балансе и сроки погашения.

Что такое просроченная дебиторская задолженность (ПДЗ) и ее виды

В налоговом учете списать безнадежную «дебиторку» в расходы могут лишь учреждения, считающие налог на прибыль посредством метода исчисления. В то же время плательщики ЕНВД и «упрощенцы» учесть ПДЗ в расходах не могут, как и не могут индивидуальные предприниматели на ОСНО.

Несмотря на то, что словосочетание «дебиторская задолженность» слышал практически каждый, ответить на вопрос о том, что она собой представляет, какой бывает и к каким последствиям может привести предприятие, смогут лишь немногие. В данной статье речь пойдет о том, что такое просроченная дебиторская задолженность, и как ее наличие влияет на работу организации.

21 Дек 2018 marketur 1720

Поделитесь записью

-

Похожие записи

Источник: urist-market.ru