Коммерческие расходы 2210 — это выделенная отдельно часть себестоимости продаж предприятия в форме расходов на продажу.

Организации, ведущие производственную деятельность, по этой строке отражают расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Организации, ведущие торговую деятельность, по этой строке отражают расходы (издержки обращения):

Организации, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), по этой строке отражают расходы:

В сервисах anfin.ru значение данного показателя в ячейки вносится без знака минус.

Формула расчёта (по отчётности)

Строка 2210 отчёта о финансовых результатах

Норматив

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Если показатель ниже нормы

Если показатель увеличивается

Обычно негативный фактор

Если показатель уменьшается

Обычно позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Финансовый анализ:

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: anfin.ru

Что указывается в строке 2210 Коммерческие расходы?

Строка 2210 — Коммерческие расходы отчета о финансовых результатах заполняется в случаях, когда предприятие ведет счет 44 «Расходы на продажу». В нашем материале уточним, какие расходы относятся к коммерческим в производственных и торговых фирмах, а также расскажем о вариантах списания таких расходов в бухгалтерском учете и отражении их в бухгалтерской отчетности.

Вам помогут документы и бланки:

- Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

- Коммерческие расходы у производственников

- Как списываются коммерческие расходы в бухучете

- Как отражаются коммерческие расходы в отчете о финансовых результатах

- Отражаются ли коммерческие расходы в балансе

- Итоги

Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

Коммерческие расходы у предприятий оптовой и розничной торговли включают в себя все затраты по продажам, например:

Коммерческие расходы у производственников

К данному виду затрат производственные фирмы относят расходы на продажу готовой продукции, которыми, в частности, могут быть:

- затраты на упаковку продукции;

- транспортные расходы на перемещение до мест отправки продукции;

- комиссионные сборы;

- затраты по складам готовой продукции;

- расходы на рекламу;

- представительские расходы, связанные с продвижением продукции;

- другие аналогичные расходы.

Фирмы, заготавливающие и перерабатывающие сельхозпродукцию, могут дополнительно в них включать:

Какие еще затраты списываются в коммерческие, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно изучите материал.

О том, как собираются расходы на продажу в бухучете, читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Как списываются коммерческие расходы в бухучете

Накопленные на счете 44 затраты ежемесячно списывают в дебет счета 90. Однако на конец месяца счет 44 может иметь сальдо, относящееся к остатку нереализованных товаров или непроданной готовой продукции. Образуется это сальдо за счет распределения транспортно-заготовительных расходов (ТЗР), среди которых в инструкции к плану счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, по видам деятельности выделяются затраты:

- на упаковку и транспортировку – в производстве;

- транспортировку – в торговой и посреднической деятельности;

- заготовку сельхозсырья, скота или птицы – в организациях сельхозпереработки.

Как отражать ТЗР в бухучете, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Распределение осуществляется расчетным путем.

О нюансах такого распределения для товаров читайте в материале «Распределение транспортных расходов на остаток товара».

Как отражаются коммерческие расходы в отчете о финансовых результатах

Коммерческие расходы, попавшие на счет 90, учитываются в общей сумме себестоимости реализации и в отчете по финансовым результатам отражаются в специально отведенной для них строке 2210 «Коммерческие расходы».

Если счет 44 в учете не используется, то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

В первом случае в отчете о финрезультатах они будут включаться в сумму строки 2120 «Себестоимость продаж» по мере списания себестоимости продаваемой продукции, а во втором попадут в строку 2220 «Управленческие расходы».

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Подробнее о каждой из строк отчета о финансовых результатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Отражаются ли коммерческие расходы в балансе

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

О том, остатки по каким счетам бухучета формируют сумму по строке 1210 бухбаланса, читайте в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Итоги

В отчете о финансовых результатах по строке 2210 отражаются списанные на счет 90 коммерческие расходы, которые предварительно собираются по счету 44 «Расходы на продажу». При наличии в составе коммерческих расходов затрат, подлежащих распределению¸ счет 44 может иметь остаток на конец месяца. Этот остаток в бухгалтерском балансе попадет в строку 1210.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Что включают коммерческие расходы (строка 2210)

Привет, на связи Василий Жданов в статье рассмотрим коммерческие расходы. Если в бухгалтерии компании принято вести счет 44 “Расходы на продажу”, в обязательном порядке отражению подлежат коммерческие расходы (строка 2210 Отчета о финансовых результатах). Сомнения вызывает, как правило, перечень возможных расходов, которые можно было бы отнести к категории коммерческих, поскольку затраты торговых и производственных предприятий различаются по составу. Кроме того, не всегда ясно, каким образом проводить списание коммерческих расходов, какие записи делать в бухгалтерском балансе, и вести бухгалтерскую отчетность. Обо всем этом будет рассказано в статье.

Какие затраты можно отнести в коммерческие расходы (строка 2210)

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами: |

— затраты на рекламирование товара;

— амортизационные издержки (износ офисного и торгового оборудования);

— оплата охранных услуг;

— зарплата работников (в том числе офисных), занятых продажами;

— представительские затраты, направленные на продвижение товара;

— затраты на рекламу;

— расходы на транспорт (доставка до места отправки товаров);

— расходы на упаковку;

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Важно! Для производственных компаний имеются рекомендации по списанию коммерческих расходов, которые приведены в тексте Инструкции по применению Плана счетов.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

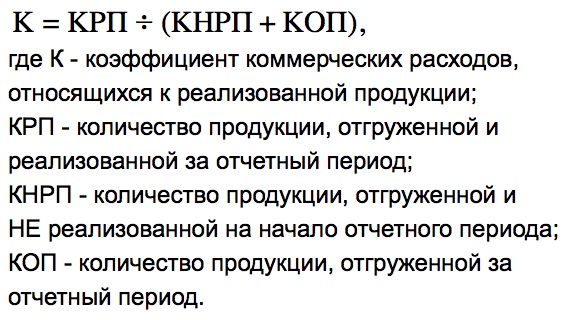

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

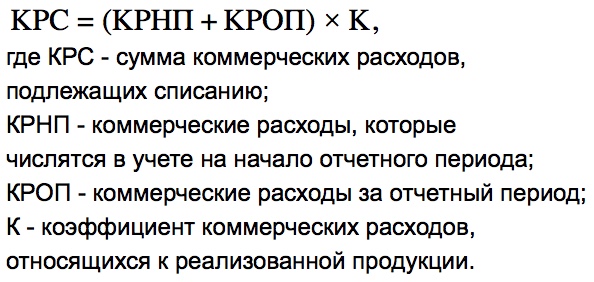

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию:

К списываются коммерческие расходы (строка 2210) в бухгалтерском учете

Разобраться в том, как списать коммерческие расходы, помогут следующие нормативные и законодательные акты:

Расходы, накопленные на сч. 44, каждый месяц подлежат списанию в дебет сч. 90. Но по состоянию на конец месяца данный счет может иметь сальдо, имеющее отношение к непроданным готовым изделиям (у производственных компаний) либо оставшимся непроданными товарам (у торговых предприятий). Упомянутое сальдо появляется за счет распределения транспортных и заготовительных затрат, в числе которых расходы на:

- заготовку сельскохозяйственного сырья, птицы и скота (у компаний, занимающихся производством сельскохозяйственной продукции и переработкой);

- транспортировку (у предприятий торговли и у посреднических фирм);

- упаковку и транспортировку (у производителей продукции).

Распределение осуществляется по инструкциям, утвержденным нормативными актами, перечисленными в таблице выше.

Как отражаются коммерческие расходы (строка 2210) в отчете о финансовых результатах

Коммерческие расходы торговых и производственных компаний, которые были отражены на счете 90, подлежат учету в совокупной сумме себестоимости продаж. Такие затраты должны быть отражены в строке 2210 “Коммерческие расходы” в отчете о финансовых результатах.

Бывает и так, что предприятие не использует счет 44. Такое возможно только в том случае, если собираемые на счете затраты не имеют составляющей, подлежащей обязательному распределению. Если фирма не использует сч. 44, коммерческие расходы, как правило, отражаются на счете 26, закрывающийся 2 способами:

- Через списание общего объема затрат, накопленных компанией на счете 26, непосредственно в дебет счета 90 (тогда коммерческие расходы попадают в строку 2220 “Управленческие расходы”).

- Путем включения в себестоимость готовых товаров методом распределения расходов, собранных фирмой на счете 26 (тогда расходы включаются в сумму строки 2120 “Себестоимость продаж” в процессе списания себестоимости реализованных товаров).

Коммерческие расходы (строка 2210). Формула по балансу

Значение, которое следует указать в строке 2210, рассчитывается по следующей формуле на базе данных:

Пример заполнения строки 2210 “Коммерческие расходы”

Рассмотрим на примере, как заполняется строка 2210 Отчета о финансовых результатах:

| Показатели по с/сч 90-2 сч. 90 в корреспонденции со сч. 44 (рубли) | ||||

| Оборот за отчетный период (2014 год) | Сумма | |||

| 1 | 2 | |||

| 1. По Дт с/сч 90-2 в корреспонденции со сч. 44 | 735 555 | |||

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2013 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (1021) | (734) | |

Коммерческие расходы за отчетный период составили 735 555 рублей.

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2014 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (860) | (1021) | |

Пример отражения коммерческих расходов в бухгалтерском учете

Известна следующая информация о предприятии, основной деятельностью которого является розничная торговля продуктами питания и хозяйственными товарами:

Перечисленные расходы бухгалтер предприятия отразит следующими записями:

Если такие расходы бухгалтер спишет в отчетном периоде на счет 90 “Продажи” по учету выручки, затраты следует отразить по стр. 2210 “Коммерческие расходы”. Далее в строке 1210 “Запасы” (подраздел “Незавершенное производство”) нужно указать сумму затрат, которые не были списаны.

Ответы на часто задаваемые вопросы про коммерческие расходы (строка 2210)

Вопрос: С какой целью производственные компании должны распределять расходы на транспортировку и упаковку между видами отгруженной продукции при частичном списании данных затрат?

Ответ: Действительно, производителям нужно поступать именно таким образом, поскольку не вся продукция, что была отгружена покупателям, в итоге продастся. Зависит это от того, что именно сказано в договоре между продавцом и покупателем:

- если это договор поставки, продукция не считается проданной, пока покупатель не выполнит в полной мере условия соглашения;

- если это товарообменный договор, продукция не признается проданной, пока покупателем не будет осуществлена встречная отгрузка товара.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru