При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

При этом сумма чистой прибыли (убытка) за отчетный период отражается в Отчете об изменении капитала — в строке 3211 (столбец 7)*(2).

Поэтому Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее — План счетов и Инструкция), предусмотрено, что по окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» (т.е. со всеми субсчетами) закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Новая методика формирования суммы расхода по налогу на прибыль

В связи с изменениями, внесенными в ПБУ 18/02, в Рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль» от 26.04.2019 (далее — Рекомендация) предложена новая методология, предполагающая менее трудозатратные способы формирования в бухгалтерском учете необходимой информации о налоге на прибыль в соответствии с действующими требованиями.

Согласно предложенному в Рекомендации Р-102/2019-КпР варианту сумма расхода по налогу на прибыль формируется по дебету счета 99 «Прибыли и убытки» (в случае дохода по налогу — по кредиту).

Указанная сумма складывается из двух составляющих — текущего налога на прибыль и отложенного налога на прибыль.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с НК РФ (п. 21 ПБУ 18/02). При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отложенный налог определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период (п.п. 20, 24 ПБУ 18/02).

Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

- сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет «Отложенный налог») в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77 *(3);

- сумма текущего налога на прибыль отражается по дебету счета 99 (субсчет «Текущий налог») в корреспонденции с кредитом счета 68 (субсчет «Расчеты по налогу на прибыль организаций»).

Субсчета счета 99 соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа N 61н:

- «Текущий налог на прибыль» — строка (2411) (Оборот по Дебету счета 99, субсчет «Текущий налог» в корреспонденции со счетом 68, субсчет «Налог на прибыль»);

- «Отложенный налог на прибыль» — строка (2412) — сальдо по дебету (кредиту) счета 99, субсчет «Отложенный налог».

В свою очередь, суммы ОНА отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Пример (отражение через счет 99).

Исходя из новых формулировок ПБУ 18/02 и принимая во внимание Рекомендацию Р-102/2019-КпР, отражение операций в бухгалтерском учете на конец отчетного периода (с учетом ст. 285 НК РФ) может выглядеть следующим образом.

Например, в отчетном периоде выручка составила 200 000 руб. (здесь и далее суммы без НДС). Расходы на аренду (принимаются в налоговом учете в полной сумме) составили 95 000 руб. Расходы, не учитываемые для целей налогообложения, — 5 000 руб. Остаточная стоимость основных средств — 550 000 руб.

Для целей налогового учета остаточная стоимость основных средств — 500 000 руб. (применена амортизационная премия). На начало периода остатков нет.

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) — 100 000 руб.

2. На основании декларации по налогу на прибыль отражен текущий налог:

Дебет 99, субсчет «Текущий налог» Кредит 68, субсчет «Расчеты по налогу на прибыль организаций»

— 11 000 руб. — начислен налог на прибыль (200 000 руб. доходы, уменьшенные на расходы в размере 145 000 руб. (95 000 + 50 000 руб.)) х 20%.

3. Результат изменений отложенных налоговых активов или обязательств по сравнению с предыдущей отчетной датой выявляется как запись в корреспонденции со счетом 99 (условно предположим, что на начало отчетного периода временных разниц не было):

Дебет 99, субсчет «Отложенный налог» Кредит 77

— 10 000 руб. (разница между балансовой суммой ОС в бухгалтерском (550 000 руб.) и в налоговом (500 000 руб.) учетах) — отражена сумма отложенного налога на прибыль (в качестве отложенного налогового обязательства).

При этом величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99:

10 000 руб. (строка 2412) + 11 000 руб. (строка 2411) = -21 000 руб.,

что, как видим, обеспечивает корректное отражение в отчете о финансовых результатах суммы налога на прибыль с разбивкой по соответствующим показателям.

Чистая прибыль равна 100 000 руб. + (-21 000 руб.) = 79 000 руб.

В пояснениях к отчетности необходимо отразить сумму постоянного налогового расхода — 1000 руб. (определяется как разница между расходом по налогу на прибыль (21 000 руб.) и условным расходом по налогу на прибыль (100 000 руб. х 20%)).

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Пример (отражение через счет 68).

Сравним с ранее действующим порядком отражения расхода по налогу на прибыль, временных и постоянных разниц (которым предполагалось ежемесячное оформление записей на счетах 09, 77 в корреспонденции со счетом 68).

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) — 100 000 руб.

2. Дебет 99, субсчет «Условный расход по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль»

— 20 000 руб. — отражена сумма условного расхода по налогу на прибыль (150 000 руб. х 20%);

3. Поскольку по данным декларации сумма налога на прибыль определена в размере 11 000 руб., то по Дебету счета 68 необходимо «уменьшить» налог на прибыль до показателей декларации на 9000 руб. (20 000 руб. — 11 000 руб.):

Дебет 68 Кредит 77

— 10 000 руб. (50 000 руб. х 20%) — начислено отложенное налоговое обязательство на сумму амортизационной премии, не учтенной в бухгалтерском учете;

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68

— 1000 руб. (5000 руб. х 20%) — отражено постоянное налоговое обязательство на сумму не принимаемых в налоговом учете расходов.

Чистая прибыль равна: 100 000 руб. — 20 000 руб. (условный расход по налогу на прибыль) — 1 000 руб. (ПНА) = 79 000 руб.

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Как мы видим, применение методики формирования ОНА и ОНО через счет 99, субсчет «Отложенный налог», с последующим закрытием счета 99 (вместе с данным субсчетом) на счет 84 не искажает сумму чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Поправки, предусмотренные Приказами NN 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

В данном ответе приведены строки формы Отчета о финансовых результатах с учетом изменений, внесенных приказом Минфина России от 19.04.2019 N 61н.

*(2) Смотрите также Энциклопедию решений. Раздел 1 «Движение капитала» Отчета об изменениях капитала.

*(3) Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток), т.е. за исключением постоянных разниц.

Несмотря на то, что постоянные разницы теперь не принимают участия при определении расхода по налогу на прибыль, но величина постоянного налогового расхода (дохода) для целей ПБУ 18/02 все равно определяется, но расчетным путем — как разница между расходом по налогу на прибыль (по данным Декларации) и условным расходом (доходом) по налогу на прибыль (бухгалтерская прибыль х ставка налога на прибыль).

В учете и отчетности постоянный налоговый расход (доход) никак не отражается, но раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Источник: www.audit-it.ru

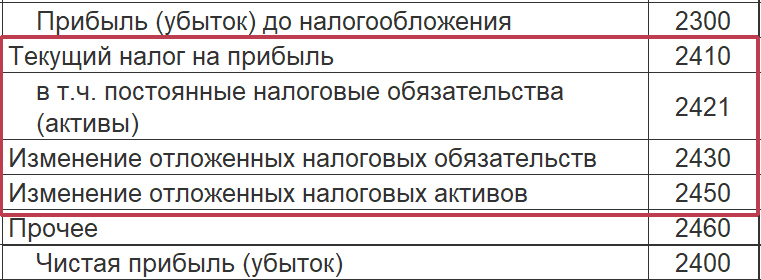

Строка 2410 «Отчета о финансовых результатах»: расшифровка

Строка 2410 отчета о финансовых результатах из чего складывается? — вопрос, который часто возникает у бухгалтеров при заполнении бухгалтерской отчетности. В «Отчете о финансовых результатах» (ОФР) генерируются итоги работы предприятия в целом за анализируемый отчетный период. Складываются они из сформированных по учетным регистрам показателей выручки и понесенных затрат. Важнейшее значение имеет и правильное определение текущего налога на прибыль (ТНП), отражающегося в строке 2410 «Отчета о финансовых результатах». Рассмотрим, как правильно заполнить строку 2410 отчета о финансовых результатах.

- Строка 2410 «Отчета о финансовых результатах» — расшифровка

- Расчет строки 2410 «Отчета о финансовых результатах»

- Заполнение строки 2410 «Отчета о финансовых результатах»

- Итоги

Строка 2410 «Отчета о финансовых результатах» — расшифровка

В строке 2410 отражается ТНП, равный размеру налога, исчисленного к уплате и зафиксированного в стр. 180 Листа 02 декларации по налогу на прибыль (ННП). В ОФР его указывают в скобках, поскольку эта величина является вычитаемой.

Произвести расчет строки 2410 «Отчета о финансовых результатах» можно:

- На базе данных бухучета. Причем значение ТНП должно равняться сумме ННП, зафиксированного в декларации. Рассчитывается ТНП исходя из размера условного расхода/дохода по ННП, откорректированного на величины постоянных налоговых расходов/доходов (ПНР, ПНД) и трансформаций в размерах отложенных налоговых обязательств/активов (ОНО, ОНА). Условный расход по ННП – это сумма налога, установленная умножением бухгалтерской прибыли на действующую ставку, и, наоборот, условный доход представляет собой расчетную величину налога, полученную произведением суммы убытка на ставку ННП. Указывают эту сумму на сч. 99 отдельно (зачастую сопровождают ведением соответствующей аналитики). Если поправок, возникающих из-за постоянных или отложенных обязательств/активов, в компании за отчетный период нет, то ТНП, равный начисленному для уплаты налогу, соответствует условному расходу по ННП;

- На основе данных декларации по ННП с учетом имеющихся ПНР/ПНД и ОНО/ОНА.

Когда возникают постоянные разницы, постоянные налоговые расходы (доходы) и как они отражаются в бухучете, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Расчет строки 2410 «Отчета о финансовых результатах»

Выбор способа формирования суммы ТНП фиксируют в учетной политике компании. В любом случае показатель в этой строке должен совпадать с суммой ННП. Наличие ПНР/ПНД и ОНО/ОНА отражается в сумме ТНП необходимыми правками. Для этого в строке 2421 отчета в порядке справочной информации указывают сведения о ПНР и ПНД.

В бухучете ПНР указывают по дебету сч. 99/ПНР-ПНД с кредита сч. 68/ННП, соответственно ПНД отражается по кредиту сч. 99/ПНР-ПНД.

Стр. 2421 = Д/об 99/ПНР – К/об 99/ПНД

Превышение кредитовой суммы свидетельствует о наличии ПНД, она прописывается в стр. 2421 без скобок.

Трансформации ОНО фиксируют в стр. 2430. Это разница между оборотами по кредиту и дебету сч. 77, корреспондирующегося со сч. 68/ННП.

Стр. 2430 = К/об 77 – Д/об 77

Если кредитовый оборот больше суммы по дебету, то величина превышения указывается в строке в круглых скобках.

Изменения ОНА рассчитывают между дебетовым и кредитовым оборотами по сч. 09.

Стр. 2450 = Д/об 09 – К/об 09

Превышение дебетового оборота говорит о наличии ОНА и в отчете эту сумму прибавляют к условному расходу по ННП, а превышение оборота по кредиту фиксируется в строке в скобках.

Рассмотрим, как отразить величину ТНП в «Отчете о финрезультатах» на примере заполнения отчета компанией по предложенным исходным данным бухучета.

Заполнение строки 2410 «Отчета о финансовых результатах»

На базе учетной информации по счетам 09, 77, 68/ННП и 99 вычислим сумму ТНП, которая должна фигурировать в строке 2410 «Отчета о финансовых результатах».

Счет

Суммы в руб.

Источник: spmag.ru

Что изменилось в

ПБУ 18 с 2020

Строка 2300. Прибыль (убыток) до налогообложения

Прибыль (или убыток), рассчитанный по данным бухгалтерского учета. Если получен убыток, то значение отрицательное и оно показывается в скобках.

Строка 2410. Налог на прибыль

По этой строке отражается новый показатель, введенный в ПБУ 18 с 2020 года: «Расход (доход) по налогу на прибыль». Он равен сумме строк 2411 и 2412.

Расход (доход) по налогу на прибыль — это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Расход (доход) по налогу на прибыль включает в себя 2 показателя: текущий налог на прибыль и отложенный налог.

Альтернативная формула для расчета:

Расход (доход) по налогу на прибыль = Условный расход (доход) по налогу на прибыль + Постоянный налоговый расход — Постоянный налоговый доход

Строка 2411. Текущий налог на прибыль

Сумма налога на прибыль, рассчитанная по данным налогового учета (как в декларации по налогу на прибыль). Здесь возможно только отрицательное значение (в скобках) или 0. Положительное значение по этой строке — грубая ошибка!

Строка 2412. Отложенный налог на прибыль

Дебетовый оборот по счетам 09 и 77 минус кредитовый оборот по счетам 09 и 77. Положительное значение без скобок, отрицательное — в скобках.

Источник: finver.ru