Аннотация: Рассмотрены особенности формирования и использования основного, оборотного и финансового капитала предприятия.

Цель лекции: изучить понятия » основной капитал «, » оборотный капитал «, «финансовый капитал».

Капитал — одна из фундаментальных экономических категорий. Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Эти средства могут иметь материально-вещественную или денежную форму. Материально-вещественная форма капитала называется искусственным или функционирующим капиталом.

Функционирующий капитал подразделяется на основной и оборотный. Основной капитал — это часть функционирующего капитала, которая имеет длительный срок полезного использования и переносит свою стоимость на готовую продукцию постепенно, по мере износа. Оборотный капитал — это часть функционирующего капитала, которая полностью переносит свою стоимость на готовую продукцию в течение одного производственного цикла . Функционирующий капитал предприятия отражается в активе бухгалтерского баланса . Финансовый капитал — это средства, которыми располагает предприятие, имеющие денежную форму. Финансовый капитал служит источником средств для поддержания функционирующего капитала, и отражается в пассиве бухгалтерского баланса .

Бухгалтерский четверг «Форма 300.00 и НДС»

Основные производственные фонды — это часть средств производства, которые длительное время участвуют в производственном процессе. Они создают общие условия производства (здания, сооружения) и являются орудиями труда (силовые и рабочие машины, оборудование, транспортные средства). Основные фонды сохраняют свою натуральную форму и первоначальное значение , но постепенно изнашиваясь, частями переносят свою стоимость на вновь создаваемый продукт.

В бухгалтерском учете имущество признаётся организацией в качестве объекта основных средств при выполнении следующих условий:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течении длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла , если он превышает 12 месяцев;

- способность приносить организации экономические выгоды (доход) в будущем.

Существуют следующие классификации основных фондов:

- В зависимости от характера участия основных средств в сфере материального производства они подразделяются на:

- производственные (объекты, использование которых направлено на систематическое получение прибыли, как основной цели деятельности , т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и т. д.);

- непроизводственные (непосредственно не участвуют в процессе создания продукции и оказания услуг и предназначены для удовлетворения социально-бытовых потребностей работников организации);

- здания, в том числе наружные пристройки к зданию, имеющие хозяйственное значение (склады, гаражи и др.);

- сооружения (автодороги, мосты и др.);

- передаточные устройства (трубопроводы, линии электропередачи и т.д.);

- машины и оборудование, в том числе силовые (паровые двигатели, двигатели внутреннего сгорания и др.) и рабочие (станки, аппараты, установки, агрегаты и т.д.);

- измерительные и регулирующие устройства и приборы (манометры, весы, микроскопы и т.д.);

- вычислительная техника (компьютеры, мониторы, принтеры и др.);

- транспортные средства (средства передвижения, предназначенные для передвижения людей, грузов и веществ различного назначения);

- инструменты (предметы, имеющие самостоятельное значение и не являющиеся составной частью какого-либо объекта);

- хозяйственный инвентарь (шкафы, столы, сейфы и т.д.);

- прочие основные средства (рабочий скот, многолетние насаждения и др.);

- активную (рабочие и силовые машины, транспортные средства, инструмент и инвентарь);

- пассивную (здания, строения);

- собственные (находящиеся на балансе организации);

- привлеченные (взятые во временное пользование у другой организации на условиях аренды).

- действующие (функционирующие в процессе производства);

- бездействующие (находящиеся на консервации или в запасе).

Основные средства имеют первоначальную, остаточную и восстановительную стоимость . Учитываются они в денежном и натуральном выражении. Первоначальная стоимость — это затраты на строительство (зданий, сооружений) или приобретение новых машин и оборудования, включая расходы по транспортировке , складированию и монтажу, отражающие фактические расходы на приобретение или строительство новых основных средств. Остаточная стоимость основных средств представляет собой разницу между первоначальной стоимостью основных средств и накопленным износом. Восстановительная стоимость — это стоимость воспроизводства основных средств (строительства или приобретения) в современных условиях.

Причины расхождения формы 100.00 и 300.00

В отличие от основных оборотные фонды в качестве предметов труда вступают в процесс производства постепенно и полностью входят в состав производимых товаров или полностью уничтожаются, теряют свою материальную форму и вещественно перестают существовать (топливо, смазочные материалы и т.п.), перенося таким образом, свою стоимость на создаваемый продукт в течение одного производственного цикла . После реализации продукции, перевозок и прочих услуг стоимость используемых предметов труда возмещается доходом предприятия, что создает возможность их возобновления.

Сущность оборотных средств как экономической категории и составной части производства состоит в том, что они находятся в непрерывном движении — кругообороте, в процессе которого последовательно изменяют свою форму, переходя из денежной в материальную, из материальной в товарную и из товарной в денежную, т.е. проходят три стадии кругооборота.

К оборотному капиталу также относятся денежные средства, выделяемые предприятием и используемые им для текущего финансирования и обеспечения нормальной деятельности. Они используются для создания производственных запасов материалов, топлива, запасных частей, инструмента, инвентаря, заделов незавершенного производства, включая средства в расчетных документах, на расчетных счетах в банках и в кассах предприятий. Оборотные средства, выраженные в материально-вещественной форме, называются оборотными фондами, оставшаяся часть оборотных средств в денежной форме — фондами обращения.

По материально-вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотных средств является скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала . Оборотные средства обеспечивают непрерывность процесса производства.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т. д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства ,ценные бумаги и т. д.).

Оборотные фонды укрупненно делятся на производственные запасы, незавершенное производство и расходы будущих периодов.

В практике планирования, учета и анализа оборотный капитал классифицируется по следующим признакам:

- В зависимости от функциональной роли в процессе производства различают:

- оборотные производственные фонды, которые представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства (производственные запасы, запасы незавершенного производства, расходы будущих периодов) [7];

- фонды обращения (готовая продукция, дебиторская задолженность , денежные средства);

- нормируемые оборотные средства (запасы, денежные средства в кассе и др.);

- ненормируемые оборотные средства (денежные средства на расчетном счете , дебиторская задолженность );

- собственный оборотный капитал ;

- заемный оборотный капитал ;

- абсолютно ликвидные оборотные активы (денежные средства и приравненные к ним);

- среднеликвидные оборотные активы ( НДС , краткосрочная дебиторская задолженность );

- малоликвидные оборотные активы (запасы, долгосрочная дебиторская задолженность );

- оборотные средства в запасах;

- денежные средства;

- средства в расчетах;

- прочие активы;

- предметы труда;

- готовая продукция и товары для перепродажи;

- денежные средства и средства в расчетах [8].

- постоянный оборотный капитал (системная часть оборотных активов ) – это постоянная во времени часть оборотных активов , необходимая для осуществления производственной деятельности;

- переменный оборотный капитал (варьирующая часть оборотных активов ) — это средства, необходимость в которых возникает в пиковые периоды, либо средства, выполняющие функцию страхового запаса.

Кроме того, выделяют понятие «чистый оборотный капитал». Чистый оборотный капитал – это разность между текущими (оборотными) активами и текущими обязательствами, показывающая, в какой мере текущие активы покрываются долгосрочными пассивами. Аналог этого показателя – величина собственных оборотных средств.

Размеры и состав основного и оборотного капитала предприятия в стоимостном выражении отражаются в активе бухгалтерского баланса (форма ф1). При этом основной капитал отражается в разделе 1 «Внеоборотные активы «, оборотный капитал — в разделе 2 » Оборотные активы «. Каждому показателю баланса в форме ф1 присвоен специальный код. Раздел 1 «Внеоборотные активы » подразделяется на отдельные виды основного капитала:

- Нематериальные активы (код показателя 110).

- Основные средства (код показателя 120).

- Незавершенное строительство (код показателя 130).

- Доходные вложения в материальные ценности (код показателя 135).

- Долгосрочные финансовые вложения (код показателя 140).

- Отложенные налоговые активы (код показателя 145).

- Прочие внеоборотные активы (код показателя 150).

Раздел 2 » Оборотные активы » также подразделяется по видам оборотного капитала:

- Запасы (код показателя 210), в том числе:

- Сырье, материалы и другие аналогичные ценности (код показателя 211).

- Животные на выращивании и откорме (код показателя 212).

- Затраты в незавершенном производстве (код показателя 213).

- Готовая продукция и товары для перепродажи (код показателя 214).

- Товары отгруженные (код показателя 215).

- Расходы будущих периодов (код показателя 216).

- Прочие запасы и затраты (код показателя 217).

- в том числе покупатели и заказчики (код показателя 231)

- в том числе покупатели и заказчики (код показателя 241).

По обоим разделам актива баланса подводится итог. Итог по разделу 1 «Внеоборотные активы » подсчитывается в строке 190 как сумма строк 110-150. Итог по разделу 2 » Оборотные активы » подсчитывается в строке 290 как сумма строк 210, 220, 230, 240, 250, 260, 270. Сумма основного и оборотного капитала подсчитывается в строке 300 «Баланс» как сумма строк 190 и 290. Сумма, получившаяся в строке 300 — это стоимость функционирующего капитала предприятия.

Функционирующий капитал предприятия формируется за счет собственных, привлеченных и заемных источников средств. Эти источники средств образуют финансовый капитал предприятия. Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации.

Они определяются как разность между стоимостью активов и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Источник: intuit.ru

Как заполнить строку 300 декларации по налогу на прибыль организации в 2020 — 2021 гг

Строка 300 декларации по налогу на прибыль, относящаяся к листу 02, заполняется далеко не каждым налогоплательщиком, представляющим данную форму отчетности в налоговый орган. Какая категория юрлиц обязана вносить данные в строку 300? Как верно рассчитать сумму для ее заполнения? Когда можно оставить строку 300 пустой? Рассмотрим эти вопросы в нашем материале.

- Строка 300 листа 2

- Расчет авансов, при которых заполняется строка 300

- Расчет стр. 300

Строка 300 листа 2

В декларации по налогу на прибыль строка 300 может относиться к разным разделам или приложениям. В данной статье в декларации по налогу на прибыль рассмотрим порядок заполнения строки 300 листа 2.

В стр. 300 листа 02 отображаются авансовые платежи в федеральный бюджет, которые нужно уплачивать ежемесячно в следующем за отчетным квартале.

ВНИМАНИЕ! Стр. 300 листа 02 заполняют предприятия, уплачивающие авансы ежемесячно с доплатой по итогам квартала. О вариантах уплаты авансов по прибыли читайте в статье «Порядок расчета и уплаты авансов по налогу на прибыль гг».

Итак, мы видим, что строка 300 декларации по налогу на прибыль организаций является составной строкой, то есть сумма, отраженная в ней, входит в состав суммы, отраженной по строке 290.

Налог на прибыль организаций разбивается и уплачивается в два бюджета: федеральный и региональный. Основные процентные ставки, установленные на 2017–2020 годы, — 3% и 17% соответственно. Они могут меняться в зависимости от категории налогоплательщика, вида деятельности и региона.

Таким образом, имеем:

Расчет авансов, при которых заполняется строка 300

Как было сказано, строка 300 заполняется только теми организациями, которые рассчитывают авансы ежемесячно с доплатой по итогам квартала. Рассмотрим, в чем заключается данный способ. Он описан в ст. 286 НК РФ.

По итогам отчетного периода (квартала) и налогового периода (календарного года) рассчитываются авансовые платежи и налог на прибыль соответственно. В течение отчетного периода необходимо исчислить аванс следующим образом:

Если значение авансов получается меньше нуля, то они уплате не подлежат и в декларацию не вносятся.

Налог и авансы считаются без копеек путем их округления до полных рублей математическим методом.

Здесь необходимо отметить, что декларация заполняется нарастающим итогом, то есть ее заполняют, суммируя показатели с начала налогового периода.

Расчет стр. 300

Как заполнить при таком расчете строку 300 налога на прибыль?

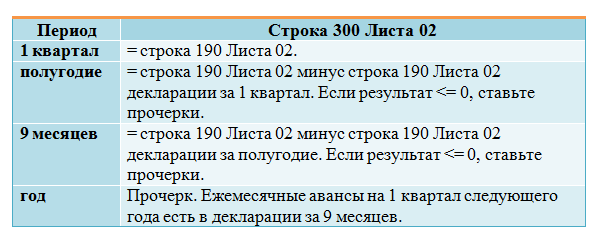

Строка 300 налога на прибыль заполняется суммой ежемесячных авансовых платежей, которые должны быть уплачены в следующем квартале. Делаем вывод, что при сдаче годовой декларации, представляемой по итогам налогового периода, строка 300 остается пустой.

По строке 300 первой квартальной декларации пройдут авансы, подлежащие уплате в следующем, то есть 2-м квартале. Это авансы, исчисленные в 1-м квартале и отраженные в строке 190 листа 2 той же самой декларации. Иными словами, строка 300 в декларации за 1-й квартал повторяет строку 190.

В отчете за полугодие в строку 300 попадут авансы для 3-го квартала. Строка 300 является результатом вычитания строки 190 в декларации за 1-й квартал из строки 190 в декларации за полугодие.

В отчетности за 9 месяцев по строке 300 пройдут авансы для 4-го квартала. Строка 300 — это разница строк 190 в декларациях за 9 месяцев и за полугодие.

Отметим, что в строку 300 попадает сумма авансовых платежей за каждый месяц, то есть ежемесячный платеж, умноженный на 3.

Чтобы проверить правильность заполнения декларации, можно воспользоваться следующими контрольными соотношениями:

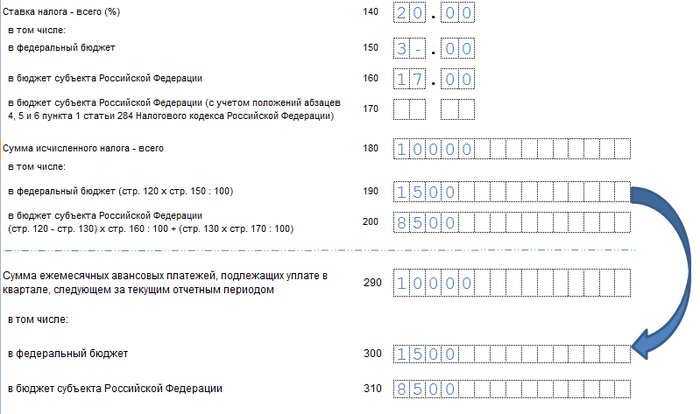

Пусть ООО «Принцип» рассчитывает авансы по прибыли ежемесячно с ежеквартальной доплатой.

| Всего (стр.290) | Федеральный бюджет (стр. 300) | Региональный бюджет (стр. 310) | |

| Авансы за 1-й квартал | 10 000 | 1 500 | 8 500 |

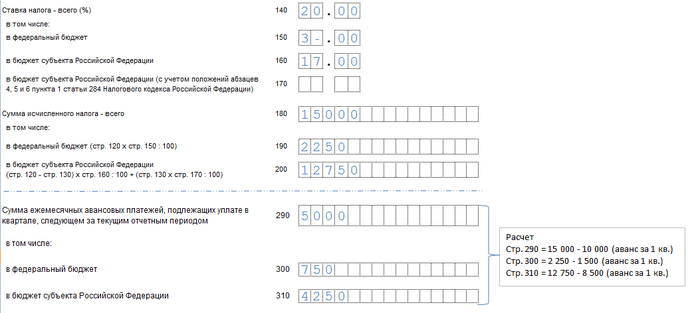

| Авансы за полугодие | 15 000 | 2 250 | 12 750 |

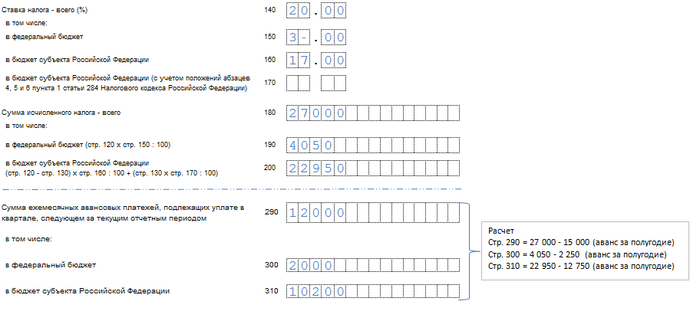

| Авансы за 9 месяцев | 27 000 | 4 050 | 22 950 |

Лист 2 за 1-й квартал в части заполнения строк 180-200 и 290–310 будет выглядеть так:

В отчетности за полугодие:

В отчете за 9 месяцев.

В листе 2 «прибыльной» декларации по строке 300 отражаются суммы авансовых платежей, уплачиваемые в федеральный бюджет будущего отчетного периода. Указанная строка заполняется не всеми фирмами, представляющими отчетность по этому налогу, а лишь теми, кто рассчитывает авансовые платежи на основе данных предыдущих отчетных периодов и доплачивает недостающие суммы по итогам квартальных расчетов.

Еще больше материалов по теме — в рубрике «Налог на прибыль»

Источник: nsovetnik.ru

Строка 300 декларации по налогу на прибыль

Приказом ФНС РФ № ММВ-7-3/475 от 23.09.2019 была утверждена форма отчетности юридических лиц — налоговая декларация по налогу на прибыль организаций (ДННП). Этим же нормативным документом был утвержден и порядок заполнения компаниями декларации по налогу на прибыль. В данной статье мы рассмотрим, каким образом и кто должен заполнять строку 300, содержащуюся в листе 02 декларации, который в обязательном порядке нужно включать в состав ДННП.

Декларация имеет довольно сложную структуру: в ее составе целых 9 листов и два приложения. К тому же листы часто имеют продолжение и свои собственные приложения. К счастью, все их заполнять не придется. В обязательном порядке в состав ДННП компании включают:

• лист 01 — титульный лист;

• подраздел 1.1, носящий название «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

• лист 02 «Расчет налога»;

• приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

• приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02.

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

Строка 300 содержится в листе 02 и входит в блок, состоящий из нескольких строк. В строке 290 указывается сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом. Эта строка суммируется из значений, указываемых в строках 300 и 310. Разница этих строк в том, что строка 300 содержит сведения об авансовых платежах, уплачиваемых в федеральный бюджет, а строка 310 – в бюджет субъекта Российской Федерации.

Строку 300, как и весь блок строк, в который она входит, заполняют только организации, осуществляющие уплату налога ежемесячно авансовыми платежами с доплатой недостающих сумм налога на прибыль по итогам завершившегося отчетного квартала. Такой способ оплаты предусмотрен статьей 286 НК РФ. По итогам каждого квартала или года налогоплательщик самостоятельно определяет сумму аванса, исходя из ставки налога и подлежащей налогообложению прибыли. Прибыль компании рассчитывают нарастающим итогом от начала до окончания налогового или отчетного периода. А авансы на протяжении года рассчитываются следующим образом:

• за I квартал отчетного года аванс принимается равным ежемесячному авансу, подлежащему уплате в IV квартале предшествующего года;

• за II квартал отчетного года аванс составит 1/3 от суммы аванса за I квартал отчетного года;

• за III квартал отчетного года аванс будет равен одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам I квартала;

• за IV квартал отчетного года аванс составит одну треть разницы между суммой авансового платежа, рассчитанной по итогам 9 месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Начинать заполнение декларации целесообразнее со специальных листов и приложений, в которых будут подробно раскрыты отдельные виды операций, доходов и расходов. Это приложения от № 1 до 7 к листу 02, листы 03–09, а также приложения к декларации.

На их основе можно приступить к заполнению листа 02, а потом и раздела 1 с нужными подразделами.

Титульный лист лучше заполнить в последнюю очередь. Среди прочих данных в нем указывается общее количество страниц в декларации, которое можно узнать только после заполнения всех подразделов, листов и приложений.

Если организация платит ежемесячные и квартальные авансовые платежи, то декларация заполняется за I квартал, полугодие, за 9 месяцев и за год (пп. 1,2 ст. 285, п. 1 ст. 289 НК РФ). Но даже несмотря на то, что декларацию составляют ежеквартально, в ней отражаются данные с начала года нарастающим итогом.

Как уже отмечалось, строка 300 находится в листе 02 ДННП, который по общему правилу должны включать все налогоплательщики (п. 1.1 порядка заполнения декларации по налогу на прибыль).

Не нужно включать лист 02 в декларацию юридическим лицам, которые:

• подают декларацию по месту нахождения своего обособленного подразделения (п. 1.4 порядка заполнения декларации по налогу на прибыль);

• подают декларацию только в отношении прибыли КИК (п. 1.15 порядка заполнения декларации по налогу на прибыль);

• подают отчетность как налоговый агент по налогу на прибыль (п. 1.16 порядка заполнения декларации по налогу на прибыль).

В строках от 180 до 340 листа 02 ДННП отражают расчет налога и авансовых платежей. В них, в соответствии с пп. 5.7–5.15 порядка заполнения декларации по налогу на прибыль, должны быть указаны следующие сведения:

• суммы налога или авансового платежа, исчисленного за отчетный либо налоговый период (в строках 180–200);

• суммы ранее начисленных авансовых платежей, на которые уменьшается налог или авансовый платеж, исчисленный за текущий налоговый либо отчетный период (в строках 210–230);

• суммы налога или авансовых платежей к доплате или к уменьшению с учетом ранее начисленных авансовых платежей, налога, уплаченного за границей, налогового инвестиционного вычета, а также торгового сбора (в строках 270–271 или 280–281).

А компании, уплачивающие квартальные и ежемесячные авансовые платежи внутри квартала, также отражают, согласно пп. 5.14, 5.14.1–5.14.3, 5.15 порядка заполнения декларации по налогу на прибыль:

• суммы ежемесячных авансовых платежей к уплате в квартале, который следует за текущим отчетным периодом, кроме декларации за год (в строках 290–310);

• в декларации за 9 месяцев суммы ежемесячных авансовых платежей к уплате в I квартале следующего года (в строках 320–340).

Чтобы заполнить строку 300, необходимо, чтобы была заполнена строка 190 листа 02, в которой указывается сумма исчисленного налога в федеральный бюджет. Данные, которые содержит строка 300, увязываются с данными, внесенными в строку 190. В свою очередь, сведения, вносимые в строку 300, в сумме со значением строки 310 образуют строку 290 листа 02. Кроме того, данные строки 300 участвуют в формировании строки 220 листа 02, где содержатся сведения о сумме начисленных авансовых платежей в федеральный бюджет за отчетный или налоговый период.

В строке 300 указывают размеры помесячных авансов по налогу на прибыль, перечисляемых в федеральный бюджет. Причем это суммированное значение авансов за каждый месяц квартала, которое по срокам оплаты распределяется равными долями в размере одной трети суммы платежа на квартал. На основе этих данных рассчитываются платежи по налогу в следующем квартале.

Строка 300 листа 02 ДННП заполняется суммой ежемесячных авансовых платежей, которые должны быть уплачены в следующем квартале. В отчетности за I квартал, полугодие и за 9 месяцев отчетного года строка 300 листа 02 заполняется следующим образом:

• строка 300 за I квартал соответствует значению строки 190 листа 02 за I квартал;

• строка 300 за полугодие рассчитывается так: из значения строки 190 листа 02 за полугодие вычитают значение строки 190 листа 02 за I квартал;

• строка 300 за 9 месяцев равна разности значения строки 190 листа 02 за 9 месяцев и значения строки 190 листа 02 за полугодие.

Если же по итогам квартала прибыль нулевая или присутствует убыток и показатель суммы аванса получится меньше нуля, то налог не уплачивается и не отражается в декларации. Это связано с тем, что законодательно запрещено указывать отрицательные показатели налога к уплате.

В строке 300 листа 02 указываются авансовые платежи, которые будут уплачены в следующем периоде. За I квартал указывают сумму аванса, подлежащую уплате в II квартале. За полугодие в строке 300 фиксируют авансы к перечислению в III квартале. В декларации за 9 месяцев указывают авансы к оплате в IV квартале.

Аналогичным образом будет заполняться строка 310, которая содержит сведения по авансам в региональный бюджет. Ее значение будет увязываться с данными строки 200 листа 02. Сумма двух строк 300 и 310 составляет показатель, который заносится в строку 290 листа 02.

В декларации за налоговый период или, проще говоря, отчетный год весь блок, состоящий из строк 290–310 не заполняется. Об этом прямо говорит п. 5.14.3 порядка заполнения декларации по налогу на прибыль.

Сумма налога на прибыль в строках 290, 300, 310 не указывается, поскольку отчет составляют на основе годовых результатов. При этом образуется итоговое налоговое обязательство, которое корректируется на размер авансовых платежей, проведенных на протяжении всего периода. После завершения всех подсчетов оставшаяся сумма налога к уплате перечисляется единовременно одним платежом, при этом строки 290–310 листа 02 ДННП за налоговый период оставляют пустыми.

Источник: www.v2b.ru