может быть оплачена из средств должника. Принимая во внимание, что Лунегов Р.Ю., как профессиональный участник правоотношений в рамках дела о банкротстве должен знать о недопустимости таких перечислений, суд первой инстанции обоснованно признал действий Лунегова Р.Ю. по перечислению со счета должника сумм дополнительного страхования неправомерными. Кредитор ООО СК «Промспецмонтаж» ссылается на то, что 17.02.2016 ООО СК «Промспецмонтаж» направило Лунегову Р.Ю. письмо с требованием предоставить доступ для производства фотокопий к следующим документам должника за период с 2012 по 2014 годы: бухгалтерским балансам должника, полученным от налогового органа, декларациям по НДС, книгам покупок и продаж, договорам с поставщиками услуг и товаров, с покупателями и заказчиками, оборотно-сальдовым ведомостям по строке баланса «запасы», по дебиторской задолженности, по кредиторской задолженности. 20.02.2016 письмо получено Лунеговым Р.Ю., по состоянию на 08.02.2017 доступ к документам не предоставил. 29.09.2016 ООО СК «Промспецмонтаж» направило Лунегову Р.Ю. письмо с требованием предоставить доступ для производства фотокопий к следующим документам должника за период

материнством», дебетовый остаток по счету отражается со знаком «минус». По данным баланса главного распорядителя (распорядителя), получателя средств бюджета за 2009 год (ф. 0503130) у учреждения по строке 512 числились кредиторская задолженность в сумме 187.905 руб. 4 коп.

Согласно оборотно-сальдовой ведомости за 2009 год по счету 030302000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации» числилась кредиторская задолженность на сумму 93.027 руб. 83коп., что на 94.877 руб. 21 коп. меньше, чем в балансе (ф. 0503130).

Таким образом, учреждением допущено искажение отчетных данных по строке 512 баланса (ф. 0503130) на сумму 94.877 руб. 21 коп. Согласно пункту 18 Инструкции № 128н в разделе «Обязательства» отражаются остатки кредиторской задолженности получателя бюджетных средств, администратора источников финансирования дефицита бюджета по счетам бюджетного учета, в том числе по строке 514 — остаток по счету 030304000 «Расчеты по налогу на добавленную стоимость», дебетовый остаток по счету отражается со знаком

системы Российской Федерации по видам платежей в бюджеты. Расчеты по земельному налогу учитываются на счете 0 303 13. В ходе проверки было выявлено искажение отчетных данных по строке 510 баланса (ф. 0503120). По строке 515 баланса исполнения бюджета (ф.

0503120, утвержденная постановлением Фонда социального страхования Российской Федерации от 15 апреля 2011 года № 81) отражаются «расчеты по иным платежам в бюджет», в том числе учитываемые на счете 0 303 13000 на начало и конец отчетного периода, по строке 510 — отражаются «расчеты по платежам в бюджеты», которые являются суммой строк 511, 512, 513, 514, 515, 516, учитываемые на счете 0 303 00000. По данным баланса (ф. 0503120) по строке 515 по состоянию на 1 января 2011 года расчеты по земельному налогу и задолженность у заявителя отсутствует. При этом согласно данным оборотной ведомости по счету 1 30313 00 «Расчеты по земельному налогу» за 2011 год начисление и уплата земельного налога

действующие в 2008 году; журналы-ордера и ведомости по счетам: 01 (основные средства); 08 (вложения во внеоборотные активы); 10 (материалы); 20 (основное производство); 41 (товары); 50 (касса); 51 (расчетный счет); 58 (финансовые вложения); 60 (расчеты с поставщиками и подрядчиками); 62 (расчеты с покупателями и заказчиками); 66 (расчеты по краткосрочным кредитам); 67 (расчеты по долгосрочным кредитам и займам); 69 (расчеты по социальному страхованию и обеспечению); 71 (расчеты с подотчетными лицами); 76 (расчеты с разными дебиторами и кредиторами); 84 (нераспределенная прибыль (непокрытый убыток); 86 (целевое финансирование) за 2008 год; расшифровку строк баланса за 2007 года (по состоянию на 31.12.2007 года): стр.120 (основные средства), стр.130 (незавершенное строительство), стр.213 (незавершенное строительство); налоговые декларации по налогам, представленные ООО «Зодчие» в налоговые органы в 2008 году; регистры налогового учета по налогу на прибыль за 2008 год. Исковые требования, со ссылкой на статьи 8, 12, 37 Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998,

одного перечисления за транспортные услуги), углеводородное сырье не приобретало. Контрольно-кассовая техника на ООО «Новый свет» не зарегистрирована. В последних налоговых декларациях по налогу на прибыль за 9 месяцев 2006 г., налогу на добавленную стоимость за 3 квартал 2006г., расчету авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам за 9 месяцев 2006г., расчету авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам за 9 месяцев 2006 г., все без исключения строки имеют нулевые показатели. Согласно бухгалтерскому балансу на 30.09.2006 г. нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы, сырье, материалы и другие аналогичные предметы, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, прочие запасы и затраты – все строки баланса на начало и на конец отчетного периода имеют нулевые показатели. В Форме № 2 «Отчет

книга — по счету 30302 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» в сумме 8,6 тыс. рублей, по счету 30307 «Расчеты по страховым взносам на обязательное медицинское страхование» в сумме 1,8 тыс. рублей, по счету 30310 «Расчеты по страховым взносам на обязательное пенсионное страхование» в сумме 7,9 тыс. рублей). Не отражение в учете переплаты по указанным счетам в сумме 19,0 тыс. рублей повлекло за собой искажение бюджетной отчетности (Баланс (ф. 0503130), Сведения о дебиторской и кредиторской задолженности (ф.0503169)). Искажение строки 380 «расчеты по платежам в бюджеты» баланса ф. 0503130 составило 96,9 процентов. Кроме того, по результатам контрольного мероприятия «Проверка использования муниципального имущества и бюджетных средств, при исполнении сметы в Муниципальном учреждении «Управление инженерного обеспечения и строительства Верхнеуральского района» (акт проверки от 16.02.2018 года № 2-17/1 -3), проведенного на основании плана работы КСП района на 2018 год, установлен факт наличия кредиторской

размера (степени) утраты (снижения) профессиональной трудоспособности вследствие несчастного случая на производстве или профессионального заболевания (с учетом суммы единовременного пособия, выплачиваемого из Фонда социального страхования РФ). Просит удовлетворить заявленные требования в соответствии с приведенным в иске расчетом, без зачета единовременной страховой выплаты, исключение которой при расчета суммы компенсации обоснованно доводами, изложенными выше. Полагает, что обязанность ОАО «ОУК «Южкузбассуголь» по выплате единовременной компенсации в счет возмещения морального вреда обусловлена солидарной ответственностью по спорным обязательствам образованной в порядке реорганизации путем выделения из поскольку, при реорганизации путем выделения разделительный баланс не дает возможности определить правопреемника по обязательствам вследствие причинения вреда здоровью, следовательно, вновь возникшие юридические лица несут солидарную ответственность по указанным обязательствам реорганизованного юридического лица перед его кредиторами. О солидарной ответственности свидетельствует также то обстоятельство, что убытки (строка 390 баланса ). кредиторская задолженность (стр. 620 баланса), задолженность перед бюджетом (стр. 626 баланса) в большей части осталась за что свидетельствует о том, что при

России по району г. от имени ООО «ТО», установлено следующее: — подписи от имени директора ООО «УИ» Б.Н. в строках «Подпись» в налоговой декларации по налогу на добавленную стоимость от 04.10.2006 г.; в расчете авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам от 04.10.2006 г.; в расчете авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам от 04.10.2006 г.; в налоговой декларации по налогу на прибыль организации от 04.10.2006 г., а также в строках «Руководитель» и «Главный бухгалтер» в бухгалтерском балансе на 01.10.2006 г.; в отчете о прибылях и убытках за 9 месяцев 2006 г., выполнены не самой Б.Н. а иным лицом с подражанием подлинной подписи; — оттиски печатной формы «ТО» в строках «Руководитель» и «Подпись», в бухгалтерском балансе на 01.10.2006 г.; в отчете о прибылях и убытках за 9 месяцев 2006 г.; в расчете авансовых платежей по ЕСН для

району г. от имени ООО «ТО», установлено следующее: — подписи от имени директора ООО «УИ» Б.Н. в строках «Подпись» в налоговой декларации по налогу на добавленную стоимость от 04.10.2006 г.; в расчете авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам от 04.10.2006 г.; в расчете авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам от 04.10.2006 г.; в налоговой декларации по налогу на прибыль организации от 04.10.2006 г., а также в строках «Руководитель» и «Главный бухгалтер» в бухгалтерском балансе на 01.10.2006 г.; в отчете о прибылях и убытках за 9 месяцев 2006 г., выполнены не самой Б.Н. а иным лицом с подражанием подлинной подписи; — оттиски печатной формы «ТО» в строках «Руководитель» и «Подпись», в бухгалтерском балансе на 01.10.2006 г.; в отчете о прибылях и убытках за 9 месяцев 2006 г.; в расчете авансовых платежей по ЕСН для

на сумму 96701 рубль на 1 листе; соглашение от *** на 1 листе; соглашение от *** на 1 листе; копия страхового полиса — на 1 листе; копия страхового полиса — на 1 листе; договор — страхования имущества юридических лиц (товары в обороте) от *** на 11 листах; договор — страхования имущества от *** на 10 листах; материальный отчет за март 2008 года на 2 листах; материальный отчет за февраль 2008 года на 4 листах; акт предварительной проверки залогового имущества передаваемого в залог от *** на 1 листе; материальный отчет за январь 2008 года на 4 листах; расшифровка строки 214 Баланса «Готовая продукция и товары для перепродажи» по состоянию на *** на 1 листе; расшифровка строки 211 Баланса «Сырье, материалы и другие аналогичные ценности» по состоянию на *** на 1 листе; материальный отчет за декабрь 2007 года на 4 листах; материальный отчет за ноябрь 2007 года на 6 листах; материальный

Источник: nalogcodex.ru

Заполняем отчет о финансовых результатах

Отчет составляется до проведения заключительных операций по счетам учета, осуществляемых 31 декабря отчетного года. В него включаются разделы о доходах, расходах, операциях с нефинансовыми и финансовыми активами и обязательствами. Рассмотрим порядок формирования отчета (ф. 0503721).

Порядок заполнения раздела о доходах

Раздел о доходах отчета (ф. 0503721) заполняется в следующем порядке:

Сумма строк 030, 040, 050, 060, 090, 100, 110

Сумма начисленных доходов по счету 2 401 10 120 «Доходы от собственности» за вычетом начисленных на этот доход (по дебету счета 2 401 10 120) сумм НДС

Сумма начисленных доходов по кредиту счета 0 401 10 130 «Доходы от оказания платных услуг» за вычетом сумм НДС, начисленных на этот доход (по дебету счета 0 401 10 130)

Сумма по счету 2 401 10 140 «Доходы от сумм принудительного изъятия»

Сумма строк 062 и 063

Сумма по счету 2 401 10 152 «Доходы от поступлений от наднациональных организаций и правительств иностранных государств»

Сумма по счету 2 401 10 153 «Доходы от поступлений от международных финансовых организаций»

Сумма строк 091, 092, 099

Сумма по счету 0 401 10 171 «Доходы от переоценки активов», увеличенная на сумму начисленного на этот доход налога на прибыль

Сумма строк 093, 096

Сумма по счету 0 401 10 172 «Доходы от операций с активами» в части операций с нефинансовыми активами, увеличенная на сумму начисленного на этот доход налога на прибыль

Сумма по счету 0 401 10 172 «Доходы от операций с активами» в части операций с финансовыми активами, увеличенная на сумму начисленного на этот доход налога на прибыль

Сумма по счету 0 401 10 173 «Чрезвычайные доходы от операций с активами», увеличенная на сумму начисленного на этот доход налога на прибыль

Сумма строк 101 – 104

В графе 4 – сумма по счету 5 401 10 180 «Прочие доходы»; в графе 5 – сумма по счету 4 401 10 180 «Прочие доходы»; графа 6 не заполняется

Заполняется только графа 4, по которой отражается сумма по счету 6 401 10 180 «Прочие доходы»

Заполняется только графа 6, в которой отражается сумма по счету 2 401 10 180 «Прочие доходы» (в части иных безвозмездных поступлений: грантов, пожертвований, безвозмездных поступлений от физических и юридических лиц)

Сумма по счету 0 401 10 180 «Прочие доходы» (2 401 10 180, 7 401 10 180, 4 401 101 80). Графа 4 по данной строке не заполняется

Разность между кредитовым и дебетовым оборотами, сложившимися за отчетный период по счету 0 401 40 000 «Доходы будущих периодов»

* По данным строкам заполняется только графа 6.

Обратите внимание

В пункте 53 Инструкции № 33н после описания порядка заполнения строки 103 отчета (ф. 0503721) в следующем абзаце указано, что эта строка не заполняется. Считаем, что в данном случае Минфином допущена опечатка.

Порядок заполнения раздела о расходах

Раздел о расходах отчета (ф. 0503721) заполняется в следующем порядке:

Сумма строк 160, 170, 190, 210, 230, 240, 250, 260, 290

Сумма строк 161 – 163

Сумма по счету 0 401 20 211 «Расходы по заработной плате»

Сумма по счету 0 401 20 212 «Расходы по прочим выплатам»

Сумма по счету 0 401 20 213 «Расходы на начисления на выплаты по оплате труда»

Сумма строк 171 – 176

Сумма по счету 0 401 20 221 «Расходы на услуги связи»

Сумма по счету 0 401 20 222 «Расходы на транспортные услуги»

Сумма по счету 0 401 20 223 «Расходы на коммунальные услуги»

Сумма по счету 0 401 20 224 «Расходы на арендную плату за пользование имуществом»

Сумма по счету 0 401 20 225 «Расходы на работы, услуги по содержанию имущества»

Сумма по счету 0 401 20 226 «Расходы на прочие работы, услуги»

Сумма строк 191 и 192

Сумма по счету 2 401 20 231 «Расходы по обслуживанию долговых обязательств перед резидентами»

Сумма по счету 2 401 20 232 «Расходы на обслуживание долговых обязательств перед нерезидентами»

Сумма строк 211 и 212

Сумма по счету 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»

Сумма по счету 0 401 20 242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций»

Сумма строк 232 и 233

Сумма по счету 0 401 20 252 «Расходы на перечисления наднациональным организациям и правительствам иностранных государств»

Сумма по счету 0 401 20 253 «Расходы на перечисления международным организациям»

Сумма строк 242 и 243

Сумма по счету 0 401 20 262 «Расходы на пособия по социальной помощи населению»

Сумма по счету 0 401 20 263 «Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления»

Сумма по счету 0 401 20 290 «Прочие расходы»

Сумма строк 261, 264, 269

Сумма по счету 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»

Сумма по счету 0 401 20 272 «Расходование материальных запасов»

Сумма по счету 0 401 20 273 «Чрезвычайные расходы по операциям с активами»

Сумма по счету 0 401 50 000 «Расходы будущих периодов»

* Графа 4 по данным строкам не заполняется.

В пункте 53 Инструкции № 33н при описании порядка заполнения раздела о расходах есть абзац, в котором сказано, что графа 6 по строкам 160 – 163, 170 – 176, 190 – 192, 210 – 212, 230, 232, 233, 240, 242, 243, 250, 260, 261, 264, 269, 290 не заполняется. До внесения изменений в Инструкцию № 33н Приказом Минфина РФ от 29.12.2014 № 172н по графе 6 отражались только данные о средствах во временном распоряжении и поэтому названные строки не подлежали заполнению. В действующей редакции отчета (ф. 0503721) по графе 6, кроме средств во временном распоряжении (КВФО 3), отражаются еще и сведения о приносящей доход деятельности по КВФО 2 и 7, следовательно, перечисленные выше строки по указанным КВФО необходимо заполнить.

Кроме этого, стоит обратить внимание, что по кодам строк 160 – 269 отчета дополнительно указываются расходы, принятые в уменьшение доходов в отчетном периоде. Данные отражаются по дебетовым оборотам счета 0 401 10 100 «Доходы экономического субъекта» (2 401 10 130, 4 401 10 180):

- в корреспонденции со счетами аналитического учета счетов 0 109 60 000 «Себестоимость готовой продукции, работ, услуг» (2 109 60 000, 4 109 60 000) и 0 109 90 000 «Издержки обращения» (2 109 90 000, 4 109 90 000) – в сумме расходов, сформировавших себестоимость выполненных работ, оказанных услуг, в разрезе соответствующих кодов КОСГУ;

- по строке 264 – в корреспонденции с кредитом счетов 0 105 27 (37) 000 «Готовая продукция», 0 105 28 (38) 000 «Товар» – в сумме стоимости реализованной готовой продукции, товаров (с учетом наценки на реализованный товар).

Порядок заполнения раздела об операциях с нефинансовыми активами

Данный раздел отчета (ф. 0503721) заполняется следующим образом:

Сумма строк 320, 330, 350, 360, 370

Источник: www.audit-it.ru

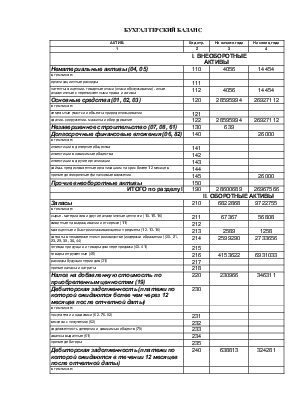

Бухгалтерский баланс. Анализ.

2. Составление агрегированного баланса-нетто

Для объединения важных характеристик финансового состояния предприятия и расчета ряда основных финансовых коэффициентов создается агрегированный баланс — нетто. Из баланса – нетто изъяты статьи, регулирующие активы и пассивы. К таким регулятивам относятся:

- строка 217 «Расходы будущих периодов»

- строка 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)»

- строка 244 «Задолженность участников (учредителей) по взносам в уставный капитал»

- строка 252 «Собственные акции, выкупленные у акционеров»

При этом внеоборотные (постоянные) активы определяются по форме №1 строка 190.

Денежные средства равны: строка 260 «Денежные средства» плюс строка 250 «Краткосрочные финансовые вложения» минус строка 252 «Собственные акции, выкупленные у акционеров».

Дебиторская задолженность определяется как разность строк 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и 244 «Задолженность участников (учредителей) по взносам в уставный капитал» плюс строка 216 «Товары отгруженные».

Запасы товаров равны: строка 210 «Запасы товаров» плюс строка 220 «Налог на добавленную стоимость» минус строка 216 «Товары отгруженные».

Оборотные (текущие) активы определяются как сумма денежных средств, дебиторской задолженности и запасов товаров.

Итог актива агрегированного баланса – нетто равен сумме постоянных и текущих активов.

Собственный капитал равен: строка 490 «Итого по разделу IV» минус строка 217 «Расходы будущих периодов» минус строка 252 «Собственные акции, выкупленные у акционеров» минус строка 390 «Итого по разделу III» плюс строка 630 «Расчеты по дивидендам плюс строка 640 «Доходы будущих периодов» плюс строка 660 «Резервы предстоящих расходов и платежей».

Долгосрочные пассивы находятся по строке 590 «Итого по разделу

Похожие материалы

- Основные системы учета: особенности и задачи

- Методы отнесения

- Бухгалтерский учёти аудит. Конспект лекций

Источник: vunivere.ru