Информация о наличии и движении вложений фирмы в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые другим лицам во временное владение и пользование за плату с целью получения доходов, отражается по строке баланса 1160 «Доходные вложения в материальные ценности».

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное владение и пользование с целью получения дохода, принимают к бухгалтерскому учету на дебет счета 03 «Доходные вложения в материальные ценности».

Таким образом, бухгалтерский счет 03 используют в ситуациях, когда приобретаемые компанией активы изначально не планировалось использовать для собственных нужд. То есть речь идет не об основных средствах, используемых в производстве, а об имуществе, приобретенном с целью получения прибыли.

Обратите внимание: до введения в действие ФСБУ 25/2018 на счете 03 отражались любые основные средства, сдаваемые в аренду. Теперь при операционной (краткосрочной) аренде переводить активы со счета 01 на счет 03 не нужно. С 2022 года счет 03 применяется для обеспечения обособленного учета инвестиционной недвижимости. Отражать на нем иные активы нет необходимости.

Важно заметить: организации, основным видом деятельности которых не является сдача имущества в аренду на постоянной основе, учет сдаваемого в аренду имущества ведут на счете 01 «Основные средства».

В подавляющем большинстве случаев в аренду передаются именно основные средства. Но с 2022 года понятие «доходные вложения в материальные ценности» применительно к недвижимости не используется — в связи с введением понятия «инвестиционная недвижимость». Она учитывается в порядке, установленном ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Инвестиционная недвижимость

Под инвестиционной недвижимостью понимают отдельную группу ОС, в которую включается недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости (п. 11 ФСБУ 6/2020).

МСФО 40, который введен в РФ в действие приказом Минфина от 28 декабря 2015 г. № 217н, определяет инвестиционную недвижимость аналогично, как землю или здание (его часть), которые находятся в распоряжении собственника или владельца по договору аренды (в т. ч. операционной) и используются им для получения дохода в виде:

- арендных платежей;

- прироста стоимости недвижимости.

Это означает извлечение прибыли из собственных «накоплений», будь то платежи от арендатора или просто увеличение стоимости недвижимого имущества, которое всегда ценилось и будет цениться.

Пример. Признание в бухучете объекта инвестиционной недвижимости

Например, компания получила прибыль и ее часть направила на приобретение коммерческого здания. Для нужд своего производства объект не используется, его сдают в аренду, то есть объект относится к инвестиционной недвижимости. Общую стоимость здания бухгалтер отражает в балансе на счете 03. Ведь фирма сделала «доходные вложения» и получает от них прибыль.

Для признания объекта инвестиционным необходимо выполнение 2 условий:

- наличие высокой вероятности поступлений от использования по соответствующему назначению;

- возможность надежного определения первоначальной стоимости объекта.

Оценка инвестиционной недвижимости

Инвестиционная недвижимость, которая учитывается в том числе на счете 03 в составе доходных вложений в материальные ценности, принимается на учет по первоначальной стоимости, определяемой в соответствии с п. п. 9 — 16 ФСБУ 26/2020 (п. 12 ФСБУ 6/2020).

Ее определяют исходя из фактически произведенных капитальных вложений — затрат на их приобретение (включая расходы по доставке, монтажу и установке и пр.) которые учитываются на счете 08 «Вложения во внеоборотные активы».

После признания инвестиционная недвижимость оценивается по первоначальной или по переоцененной стоимости (п. 13 ФСБУ 6/2020).

В первом случае первоначальная стоимость инвестиционной недвижимости погашается путем начисления амортизации (п. 27 ФСБУ 6/2020). Суммы начисленной амортизации отражаются на счете 02 «Амортизация основных средств» по соответствующей аналитике.

Инвестиционная недвижимость, оцениваемая по переоцененной стоимости, не амортизируется (п. 28 ФСБУ 6/2020). Она отражается на счете 03 по справедливой стоимости, которая определяется на каждую отчетную дату (п. 21 ФСБУ 6/2020). А сумма дооценки или уценки включается в состав доходов или расходов текущего периода, в котором произведена переоценка.

Если объект приобретен исключительно для получения дохода от прироста его стоимости, то очевидно, что его следует оценивать именно по переоцененной стоимости.

Какую информацию включать в строку 1160 баланса

В балансе стоимость инвестиционной недвижимости, учитываемой по счету 03, включают в показатель строки 1160 «Доходные вложения в материальные ценности» по балансовой стоимости. В бухгалтерском балансе указывают их остаточную стоимость (первоначальная стоимость за вычетом начисленной амортизации и суммы обесценения).

Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

Амортизацию материальных ценностей, предоставляемых во временное владение или пользование с целью получения дохода, учитывают по кредиту счета 02 «Амортизация основных средств» тоже обособленно. Начислите ее по тому имуществу, которое у вас учтено на счете 03.

Но учтите, что проводки начисления амортизации инвестиционного актива «Дебет 03 Кредит 02» быть не может. Планом счетов такая запись не предусмотрена.

Амортизационные отчисления объектов, отраженные на счете 03, накапливаются по кредиту счета 02 на отдельном субсчете (например 02-2). Проводка такая:

ДЕБЕТ 20 (26) КРЕДИТ 02-2

Если фирма учитывает имущество, включая инвестиционную недвижимость, по первоначальной стоимости, и у нее имеются также объекты ОС, учитываемые на счете 01, то из остатка по счету 02 необходимо исключить суммы амортизации, начисленные по этим объектам.

| Дебетовое сальдо по счету 03 | — | Кредитовое сальдо по счету 02 (без учета амортизации по ОС, учитываемым на счете 01) | = | Строка 1160 «Доходные вложения в материальные ценности» Бухгалтерского баланса |

Амортизацию начисляют в том же порядке, что и по основным средствам, учтенным на счете 01.

Подробнее об этом смотрите раздел «Бухгалтерский баланс» → подраздел «Внеоборотные активы» → ситуацию «Строка 1150 «Основные средства»» → пункт «Амортизация основных средств».

Незавершенные капитальные вложения во внеоборотные активы, подлежащие последующему принятию к учету на счете 03, могут тоже включаться в показатель строки 1160 и отражаться обособленно по одной из строк, расшифровывающих показатель этой строки.

При несущественности его можно отразить по строке 1190 «Прочие внеоборотные активы».

В этом случае кроме балансовой стоимости инвестиционной недвижимости показатель строки 1160 формируют дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке» в относящей к ней части.

Первоначальную стоимость этих ценностей определяют в том же порядке, что и основных средств (то есть исходя из суммы всех капитальных вложений, связанных с их приобретением).

Так, в их первоначальную стоимость включают:

- суммы, уплаченные в соответствии с договором продавцу;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого имущества, и т. д.

Подробнее об этом смотрите раздел «Бухгалтерский баланс» → подраздел «Внеоборотные активы» → ситуацию «Строка 1150 «Основные средства»» → пункт «Приобретение основных средств».

Все эти капвложения нужно учесть по дебету счета 08 «Вложения во внеоборотные активы». Для этого в учете делают записи:

ДЕБЕТ 08 КРЕДИТ 60 (76, 51. )

– учтены капвложения, связанные с приобретением имущества, предназначенного для передачи во временное пользование (без НДС);

ДЕБЕТ 19 КРЕДИТ 60 (76, 51. )

– учтен НДС по этому имуществу.

После того как имущество будет введено в эксплуатацию, сделайте проводку:

ДЕБЕТ 03 КРЕДИТ 08

– имущество, предназначенное для передачи во временное пользование, введено в эксплуатацию.

Обратите внимание: если организация приняла решение больше не сдавать в аренду инвестиционную недвижимость, а разместить в ней собственное производство или управленческий персонал, ее необходимо переквалифицировать. Проводка Дебет 01 Кредит 03 означает, что актив переквалифицирован и теперь используется для собственных нужд организации.

Причины выбытия инвестиционного актива, как и иных основных средств:

- продажа;

- списание при ликвидации;

- переквалификация.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

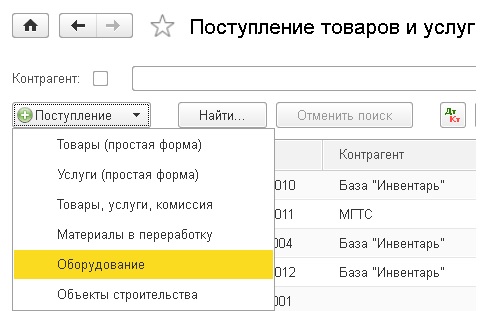

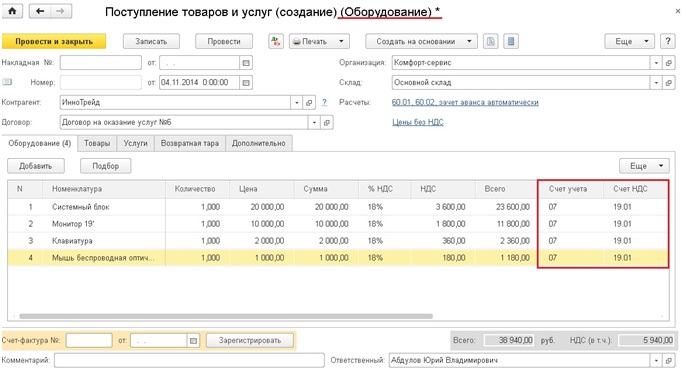

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

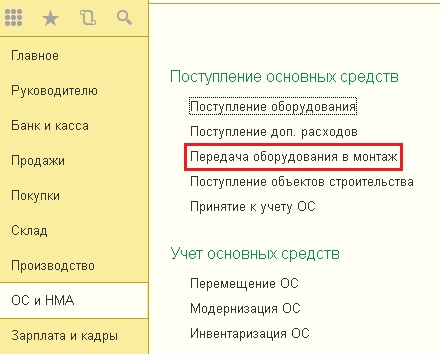

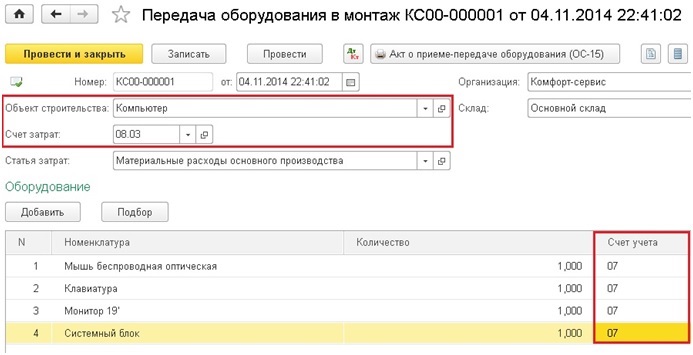

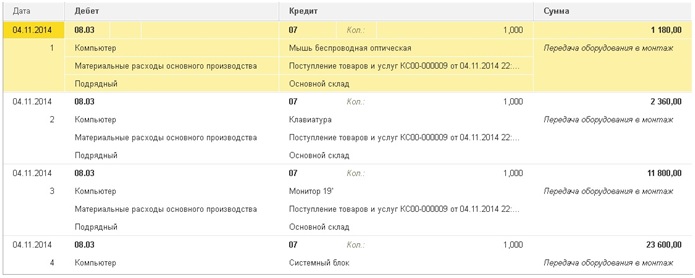

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

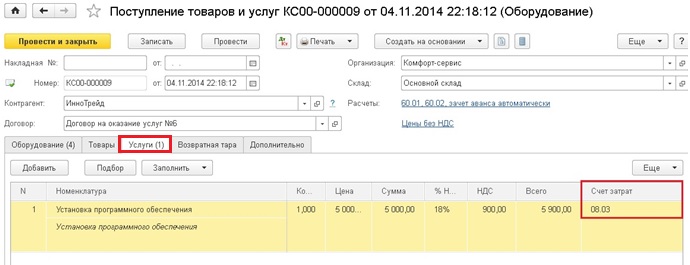

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

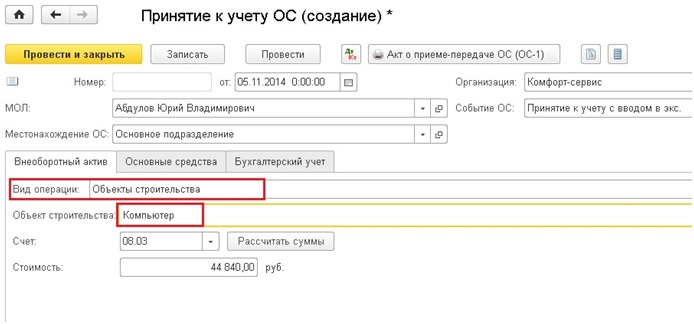

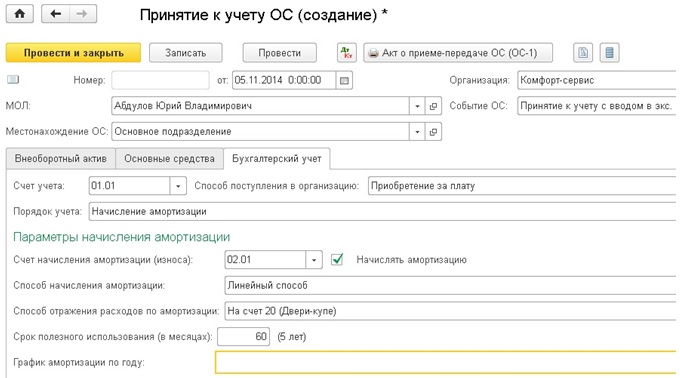

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

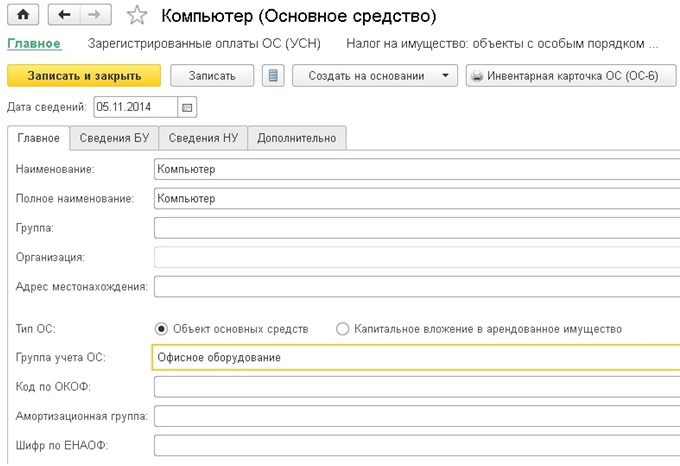

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Счет бухгалтерского учета 07 — Оборудование к установке

Счет 07 «Оборудование к установке» предназначен для различного оборудования, требующего монтажа. Монтаж — это сборка оборудования из формирующих частей, запчасти к этому оборудованию, прикрепление к несущим конструкциям и т.д. Счет используется в основном в строительных организациях.

Основные корреспонденции счета:

Монтажные работы

В работы по монтажу входят:

- сборка и установка оборудования на месте постоянной эксплуатации;

- технологическая подводка (воды, воздуха, монтаж кабелей и электропроводов и т. д.);

- проверка оборудования;

- изоляция и покраска;

- и т. д.

Оборудование может быть производственным, или энергетического, технологического характера и т. п. Главный признак такого оборудования — невозможность принять его в эксплуатацию без сборки (подключения, настройки). Все затраты по доставке, хранению, наладке и т. д. тоже учитываются на счете 07 для определения фактической себестоимости оборудования.

Оборудование, не требующее сборки, нельзя учитывать на 07 счете.

Принятие к учету от поставщиков

Пример

ООО «Альянс-Строй» приобрело оборудование стоимостью 2006000 рублей, в том числе НДС 306000 рублей. Для монтажа оборудования заключен договор подряда с ООО «АльфаПроект», стоимость работ составила 318000 рублей, в том числе НДС 48000 рублей.

Проводки

Бухгалтер ООО «Альянс-Строй» сделал проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 07 | 60 | Поступило оборудование, требующее монтажа | 1700000 | Счет-фактура |

| 19 | 60 | Отражена сумма НДС предъявленного | 306000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 306000 | Книга покупок |

| 08 | 07 | Оборудование передано в монтаж | 1700000 | Акт приема-передачи ОС-15 |

| 08 | 60 | Включены в стоимость монтажные работы | 270000 | Бухгалтерская справка |

| 19 | 60 | Сумма НДС, предъявленного подрядчиком | 48000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 48000 | Книга покупок |

| 60 | 51 | Оплата по договору подряда и с поставщиком оборудования(2006000+318000) | 2324000 | Платежное поручение |

| 01 | 08 | Оборудование принято к учету как ОС(1700000+270000) | 1970000 | Бухгалтерская справка |

Принятие к учету как вклад в уставный капитал

Оборудование, которое учредитель вносит в качестве вклада в уставный капитал организации, учитывается операцией Дт 07 — Кт 75 «Расчеты с учредителями».

Выбытие оборудования

Иногда случается, что оборудование выбывает еще до передачи в монтаж. Например, из-за его кражи, порчи, передачи и т.д.

Выбытие вследствие технической непригодности

ООО «Альянс-Строй» оприходовало на 07 счете техническое устройство стоимостью 10000 (без НДС). Устройство было украдено со склада, о чем составлен акт. В этом случае создаются проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 94 | 07 | Стоимость оборудования списана на недостачу | 10000 | Акт списания |

Выбытие вследствие продажи

ООО «Альянс-Строй» после оприходования на 07 счете технического устройства стоимостью 15000 рублей (без НДС) принимает решение продать его до передачи в монтаж. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | 07 | Стоимость оборудования списана на расходы | 15000 | Акт о реализации |

Отражение в балансе

В балансе предприятия счет 07 отражается в разделе активов, Раздел 1, строка 1150 «Основные средства».

Учет НДС

Порядок возмещения НДС при учете оборудования мало отличается от порядка при учете основных средств. Организация может показать НДС к возмещению сразу после того, как оборудование принято к учету.

Разумеется, возмещение налога возможно только для оборудования, используемого в деятельности, облагаемой НДС. То есть, если организация совмещает деятельность по основной системе налогообложения с ЕНВД, принять к возмещению НДС можно только по оборудованию, приобретенному для ОСНО.

- Счет 07 — Оборудование к установке

- Оборудование в бухгалтерском учете — проводки на примерах

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Счет 90 бухгалтерского учета: проводки, субсчета, закрытие месяца

- Сальдовка

- Проводки по бухучету — примеры и таблицы (2019)

- Другие проводки

Источник: saldovka.com