Собственный капитал в балансе — это специальный раздел бухгалтерского баланса, отражающий размер капитала за вычетом привлеченного капитала (обязательств компании). То есть это совокупность уставного, добавочного и резервного капиталов, а также нераспределенной прибыли и прочих резервов. В данной статье мы подробно рассмотрим, что входит в собственный капитал по балансу и как его посчитать.

- Собственный капитал — это…

- Какая строка в балансе «Собственный капитал» и где она находится?

- Что входит в собственный капитал по балансу?

- Строка в балансе «Собственный оборотный капитал»

- Как посчитать собственный капитал по балансу?

- ***

Собственный капитал — это…

Капитал (в широком смысле слова) — это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров, работ и услуг.

Собственный капитал — это стоимость всех средств юридического лица, которые принадлежат ему на праве собственности и используются для формирования активов. Собственный капитал состоит из двух основных частей: капитала, который был вложен учредителями при создании хозсубъекта, т. е. инвестированного капитала, а также капитала, который был создан сверх первоначального, т. е. накопленного. Накопленный капитал формируется за счет распределения прибыли, полученной в результате деятельности фирмы.

Финансовая отчетность: баланс предприятия

Таким образом, собственный капитал — это та финансовая база, на которой строится начало бизнеса и все его дальнейшее развитие. Если по итогам года хозсубъект получит убыток, то размер накопленного капитала уменьшится. Компании должны постоянно следить за достаточностью собственного капитала, принимать меры по его поддержанию и увеличению.

Какая строка в балансе «Собственный капитал» и где она находится?

Разберемся, собственный капитал в балансе — какая это строка?

Собственный капитал (СК) — это часть капитала в активах (А) фирмы, которая остается после вычета его обязательств (Об):

Собственный капитал в балансе

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

— уставный капитал — 10 тыс. руб.;

— переоценка внеоборотных активов — 50 тыс. руб.;

— нераспределенная прибыль — 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Определение и формулы расчета собственных оборотных средств

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- чистая прибыль;

- резервный и другие финансовые фонды;

- уставный капитал;

- целевое финансирование организации со стороны государства.

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно скачать в excel.

В среднем за месяц

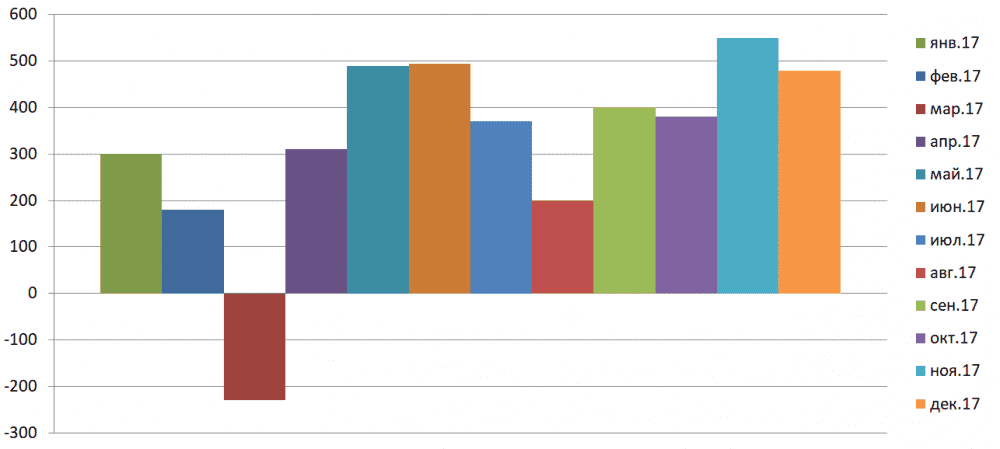

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

СОС превышают запасы и затраты организации.

СОС меньше стоимости запасов и затрат.

В обороте остается часть прибыли до ее распределения.

В обороте не остается прибыли.

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Выводы

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Источник: moneymakerfactory.ru