- предоставление информации о состоянии активов компании;

- предоставление информации о запасах в разрезе складов, подразделений или ЦФО;

- подготовка данных об использовании запасов в производстве, их списании и реализации;

- формирование информации о наличии неликвидных запасов и резервов на уценку.

Каждая компания определяет собственные правила и принципы управленческого учета запасов. В управленческой учетной политике, в отличие от бухгалтерского учета, могут быть определены особые правила учета поступления запасов, их использования и выбытия, а также отражения запасов в балансе (в той или иной статье). В управленческом учете для учета себестоимости может применяться, например, метод списания ЛИФО, в то время как в бухгалтерском учете расчет производится методом по средней или ФИФО.

Данные по запасам в управленческой отчетности компании могут отличаться от данных в отчетности, составленной по российским и международным стандартам финансовой отчетности, потому что управленческий учет запасов не регламентирован нормативными актами, соответственно, его принципы определяются исходя из нужд и целей каждой конкретной компании.

Для управленческого учета запасов компания использует несколько источников информации:

- данные бухгалтерского учета как основной источник информации о наличии запасов и их использовании;

- данные отдельных подразделений или филиалов, например отчеты МХ-20 по складам, отчеты финансовых подразделений или исполнителей по направлениям деятельности компаний;

- информация о приобретении, использовании и выбытии запасов, предназначенная исключительно для управленческого учета, например информация о перефасовке запасов или данные о переоценке отдельных запасов компании, произведенной исключительно в целях управленческого учета.

- материалы для производства;

- готовая продукция;

- прочие.

Расшифровка статьи «Запасы» управленческого баланса

Сумма, тыс. руб.

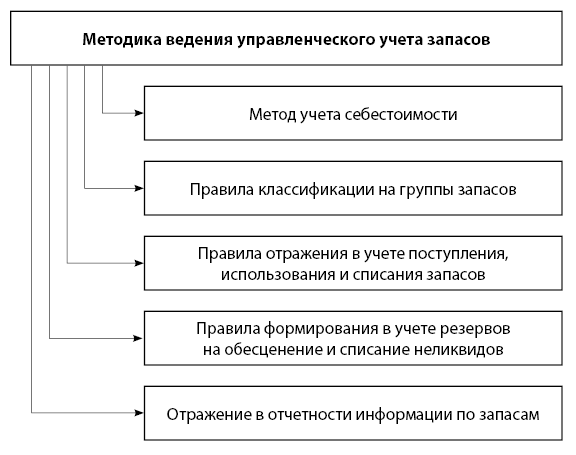

Рис. 1. Методика ведения управленческого учета запасов

В компании должна быть принята учетная политика для целей управленческого учета, а также определены принципы сбора и формирования данных о запасах. Если компания входит в группу и группа формирует консолидированную отчетность, то отчеты предоставляются по группе компаний, соответственно, необходимо унифицировать управленческий учет запасов во всех компаниях группы.

Компании, ведущие управленческий учет запасов, кроме стандартного пакета отчетности, включающего в себя управленческий баланс и управленческий отчет о прибылях и убытках, как правило, формируют отчеты по запасам. Фактически такая отчетность является отдельной разновидностью управленческой отчетности и составляется каждой группой компаний по собственным правилам.

Компании, которые составляют отчетность по запасам для собственных целей, чаще всего делают это ежемесячно или ежеквартально.

Учёт материальных запасов

Пользователями отчетности по запасам являются собственники и руководство группы, а также банки-кредиторы и потенциальные инвесторы.

В группах компаний должна использоваться единая методика ведения управленческого учета запасов — это обеспечит сопоставимость показателей и достоверность управленческой отчетности. Однако консолидированная управленческая отчетность по группе компаний может включать в себя группировку запасов, отличную от неконсолидированной бухгалтерской отчетности отдельных предприятий.

- ООО «Закупка», которое занимается закупкой сырья, материалов и товаров для целей всей группы;

- ООО «Хлебозавод», которое осуществляет производство и реализацию продуктов питания.

Источник: www.audit-it.ru

Запасы в бухгалтерском балансе

Производственные запасы любой компании формируют основную материальную базу, т. е. комплекс имущественных активов, из которых и с помощью которых выпускается, а затем и реализуется готовая продукция. Этот процесс — основа финансовой стабильности предприятия, поэтому важно видеть в бухгалтерском балансе остатки запасов на начало и окончание отчетного периода.

Запасы в балансе — это стоимость имеющихся оборотных средств, свидетельствующая о мере обеспеченности фирмы материальными активами. Фиксацией их стоимости в балансе предприятие указывает, каким объемом ресурсов располагает по завершении отчетного года. Запасы в балансе отражаются во втором разделе актива по строке 1210. В ней объединяется информация обо всех видах материально-производственных запасов (МПЗ) на начало и конец периода.

МПЗ включает в себя несколько категорий активов, для учета и движения которых используется целый ряд бухгалтерских счетов. По завершении всех операций, связанных с МПЗ, за год в формировании итоговой суммы в строке 1210 участвуют дебетовые сальдо по счетам:

- 10 «Материалы»;

- 11 «Животные на откорме и выращивании»;

- 15 «Заготовление / приобретение МЦ (материальных ценностей)»;

- 16 «Отклонения в стоимости МЦ»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного изготовления»;

- 23 «Вспомогательные производства»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов)».

И кредитовые сальдо по счетам:

- 14 «Резервы под снижение стоимости МЦ»;

- 42 «Торговая наценка»

Величина МПЗ по строке «Запасы» в активе баланса на конец года исчисляется по формуле:

Ʃ МПЗ = Сумма дебетовых сальдо по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 45, 97 – Сумма кредитовых сальдо по счетам 14 и 42.

Рассмотрим детально, как формируется конечный результат, отражающий в балансе величину МПЗ.

Как подсчитать производственные запасы в балансе

Исходя из принятой учетной политики компании и специфики ее деятельности, в учете МПЗ могут быть задействованы все или некоторые перечисленные счета бухучета, но счет 10 существует в учете любой компании. Помимо сырья на нем учитывают несколько видов используемых в производстве материалов, например, покупных или самостоятельно изготавливаемых полуфабрикатов, топлива, запчастей, стройматериалов, тары, инвентаря и спецодежды. В учете для каждой группы МЦ открывают отдельный субсчет, что позволяет проанализировать движение актива в течение всего рассматриваемого периода.

В строке 1210 баланса объединяется информация об остатках запасов, в том числе по счету 10.

Пример вычисления показателя

В компании ООО «Ирис» остаток на начало 2022 года по сч. 10 составлял 120 000 руб. В течение года приобретались:

- сырье — на сумму 280 000 руб.;

- топливо — 80 000 руб.;

- запчасти — 60 000 руб.

Итого –— 420 000 руб.

В производство было направлено:

- сырье — 200 000 руб.;

- топливо — 40 000 руб.;

- запчасти — 60 000 руб.

Итого — 300 000 руб.

Остаток по счету 10, формирующий материальные запасы в бухгалтерском балансе, на конец года составил: 120 000 + 420 000 – 300 000 = 240 000 тыс. руб.

Эта сумма отразится в строке 1210 и станет одной из составляющих общей величины МПЗ.

Допустим, что в течение года руководитель компании принял решение создать резерв под обесценение ТМЦ, и сумма резерва составила 20 000 руб. Использован он не был, поэтому остался кредитовым сальдо по сч. 14. Эту сумму из общего размера МПЗ по строке 1210 при формировании баланса вычитают, поскольку величину остатка материалов резерв уменьшает.

Учетной политикой компании предусмотрено использование сч. 15 для учета отклонений от учетной цены МПЗ. На начало года остаток по дебету счета 15 составлял 30 000 руб., в процессе работы сумма отклонений в размере 22 000 руб. отражена по дебету счета, а по кредиту списано 48 000 руб. Остаток сумм отклонений на конец года составил: 30 000 + 22 000 – 48 000 = 4 000 руб.

Всего по материальным счетам сумма остатка составит: 240 000 – 20 000 + 4000 = 224 000 руб.

Какие еще данные содержит статья «Запасы» в балансе

Помимо счетов учета материалов в строке 1210 баланса должны фигурировать остатки по затратным счетам производства: сч. 20, 21, 23, 28, 29 и расходы на продажу по сч. 44. На этих счетах аккумулируются все расходы, связанные с производственным процессом и реализацией. Как правило, по окончании отчетного периода бухгалтер обнуляет эти счета, списывая затраты и учитывая их в финансовых результатах. Но так происходит не всегда — например, могут числиться остатки:

- на сч. 20, 23, 29, если предусмотрен непрерывный технологический цикл и возникает незавершенное производство;

- на сч. 21, если остались изготовленные полуфабрикаты;

- на сч. 28, на котором отражают производственный брак (в случае, если брак числится, а ущерб еще не погашен).

Продолжаем пример. Допустим, что остатка на счетах 20, 23, 29 и 44 на начало года нет. Обороты по счетам составили:

Источник: dzen.ru

Строка 1210 бухгалтерского баланса «Запасы»

В строку 1210 вписывают данные об общей стоимости запасов компании, числящихся в учете по состоянию на 31 декабря 2015 года. Расшифровку данных строки 1210 по группам и видам запасов, числящихся в организации, приводят в разделе 4 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Так, например, здесь могут быть приведены данные:

- о стоимости сырья и материалов, не списанных в производство, учтенных по дебету счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»;

- о стоимости товаров, предназначенных для перепродажи, учтенных по дебету счета 41 «Товары»;

- о стоимости готовой продукции, учтенной по дебету счета 43 «Готовая продукция»;

- о стоимости готовой продукции и товаров, отгруженных покупателям, учтенных по дебету счета 45 «Товары отгруженные»;

- о размере затрат в незавершенном производстве, учтенных на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»;

- о размере суммы издержек обращений, не списанных на счета по учету выручки от продаж, учтенных по дебету счета 44 «Издержки обращения»;

- о размере несписанных расходов будущих периодов, учтенных по дебету счета 97 «Расходы будущих периодов».

Сырье и материалы

К сырью и материалам относят материальные ценности, которые являются основой для изготовления той или иной продукции, входят в ее состав или являются необходимыми компонентами при ее изготовлении. Кроме того, сырьем и материалами считают ресурсы, полностью используемые в процессе деятельности компании. Согласно Плану счетов бухгалтерского учета к данным видам ценностей также относят: покупные полуфабрикаты; готовые комплектующие изделия; топливо (нефть, керосин, бензин и др.) и смазочные материалы; тару; запасные части для ремонта основных средств; отходы производства (обрубки, обрезки, стружка и т. п.); инвентарь, инструменты и хозяйственные принадлежности, которые не учитывают в составе основных средств; специальную одежду.

Учет подобного имущества регулирует ПБУ 5/01. Согласно пункту 5 документа сырье и материалы принимают к учету по фактической себестоимости.

В показатель строки 1210 вписывают первоначальную стоимость сырья и материалов, не списанных в производство по состоянию на 31 декабря 2015 года. Ее учитывают по дебету счета 10 «Материалы». В данной строке баланса приводят дебетовое сальдо этого счета на упомянутую дату.

Материалы могут отражаться как по фактической себестоимости, так и по учетным (плановым) ценам. При использовании второго варианта их стоимость формируют с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В этой ситуации по строке 1210 баланса указывают дебетовое сальдо счета 10 (учетная цена материалов), 15 (стоимость материалов в пути) и 16 (отклонения). Если сальдо по счету 16 кредитовое, то оно уменьшает стоимость материалов, по которой их отражают в балансе.

Фирма вправе создавать резерв под обесценение стоимости сырья и материалов. Его сумму учитывают по кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». При наличии резерва его сумма уменьшает стоимость материалов, по которой их отражают в балансе.

Формирование фактической себестоимости материалов.

Фактическая себестоимость материалов складывается исходя из всех затрат, связанных с приобретением этого имущества (без НДС, если компания принимает его к вычету). Согласно пункту 6 ПБУ 5/01 к таким затратам, в частности, относят:

Как и любое другое имущество, материалы могут быть получены несколькими способами. Например, приобретены за плату, изготовлены силами самой компании, получены в счет вклада в уставный капитал или безвозмездно, приобретены в рамках товарообменных (бартерных) операций, оприходованы в результате разборки и демонтажа основных средств. В зависимости от способа приобретения материалов компания и формирует их первоначальную стоимость.