По этой строке показывается величина уставного (складочного) капитала организации в соответствии с учредительными документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда.

Строка «Собственные акции, выкупленные у акционеров» Собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования, отражаются в третьем разделе баланса непосредственно после строки «Уставный капитал». Строка, в которой отражаются собственные акции, выкупленные у акционеров, содержит скобки, указывающие на то, что на величину этих акций должен быть уменьшен уставный капитал.

Строка «Добавочный капитал» (420)

По данной строке отражаются:

— • эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных обществом акций, за минусом издержек по их продаже);

— • суммы дооценки в соответствии с установленным порядком основных средств организации;

— • курсовая разница, связанная с формированием уставного (складочного) капитала организации в иностранной валюте, т.е. разность между рублевой оценкой задолженности учредителя, исчисленной по курсу Банка России на дату поступления суммы вклада, и рублевой оценкой этого вклада в учредительных документах.

Строка «Резервный капитал» (430)

По этой строке отражается сумма остатков резервного и других аналогичных фондов, создаваемых из прибыли в соответствии с законодательством РФ или в соответствии с учредительными документами.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения фондом размера, определенного уставом общества, но не менее 5% его уставного капитала. Размер ежегодных отчислений также предусматривается уставом общества, но не может быть менее 5% чистой прибыли до достижения размера, установленного уставом. Резервный фонд акционерного общества предназначен для покрытия его убытков, для погашения облигаций общества, а также для выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Строка «Нераспределенная прибыль (непокрытый убыток)» (470) По данной строке отражается в общей сумме:

— • остаток прибыли, оставшейся в распоряжении организации по результатам работы за предыдущие отчетные годы;

— • нераспределенная прибыль или непокрытый убыток отчетного периода.

ИТОГО по разделу III: строка 490 равна сумме строк 410, 420. 430 и 470.

Следует помнить, что некоторые статьи (строки) пассива баланса (например, собственные акции, выкупленные у акционеров, непокрытые убытки) уменьшают собственный капитал организации и поэтому вычитаются из него. В пассиве баланса такие статьи показываются в круглых скобках.

Раздел IV. Долгосрочные обязательства

Строка «Займы и кредиты» (510)

По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

Строка «Прочие долгосрочные обязательства» (520) Долгосрочные обязательства, не нашедшие отражения в предыдущих строках раздела IV, отражаются как прочие.

ИТОГО по разделу IV: строка 590 равна сумме строк 510 и 520.

Раздел V. Краткосрочные обязательства

В разделе V отражаются суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты.

Строка «Займы и кредиты» (610)

По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами не более чем через 12 месяцев после отчетной даты.

Кроме того, организация может перевести долгосрочную задолженность в краткосрочную в момент, когда по условиям договора до возврата основной суммы долга остается не более 365 дней. В случае подобного перевода организация отражает непогашенные суммы кредитов и займов также по этой строке.

Теория бухгалтерского учета

Строка «Кредиторская задолженность» (620)

По данной строке отражаются:

— • суммы задолженности поставщикам за поступившие материальные ценности, подрядчикам за выполненные работы и оказанные организации услуги;

— • начисленные персоналу организации, но еще не выплаченные суммы оплаты труда;

— • сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации;

— • сумма задолженности организации перед бюджетами всех уровней по налогам, сборам;

— • сумма задолженности организации перед покупателями и заказчиками по полученным от них авансам;

— • сумма задолженности перед прочими кредиторами.

Строка «Задолженность перед участниками (учредителями) по выплате доходов» (630)

По данной строке отражается сумма задолженности организации по причитающимся к выплате дивидендам по акциям или процентам от доходов от участия в уставном капитале.

Строка «Доходы будущих периодов» (640)

По этой строке, в частности, отражаются остатки сумм целевого финансирования, получаемых коммерческими организациями из бюджета, от других организаций и граждан, а также доходы, которые принесут в будущем активы организации, полученные ею безвозмездно, в том числе по договорам дарения.

Строка «Резервы предстоящих расходов» (650) По данной строке отражаются остатки средств, зарезервированных организацией под предстоящие расходы.

Строка «Прочие краткосрочные обязательства» (660)

Краткосрочные обязательства, не нашедшие отражения в предыдущих строках данного раздела, отражаются как прочие обязательства.

ИТОГО по разделу V: строка 690 равна сумме строк 610, 620, 630, 640, 650 и 660.

БАЛАНС: строка 700 равна сумме итогов разделов III, IV и V.

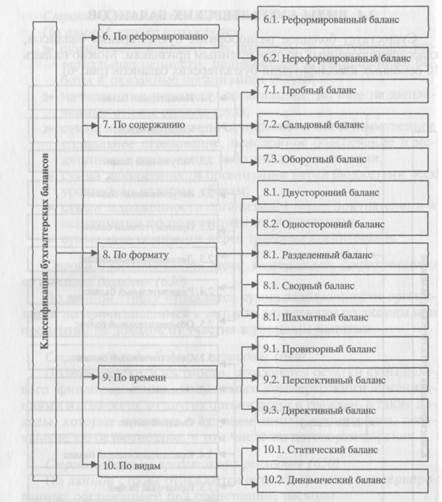

ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Существует большое разнообразие бухгалтерских балансов, классифицированных по определенным признакам. Можно назвать 10 основных классификаций бухгалтерских балансов (рис. 6).

Рис. 6. Классификации бухгалтерских балансов (начало)

Теория бухгалтерского учета

Рис. 6. Классификации бухгалтерских балансов (продолжение)

Рассмотрим виды приведенных на рис. 6 бухгалтерских балансов.

Источник: infopedia.su

Время сдавать бухгалтерскую отчетность

Бухгалтерская отчетность – это отражение экономического состояния организации. Ее анализ помогает банкам принять решение о выдаче кредитов, инвесторам – оценить возможность предоставления денежных средств, собственникам организации – сделать вывод о рентабельности организации. Предлагаем вниманию читателей пошаговую помощь в заполнении двух самых важных форм отчетности – баланса и отчета о прибылях и убытках.

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2).

Бухгалтерский баланс (форма № 1)

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (Письмо УМНС РФ по Московской области от 08.12.2003 № 04-24/АА885 ). В показатели баланса входят все остатки по счетам бухгалтерского учета, задействованным организацией. Как известно, баланс состоит из актива и пассива.

Актив – это имеющиеся у организации средства (предметы в собственности), пассив (источники финансирования) – источники формирования активов. Поэтому актив всегда равен пассиву. Стоимость активов, по которым начисляется амортизация, отражается в балансе по остаточной (текущей) стоимости.

Если организация создает резервы под снижение активов, то стоимость такого актива отражается за минусом созданного резерва. Показатели, имеющие отрицательные значения (например, убыток), приводятся в бухгалтерской отчетности в круглых скобках. Порядок заполнения отдельных строк баланса показан в таблице 1. Обратите внимание: при ее составлении использован стандартный План счетов финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н, и Инструкция к его применению.

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ

Раздел II. ОБОРОТНЫЕ АКТИВЫ

Раздел III. КАПИТАЛ И РЕЗЕРВЫ

Раздел IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Раздел V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отчет о прибылях и убытках (форма № 2)

В отчете о прибылях и убытках (форма № 2) отражается финансовый результат деятельности организации, показываются обороты, отраженные по счетам бухгалтерского учета за отчетный период, и образовавшаяся в результате прибыль (убыток) организации. Показатели, имеющие отрицательные значения (например, убыток), показываются в бухгалтерской отчетности в круглых скобках. Принцип заполнения отдельных строк данной формы представлен в таблице

Доходы и расходы по обычным видам деятельности

Прочие доходы и расходы

* Перечень операционных доходов приведен в п. 7 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина РФ от 06.09.1999 № 32н. К числу наиболее встречающихся доходов относятся: – поступления, связанные с предоставлением за плату во временное пользование активов организации, в том числе объектов интеллектуальной собственности (если они не являются основным видом деятельности для организации); – поступления от продажи основных средств и иных активов, например дебиторской задолженности, ценных бумаг (если такие доходы не отражены в разделе «Доходы и расходы по обычным видам деятельности» формы № 2).

** Перечень операционных расходов дан в п. 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина РФ от 06.05.1999 № 33н. Чаще всего встречаются расходы, связанные с предоставлением за плату во временное пользование активов организации, в том числе объектов интеллектуальной собственности (если они также не являются основным видом деятельности для организации); остаточная стоимость выбывших основных средств и других активов; расходы, связанные с оплатой банковских услуг; налоги и сборы, относимые на финансовые результаты.

*** Перечень внереализационных доходов закреплен п. 8 ПБУ 9/99. Самые распространенные доходы – это штрафы, пени, неустойки за нарушение условий договоров; курсовые разницы.

**** Перечень внереализационных расходов содержит п. 11 ПБУ 10/99. К наиболее встречаемым расходам относятся штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; курсовые разницы.

***** Если организация получила убыток, то в строке 150 ставится прочерк.

Источник: www.klerk.ru

19.. Пассив баланса: понятие, состав статей, их оценка, порядок отражения.

Раздел III. Капитал и резервы. Показатели этого раздела бухгалтерского баланса характеризуют состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, порядку формирования и использования источники финансирования деятельности организации.

По статье «Уставный капитал» (410) показывается сумма средств, первоначально инвестированных собственниками (учредителями) для обеспечения уставной деятельности организации. Величина уставного капитала, отражаемая по данной статье баланса, должна соответствовать размеру, зафиксированному в учредительных документах. Заполняется данная статья по счету 80 «Уставный капитал».

По статье «Собственные акции, выкупленные у акционеров» (стр. 411) отражается информация о наличии собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Используется информация по счету 81 «Собственные акции (доли)».

По статье «Добавочный капитал» (420) отражаются суммы пополнения собственного капитала, связанные с приростом стоимости внеоборотных активов по результатам их переоценки, с получением эмиссионного дохода, т, е. суммы разницы между продажной и номинальной стоимостью акций, полученной в процессе формирования уставного капитала акционерного общества, и последующим увеличением уставного капитала за счет продажи акций по цене, превышающей номинальную стоимость. Заполняется эта статья по данным счета 83 «Добавочный капитал».

По группе статей «Резервный капитал» (430) находит отражение та часть собственного капитала, которая по своей природе является страховым фондом, предназначенным для покрытия возможных убытков и других потерь. Заполняется эта группа статей баланса по данным счета 82 «Резервный капитал».

По статье «Нераспределенная прибыль (непокрытый убыток))» (470) показывается как нераспределенная прибыль, непокрытый убыток прошлых лет, так и прибыль, убыток отчетного года, общей суммой.

Итого по разделу III: строка 490= сумме строк 410, 420, 430 и 470.

Раздел IV. Долгосрочные обязательства. В этом разделе бухгалтерского баланса отражаются долгосрочные обязательства по полученным организацией на длительный срок (более чем на один год) заемным средствам для инвестиций в основной капитал, приобретения или строительства объектов основных средств, нематериальных активов и др.

Статья «Займы и кредиты» (510). Здесь отражаются не только займы и кредиты, которые предприятие погасит более чем через 12 месяцев (кредитовое сальдо счета 67), но и общая сумма процентов, которую предприятие обязано погасить по этим займам и кредитам.

По статье «Отложенные налоговые обязательства» (515) показывается часть отложенного налога на прибыль, которая приводит к увеличению налога на прибыль и подлежит уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (сч. 77 «Отложенные налоговые обязательства»).

По статье «Прочие долгосрочные обязательства (стр. 520) представляются иные виды долгосрочной кредиторской задолженности, с учетом процентов, отличные от полученных кредитов и займов (например, за основные средства, взятые в долгосрочную аренду, или кредиторская задолженность за полученные ценности с рассрочкой платежа более одного года).

Итого по разделу IV: строка 590 = сумме строк 510, 515, 520.

Раздел V. Краткосрочные обязательства. Этот раздел бухгалтерского баланса отражает информацию о состоянии краткосрочных обязательств в части полученных на срок до одного года кредитов и займов и текущей кредиторской задолженности, а также прочих краткосрочных обязательств.

По группе статей «Займы и кредиты» (610) показываются суммы задолженности по полученным кредитам и займам, подлежащие погашению в течение 12 месяцев после отчетной даты.

В группе статей «Кредиторская задолженность» (стр. 620) отражается краткосрочная задолженность организации перед различными юридическими и физическими лицами (сумма сальдо по счетам 60, 62, субсчет «Авансы полученные», 70, 68, 69, 76).

по строке «Поставщики и подрядчики» (стр. 621) — задолженность перед поставщиками и подрядчиками за полученные материальные ценности, выполненные работы и оказанные услуги. Для заполнения этой статьи используется информация, учтенная на счетах 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»;

по строке «Задолженность перед персоналом организации» (стр. 622) — задолженность перед работниками организации по начисленной, но еще не выплаченной им оплате труда. Для заполнения этой статьи используется информация по счету 70 «Расчеты с персоналом по оплате труда»;

по строке «Задолженность перед государственными внебюджетными фондами» (стр. 623) — задолженность организации по отчислениям на единый социальный налог, страховым взносам на обязательное социальное страхование, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Счет 69 «Расчеты по социальному страхованию и

по строке «Задолженность по налогам и сборам» (стр. 624) —задолженность организации перед бюджетами всех уровней по налогам и сборам, включая налоги на доходы физических лиц, удерживаемые организацией с работников. Заполняется эта статья по данным, учитываемым на счете 68 «Расчеты по налогам и сборам»;

— по строке «Прочие кредиторы» (стр. 625) —отражается сумма задолженности орг. по расчетам с разными организациями и лицами.

По статье «Задолженность участникам (учредителям) по выплате доходов» (630) отражается задолженность по причитающимся к выплате доходам учредителям, дивидендам акционерам. Информационным источником для заполнения этой статьи служат данные счетов 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов».

По статье «Доходы будущих периодов» (640) показываются доходы, полученные (начисленные) организацией в отчетном периоде, но относящиеся к будущим отчетным периодам; полученная вперед арендная и квартирная плата; предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы; разница между взыскиваемой с виновных лиц суммой за недостающие материальные ценности и их стоимостью, принятой к бухгалтерскому учету, а также другие суммы, отражаемые в соответствии с правилами бухгалтерского учета на счете 98 «Доходы будущих периодов».

По статье «Резервы предстоящих расходов» (650) отражается кредитовое сальдо одноименного счета 96, показывающее суммы, зарезервированные организацией в установленном порядке для предстоящей оплаты отпусков и другие цели, предусмотренные отраслевыми особенностями состава затрат, включаемых в себестоимость изготовляемой продукции, выполняемых работ и услуг. Это предусмотрено учетной политикой.

По статье «Прочие краткосрочные обязательства» (660) показываются суммы краткосрочных обязательств, не нашедших отражения по другим статьям раздела V бухгалтерского баланса.

Строка 690 отражает сумму строк 610, 620, 630, 640, 650, 660

Строка 700 «баланс» = сумме строк 490, 590, 690 — итог пассива баланса.

Источник: studfile.net