Под понятием «имущество организации» подразумеваются основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе организации (Таблица 8.8).

Анализ баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке.

Анализ внеоборотных активов

Для выполнения детального анализа структуры имущества организации и источников его формирования в разрезе разделов и статей баланса рассмотрим данные, представленные в нижеприведенных таблицах.

Расчеты, выполненные при анализе внеоборотных активов показывают, что общая сумма увеличения составила 14795 тыс. руб.

Структура финансовой отчетности предприятия.

Внутри раздела основное увеличение приходится на основные средства

10419 тыс. руб., в структуре их доля возросла на 1,18 процентных пункта. Повышение удельного веса основных средств является одним из показателей роста производственного потенциала организации.

Организация занимается развитием своей производственной базы, так как вложения в незавершенное строительство составляют 62313 тыс. руб., что составляет 40,53% внеоборотных активов, однако в структуре их доля уменьшилась на 1,21 процентных пункта.

Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, можно рассматривать как ориентацию на создание материальных условий основной деятельности организации. У организации появились отложенные налоговые активы в размере 38 тыс. руб., а также нематериальные активы – 17 тыс. руб., что свидетельствует об инновационном характере стратегии организации.

Анализ оборотных активов (Таблица 8.9) свидетельствует о том, что за отчетный период они возросли на 21703 тыс. руб., или на 19,58%.

Анализ оборотных активов

Прирост оборотных активов связан, в первую очередь, с увеличением запасов на 12610 тыс.

руб., а в структуре прироста это составляет 58,10%. В составе запасов произошло значительное увеличение остатков готовой продукции и товаров отгруженных – 13299 тыс. рублей или 33,83%, а в структуре прироста 61,28 %, что не следует считать положительным фактором, и предполагает изучение ситуации со сбытом продукции.

Стоимость сырья, материалов и других аналогичных ценностей снизилась на 1390 тыс. руб. (в структуре на 5,27 процентных пункта), что предполагает необходимость изучения причин такого снижения.

Положительным моментом в деятельности организации следует считать отсутствие дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Но при этом прослеживается рост на 7090 тыс. руб. дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Классификация имущества предприятия

В составе этой задолженности наблюдается снижение по покупателям и заказчикам на 4827 тыс. руб. или на 14,89%, а в структуре оборотных активов на 8,44 процентных пункта. Очевидно, что расчетная дисциплина значительно повысилась, и это повлияло на финансовое состояние организации.

Денежные средства возросли на 2366 тыс. рублей или на 179,51%, что, несомненно, положительно.

В разделе «Капитал и резервы» должны быть отражены собственные средства организации. В группе статей «Уставный капитал» отражается в соответствии с учредительными документами величина уставного (складочного) капитала организации. В годовом бухгалтерском балансе данные по статье «Нераспределенная прибыль (Непокрытый убыток)» отражаются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.

При рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены: прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений) в порядке ее распределения; резервный фонд, образованный в соответствии с законодательством; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке), а также средства, направляемые на доведение величины уставного капитала до размера чистых активов организации.

Выполненные расчеты по разделу «Капитал и резервы» (Таблица 8.10) показывают, что увеличение составило 17012 тыс.руб. или 9,52%.

Прирост обеспечен на 16855 тыс.руб. за счет роста нераспределенной прибыли, темп роста которой составил 16,76%, что несомненно, положительно. Следует отметить рост резервного капитала к концу периода на 157 тыс.руб. вместо 2 тыс. руб. на начало периода.

Анализ капитала и резервов

Источник: laws.studio

Белянинова Кристина Викторовна — Оценка структуры имущества организации и его источников по данным баланса

Общая оценка структуры имущества

организации и его источников по данным

баланса

Актуализация

знаний

Проблемный

вопрос

Преподаватель:

Белянинова

Кристина Викторовна

Обобщение и

систематизация

Применение знаний и

умений в новой

ситуации

Цифры в ряд сложились,

Суммы получились.

В бумагах ровной строчкой

Всё сходится до точки.

Такая вот работа Балансы и отчёты.

Цель занятия: обобщить

знания о бухгалтерском

балансе, его структуре и

способах анализа

2.

Общая оценка структуры имущества

организации и его источников по данным

баланса

Актуализация

Обобщение и

систематизация

Блиц-опрос

Лекция

Бухгалтерский

квест

Опорный

конспект

Лист

самооценки

Применение знаний и

умений в новой

ситуации

3.

Общая оценка структуры имущества

организации и его источников по данным

баланса

Актуализация

Выполните задание

Задание №1

Задание №2

Задание №3

Обобщение и

систематизация

• Оценка структуры имущества

организации и его источников:

• Горизонтальный анализ бухгалтерского

баланса

• Вертикальный анализ бухгалтерского

баланса

• Процедуры анализа

ликвидности бухгалтерского

баланса:

• Показатели ликвидности

Проблемный вопрос

«Какова роль

анализа финансовой

отчетности в

управлении

предприятием?»

Применение

знаний и умений в

новой ситуации

Домашнее

задание

Синквейн

Литература

4. Блиц-опрос

Что такое бухгалтерский баланс?

ответ

Что понимается под активом и пассивом баланса?

ответ

Что понимается под статьей баланса?

ответ

Чем обусловлено равенство итогов актива и пассива?

ответ

Что такое валюта баланса?

ответ

Сколько типов изменений в балансе существует?

ответ

Назовите виды балансов

ответ

Что явилось основой построения бухгалтерского баланса?

ответ

Что представляет собой баланс по внешнему виду?

ответ

5. Что такое бухгалтерский баланс?

Бухга́лтерский бала́нс (balance букв. «весы»

от лат. bilanx «имеющий две весовые

чаши») — одна из пяти основных

составляющих бухгалтерской отчётности. В

соответствии с международными правилами

финансовой отчётности, баланс содержит

данные

об активах, обязательствах и собственном

капитале.

6. Что понимается под активом и пассивом баланса?

7. Что понимается под статьей баланса?

8. Чем обусловлено равенство итогов актива и пассива?

9. Что такое валюта баланса?

Валюта баланса — это итог актива или

пассива бухгалтерского баланса,

сформированный путем суммирования

внеоборотных и оборотных активов,

ЛИБО капитала и резервов,

долгосрочных и краткосрочных

обязательств.

10. Сколько типов изменений в балансе существует?

11. Назовите виды балансов

12. Что явилось основой построения бухгалтерского баланса?

13. Что представляет собой баланс по внешнему виду?

14. Горизонтальный анализ бухгалтерского баланса

Горизонтальный

анализ

–

это

сравнение показателей текущего периода

с теми же показателями прошлого

периода, то есть наблюдение динамики

(уменьшение или увеличение значения

показателя во времени).

15. Горизонтальный анализ бухгалтерского баланса

Горизонтальный

анализ

–

это

сравнение показателей текущего периода

с теми же показателями прошлого

периода, то есть наблюдение динамики

(уменьшение или увеличение значения

показателя во времени).

16. Горизонтальный анализ

Актив

1

Абсолютные

величины

На наНа кочало

нец

года

года

2

3

Изменения

4

1.Внеоборотные

активы

20 000

30 000

+10 000

2.Оборотные

активы, в т.ч:

70 000

90 000

+20 000

2.1.Материальные оборотные

активы

45 000

57 000

+12 000

2.2.Дебиторская

задолженность

5 000

13 000

+ 8 000

20 000

20 000

0

90 000

120 000

+ 30 000

2.3.Денежные

средства и денежные

эквиваленты

БАЛАНС

17. Вертикальный анализ бухгалтерского баланса

Вертикальный анализ (структурный) –

определение структуры итоговых

финансовых показателей, с выявлением

влияния каждой позиции отчетности на

результат в целом.

18. Вертикальный анализ

Абсолютные

величины

Удельные

Веса

Изменения

В уде

льны

х

веса

х

Актив

На начало

года

На конец

года

На начало

года

На конец

года

В абсолютных

показа

телях

1

2

3

4

5

6=3-2

7=5-4

1.Внеоборотные

активы

20 000

30 000

22.2%

25%

+10 000

+2.8

%

2.Оборотные

активы, в т.ч:

70 000

90 000

77.8%

75%

+20 000

-2.8%

2.1.Материальные

оборотные

активы

45 000

57 000

64.3%

63.4%

+12 000

+0.1

%

2.2.Дебиторская

задолженность

5 000

13 000

7.1%

14.4%

+ 8 000

+7.3

%

2.3.Денежные

средства и денежные

эквиваленты

20 000

20 000

28.6%

22.2%

0

-6.4%

БАЛАНС

90 000

120 000

100

100

+ 30 000

—

19. Процедуры анализа ликвидности бухгалтерского баланса

Ликвидность баланса предприятия –

показатель показывающий, насколько

активы покрывают обязательства — то

есть хватит ли у компании в случае чего

денег, чтобы расплатиться с долгами.

20. Показателям ликвидности баланса

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

Коэффициент финансовой независимости

(автономии)

Коэффициент финансовой зависимости

Коэффициент обеспеченности собственными

оборотными средствами

Коэффициент капитализации

21. Коэффициент текущей ликвидности

Оборотные

активы/краткосрочные

обязательства

Норма от 1,5 до 2,5

22. Коэффициент быстрой ликвидности

(

Дебиторская задолженность

+денежные средства + фин.

вложения)/Краткосрочные

обязательства

Норма не менее 1

23. Коэффициент абсолютной ликвидности

(

денежные средства и денежные

эквиваленты фин.

вложения)/Итого по разделу V

Норма 0,2 – 0,5

24. Коэффициент финансовой независимости (автономии)

Собственный

капитал/актив баланса

Норма от 0,5

25. Коэффициент финансовой зависимости

Заемный капитал/актив

баланса

Норма не более 0.6-0.7

26. Коэффициент обеспеченности собственными оборотными средствами

(Собственный капитал –

Внеоборотные активы) /

Оборотные активы

Норма не менее 0,1

27. Коэффициент капитализации

Займы/собственный

капитал

Оптимальное 1, можно

меньше

28. Тестирование в Online Test Pad

Тестирование в Online Test

Pad

https://onlinetestpad.com/hp3y

emk5xynqu

29. Синквейн к словам «Анализ», «Отчетность»

Синквейн – это не простое стихотворение, а

стихотворение, написанное по следующим

правилам:

1 строка – одно существительное, выражающее

главную тему cинквейна.

2 строка – два прилагательных, выражающих

главную мысль.

3 строка – три глагола, описывающие действия в

рамках темы.

4 строка – фраза, несущая определенный смысл.

5 строка – заключение в форме существительного

(ассоциация с первым словом).

30. Домашнее задание

Поработать с интернет — ресурсами и

подготовить сообщение по теме

«Значение и роль анализа финансовой

отчетности»

https://studopedia.ru/22_54913_znachenie-irol-analiza-finansovoy-otchetnosti-vupravlenii-predpriyatiem.html

31. Литература

1. ЭБС book.ru

– Основы анализа

бухгалтерской

отчетности/:

учебник

Н.В.Иванова, К.В. Иванов, КНОРУС 2021,

стр. 125-136.

2. Платформа Moodle курс МДК 04.02

«Основы

анализа

бухгалтерской

отчетности» тема 2.1. «Процедуры

анализа бухгалтерского баланса»

Источник: ppt-online.org

курсовая. 16 Практическая. Общая оценка структуры имущества предприятия и. Практическая работа 2 Общая оценка структуры имущества предприятия и его источников по данным баланса. Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 255.46 Kb.

Практическая работа №2

Общая оценка структуры имущества предприятия и его источников по данным баланса. Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса.

Цель работы: изучить методику анализа структуры бухгалтерского баланса организации.

Задание:

- На основании данных бухгалтерского баланса предприятия выполнить расчеты и заполнить таблицу:

- Провести классификацию финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса:

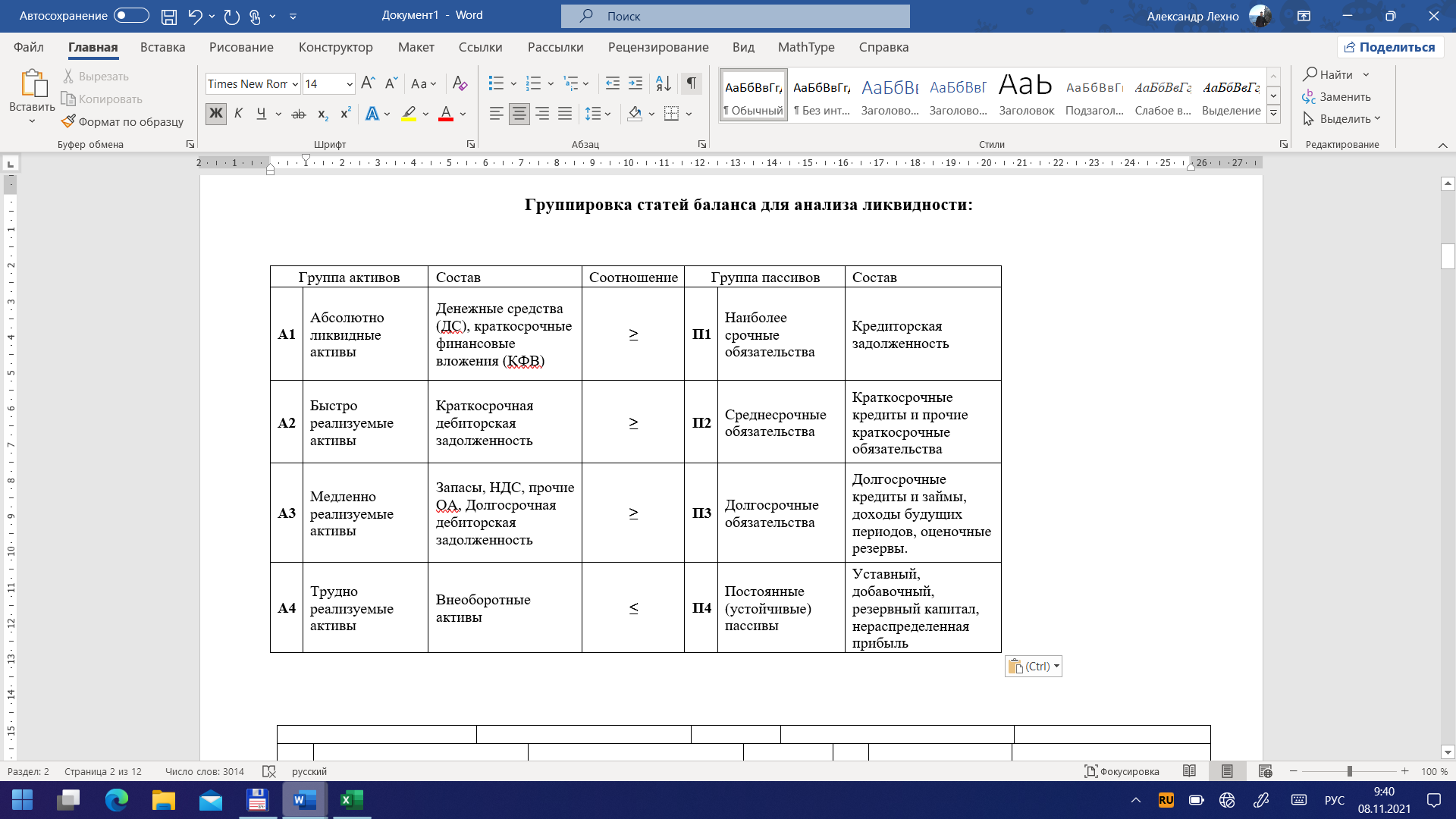

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

Источник: topuch.com